Global Supplementary Cementitious Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.19 Billion

USD

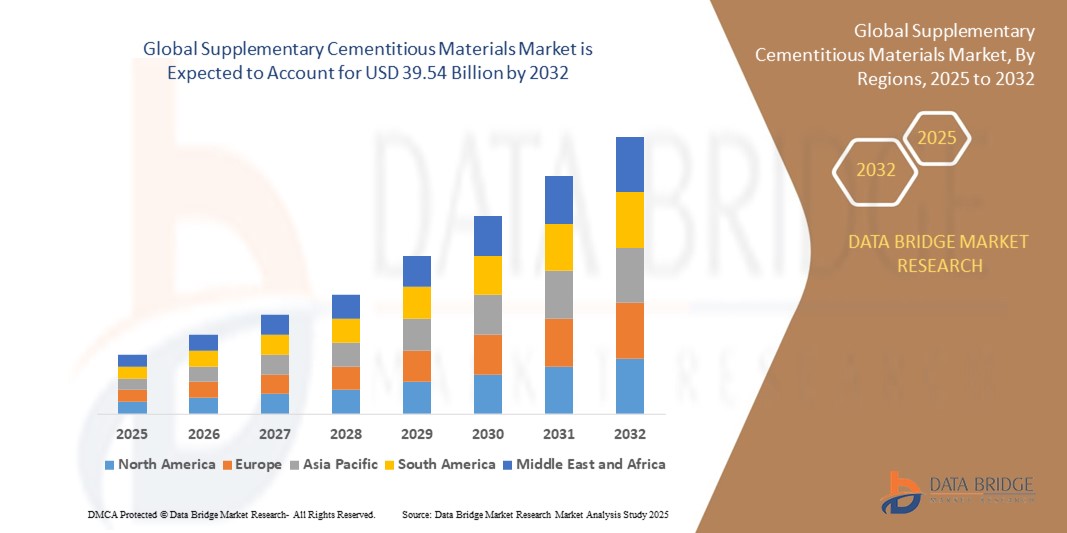

39.54 Billion

2024

2032

USD

25.19 Billion

USD

39.54 Billion

2024

2032

| 2025 –2032 | |

| USD 25.19 Billion | |

| USD 39.54 Billion | |

| % | |

|

Сегментация мирового рынка дополнительных вяжущих материалов по типу (железный шлак, летучая зола, микрокремнезем, шлаковый цемент, обожженная глина, гипс и известняк), конечным пользователям (сельское хозяйство, жилой сектор, коммерция, промышленность, инфраструктура и другие) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка дополнительных вяжущих материалов

- Объем мирового рынка дополнительных вяжущих материалов в 2024 году оценивался в 25,19 млрд долларов США и, как ожидается , достигнет 39,54 млрд долларов США к 2032 году при среднегодовом темпе роста 5,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на экологичные и низкоуглеродные строительные материалы, обусловленным глобальными усилиями по сокращению выбросов парниковых газов и увеличению использования промышленных отходов в производстве цемента. Государственное регулирование и нормы экологичного строительства стимулируют поиск альтернатив традиционному клинкерному цементу, стимулируя внедрение дополнительных вяжущих материалов в инфраструктурных и коммерческих секторах.

- Кроме того, рост инвестиций в развитие инфраструктуры и урбанизацию, особенно в странах с развивающейся экономикой, расширяет сферу применения СКМ в производстве бетона. Эти факторы ускоряют интеграцию таких материалов, как летучая зола, шлаковый цемент и обожжённая глина, в строительство, тем самым значительно стимулируя рост рынка.

Дополнительный анализ рынка вяжущих материалов

- Вспомогательные цементные материалы (ВЦМ) – это побочные продукты промышленного производства или природные материалы, такие как летучая зола, шлак, микрокремнезем и обожженная глина, которые используются для частичной замены портландцемента в бетонных смесях, повышая прочность, долговечность и экологичность. Эти материалы помогают снизить выбросы CO₂, связанные с производством цемента, а также улучшают долговечность бетона.

- Растущий интерес к экологически эффективному строительству в сочетании с доступностью SCM, получаемых в результате промышленной переработки, способствует их более широкому использованию в жилых, коммерческих и инфраструктурных проектах. Благоприятная экологическая политика и достижения в технологиях производства цементных смесей дополнительно стимулируют расширение рынка.

- Северная Америка доминировала на рынке дополнительных цементных материалов в 2024 году благодаря увеличению объемов восстановления инфраструктуры, растущему внедрению методов устойчивого строительства и государственной поддержке низкоуглеродных строительных материалов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке дополнительных вяжущих материалов в течение прогнозируемого периода из-за быстрой урбанизации, государственных инвестиций в инфраструктуру и растущего экологического сознания в таких странах, как Китай, Индия и Япония.

- В 2024 году сегмент летучей золы занимал лидирующие позиции на рынке, занимая 37% рынка благодаря своей широкой доступности в качестве побочного продукта угольных электростанций и доказанной эффективности в повышении долговечности и удобоукладываемости бетона. Летучая зола обладает пуццолановыми свойствами, которые снижают проницаемость, повышают долговременную прочность и снижают углеродный след производства цемента, что делает её предпочтительным выбором для проектов устойчивого строительства как в государственном, так и в частном секторе. Росту сегмента также способствуют её экономичность и совместимость с традиционными цементными смесями, что способствует её внедрению как в развитых, так и в развивающихся странах.

Область применения отчета и дополнительная сегментация рынка вяжущих материалов

|

Атрибуты |

Ключевые данные о рынке дополнительных цементных материалов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка дополнительных вяжущих материалов

«Увеличение объемов строительства»

- Значительной и ускоряющейся тенденцией на рынке дополнительных вяжущих материалов (ВВМ) является рост глобальной строительной активности, особенно в быстро урбанизирующихся регионах.

- Например, такие крупные компании, как LafargeHolcim, CEMEX и Boral, расширяют свои предложения SCM для поставок на крупномасштабные инфраструктурные и коммерческие проекты в Азиатско-Тихоокеанском регионе, Северной Америке и Европе.

- Стремление к созданию экологически чистых и долговечных строительных материалов стимулирует внедрение таких материалов, как летучая зола, шлаковый цемент и микрокремнезем, которые улучшают эксплуатационные характеристики бетона и сокращают углеродный след традиционного цемента.

- Быстрая урбанизация, рост населения и увеличение государственных инвестиций в инфраструктуру стимулируют спрос на высококачественные и прочные строительные материалы.

- Достижения в области бетонных технологий и стремление к сертификации экологичных зданий еще больше стимулируют использование SCM в качестве основных компонентов в современном строительстве.

- Спрос на SCM быстро растет, поскольку они обладают такими преимуществами, как повышенная прочность, долговечность и пониженная проницаемость, что делает их привлекательными для высокопроизводительных и долговечных конструкций.

Динамика рынка дополнительных вяжущих материалов

Водитель

«Растущий спрос на высокопрочный бетон»

- Растущая потребность в высокопрочном бетоне в инфраструктурном, промышленном и коммерческом строительстве является основным драйвером рынка SCM, поскольку такой бетон необходим для проектов, требующих исключительной прочности, долговечности и устойчивости к суровым условиям.

- Например, такие компании, как HeidelbergCement, Sika AG и Tata Steel, вкладывают значительные средства в исследования и разработки для создания современных смесей SCM, которые значительно улучшают свойства бетона, позволяя строить критически важные объекты инфраструктуры, такие как мосты, туннели, высотные здания и морские сооружения, которые должны выдерживать агрессивные среды и большие нагрузки.

- Высокоэффективные бетонные формулы, включающие SCM, помогают сократить углеродный след строительства, улучшить обрабатываемость и продлить срок службы конструкций, что соответствует глобальным целям устойчивого развития и борьбы с изменением климата.

- Тенденция к созданию более устойчивой, энергоэффективной и экологичной инфраструктуры делает SCM предпочтительным выбором для инженеров, архитекторов и строителей по всему миру, которые ищут инновационные решения для соответствия меняющимся стандартам строительства.

- Расширение использования SCM в сборных железобетонных изделиях, готовом бетоне и специальных применениях, таких как сверхвысокопрочный бетон, дополнительно способствует устойчивому росту рынка, поскольку эти материалы позволяют создавать сложные и долговечные конструкции с улучшенными эксплуатационными характеристиками.

Сдержанность/Вызов

«Увеличение выбросов летучей золы»

- Увеличение выбросов летучей золы, ключевого побочного продукта, используемого в качестве SCM, представляет собой серьезную проблему для рынка, поскольку экологические и нормативные опасения по поводу образования летучей золы на угольных электростанциях усиливаются.

- Например, в то время как такие компании, как Charah Solutions и Innovative Ash Solutions, разрабатывают передовые технологии переработки для более эффективного использования летучей золы в производстве бетона, постепенный отказ от использования угля в нескольких регионах приводит к ограничению поставок, нестабильности качества и нестабильной доступности летучей золы в качестве SCM.

- Нормативное давление, направленное на сокращение выбросов от угольных электростанций, влияет на поставки летучей золы, а также вызывает опасения по поводу безопасной утилизации и управления этим побочным продуктом, который может содержать следовые количества тяжелых металлов и других загрязняющих веществ.

- Необходимость баланса между экологическими преимуществами использования золы-уноса в бетоне и проблемами поиска высококачественной летучей золы имеет решающее значение для устойчивого роста рынка, особенно в условиях перехода отрасли к более устойчивым методам строительства.

- Для преодоления этой проблемы потребуется больше инноваций в области альтернативных источников энергии, таких как измельченный гранулированный доменный шлак и микрокремнезем, а также усовершенствованные методы переработки и обогащения летучей золы для обеспечения постоянного качества и поставок.

Дополнительный объем рынка вяжущих материалов

Рынок сегментирован по типу и конечным пользователям.

- По типу

По типу рынок дополнительных вяжущих материалов сегментируется на железный шлак, летучую золу, микрокремнезем, шлаковый цемент, обожженную глину, гипс и известняк. Сегмент летучей золы занимал самую большую долю рынка по выручке 37% в 2024 году, в первую очередь благодаря ее широкой доступности в качестве побочного продукта угольных электростанций и доказанной эффективности в повышении долговечности и удобоукладываемости бетона. Летучая зола обладает пуццолановыми свойствами, которые снижают проницаемость, улучшают долговременную прочность и снижают углеродный след производства цемента, что делает ее предпочтительным выбором для проектов устойчивого строительства как в государственном, так и в частном секторе. Рост сегмента дополнительно поддерживается ее экономической эффективностью и совместимостью с традиционными цементными смесями, что способствует ее внедрению как в развитых, так и в развивающихся странах.

Ожидается, что сегмент кальцинированной глины будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено её высоким потенциалом как низкоуглеродной альтернативы на фоне ужесточения экологических норм. Широкая доступность кальцинированной глины в качестве сырья, особенно в тропических и субтропических регионах, и её способность значительно снижать содержание клинкера в цементных смесях способствуют её растущей популярности. Кроме того, её адаптируемость к различным строительным применениям и растущая поддержка со стороны глобальных инициатив по борьбе с изменением климата делают кальцинированную глину ключевым направлением для инноваций и расширения мощностей в отрасли SCM.

- Конечными пользователями

По конечным потребителям рынок дополнительных цементных материалов сегментируется на сельскохозяйственный, жилищный, коммерческий, промышленный, инфраструктурный и другие. Инфраструктурный сегмент занимал наибольшую долю рынка по выручке в 2024 году благодаря большому объёму бетона, необходимого для строительства мостов, дорог, автомагистралей, туннелей и систем общественного транспорта. Такие шлакоцементы и летучая зола широко используются в инфраструктурных проектах благодаря своим прочностным свойствам, сульфатостойкости и долговечности, которые критически важны для конструкций, подверженных суровым условиям окружающей среды. Государственные инвестиции в масштабное развитие инфраструктуры и глобальный спрос на экологичные строительные материалы ещё больше усилили спрос в этом сегменте.

Ожидается, что промышленный сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать рост осведомленности об устойчивых методах производства и растущее использование SCM на энергоемких объектах. В промышленном строительстве SCM играют важнейшую роль в обеспечении термостойкости, снижении выбросов углерода и повышении экономической эффективности конструкционных материалов. Отрасли промышленности все чаще внедряют программы экологической сертификации и соответствия экологическим нормам, ускоряя внедрение SCM на новых объектах, при реконструкции и расширении действующих объектов в таких отраслях, как химическая промышленность, энергетика и обрабатывающая промышленность.

Дополнительный региональный анализ рынка вяжущих материалов

- Северная Америка доминировала на рынке дополнительных цементных материалов с самой большой долей выручки в 2024 году, что обусловлено ростом объемов восстановления инфраструктуры, растущим внедрением методов устойчивого строительства и государственной поддержкой низкоуглеродных строительных материалов.

- Значительное присутствие производителей цемента и бетона в регионе, а также экологические нормы, поощряющие использование летучей золы и шлака, ускоряют рост спроса на рынке.

- Благоприятная политика Агентства по охране окружающей среды США (EPA) и сертификация экологичных зданий стимулируют использование SCM в проектах общественной инфраструктуры и коммерческой недвижимости.

Дополнительный обзор рынка вяжущих материалов в США

Рынок дополнительных цементных материалов в США в 2024 году занял наибольшую долю выручки в Северной Америке, чему способствовали старение инфраструктуры, федеральное финансирование устойчивых общественных работ и растущая осведомленность о сокращении выбросов углерода при производстве цемента. Летучая зола и шлаковый цемент широко используются при строительстве автомагистралей, мостов и плотин, а такие инициативы, как Двухпартийный закон об инфраструктуре, стимулируют спрос. Кроме того, стремление к получению сертификатов LEED и других экологических сертификатов побуждает подрядчиков и застройщиков включать SCM как в новые, так и в модернизируемые проекты.

Дополнительный обзор европейского рынка вяжущих материалов

Ожидается, что рынок дополнительных цементных материалов в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать высокие климатические цели Европейского союза и нормативные акты, ограничивающие выбросы CO₂ в строительных материалах. Директивы ЕС и национальное законодательство предписывают снижение использования клинкера и стимулируют использование смешанных цементов с использованием таких материалов, как шлак и кальцинированная глина. Развитие практики экономики замкнутого цикла и доступность промышленных побочных продуктов также способствуют переходу региона к более экологичному строительству.

Дополнительный обзор рынка вяжущих материалов в Великобритании

Ожидается, что рынок Великобритании будет устойчиво расти в течение прогнозируемого периода благодаря правительственной стратегии «Чистый ноль» и возросшему спросу на экологически эффективные строительные материалы как для государственной, так и для частной инфраструктуры. Использование летучей золы и молотого гранулированного доменного шлака (GGBFS) набирает популярность, особенно в крупных инфраструктурных и жилищных проектах. Местное законодательство, поощряющее низкоуглеродные выбросы, и акцент на устойчивое городское планирование ускоряют внедрение SCM в жилом и коммерческом секторах.

Дополнительный обзор рынка вяжущих материалов в Германии

Рынок Германии готов к значительному росту благодаря сильному экологическому законодательству, промышленным инновациям и спросу на низкоуглеродные бетонные решения. Немецкие производители всё больше инвестируют в альтернативные технологии вяжущих и интеграцию технологии SCM для достижения целевых показателей по сокращению выбросов углерода. Стремление к развитию экологичной инфраструктуры в сочетании с предпочтением высокоэффективных строительных материалов позиционирует SCM как важнейшие компоненты как в общественном, так и в промышленном строительстве.

Дополнительный обзор рынка вяжущих материалов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок дополнительных цементных материалов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, государственными инвестициями в инфраструктуру и повышением экологической сознательности в таких странах, как Китай, Индия и Япония. Регион обладает обильными запасами сырья, такого как летучая зола и шлак, благодаря развитию тяжелой промышленности, а рост потребления цемента в строительстве стимулирует интеграцию технологий дополнительных цементных материалов для повышения эффективности и устойчивости.

Дополнительный анализ рынка вяжущих материалов в Японии

Рынок Японии демонстрирует устойчивый рост благодаря передовым методам строительства, стареющей инфраструктуре, требующей устойчивой модернизации, и активным действиям правительства по сокращению выбросов, связанных с цементом. Стремление страны к созданию сейсмостойких и долговечных бетонных конструкций создало спрос на прочные бетонные смеси, интегрированные в систему SCM, особенно в проектах городской реконструкции и строительства общественной инфраструктуры.

Обзор рынка дополнительных вяжущих материалов в Китае

В 2024 году Китай обеспечил наибольшую долю выручки на рынке СЦМ в Азиатско-Тихоокеанском регионе благодаря масштабному развитию городов, производству цемента в промышленных масштабах и государственным предписаниям, стимулирующим низкоуглеродное строительство. Летучая зола и шлаковый цемент широко используются в крупных инфраструктурных и жилищных проектах, а мощные внутренние производственные мощности Китая и приверженность стандартам экологичного строительства дополнительно стимулируют использование СЦМ.

Доля рынка дополнительных вяжущих материалов

Отрасль дополнительных вяжущих материалов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- CEMEX SAB de CV (Mexico)

- Ferroglobe (США)

- ЛАФАРЖ (Франция)

- Charah Solutions, Inc. (США)

- HEIDELBERGCEMENT AG (Германия)

- Bharathi Cement Corporation Private Limited (Индия)

- CR Minerals Company, LLC. (США)

- Борал (Австралия)

- Sika AG (Швейцария)

- ArcelorMittal SA (Люксембург)

- БАСФ (Германия)

- CRH Canada Group Inc. (Канада)

- Tata Steel (Индия)

- Adelaide Brighton Cement Ltd. (Австралия)

- Elkem ASA (Норвегия)

- FLSmidth (Дания)

- Argos USA LLC (США)

- 3M (США)

Последние разработки на мировом рынке дополнительных вяжущих материалов

- В сентябре 2022 года компания Innovative Ash Solutions, совместное предприятие Levenseat и Organic Innovative Solutions, объявила о планах строительства завода по производству золы-уноса мощностью 54 000 тонн в год на основе технологии APCR в Великобритании, а также о планах строительства ещё двух. Эта инициатива направлена на замену пылевидной летучей золы (PFA), увеличение поставок золы-уноса и поддержку перехода на низкоуглеродные, экологически чистые строительные материалы.

- В марте 2022 года компания Lafarge France выделила 120 миллионов евро на модернизацию цементного завода в Мартрес-Толозан, что позволило увеличить производство низкоуглеродного цемента. Инвестиции, введенные в эксплуатацию в феврале 2022 года, способствуют повышению устойчивости и увеличению производственных мощностей.

- В феврале 2022 года корпорация Purebase создала стратегический альянс с крупной вертикально интегрированной компанией по производству материалов для развития нового рынка дополнительных вяжущих материалов (SCM) в Калифорнии, диверсифицировав свой портфель ресурсов.

- В декабре 2021 года американское подразделение LafargeHolcim получило первую баржу с угольной золой электростанции, что ознаменовало переработку и утилизацию 6 миллионов тонн для производства цемента, что подчеркнуло приверженность принципам устойчивого развития и эффективности использования ресурсов.

- В ноябре 2020 года компания Cemex заключила партнерское соглашение с Carbon Upcycling Technologies с целью оптимизации использования побочных продуктов, таких как летучая зола и шлак, для производства бетона с низким уровнем выбросов CO2, продвижения экологически чистых решений и снижения воздействия на окружающую среду.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.