Global Osteosynthesis Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.47 Billion

USD

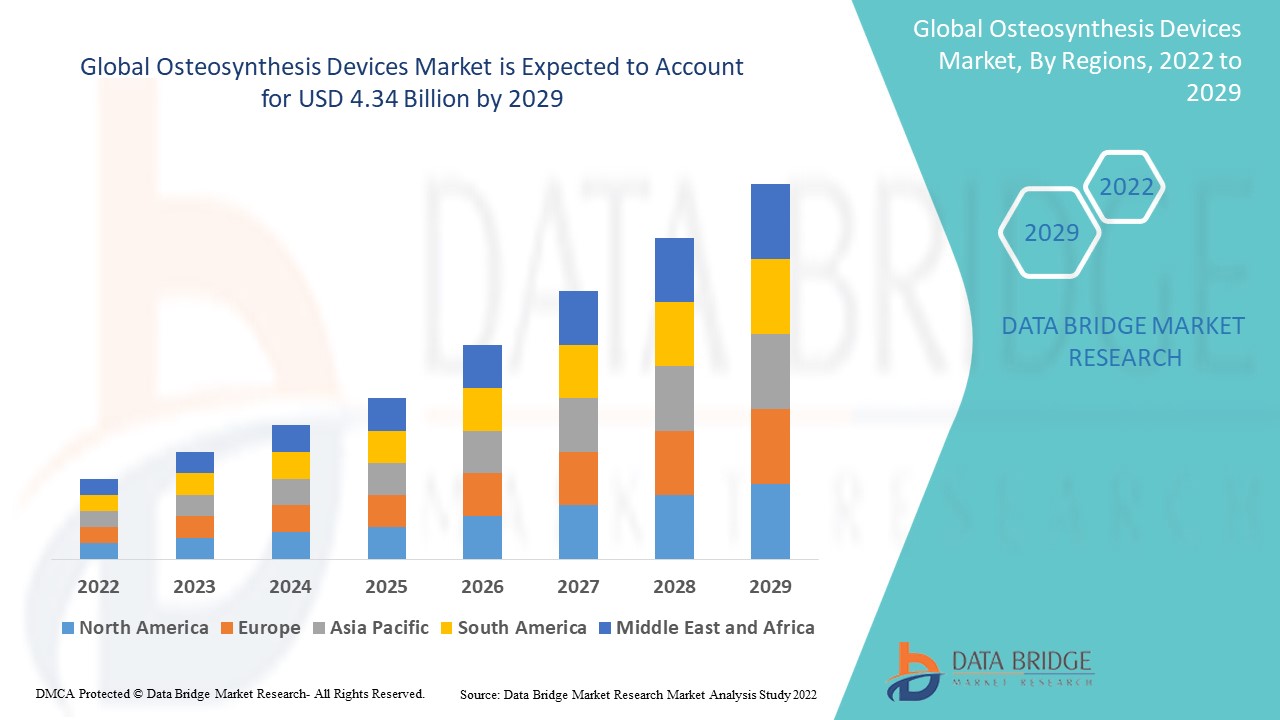

4.34 Billion

2021

2029

USD

2.47 Billion

USD

4.34 Billion

2021

2029

| 2022 –2029 | |

| USD 2.47 Billion | |

| USD 4.34 Billion | |

| % | |

|

Мировой рынок устройств для остеосинтеза по материалу (разлагаемые, неразлагаемые), типу (внутренние, внешние), конечному пользователю (больницы, ортопедические специализированные клиники, другие) — тенденции отрасли и прогноз до 2029 г.

Анализ и размер рынка устройств для остеосинтеза

Глобальная эпидемия таких заболеваний, как остеопороз и остеомаляция, в сочетании с высокой частотой дорожно-транспортных происшествий и спортивных травм, поддерживает спрос на устройства для остеосинтеза во всем мире. Рост числа пациентов, страдающих этими заболеваниями, напрямую связан с ростом численности пожилого населения. Однако устройства для остеосинтеза в последнее время очень часто подвергаются отзывам продукции, что существенно ограничивает их общую полезность и рост рынка.

Компания Data Bridge Market Research анализирует, что рынок устройств для остеосинтеза, который в 2021 году оценивался в 2,47 млрд долларов США, к 2029 году вырастет до 4,34 млрд долларов США и, как ожидается, будет испытывать среднегодовой темп роста в 7,30% в течение прогнозируемого периода с 2022 по 2029 год. Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ цен и нормативную базу.

Объем и сегментация рынка устройств для остеосинтеза

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014–2019) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Материал (разлагаемый, неразлагаемый), тип (внутренний, внешний), конечный пользователь (больницы, ортопедические специализированные клиники, другие) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки. |

|

Охваченные участники рынка |

Johnson & Johnson Private Limited (США); Smith+Nephew (США); Stryker (США); Zimmer Biomet (США); Globus Medical (США); GS Solutions, Inc (США); Life Spine, Inc. (США); MicroPort Scientific Corporation (Китай); Néosteo SAS (Франция); и Precision Spine, Inc. (США), B. Braun Melsungen AG (Германия) |

|

Возможности рынка |

|

Определение рынка

Остеосинтез обычно представляет собой репозицию и внутреннюю фиксацию перелома с помощью металлического имплантата. Хирургические процедуры проводятся с использованием открытого или чрескожного доступа к сломанной кости. С ростом распространенности переломов во всем мире необходимы устройства для остеосинтеза. Специально разработанные металлические пластины, винты и устройства для остеосинтеза в форме гвоздя используются для научно обоснованного восстановления кости путем сжатия между фрагментами и достижения заживления перелома.

Динамика мирового рынка устройств для остеосинтеза

Драйверы

- Склонность к малоинвазивным устройствам остеосинтеза

Частота переломов проксимального отдела плечевой кости у пожилых людей растет. Лечение осложняется сложностью переломов и сопутствующими заболеваниями у пациента. Принцип минимально инвазивной хирургии заключается в достижении наилучших результатов с минимальным воздействием на функциональную структуру. Минимально инвазивная хирургия снижает хирургическое воздействие, риск инфекции, кровоснабжения, мягких тканей и повреждения кожи. Таким образом, быстрый переход к минимально инвазивным устройствам остеосинтеза стимулирует более быстрый рост рынка.

- Рост распространенности остеоартрита среди пожилого населения

Рост распространенности остеоартрита и остеопороза имеет решающее значение для увеличения спроса на устройства для остеосинтеза. Обе медицинские проблемы представляют собой значительную нагрузку на общественное здравоохранение, поскольку они распространены среди гериатрических групп населения во всем мире. Рост числа пациентов, страдающих от этих заболеваний, напрямую связан с ростом численности пожилого населения. Следовательно, использование устройств для остеосинтеза будет расти.

- Внедрение хирургии костей

Хирургическое лечение ортопедических заболеваний растет, от восстановления переломов до артропластики. Ортопедические имплантаты необходимы для тяжелых переломов, требующих повторной корректировки и фиксации для надлежащего заживления, или для дефектов костей, которые не могут быть восстановлены. Например, прочность резьбовых устройств, встроенных в кость, для поддержки таких разнообразных материалов, как швы, используемые для восстановления разорванных сухожилий и спинальных инструментов, поскольку эти типы процедур становятся все более распространенными.

Возможности

- Травматические инциденты вместе с другими сопутствующими заболеваниями

Травматические инциденты, такие как дорожно-транспортные происшествия и спортивные аварии, в сочетании с несколькими типами рака, которые приводят к легким переломам, являются заметными факторами, обусловливающими рост отрасли.

Ограничения/Проблемы

- Осложнения, связанные с устройствами для остеосинтеза

Потенциальные осложнения, такие как инфекция, задержка интеграции и структурные повреждения, являются одними из наиболее распространенных трудностей, с которыми сталкиваются пациенты, не желающие использовать эти устройства.

- Продолжающиеся судебные иски создают препятствия для роста рынка

Многие компании в настоящее время находятся под судебным иском, что в свою очередь создает помехи для репутации организации, производящей эти устройства. Например, продолжающиеся судебные иски против крупных компаний, таких как DePuy и Stryker, из-за жалоб пациентов, связанных с хирургическими операциями, как ожидается, будут сдерживать рынок.

В этом отчете о рынке устройств для остеосинтеза содержатся сведения о новых последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке систем безыгольных инъекций, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на мировой рынок устройств для остеосинтеза

В самом оптимистичном сценарии эпидемия COVID-19 оказала положительное влияние на рынок устройств для остеосинтеза в целом. Пандемия COVID-19 оказала благоприятное влияние на рынок устройств для остеосинтеза. Необходимость массовой вакцинации сделала пациентов достаточно иммунными, чтобы они страдали от меньших последствий после установки устройств для остеосинтеза. Поскольку число случаев росло по всему миру, большинство ведущих игроков рынка устройств для остеосинтеза инвестировали в НИОКР и сформировали сотрудничество и соглашения с другими игроками отрасли и государственными учреждениями для создания устройств для остеосинтеза для этого состояния.

Масштаб мирового рынка устройств для остеосинтеза

Рынок устройств для остеосинтеза сегментирован по типу, материалу и конечному пользователю. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Внутренний

- Винты и пластины

- Провода и штыри

- Интрамедуллярные стержни и гвозди

- Устройства для фиксации позвоночника

- Внешний

- Фиксация перелома

- Удлинение костей

Материал

- Разлагаемый

- Неразлагаемый

Конечный пользователь

- Больницы

- Специализированная ортопедическая клиника

- Другие

Региональный анализ/информация о мировом рынке устройств для остеосинтеза

Проведен анализ рынка устройств для остеосинтеза, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам, материалам и конечным пользователям, как указано выше.

Страны, охваченные отчетом о рынке устройств для остеосинтеза: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке устройств для остеосинтеза. Крупный рынок ортопедических устройств сосредоточен в США, где растущие медицинские расходы составляют 17,5% ВВП страны, что делает Соединенные Штаты самым коммерчески прибыльным и крупнейшим рынком устройств для остеосинтеза.

Ожидается, что в прогнозируемый период с 2022 по 2029 год в Азиатско-Тихоокеанском регионе будет наблюдаться значительный рост экономики из-за высокой плотности населения и быстрого расширения инфраструктуры и охвата здравоохранения.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка устройств для остеосинтеза

Конкурентная среда рынка устройств для остеосинтеза содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний, связанного с рынком систем устройств для остеосинтеза.

Некоторые из основных игроков, работающих на рынке устройств для остеосинтеза:

- Johnson & Johnson Private Limited (США)

- Смит+Нейфью (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Globus Medical (США)

- GS Solutions, Inc (США)

- Life Spine, Inc. (США)

- MicroPort Scientific Corporation (Китай)

- Néosteo SAS (Франция)

- Precision Spine, Inc. (США)

- Б. Браун Мельсунген АГ (Германия)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL OSTEOSYNTHESIS DEVICES MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2. MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL OSTEOSYNTHESIS DEVICES MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 EPIDEMIOLOGY

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL OSTEOSYNTHESIS DEVICES MARKET : RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3. MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4. EXECUTIVE SUMMARY

5. PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

5.3 SURGERIES/PROCEDURES IN VOLUMES

5.4 HOSPITALS AND UROLOGIST IN MIDDLE EAST REGION

6. INDUSTRY INSIGHTS

6.1 MICRO AND MACRO ECONOMIC FACTORS

6.2 PENETRATION AND GROWTH PROSPECT MAPPING

6.3 KEY PRICING STRATEGIES

6.4 INTERVIEWS WITH SPECIALIST

6.5 ANALYIS AND RECOMMENDATION

7. INTELLECTUAL PROPERTY (IP) PORTFOLIO

7.1 PATENT QUALITY AND STRENGTH

7.2 PATENT FAMILIES

7.3 LICENSING AND COLLABORATIONS

7.4 COMPETITIVE LANDSCAPE

7.5 IP STRATEGY AND MANAGEMENT

7.6 OTHER

8. COST ANALYSIS BREAKDOWN

9. TECHNONLOGY ROADMAP

10. INNOVATION TRACKER AND STRATEGIC ANALYSIS

10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

10.1.1 JOINT VENTURES

10.1.2 MERGERS AND ACQUISITIONS

10.1.3 LICENSING AND PARTNERSHIP

10.1.4 TECHNOLOGY COLLABORATIONS

10.1.5 STRATEGIC DIVESTMENTS

10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

10.3 STAGE OF DEVELOPMENT

10.4 TIMELINES AND MILESTONES

10.5 INNOVATION STRATEGIES AND METHODOLOGIES

10.6 RISK ASSESSMENT AND MITIGATION

10.7 FUTURE OUTLOOK

11. REGULATORY COMPLIANCE

11.1 REGULATORY AUTHORITIES

11.2 REGULATORY CLASSIFICATIONS

11.2.1 CLASS I

11.2.2 CLASS II

11.2.3 CLASS III

11.3 REGULATORY SUBMISSIONS

11.4 INTERNATIONAL HARMONIZATION

11.5 COMPLIANCE AND QUALITY MANAGEMENT SYSTEMS

11.6 REGULATORY CHALLENGES AND STRATEGIES

12. REIMBURSEMENT FRAMEWORK

13. OPPUTUNITY MAP ANALYSIS

14. INSTALLED BASE DATA

15. VALUE CHAIN ANALYSIS

16. HEALTHCARE ECONOMY

16.1 HEALTHCARE EXPENDITURE

16.2 CAPITAL EXPENDITURE

16.3 CAPEX TRENDS

16.4 CAPEX ALLOCATION

16.5 FUNDING SOURCES

16.6 INDUSTRY BENCHMARKS

16.7 GDP RATION IN OVERALL GDP

16.8 HEALTHCARE SYSTEM STRUCTURE

16.9 GOVERNMENT POLICIES

17. ECONOMIC DEVELOPMENT

18. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY PRODUCT TYPE

18.1 OVERVIEW

18.2 INTERNAL DEVICES

18.2.1 SCREW

18.2.1.1. COMPRESSION BONE SCREWS

18.2.1.1.1. MARKET VALUE (USD MILLION)

18.2.1.1.2. MARKET VOLUME (UNITS)

18.2.1.1.3. AVERAGE SELLING PRICE (USD)

18.2.1.2. ARTHRODESIS SCREWS

18.2.1.2.1. MARKET VALUE (USD MILLION)

18.2.1.2.2. MARKET VOLUME (UNITS)

18.2.1.2.3. AVERAGE SELLING PRICE (USD)

18.2.1.3. BONE SCREW WASHERS

18.2.1.3.1. MARKET VALUE (USD MILLION)

18.2.1.3.2. MARKET VOLUME (UNITS)

18.2.1.3.3. AVERAGE SELLING PRICE (USD)

18.2.2 PLATES

18.2.2.1. COMPRESSION PLATES

18.2.2.1.1. MARKET VALUE (USD MILLION)

18.2.2.1.2. MARKET VOLUME (UNITS)

18.2.2.1.3. AVERAGE SELLING PRICE (USD)

18.2.2.2. OSTEOTOMY PLATES

18.2.2.2.1. MARKET VALUE (USD MILLION)

18.2.2.2.2. MARKET VOLUME (UNITS)

18.2.2.2.3. AVERAGE SELLING PRICE (USD)

18.2.2.3. ARTHRODESIS PLATES

18.2.2.3.1. MARKET VALUE (USD MILLION)

18.2.2.3.2. MARKET VOLUME (UNITS)

18.2.2.3.3. AVERAGE SELLING PRICE (USD)

18.2.3 STAPLES

18.2.3.1. MARKET VALUE (USD MILLION)

18.2.3.2. MARKET VOLUME (UNITS)

18.2.3.3. AVERAGE SELLING PRICE (USD)

18.2.4 NAILING

18.2.4.1. MARKET VALUE (USD MILLION)

18.2.4.2. MARKET VOLUME (UNITS)

18.2.4.3. AVERAGE SELLING PRICE (USD)

18.2.5 WIRES

18.2.5.1. MARKET VALUE (USD MILLION)

18.2.5.2. MARKET VOLUME (UNITS)

18.2.5.3. AVERAGE SELLING PRICE (USD)

18.2.6 RODS & PINS

18.2.6.1. MARKET VALUE (USD MILLION)

18.2.6.2. MARKET VOLUME (UNITS)

18.2.6.3. AVERAGE SELLING PRICE (USD)

18.2.7 ANCHORS

18.2.7.1. MARKET VALUE (USD MILLION)

18.2.7.2. MARKET VOLUME (UNITS)

18.2.7.3. AVERAGE SELLING PRICE (USD)

18.2.8 ORTHOPEDIC CABLE SYSTEM

18.2.8.1. MARKET VALUE (USD MILLION)

18.2.8.2. MARKET VOLUME (UNITS)

18.2.8.3. AVERAGE SELLING PRICE (USD)

18.2.9 OTHERS

18.3 EXTERNAL DEVICES

18.3.1 FRACTURE FIXATION

18.3.1.1. BY PRODUCT

18.3.1.1.1. KNEE BRIGDE FRAME

18.3.1.1.1.1 MARKET VALUE (USD MILLION)

18.3.1.1.1.2 MARKET VOLUME (UNITS)

18.3.1.1.1.3 AVERAGE SELLING PRICE (USD)

18.3.1.1.2. RING FIXATION SYSTEM

18.3.1.1.2.1 MARKET VALUE (USD MILLION)

18.3.1.1.2.2 MARKET VOLUME (UNITS)

18.3.1.1.2.3 AVERAGE SELLING PRICE (USD)

18.3.1.1.3. MULTI AXIAL CORRECTION SYSTEM

18.3.1.1.3.1 MARKET VALUE (USD MILLION)

18.3.1.1.3.2 MARKET VOLUME (UNITS)

18.3.1.1.3.3 AVERAGE SELLING PRICE (USD)

18.3.1.1.4. MINI FIXATOR

18.3.1.1.4.1 MARKET VALUE (USD MILLION)

18.3.1.1.4.2 MARKET VOLUME (UNITS)

18.3.1.1.4.3 AVERAGE SELLING PRICE (USD)

18.3.1.2. BY TYPE

18.3.1.2.1. UNILATERAL & BILATERAL EXTERNAL FIXATORS

18.3.1.2.1.1 MARKET VALUE (USD MILLION)

18.3.1.2.1.2 MARKET VOLUME (UNITS)

18.3.1.2.1.3 AVERAGE SELLING PRICE (USD)

18.3.1.2.2. CIRCULAR FIXATORS

18.3.1.2.2.1 MARKET VALUE (USD MILLION)

18.3.1.2.2.2 MARKET VOLUME (UNITS)

18.3.1.2.2.3 AVERAGE SELLING PRICE (USD)

18.3.1.2.3. HYBRID FIXATORS

18.3.1.2.3.1 MARKET VALUE (USD MILLION)

18.3.1.2.3.2 MARKET VOLUME (UNITS)

18.3.1.2.3.3 AVERAGE SELLING PRICE (USD)

18.3.1.2.4. OTHERS

18.3.2 BONE LENGTHENING

19. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY MATERIAL

19.1 OVERVIEW

19.2 DEGRADABLE

19.2.1 OLYLACTIC ACID POLYMER

19.2.2 POLYGLYCOLIC ACID POLYMERS

19.2.3 OTHERS

19.3 NONDEGRADABLE

19.3.1 TITANIUM

19.3.2 STAINLESS STEEL

19.3.3 ALLOYS

19.3.4 OTHERS

20. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY FRACTURE TYPE

20.1 OVERVIEW

20.2 SKULL

20.2.1 INTERNAL FIXATOR DEVICES

20.2.2 EXTERNAL FIXATOR DEVICES

20.3 FACIAL BONES

20.3.1 INTERNAL FIXATOR DEVICES

20.3.2 EXTERNAL FIXATOR DEVICES

20.4 STERNUM

20.4.1 INTERNAL FIXATOR DEVICES

20.4.2 EXTERNAL FIXATOR DEVICES

20.5 RIBS

20.5.1 INTERNAL FIXATOR DEVICES

20.5.2 EXTERNAL FIXATOR DEVICES

20.6 CLAVICLE, SCAPULA, AND HUMERUS

20.6.1 INTERNAL FIXATOR DEVICES

20.6.2 EXTERNAL FIXATOR DEVICES

20.7 RADIUS OR ULNA, AND BOTH

20.7.1 INTERNAL FIXATOR DEVICES

20.7.2 EXTERNAL FIXATOR DEVICES

20.8 WRIST

20.8.1 INTERNAL FIXATOR DEVICES

20.8.2 EXTERNAL FIXATOR DEVICES

20.9 VERTEBRAL COLUMN

20.9.1 INTERNAL FIXATOR DEVICES

20.9.2 EXTERNAL FIXATOR DEVICES

20.10 PELVIS

20.10.1 INTERNAL FIXATOR DEVICES

20.10.2 EXTERNAL FIXATOR DEVICES

20.11 HIP

20.11.1 INTERNAL FIXATOR DEVICES

20.11.2 EXTERNAL FIXATOR DEVICES

20.12 FEMUR

20.12.1 INTERNAL FIXATOR DEVICES

20.12.2 EXTERNAL FIXATOR DEVICES

20.13 PATELLA, TIBIA OR FIBULA

20.13.1 INTERNAL FIXATOR DEVICES

20.13.2 EXTERNAL FIXATOR DEVICES

20.14 FOOT BONES

20.14.1 INTERNAL FIXATOR DEVICES

20.14.2 EXTERNAL FIXATOR DEVICES

21. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY SITE

21.1 OVERVIEW

21.2 LOWER EXTREMITIES

21.2.1 KNEE

21.2.2 FOOT AND ANKLE

21.2.3 HIP & PELVIC

21.2.4 LOWER LEG

21.2.5 THIGH

21.2.6 SPINE

21.3 UPPER EXTREMITIES

21.3.1 SHOULDER

21.3.2 HAND AND WRIST

21.3.3 ELBOW

21.3.4 ARM

21.3.5 OTHERS

22. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY PATIENT TYPE

22.1 OVERVIEW

22.2 PEDIATRIC

22.3 ADULTS

22.4 GERIATRICS

23. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY PATIENT TYPE

23.1 OVERVIEW

23.2 MALE

23.3 FEMALE

24. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY END USER

24.1 OVERVIEW

24.2 HOSPITALS

24.3 ORTHOPAEDIC CLINICS

24.4 AMBULATORY SURGICAL CENTERS

24.5 TRAUMA CENTERS

24.6 OTHERS

25. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY DISTRIBUTION CHANNEL

25.1 OVERVIEW

25.2 DIRECT TENDER

25.3 RETAIL SALES

25.3.1 ONLINE

25.3.2 OFFLINE

25.4 OTHERS

26. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , COMPANY LANDSCAPE

26.1 COMPANY SHARE ANALYSIS: GLOBAL

26.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

26.3 COMPANY SHARE ANALYSIS: EUROPE

26.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

26.5 MERGERS & ACQUISITIONS

26.6 NEW PRODUCT DEVELOPMENT & APPROVALS

26.7 EXPANSIONS

26.8 REGULATORY CHANGES

26.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

27. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY GEOGRAPHY

GLOBAL OSTEOSYNTHESIS DEVICES MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

27.1 NORTH AMERICA

27.1.1 U.S.

27.1.2 CANADA

27.1.3 MEXICO

27.2 EUROPE

27.2.1 GERMANY

27.2.2 FRANCE

27.2.3 U.K.

27.2.4 HUNGARY

27.2.5 LITHUANIA

27.2.6 AUSTRIA

27.2.7 IRELAND

27.2.8 NORWAY

27.2.9 POLAND

27.2.10 ITALY

27.2.11 SPAIN

27.2.12 RUSSIA

27.2.13 TURKEY

27.2.14 NETHERLANDS

27.2.15 SWITZERLAND

27.2.16 REST OF EUROPE

27.3 ASIA-PACIFIC

27.3.1 JAPAN

27.3.2 CHINA

27.3.3 SOUTH KOREA

27.3.4 INDIA

27.3.5 AUSTRALIA

27.3.6 SINGAPORE

27.3.7 THAILAND

27.3.8 MALAYSIA

27.3.9 INDONESIA

27.3.10 PHILIPPINES

27.3.11 VIETNAM

27.3.12 REST OF ASIA-PACIFIC

27.4 SOUTH AMERICA

27.4.1 BRAZIL

27.4.2 ARGENTINA

27.4.3 CHILE

27.4.4 PERU

27.4.5 COLOMBIA

27.4.6 VENEZUELA

27.4.7 REST OF SOUTH AMERICA

27.5 MIDDLE EAST AND AFRICA

27.5.1 SOUTH AFRICA

27.5.2 SAUDI ARABIA

27.5.3 UAE

27.5.4 EGYPT

27.5.5 KUWAIT

27.5.6 ISRAEL

27.5.7 REST OF MIDDLE EAST AND AFRICA

27.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

28. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , SWOT AND DBMR ANALYSIS

29. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , COMPANY PROFILE

29.1 STRYKER

29.1.1 COMPANY OVERVIEW

29.1.2 REVENUE ANALYSIS

29.1.3 GEOGRAPHIC PRESENCE

29.1.4 PRODUCT PORTFOLIO

29.1.5 RECENT DEVELOPMENTS

29.2 SMITH+NEPHEW

29.2.1 COMPANY OVERVIEW

29.2.2 REVENUE ANALYSIS

29.2.3 GEOGRAPHIC PRESENCE

29.2.4 PRODUCT PORTFOLIO

29.2.5 RECENT DEVELOPMENTS

29.3 B. BRAUN MEDICAL LTD.

29.3.1 COMPANY OVERVIEW

29.3.2 REVENUE ANALYSIS

29.3.3 GEOGRAPHIC PRESENCE

29.3.4 PRODUCT PORTFOLIO

29.3.5 RECENT DEVELOPMENTS

29.4 ZIMMER BIOMET.

29.4.1 COMPANY OVERVIEW

29.4.2 REVENUE ANALYSIS

29.4.3 GEOGRAPHIC PRESENCE

29.4.4 PRODUCT PORTFOLIO

29.4.5 RECENT DEVELOPMENTS

29.5 GLOBUS MEDICAL

29.5.1 COMPANY OVERVIEW

29.5.2 REVENUE ANALYSIS

29.5.3 GEOGRAPHIC PRESENCE

29.5.4 PRODUCT PORTFOLIO

29.5.5 RECENT DEVELOPMENTS

29.6 MICROPORT SCIENTIFIC CORPORATION

29.6.1 COMPANY OVERVIEW

29.6.2 REVENUE ANALYSIS

29.6.3 GEOGRAPHIC PRESENCE

29.6.4 PRODUCT PORTFOLIO

29.6.5 RECENT DEVELOPMENTS

29.7 SAS NEOSTEO

29.7.1 COMPANY OVERVIEW

29.7.2 REVENUE ANALYSIS

29.7.3 GEOGRAPHIC PRESENCE

29.7.4 PRODUCT PORTFOLIO

29.7.5 RECENT DEVELOPMENTS

29.8 PRECISION SPINE, INC.

29.8.1 COMPANY OVERVIEW

29.8.2 REVENUE ANALYSIS

29.8.3 GEOGRAPHIC PRESENCE

29.8.4 PRODUCT PORTFOLIO

29.8.5 RECENT DEVELOPMENTS

29.9 MEDTRONIC

29.9.1 COMPANY OVERVIEW

29.9.2 REVENUE ANALYSIS

29.9.3 GEOGRAPHIC PRESENCE

29.9.4 PRODUCT PORTFOLIO

29.9.5 RECENT DEVELOPMENTS

29.10 OLYMPUS

29.10.1 COMPANY OVERVIEW

29.10.2 REVENUE ANALYSIS

29.10.3 GEOGRAPHIC PRESENCE

29.10.4 PRODUCT PORTFOLIO

29.10.5 RECENT DEVELOPMENTS

29.11 ARTHREX, INC.

29.11.1 COMPANY OVERVIEW

29.11.2 REVENUE ANALYSIS

29.11.3 GEOGRAPHIC PRESENCE

29.11.4 PRODUCT PORTFOLIO

29.11.5 RECENT DEVELOPMENTS

29.12 LEPU MEDICAL TECHNOLOGY(BEIJING)CO.,LTD

29.12.1 COMPANY OVERVIEW

29.12.2 REVENUE ANALYSIS

29.12.3 GEOGRAPHIC PRESENCE

29.12.4 PRODUCT PORTFOLIO

29.12.5 RECENT DEVELOPMENTS

29.13 COOK

29.13.1 COMPANY OVERVIEW

29.13.2 REVENUE ANALYSIS

29.13.3 GEOGRAPHIC PRESENCE

29.13.4 PRODUCT PORTFOLIO

29.13.5 RECENT DEVELOPMENTS

29.14 EXACTECH, INC

29.14.1 COMPANY OVERVIEW

29.14.2 REVENUE ANALYSIS

29.14.3 GEOGRAPHIC PRESENCE

29.14.4 PRODUCT PORTFOLIO

29.14.5 RECENT DEVELOPMENTS

29.15 MEDARTIS AG

29.15.1 COMPANY OVERVIEW

29.15.2 REVENUE ANALYSIS

29.15.3 GEOGRAPHIC PRESENCE

29.15.4 PRODUCT PORTFOLIO

29.15.5 RECENT DEVELOPMENTS

29.16 DJO, LLC

29.16.1 COMPANY OVERVIEW

29.16.2 REVENUE ANALYSIS

29.16.3 GEOGRAPHIC PRESENCE

29.16.4 PRODUCT PORTFOLIO

29.16.5 RECENT DEVELOPMENTS

29.17 ORTHOFIX US LLC.

29.17.1 COMPANY OVERVIEW

29.17.2 REVENUE ANALYSIS

29.17.3 GEOGRAPHIC PRESENCE

29.17.4 PRODUCT PORTFOLIO

29.17.5 RECENT DEVELOPMENTS

29.18 BIOVENTUS.

29.18.1 COMPANY OVERVIEW

29.18.2 REVENUE ANALYSIS

29.18.3 GEOGRAPHIC PRESENCE

29.18.4 PRODUCT PORTFOLIO

29.18.5 RECENT DEVELOPMENTS

29.19 OSSATECHNICS

29.19.1 COMPANY OVERVIEW

29.19.2 REVENUE ANALYSIS

29.19.3 GEOGRAPHIC PRESENCE

29.19.4 PRODUCT PORTFOLIO

29.19.5 RECENT DEVELOPMENTS

29.20 NORMMED MEDICAL

29.20.1 COMPANY OVERVIEW

29.20.2 REVENUE ANALYSIS

29.20.3 GEOGRAPHIC PRESENCE

29.20.4 PRODUCT PORTFOLIO

29.20.5 RECENT DEVELOPMENTS

29.21 JOHNSON & JOHNSON

29.21.1 COMPANY OVERVIEW

29.21.2 REVENUE ANALYSIS

29.21.3 GEOGRAPHIC PRESENCE

29.21.4 PRODUCT PORTFOLIO

29.21.5 RECENT DEVELOPMENTS

29.22 LIFE SPINE, INC.

29.22.1 COMPANY OVERVIEW

29.22.2 REVENUE ANALYSIS

29.22.3 GEOGRAPHIC PRESENCE

29.22.4 PRODUCT PORTFOLIO

29.22.5 RECENT DEVELOPMENTS

29.23 MICROPORT

29.23.1 COMPANY OVERVIEW

29.23.2 REVENUE ANALYSIS

29.23.3 GEOGRAPHIC PRESENCE

29.23.4 PRODUCT PORTFOLIO

29.23.5 RECENT DEVELOPMENTS

29.24 PRECISION SPINE, INC

29.24.1 COMPANY OVERVIEW

29.24.2 REVENUE ANALYSIS

29.24.3 GEOGRAPHIC PRESENCE

29.24.4 PRODUCT PORTFOLIO

29.24.5 RECENT DEVELOPMENTS

29.25 ARTHREX

29.25.1 COMPANY OVERVIEW

29.25.2 REVENUE ANALYSIS

29.25.3 GEOGRAPHIC PRESENCE

29.25.4 PRODUCT PORTFOLIO

29.25.5 RECENT DEVELOPMENTS

29.26 LEPU MEDICAL TECHNOLOGY(BEIJING)CO.,LTD.

29.26.1 COMPANY OVERVIEW

29.26.2 REVENUE ANALYSIS

29.26.3 GEOGRAPHIC PRESENCE

29.26.4 PRODUCT PORTFOLIO

29.26.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

30. RELATED REPORTS

31. CONCLUSION

32. QUESTIONNAIRE

33. ABOUT DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.