Global Osteonecrosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

286.16 Billion

USD

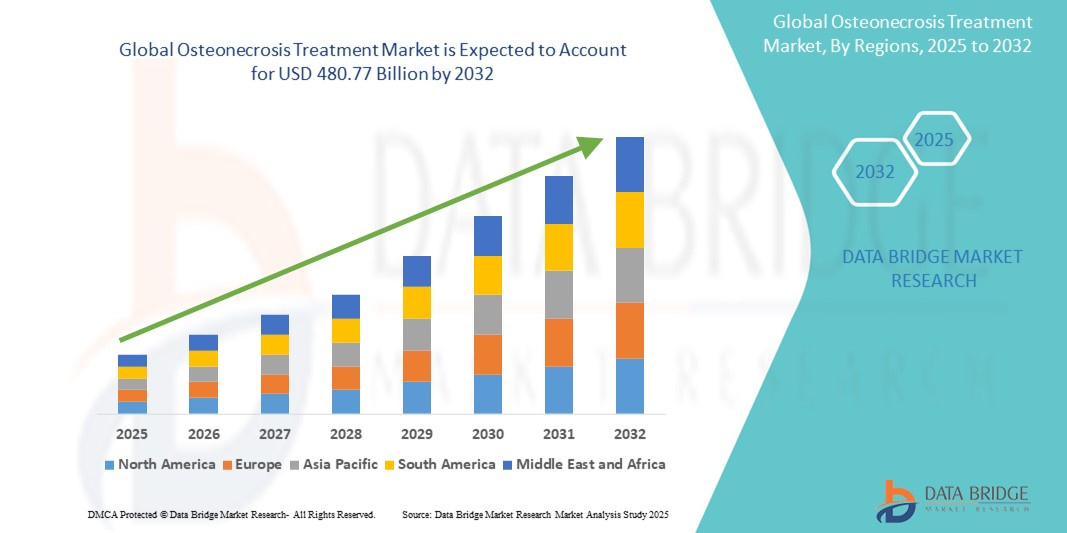

480.77 Billion

2024

2032

USD

286.16 Billion

USD

480.77 Billion

2024

2032

| 2025 –2032 | |

| USD 286.16 Billion | |

| USD 480.77 Billion | |

| % | |

|

Сегментация мирового рынка лечения остеонекроза по терапии ( терапия стволовыми клетками и заместительная терапия суставов), типу препарата (нестероидные противовоспалительные препараты, разжижающие кровь препараты и другие), лечению (лекарства и хирургия), способу введения (перорально и парентерально), каналу сбыта (прямые продажи, интернет-аптеки, розничные торговцы и другие), конечному потребителю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения остеонекроза

- Объем мирового рынка лечения остеонекроза оценивался в 286,16 млрд долларов США в 2024 году и, как ожидается , достигнет 480,77 млрд долларов США к 2032 году при среднегодовом темпе роста 6,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью остеонекроза в сочетании с достижениями в области диагностической визуализации и терапевтических вмешательств, таких как декомпрессия ядра, костная пластика и терапия стволовыми клетками. Технологический прогресс в области минимально инвазивных хирургических методов и биопрепаратов значительно повышает эффективность лечения и результаты восстановления

- Кроме того, растущая осведомленность пациентов и медицинских работников о ранней диагностике и доступности инновационных вариантов лечения делает терапию остеонекроза критически важным компонентом в уходе за опорно-двигательным аппаратом. Эти сходящиеся факторы ускоряют внедрение решений по лечению остеонекроза, тем самым значительно стимулируя рост отрасли

Анализ рынка лечения остеонекроза

- Решения по лечению остеонекроза, охватывающие фармакологическую терапию, хирургические вмешательства и регенеративную медицину, становятся все более важными в ортопедических и травматологических отделениях. Это связано с ростом заболеваемости остеонекрозом, связанным с использованием кортикостероидов, злоупотреблением алкоголем и травмами, а также со старением населения, восприимчивого к дегенеративным заболеваниям костей

- Растущий спрос на лечение остеонекроза обусловлен в первую очередь усовершенствованием методов диагностики, таких как МРТ и КТ, достижениями в терапии стволовыми клетками и растущим внедрением малоинвазивных хирургических методов, направленных на сохранение функции суставов и отсрочку необходимости их полной замены.

- Северная Америка доминировала на рынке лечения остеонекроза с наибольшей долей выручки в 49% в 2024 году, что характеризовалось ранним внедрением передовых протоколов лечения, хорошо налаженной инфраструктурой здравоохранения, высокими расходами на здравоохранение и активной деятельностью по клиническим исследованиям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения остеонекроза, прогнозируемый среднегодовой темп роста составит 12,3% в течение прогнозируемого периода (2025–2032). Этот рост обусловлен повышением осведомленности, улучшением инфраструктуры здравоохранения, ростом располагаемых доходов и правительственными инициативами в поддержку ортопедической помощи

- Сегмент заместительной терапии суставов доминировал на рынке лечения остеонекроза, составив 52,4% доли рынка в 2024 году, что обусловлено его широким применением в случаях остеонекроза на поздней стадии, когда сохранение суставов уже нецелесообразно. Полная замена тазобедренного и коленного суставов высокоэффективна для восстановления подвижности и облегчения боли, особенно у пожилых людей. Однако ожидается, что терапия стволовыми клетками будет демонстрировать самый быстрый рост из-за ее регенеративного потенциала и растущего клинического внедрения

Область применения отчета и сегментация рынка лечения остеонекроза

|

Атрибуты |

Ключевые данные о рынке лечения остеонекроза |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения остеонекроза

« Повышенное удобство благодаря передовым терапевтическим инновациям »

- Значительной и ускоряющейся тенденцией на мировом рынке лечения остеонекроза является растущее внедрение передовых терапевтических методов, включая минимально инвазивные операции, регенеративную медицину и целевую лекарственную терапию. Эти инновации значительно улучшают результаты лечения пациентов и повышают качество жизни за счет сокращения времени восстановления и сохранения целостности суставов

- Например, новые протоколы лечения, такие как декомпрессия ядра в сочетании с концентратом аспирата костного мозга (BMAC) или васкуляризированная костная пластика, предлагают более эффективные и устойчивые результаты для пациентов на ранних и средних стадиях остеонекроза. Аналогичным образом, бисфосфонатная терапия и антикоагулянты все чаще используются для лечения повреждения костей и содействия восстановлению сосудов.

- Инновации в области методов визуализации и ортопедических биоматериалов также позволяют ставить более точные диагнозы и планировать индивидуальное лечение. Например, стадирование на основе МРТ позволяет врачам адаптировать вмешательства в соответствии с прогрессированием заболевания, в то время как современные материалы для трансплантации улучшают структурную поддержку и остеогенез

- Интеграция лечения остеонекроза в более широкие платформы опорно-двигательного аппарата и ортопедической помощи позволяет поставщикам медицинских услуг предоставлять скоординированную, многопрофильную помощь. Это включает физиотерапию, лечение боли и послеоперационную реабилитацию, что приводит к более унифицированному и ориентированному на пациента опыту лечения

- Эта тенденция к более эффективным, менее инвазивным и лучше интегрированным вариантам лечения остеонекроза фундаментально меняет клинические ожидания и стандарты лечения в ортопедической практике. Следовательно, компании и учреждения здравоохранения инвестируют в методы лечения следующего поколения, такие как методы лечения на основе стволовых клеток и биологические препараты, чтобы расширить свои предложения по лечению и удовлетворить растущий спрос на непротезные решения

- Спрос на методы лечения остеонекроза, которые обеспечивают лучшую функциональность, меньше осложнений и более быстрое восстановление, стремительно растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку пациенты и поставщики услуг в равной степени отдают приоритет долгосрочному сохранению суставов и улучшению качества жизни.

Динамика рынка лечения остеонекроза

Водитель

«Растущая потребность в связи с ростом заболеваемости и достижениями в лечении остеонекроза»

- Растущее глобальное бремя остеонекроза, вызванное такими факторами, как использование кортикостероидов, злоупотребление алкоголем, травмы и серповидноклеточная анемия, является ключевым фактором растущего спроса на эффективные решения для лечения. Рост гериатрического населения и увеличение заболеваемости, связанной с образом жизни, также способствуют более высокой распространенности остеонекроза, особенно в несущих вес суставах, таких как тазобедренный и коленный.

- Например, в апреле 2024 года несколько ортопедических центров в США внедрили в клиническую практику методы лечения стволовыми клетками нового поколения, направленные на регенерацию некротической костной ткани и отсрочку замены суставов. Ожидается, что такие достижения будут способствовать росту отрасли лечения остеонекроза в прогнозируемый период

- По мере того, как растет осведомленность о ранней диагностике и последствиях нелеченного остеонекроза, пациенты и поставщики медицинских услуг ищут передовые терапевтические возможности, такие как декомпрессия ядра, костная пластика и бисфосфонаты. Они обеспечивают лучший прогноз при применении на ранних стадиях заболевания

- Кроме того, растущая доступность технологий визуализации, таких как МРТ и КТ, в сочетании с государственными и частными инвестициями в здравоохранение, облегчает диагностику остеонекроза на ранних, более поддающихся лечению стадиях.

- Удобство амбулаторных процедур, более быстрое восстановление и переход к методам сохранения суставов являются ключевыми факторами, способствующими внедрению современных методов лечения остеонекроза в больницах, специализированных клиниках и амбулаторных хирургических центрах. Это особенно заметно на развитых рынках и в городских медицинских учреждениях

Сдержанность/Вызов

« Опасения по поводу высокой стоимости лечения и ограниченного доступа к передовым методам лечения »

- Одной из существенных проблем, с которой сталкивается рынок лечения остеонекроза, является высокая стоимость современных хирургических процедур и биологической терапии, что ограничивает доступность, особенно в странах с низким и средним уровнем дохода. Такие методы лечения, как инъекции стволовых клеток, васкуляризированные костные трансплантаты и индивидуальные имплантаты, могут быть дорогими и не всегда покрываются страховкой

- Например, стоимость клеточной терапии может превышать тысячи долларов за цикл лечения, что делает ее недоступной для значительной части населения мира. Кроме того, для некоторых процедур требуются специальные знания и хирургическая инфраструктура, которые могут быть недоступны за пределами крупных городских центров.

- Решение этих проблем стоимости и доступности будет иметь решающее значение для достижения более широкого проникновения на рынок. Это включает усилия по разработке экономически эффективных альтернатив лечения, расширение страхового покрытия и увеличение доступности квалифицированных ортопедических специалистов и оборудования в регионах с недостаточным обслуживанием

- Несмотря на то, что технологические инновации стремительно развиваются, отсутствие стандартизированных протоколов лечения и ограниченные долгосрочные клинические данные о новых методах лечения, таких как стволовые клетки, также могут привести к нерешительности среди поставщиков медицинских услуг.

- Преодоление этих проблем посредством снижения затрат, обучения пациентов и глобального сотрудничества в области клинических исследований будет иметь решающее значение для поддержания темпов роста на рынке лечения остеонекроза.

Объем рынка лечения остеонекроза

Рынок сегментирован по принципу терапии, типа препарата, лечения, пути введения, канала сбыта и конечного потребителя.

• Терапией

На основе терапии рынок лечения остеонекроза сегментируется на терапию стволовыми клетками и терапию по замене суставов. Сегмент терапии по замене суставов занимал самую большую долю рынка в 52,4% в 2024 году, в первую очередь из-за его широкого использования на поздних стадиях остеонекроза, когда сохранение сустава уже нецелесообразно. Полная замена тазобедренного или коленного сустава считается высокоэффективной для восстановления подвижности и облегчения боли.

Ожидается, что сегмент терапии стволовыми клетками продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, что будет обусловлено ростом числа клинических испытаний, достижениями в области регенеративной медицины и потенциалом отсрочки или устранения необходимости в инвазивной хирургии.

• По типу препарата

По типу препарата рынок лечения остеонекроза сегментируется на нестероидные противовоспалительные препараты (НПВП), препараты для разжижения крови и др. Сегмент нестероидных противовоспалительных препаратов (НПВП) доминировал на рынке в 2024 году, составляя 47,6% доли выручки, благодаря его распространенному использованию для лечения боли и воспаления, связанных с остеонекрозом, на ранних стадиях заболевания.

Прогнозируется, что сегмент препаратов для разжижения крови будет расти самыми быстрыми темпами в 9,5% в год, что будет обусловлено растущим признанием сосудистой недостаточности как фактора, способствующего остеонекрозу, и роли антикоагулянтов в улучшении притока крови к пораженным костям.

• По лечению

В зависимости от лечения рынок лечения остеонекроза сегментируется на медикаментозное и хирургическое. Сегмент медикаментов имел наибольшую долю выручки в 58,3% в 2024 году, что обусловлено его применимостью на ранней стадии остеонекроза и его неинвазивным характером. Пациенты часто начинают лечение с фармакологических вариантов, таких как НПВП и вазодилататоры.

Ожидается, что сегмент хирургии будет расти самыми быстрыми темпами: среднегодовой темп роста составит 11,2% в период с 2025 по 2032 год, поскольку все больше пациентов переходят на более поздние стадии, требующие декомпрессии ядра, костной пластики или замены суставов.

• По способу введения

На основе пути введения рынок лечения остеонекроза сегментирован на пероральный и парентеральный пути введения. Пероральный путь составил наибольшую долю рынка в 60,1% в 2024 году из-за простоты введения, высокой комплаентности пациентов и широкого использования пероральных НПВП и антикоагулянтов.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самые быстрые темпы роста — среднегодовой темп роста составит 9,8%, в частности, за счет расширения использования инъекционных стволовых клеток, бисфосфонатов и других современных методов лечения, применяемых в клинических условиях.

• По каналу сбыта

На основе канала сбыта рынок лечения остеонекроза сегментируется на прямые поставки, интернет-аптеки, розничные продавцы и др. Прямой сегмент доминировал в 2024 году, занимая 45,7% доли рынка, особенно в больничных закупках и специализированных аптеках для дорогостоящих хирургических и биологических методов лечения.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в среднем на 10,6% за счет более широкого внедрения цифровых платформ здравоохранения, удобства и улучшения доступа в отдаленных районах.

• Конечным пользователем

По конечному потребителю рынок лечения остеонекроза сегментируется на больницы, уход на дому, специализированные клиники и т. д. Сегмент больниц лидировал на рынке в 2024 году с долей 51,3% благодаря наличию передовых диагностических инструментов, специализированной хирургической экспертизы и комплексных услуг по уходу.

Прогнозируется, что сегмент специализированных клиник будет расти наиболее быстро: среднегодовой темп роста составит 11,5% в период с 2025 по 2032 год, что обусловлено ростом числа клиник ортопедической и регенеративной медицины, предлагающих амбулаторную терапию стволовыми клетками и декомпрессионную терапию.

Региональный анализ рынка лечения остеонекроза

- Северная Америка доминирует на рынке лечения остеонекроза с наибольшей долей выручки в 49% в 2024 году, что обусловлено высокой распространенностью случаев остеонекроза, развитой инфраструктурой здравоохранения и широким внедрением инновационных методов лечения, таких как терапия стволовыми клетками и малоинвазивные операции.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят раннюю диагностику и доступ к передовым ортопедическим вмешательствам, подкрепленным устоявшейся политикой возмещения расходов и постоянными клиническими исследованиями в области регенеративной терапии.

- Этот рост дополнительно подкрепляется высокими расходами на здравоохранение, присутствием крупных фармацевтических компаний и компаний по производству медицинского оборудования, а также старением населения, особенно в Соединенных Штатах и Канаде, что способствует повышению спроса на эффективные варианты лечения остеонекроза как в больницах, так и в амбулаторных условиях.

Обзор рынка лечения остеонекроза в США

Рынок лечения остеонекроза в США получил наибольшую долю выручки в 60,4% в Северной Америке в 2024 году, что обусловлено высокой распространенностью остеонекроза, большим старением населения и широкой доступностью передовых медицинских учреждений. Сильный акцент страны на клинических исследованиях, ранней диагностике и доступе как к хирургической, так и к регенеративной терапии сделал ее доминирующим игроком на региональном рынке. Присутствие ключевых фармацевтических и ортопедических компаний в сочетании с благоприятной политикой возмещения продолжает поддерживать расширение рынка.

Обзор европейского рынка лечения остеонекроза

Прогнозируется, что рынок лечения остеонекроза в Европе будет расти со среднегодовым темпом роста 9,2% с 2025 по 2032 год, чему будет способствовать повышение осведомленности о ранних стадиях заболеваний костей и расширение доступа к передовым методам лечения. Нормативная поддержка ортопедических инноваций и стареющая демография в таких крупных экономиках, как Германия, Франция и Великобритания, способствуют внедрению методов сохранения суставов и заместительной терапии. Рынок также стимулируется ростом инвестиций в клинические исследования и спросом на минимально инвазивные хирургические решения.

Обзор рынка лечения остеонекроза в Великобритании

Ожидается, что рынок лечения остеонекроза в Великобритании будет расти со среднегодовым темпом роста 8,9% в течение прогнозируемого периода, что обусловлено внедрением передовых методов лечения и ростом числа диагнозов остеонекроза, связанных с длительным применением кортикостероидов и злоупотреблением алкоголем. NHS и частные больницы все чаще применяют методы лечения стволовыми клетками и костной трансплантацией, поддерживаемые благоприятной инфраструктурой здравоохранения и растущей осведомленностью пациентов.

Обзор рынка лечения остеонекроза в Германии

Ожидается, что рынок лечения остеонекроза в Германии будет расти со среднегодовым темпом роста 9,4% с 2025 по 2032 год благодаря сильной ортопедической инфраструктуре страны, акценту на технологических инновациях и государственной поддержке регенеративной медицины. С ростом численности пожилого населения и повышением показателей диагностики спрос на операции по сохранению суставов и фармакологическую терапию неуклонно растет, особенно в университетских больницах и специализированных клиниках.

Обзор рынка лечения остеонекроза в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лечения остеонекроза в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 12,3% в течение прогнозируемого периода (2025–2032 гг.), что обусловлено ростом расходов на здравоохранение, ростом бремени ортопедических заболеваний и быстрой урбанизацией. Такие страны, как Китай, Индия и Япония, наблюдают сильный рост за счет расширения доступа к здравоохранению, принятия инновационных методов лечения и расширения кампаний по повышению осведомленности, связанных со здоровьем костей.

Обзор рынка лечения остеонекроза в Японии

Рынок лечения остеонекроза в Японии неуклонно расширяется, прогнозируемый среднегодовой темп роста составляет 8,7%, что объясняется большой численностью пожилого населения и национальным акцентом на профилактическую и восстановительную помощь. Развитая система здравоохранения страны и сильное присутствие ортопедов поддерживают раннюю диагностику и лечение. Принятие терапии стволовыми клетками особенно растет в клинических исследовательских институтах и частных ортопедических центрах.

Обзор рынка лечения остеонекроза в Китае

Лечение остеонекроза в Китае обеспечило наибольшую долю выручки на рынке лечения остеонекроза в Азиатско-Тихоокеанском регионе в 2024 году, составив около 37,2%, благодаря быстро растущему среднему классу, высоким инвестициям в здравоохранение и правительственным инициативам, продвигающим передовые методы лечения. С ростом диагностирования остеонекроза, вызванного стероидами, и случаев, связанных с травмами, растет спрос на хирургические вмешательства и новые регенеративные решения. Местная фармацевтическая промышленность также играет значительную роль в обеспечении доступности.

Обзор рынка лечения остеонекроза в Индии

Ожидается, что рынок лечения остеонекроза в Индии будет расти с устойчивым среднегодовым темпом роста в 13,5% в течение прогнозируемого периода, поддерживаемого растущей осведомленностью об ортопедическом здоровье, улучшением диагностической инфраструктуры и растущей распространенностью заболеваний, связанных с образом жизни. Доступ к МРТ и ранним вмешательствам улучшается в городских районах, а частный сектор активно инвестирует в замену суставов и предложения биологической терапии. Несмотря на трудности в охвате сельской местности, доступность дженериков и расширение специализированных клиник помогают рынку проникать глубже.

Доля рынка лечения остеонекроза

Лидерами отрасли лечения остеонекроза являются в основном известные компании, в том числе:

- Merck & Co. Inc. (США)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Фармановия (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Viatris Inc. (США)

- INTEGRA LIFESCIONES (США)

- Enzo Biochem Inc. (США)

- Эмкюр (Индия)

- Вирамал (Великобритания)

- EuroPharma USA (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Pantarhei Bioscience (Нидерланды)

- F. Hoffmann-La Roche Ltd (Швейцария)

- GSK plc (Великобритания)

- Shionogi & Co., Ltd. (Япония)

- BioSyent Inc. (Канада)

- ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ЛТД (Индия)

- BioSenic SA (Бельгия)

- Amgen Inc. (США)

- Zimmer Biomet (США)

- Корпорация Vericel (США)

- Abacus ALS (США)

- Medacta International (Швейцария)

- Exactech, Inc. (США)

Последние разработки на мировом рынке лечения остеонекроза

- В апреле 2024 года корпорация Vericel, лидер в области передовой клеточной терапии, объявила о расширении своего завода по производству стволовых клеток в США для поддержки растущего спроса на аутологичные клеточные методы лечения ортопедических заболеваний, включая остеонекроз. Этот шаг отражает приверженность компании масштабированию производства регенеративных методов лечения, таких как MACI, используемых для сохранения суставов, и усиливает ее фокус на борьбе с остеонекрозом на ранней стадии с использованием биологических решений.

- В марте 2024 года компания Medtronic plc начала стратегическое исследовательское сотрудничество с ортопедическими центрами по всей Европе для оценки эффективности минимально инвазивных систем декомпрессии ядра для лечения остеонекроза головки бедренной кости на ранней стадии. Целью партнерства является получение реальных доказательств в поддержку менее инвазивных вмешательств и расширение доступа к лечению посредством программ обучения врачей.

- В марте 2024 года компания Sanofi начала клинические испытания II фазы своей исследовательской формулы бисфосфоната, нацеленной на ремоделирование костей у пациентов с остеонекрозом, вызванным глюкокортикоидами. Испытание проводится в крупных больницах США, Индии и Китая, что свидетельствует о растущем внимании к фармацевтическим подходам к остановке прогрессирования заболевания на ранних стадиях

- В феврале 2024 года компания Zimmer Biomet выпустила новую ортопедическую систему имплантатов, специально разработанную для восстановления поверхности тазобедренного сустава и его замены у пациентов с поздней стадией остеонекроза. Этот имплантат нового поколения обеспечивает улучшенное сохранение костной ткани и уже получил одобрение CE Mark, а подача заявки в FDA США ожидается к четвертому кварталу 2025 года.

- В январе 2024 года Smith+Nephew объявила об успешной коммерциализации своей платформы Bone Graft Substitute (BGS) на рынках Азиатско-Тихоокеанского региона, в частности, нацеленной на ортопедов, лечащих остеонекроз головки бедренной кости. Платформа объединяет синтетические каркасы и костные морфогенетические белки (BMP) для стимуляции естественного заживления костей и снижения необходимости в полной замене суставов

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.