Global Aircraft Tube And Duct Assemblies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.14 Billion

USD

1.61 Billion

2021

2029

USD

1.14 Billion

USD

1.61 Billion

2021

2029

| 2022 –2029 | |

| USD 1.14 Billion | |

| USD 1.61 Billion | |

| % | |

|

Глобальный рынок авиационных труб и воздуховодов по типу самолета (коммерческие самолеты, военные самолеты), материалу (сталь, никель, титан , алюминий, композит, инконель), типу воздуховода (жесткий, полужесткий, гибкий), каналу продаж (OEM, вторичный рынок), применению (отборы воздуха из двигателей, тепловые системы против обледенения, эмалированные воздуховоды пилонов (HVAC), фюзеляжи, впускные/выпускные отверстия, системы контроля окружающей среды (ECS), туалеты, системы удаления отходов) — тенденции отрасли и прогноз до 2029 года.

Анализ рынка и размер узлов авиационных труб и воздуховодов

Выбор превосходных аэрокосмических материалов является важной частью циклов проектирования аэрокосмических компонентов и систем. Он влияет на несколько аспектов производительности самолета от этапа проектирования до утилизации, таких как безопасность и надежность, стоимость жизненного цикла, пригодность к переработке, структурная эффективность, летные характеристики, полезная нагрузка, потребление энергии и утилизация. Например, американская многонациональная компания по управлению питанием Eaton Corporation специально разработала и изготовила компоненты воздуховодов и труб для самолетов. Эта компания специализируется на испытаниях, проектировании, анализе и производстве систем воздуховодов самолетов, что, как ожидается, будет способствовать росту мирового рынка труб и воздуховодов для самолетов в прогнозируемый период 2022–2029 гг.

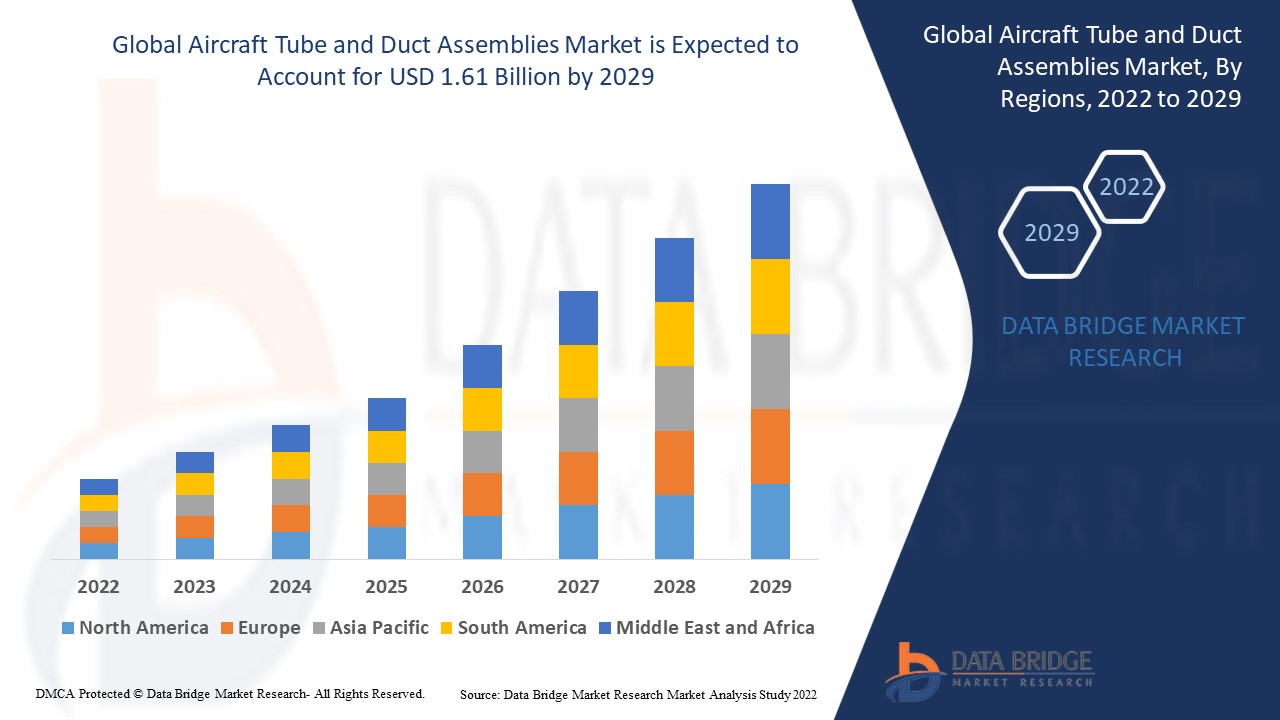

По данным Data Bridge Market Research, рынок авиационных труб и воздуховодов в 2021 году оценивался в 1,14 млрд долларов США, а к 2029 году, как ожидается, достигнет 1,61 млрд долларов США, что соответствует среднегодовому темпу роста (CAGR) 4,45% в прогнозируемый период с 2022 по 2029 год. Помимо таких аналитических данных о рынке, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ пестиков.

Объем и сегментация рынка авиационных труб и воздуховодов

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Тип самолета (коммерческий самолет, военный самолет), материал (сталь, никель, титан, алюминий, композит , инконель), тип воздуховода (жесткий, полужесткий, гибкий), канал сбыта (OEM-производители, вторичный рынок), применение (отборники воздуха из двигателя, тепловые системы против обледенения, эмаль воздуховодов пилонов (HVAC), фюзеляжи, впускные/выпускные отверстия, системы контроля окружающей среды (ECS), туалеты, системы удаления отходов) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Eaton (Ирландия), Fiber Dynamics, Inc. (США), AmCraft Manufacturing (США), Woolf Aircraft Products Inc. (США), PMF Industries, Inc. (США), Flexaust, Inc. (США), STEICO Industries Inc. (США), RSA Engineered Products LLC (США), Smiths Group plc (Великобритания), Senior plc (Великобритания), PFW Aerospace GmbH (Германия), Sigma Components Holdings Ltd (Великобритания), Exotic Metals Forming (США), Mundo-Tech, Inc. (США), Flexco, Inc (США), Hartzell Propeller (США), Fiber Dynamics Inc, (США) |

|

Возможности рынка |

|

Определение рынка

Авиационные трубки и воздуховоды являются важной частью жидкостных линий самолета. Это используется для решений по прохождению жидкости в авиационных системах. Трубки и воздуховоды изготавливаются из нескольких материалов, таких как сталь, титан, медь, алюминиевый сплав и другие металлы. Коррозионностойкие стальные, алюминиевые, никелевые или титановые трубки заменили медные трубки в современных самолетах, и теперь они широко используются в авиационных жидкостных приложениях.

Драйверы

- Растущий спрос на легкие авиационные трубы и воздуховоды

Растущая важность снижения веса самолета для достижения оптимального соотношения между дальностью полета и полезной нагрузкой, как ожидается, будет стимулировать продажи авиационных труб и воздуховодных узлов. Например, использование углеродного волокна в авиационных трубах и пластичном рынке может снизить вес авиалайнера на 20%. Скошенные законцовки крыла Airbus A350 XWB, которые в основном состоят из углеродного волокна, обеспечивают экономию топлива примерно на 5%.

- Растущие правительственные рекомендации по сокращению вредных веществ

Ожидается, что правила и положения, принятые правительством, внесут значительный вклад в рост трубчатых и воздуховодных узлов самолетов. Правительство ввело некоторые руководящие принципы по производству материалов, используемых в интерьерах самолетов, которые вызывают выбросы вредных твердых частиц. Эти новые руководящие принципы также будут способствовать росту рынка трубчатых и воздуховодных узлов самолетов.

Кроме того, растущие объемы инвестиций в оборонный сектор, растущие потребительские расходы на авиаперевозки, рост авиационной, туристической и туристической отраслей, а также увеличение использования легких материалов для производства авиационных труб и воздуховодов являются некоторыми из основных факторов, которые, как ожидается, будут стимулировать рост рынка авиационных труб и воздуховодов в прогнозируемый период 2022–2029 гг.

Возможности

- Расширение индустрии воздушного туризма

Расширение индустрии воздушного туризма увеличивает продажи коммерческих самолетов, что, как ожидается, напрямую повлияет на продажи авиационных труб и воздуховодов. Несколько стран инвестируют больше в авиационный сектор, чтобы увеличить воздушное сообщение между всеми городами и другими зарубежными странами, что, как ожидается, будет способствовать росту рынка авиационных труб и воздуховодов.

- Технологический прогресс

Производители сосредоточены на достижениях в области технологий, поэтому компании поставляют современные и сложные решения для труб и воздуховодов. Компания стремится помочь снизить затраты на разработку и сократить время разработки с помощью эталонного дизайна и программного обеспечения для интеллектуальных и энергоэффективных авиационных труб и воздуховодов, поскольку все эти основные факторы увеличивают спрос на авиационные трубы и воздуховоды, которые, как ожидается, создадут выгодные возможности для рыночной ставки .

Более того, появление новых рынков и рост стратегического сотрудничества также будут выступать в качестве движущих сил рынка и еще больше увеличат ценные возможности для темпов роста рынка.

Ограничения/Проблемы

- Меньший спрос и финансовый кризис

Ожидается, что снижение спроса на авиационные трубы и воздуховоды, а также финансовый кризис среди потребителей во время пандемии COVID-19 станут основными сдерживающими факторами роста рынка авиационных труб и воздуховодов в течение указанного прогнозируемого периода.

Более того, строгие правила и постановления правительства также будут сдерживать рынок авиационных труб и воздуховодов и препятствовать темпам роста рынка.

В этом отчете о рынке авиационных труб и воздуховодов содержатся сведения о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке авиационных труб и воздуховодов, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок авиационных труб и воздуховодов

Производитель авиационных труб и воздуховодов в основном зависит от производственной деятельности, остановленной во время этой пандемии и нарушившей сеть цепочки поставок. Большинство производителей авиационных труб и воздуховодов находятся в состоянии неопределенности относительно возобновления нормальной деятельности завода на регулярной основе из-за этой пандемии COVID-19, которая серьезно затрудняет спрос и предложение целевой компании. Из-за этой пандемии возникло много проблем, таких как закрытие заводов и нехватка рабочей силы в пострадавших странах. Это в конечном итоге привело к основной проблеме ликвидности для производителя авиационных труб и воздуховодов.

Мировой рынок авиационных труб и воздуховодов Сфера применения

Рынок авиационных труб и воздуховодов сегментирован на основе типа самолета, материала, типа воздуховода, канала продаж и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип самолета

- Коммерческие самолеты

- Военные самолеты

Материал

- Сталь

- никель

- Титан

- Алюминий

- Композитный

- Инконель

Тип воздуховода

- Жесткий

- Полужесткий

- Гибкий

Канал продаж

- OEM-производители

- Вторичный рынок

Приложение

- Двигатель истекает кровью

- Тепловой антиобледенитель

- Эмаль для воздуховодов пилонов (HVAC)

- Фюзеляжи

- Входы/выходы

- Системы контроля окружающей среды (ECS)

- Туалеты

- Системы утилизации отходов

Региональный анализ/анализ рынка авиационных труб и воздуховодов

Проведен анализ рынка авиационных труб и воздуховодов, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам воздушных судов, материалам, типам воздуховодов, каналам продаж и областям применения, как указано выше.

В отчете о рынке авиационных труб и воздуховодов рассматриваются следующие страны: США, Канада, Мексика, Германия, Франция, Великобритания, Италия, Испания, Швейцария, Нидерланды, Россия, Турция, Бельгия, остальные страны Европы, Япония, Китай, Южная Корея, Индия, Австралия и Новая Зеландия, Сингапур, Таиланд, Малайзия, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Южная Африка, Израиль, ОАЭ, Саудовская Аравия, Египет, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Северная Америка и Европа доминируют на рынке авиационных трубных и воздуховодных узлов с точки зрения рыночной доли. Это связано с преобладанием нескольких центров производства самолетов в этом регионе.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстроразвивающимся регионом в прогнозируемый период из-за растущего объема авиаперевозок, а также роста рынка автозапчастей и услуг в этом регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка авиационных трубных и воздуховодных узлов

Конкурентная среда рынка авиационных труб и воздуховодов содержит сведения по конкурентам. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании в применении. Приведенные выше данные касаются только фокуса компаний на рынке авиационных труб и воздуховодов.

Некоторые из основных игроков, работающих на рынке авиационных труб и воздуховодов:

- Итон (Ирландия)

- Fiber Dynamics, Inc. (США)

- AmCraft Производство (США)

- Woolf Aircraft Products Inc. (США)

- PMF Industries, Inc. (США)

- Flexaust, Inc. (США)

- STEICO Industries Inc. (США)

- RSA Engineered Products LLC (США)

- Smiths Group plc (Великобритания)

- Senior plc (Великобритания)

- PFW Aerospace GmbH (Германия)

- Sigma Components Holdings Ltd (Великобритания)

- Формовка экзотических металлов (США)

- Mundo-Tech, Inc. (США)

- Flexco, Inc (США)

- Пропеллер Хартцелла (США)

- Fiber Dynamics Inc. (США)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.