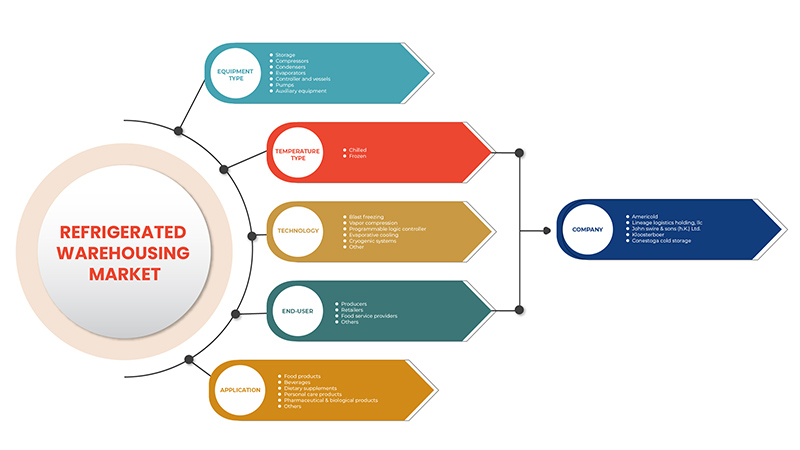

Рынок холодильных складов США по типу оборудования (хранение, компрессоры, конденсаторы, испарители, контроллеры и сосуды, насосы и вспомогательное оборудование), технологии (шоковая заморозка, компрессия пара, программируемый логический контроллер, испарительное охлаждение, криогенные системы и другие технологии), типу температуры (охлаждение и заморозка), конечным пользователям (производители, розничные торговцы, поставщики услуг общественного питания и другие), применению (продукты питания, напитки, диетические добавки , средства личной гигиены, фармацевтические и биологические продукты и другие) — тенденции отрасли и прогноз на 2029 год.

Анализ и аналитика рынка холодильных складов в США

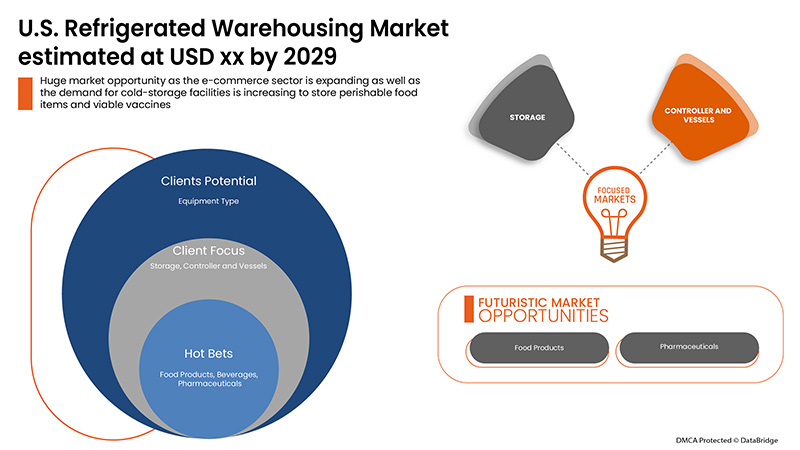

Холодильные склады называют уходом за пожилыми людьми, который включает в себя выполнение всех требований Холодильные склады можно определить как промышленный комплекс, состоящий из объектов и оборудования для хранения скоропортящихся или чувствительных к температуре продуктов. Холодильные склады помогают предлагать услуги с контролируемой температурой производителям, розничным торговцам и поставщикам услуг общественного питания различных отраслей. Новейшие и инновационные технологии используются для максимизации эффективности и хранения продуктов в среде с контролируемой температурой. Холодильные склады используются для хранения продуктов питания, напитков, диетических добавок, средств личной гигиены, фармацевтических и биологических продуктов и других продуктов.

В настоящее время инновационные и новые холодильные склады доступны с различными и новыми технологиями, такими как автоматизация, шоковая заморозка, паровой компрессор, испарительное охлаждение и другие. Растущий спрос на холодильные склады для хранения скоропортящихся продуктов питания в сочетании с быстрым расширением розничной сети в США и Канаде, как ожидается, увеличит спрос на рынке. Однако высокие эксплуатационные расходы холодильных складов могут сдерживать рост рынка.

Технологический прогресс, направленный на повышение эффективности, создаст огромные возможности для роста рынка, в то время как жесткая конкуренция среди участников рынка может создать проблему для роста рынка.

Ожидается, что рынок холодильных складов в США будет расти в прогнозируемый период с 2022 по 2029 год. По данным Data Bridge Market Research, среднегодовой темп роста рынка составит 4,8% в прогнозируемый период с 2022 по 2029 год, и ожидается, что к 2029 году его объем достигнет 14 002,84 млн долларов США.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2021-2029 |

|

Базовый год |

2020 |

|

Исторические годы |

2019 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

По типу оборудования (хранилища, компрессоры, конденсаторы, испарители, контроллеры и сосуды, насосы и вспомогательное оборудование), технологии (шоковая заморозка, компрессия пара, программируемый логический контроллер, испарительное охлаждение, криогенные системы и другие технологии), типу температуры (охлаждение и заморозка), конечным пользователям (производители, розничные торговцы, поставщики услуг общественного питания и другие), применению (продукты питания, напитки, диетические добавки, средства личной гигиены, фармацевтические препараты и биологические продукты и другие) |

|

Страны, охваченные |

НАС |

|

Охваченные участники рынка |

Холодильное хранение в Трентоне, LINEAGE LOGISTICS HOLDING, LLC, CONESTOGA COLD STORAGE, Kloosterboer, Congebec, Americold, John Swire & Sons (HK) Ltd., Delta Pacific Seafoods, Cold Storage Inc., Iceberg Cold Storage |

Динамика рынка холодильных складов

Драйверы

- Растущий спрос на холодильные склады для хранения скоропортящихся продуктов питания

Растущий спрос на увеличение срока годности продуктов питания и сокращение пищевых отходов увеличивает спрос на холодильные склады, поскольку они обеспечивают условия с контролируемой температурой. Более того, спрос на устойчивые и свежие продукты питания вырос среди потребителей США в последние годы, что также увеличивает импорт свежих продуктов питания в холодильных складах.

- Быстрая урбанизация и расширение каналов розничной торговли

Быстрая урбанизация в конечном итоге привела к необходимости розничных каналов удовлетворять растущие потребности конечных пользователей, что в конечном итоге привело к необходимости холодного охлаждения. Потребность в новых мощностях для хранения продуктов питания усиливается тем фактом, что многие существующие здания для хранения продуктов питания устарели, неэффективны и плохо подходят для работы с электронной коммерцией.

Возможности

- Технологические достижения в области холодильного складирования

Технологические достижения в области автоматизированной обработки, отслеживания запасов и отслеживания температуры в реальном времени в сочетании с инициативами по диверсификации помогут рынку, обеспечивая будущий рост рынка. Растущий спрос на новые технологии для сокращения дополнительных расходов, а также повышения эффективности холодильного складирования предоставит производителям прибыльные возможности.

Ограничения/Проблемы

- Высокая стоимость холодильных складов

Холодильные склады дороги в строительстве, и они имеют высокие эксплуатационные расходы, а также расходы на техническое обслуживание, что беспокоит производителей. Кроме того, для строительства холодильного склада также требуются высокие первоначальные инвестиции.

Влияние COVID-19 на рынок холодильных складов

COVID-19 оказал положительное влияние на рынок, поскольку пандемия усилила тенденцию к онлайн-покупкам, особенно продуктов питания. Пандемия также увеличила спрос на устойчивые, свежие, а также замороженные продукты питания, что увеличило спрос на рынок холодильных складов, и ожидается, что эта тенденция продлится более длительный период времени. Кроме того, увеличился спрос на транспортировку вакцин, чтобы сохранить ее жизнеспособность.

Недавнее развитие

- В марте 2022 года LINEAGE LOGISTICS HOLDING, LLC приобрела MTC Logistics, ведущего поставщика услуг холодовой цепи, чтобы расширить свой доступ к портам на побережье США и Мексиканского залива. Компания приобрела четыре объекта, расположенных недалеко от портов Балтимор, Мэриленд, Уилмингтон, Делавэр и Мобайл, Алабама. Это приобретение помогло компании добавить около 38 миллионов кубических футов мощности и более 113 000 паллетных мест в США.

- В августе 2020 года компания Americold приобрела холодильное хранилище объемом 3,2 млн кубических футов во Флориде за 25 млн долларов США и склад AM-C с холодильным хранилищем объемом 13,8 млн кубических футов за 82,5 млн долларов США. Целью этого приобретения было расширение присутствия компании во Флориде и Техасе.

Масштаб мирового рынка холодильных складов

Рынок холодильных складов сегментирован по типу оборудования, технологии, типу температуры, конечным пользователям и применению. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

Тип оборудования

- Хранилище

- Компрессоры

- Конденсаторы

- Испарители

- Контроллер и суда

- Насосы

- Вспомогательное оборудование

По типу оборудования рынок холодильного складирования в США сегментируется на хранилища, компрессоры, конденсаторы, испарители, контроллеры и сосуды, насосы и вспомогательное оборудование.

Технологии

- Шоковая заморозка

- Сжатие пара

- Программируемый логический контроллер

- Испарительное охлаждение

- Криогенные системы

- Другие технологии

В зависимости от технологии рынок холодильных складов США сегментирован на системы шоковой заморозки, паровой компрессии, программируемого логического контроллера, испарительного охлаждения, криогенных систем и других технологий.

Тип температуры

- Охлажденный

- Замороженный

По типу температуры рынок холодильных складов США сегментируется на охлажденные и замороженные.

Конечные пользователи

- Производители

- Розничные торговцы

- Поставщики услуг общественного питания

- Другие

По типу конечных пользователей рынок холодильных складов США сегментируется на производителей, розничных торговцев, поставщиков услуг общественного питания и других.

Приложение

- Продукты питания

- Напитки

- Диетические добавки

- Средства личной гигиены

- Фармацевтические препараты и биологические продукты,

- Другие

По сфере применения рынок холодильных складов США сегментируется на продукты питания, напитки, диетические добавки, средства личной гигиены, фармацевтические препараты и биологическую продукцию и другие.

Региональный анализ/анализ рынка холодильных складов

Проведен анализ рынка холодильных складов, а также предоставлены сведения о размерах рынка и тенденциях по странам, типу оборудования, технологии, типу температуры, конечным пользователям и области применения.

США будут доминировать на рынке холодильных складов в течение прогнозируемого периода благодаря присутствию большого количества ключевых игроков на рынке в сочетании с растущим числом расширений и приобретений в сфере холодильных складов.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые и заменяющие продажи, демографические данные страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за высокой конкуренции со стороны местных и отечественных брендов, а также влияние каналов продаж.

Анализ конкурентной среды и доли рынка холодильных складов

Конкурентная среда рынка холодильных складов содержит подробную информацию о конкурентах. Включены следующие сведения: обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта и доминирование в применении. Приведенные выше данные касаются только фокуса компаний на рынке холодильных складов.

Среди основных игроков, работающих на рынке холодильных складов, можно назвать Trenton Cold Storage, LINEAGE LOGISTICS HOLDING, LLC, CONESTOGA COLD STORAGE, Kloosterboer, Congebec, Americold, John Swire & Sons (HK) Ltd., Delta Pacific Seafoods, Cold Storage Inc., Iceberg Cold Storage и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщиков. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. REFRIGERATED WAREHOUSING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 EQUIPMENT TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 SUPPLY CHAIN OF U.S. REFRIGERATED WAREHOUSING MARKET

4.1.1 COMPONENTS OF REFRIGERATED WAREHOUSE

4.1.2 END-USERS

4.2 VALUE CHAIN OF U.S. REFRIGERATED WAREHOUSING MARKET

4.3 GROWTH STRATEGIES ADOPTED BY KEY MARKET PLAYERS

4.4 INDUSTRY TRENDS AND FUTURE PERSPECTIVE

4.5 TECHNOLOGICAL ADVANCEMENT IN THE REFRIGERATED WAREHOUSING INDUSTRY

4.6 POST-COVID MARKET SCENARIO

4.7 GLOBAL OVERVIEW

5 U.S AND CANADA REFRIGERATED WAREHOUSE MARKET, REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FOR REFRIGERATED STORAGE TO STORE PERISHABLE FOOD PRODUCTS

6.1.2 RAPID URBANIZATION AND THE EXPANSION OF RETAIL CHANNELS.

6.1.3 INCREASE IN THE NUMBER OF SUPERMARKETS IS FOSTERING THE DEMAND FOR REFRIGERATED WAREHOUSING

6.1.4 INCREASE IN DEMAND FOR REFRIGERATED WAREHOUSING IN THE PHARMACEUTICAL AND PERSONAL CARE INDUSTRY

6.2 RESTRAINS

6.2.1 HIGH COSTS ASSOCIATED WITH REFRIGERATED WAREHOUSING

6.2.2 HIGH INVESTMENT IN RESEARCH AND DEVELOPMENT ACTIVITIES FOR REFRIGERATED WAREHOUSING

6.3 OPPORTUNITIES

6.3.1 TECHNOLOGICAL ADVANCEMENTS IN REFRIGERATED WAREHOUSING PROVIDE LUCRATIVE OPPORTUNITIES FOR MARKET GROWTH

6.3.2 EXPANSION OF THE E-COMMERCE INDUSTRY

6.3.3 INCREASE IN NUMBER OF LAUNCHES OF REFRIGERATED WAREHOUSING BY MANUFACTURERS

6.4 CHALLENGES

6.4.1 HIGH OPERATING COST OF REFRIGERATED WAREHOUSE

6.4.2 HIGH COMPETITION AMONG MARKET PLAYERS

7 U.S. REFRIGERATED WAREHOUSING MARKET, BY EQUIPMENT TYPE

7.1 OVERVIEW

7.2 STORAGE

7.3 AUXILIARY EQUIPMENT

7.4 COMPRESSORS

7.5 CONDENSERS

7.6 EVAPORATORS

7.7 CONTROLLER AND VESSELS

7.8 PUMPS

8 U.S. REFRIGERATED WAREHOUSING MARKET, BY TECHNOLOGY

8.1 OVERVIEW

8.2 BLAST FREEZING

8.3 PROGRAMMABLE LOGIC CONTROLLER

8.4 EVAPORATIVE COOLING

8.5 VAPOR COMPRESSION

8.6 CRYOGENIC SYSTEMS

8.7 OTHERS

9 U.S. REFRIGERATED WAREHOUSING MARKET, BY TEMPERATURE TYPE

9.1 OVERVIEW

9.2 FROZEN

9.3 CHILLED

10 U.S. REFRIGERATED WAREHOUSING MARKET, BY END USER

10.1 OVERVIEW

10.2 PRODUCERS

10.3 FOOD SERVICE PROVIDERS

10.4 RETAILERS

10.5 OTHERS

11 U.S. REFRIGERATED WAREHOUSING MARKET, BY APPLICATION

11.1 OVERVIEW

11.2 FOOD PRODUCTS

11.2.1 FISH, MEAT, SEA FOOD

11.2.2 FUNCTIONAL FOOD

11.2.3 DAIRY PRODUCTS

11.2.3.1 DAIRY PRODUCTS, BY TYPE

11.2.3.1.1 ICE CREAM

11.2.3.1.2 CHEESE

11.2.3.1.3 YOGURT

11.2.3.1.4 OTHERS

11.2.4 PROCESSED FOOD

11.2.4.1 PROCESSED FOOD, BY TYPE

11.2.4.1.1 READY MEALS

11.2.4.1.2 JAMS, PRESERVES & MARMALADES

11.2.4.1.3 SAUCES, DRESSINGS AND CONDIMENTS

11.2.4.1.4 SOUPS

11.2.4.1.5 OTHERS

11.2.5 CONVENIENCE FOOD

11.2.5.1 CONVENIENCE FOOD, BY TYPE

11.2.5.1.1 SNACKS & EXTRUDED SNACKS

11.2.5.1.2 PIZZA & PASTA

11.2.5.1.3 INSTANT NOODLES

11.2.5.1.4 OTHERS

11.2.6 BAKERY

11.2.6.1 BAKERY, BY TYPE

11.2.6.1.1 CAKES, PASTRIES & TRUFFLE

11.2.6.1.2 BISCUIT, COOKIES & CRACKERS

11.2.6.1.3 BREAD & ROLLS

11.2.6.1.4 TART & PIES

11.2.6.1.5 BROWNIES

11.2.6.1.6 OTHERS

11.2.7 INFANT FORMULA

11.2.7.1 INFANT FORMULA, BY TYPE

11.2.7.1.1 FIRST INFANT FORMULA

11.2.7.1.2 COMFORT FORMULA

11.2.7.1.3 HYPOALLERGENIC FORMULA

11.2.7.1.4 ANTI-REFLUX (STAY DOWN) FORMULA

11.2.7.1.5 FOLLOW-ON FORMULA

11.2.7.1.6 OTHERS

11.2.8 CONFECTIONERY

11.2.8.1 CONFECTIONERY, BY TYPE

11.2.8.1.1 CHOCOLATE

11.2.8.1.2 CHOCOLATE SYRUPS

11.2.8.1.3 CARAMELS & TOFFEES

11.2.8.1.4 GUMS & JELLIES

11.2.8.1.5 HARD-BOILED SWEETS

11.2.8.1.6 MINTS

11.2.8.1.7 OTHERS

11.2.9 FROZEN DESSERTS

11.2.9.1 FROZEN DESSERTS, BY TYPE

11.2.9.1.1 GELATO

11.2.9.1.2 CUSTARD

11.2.9.1.3 OTHERS

11.2.10 OTHERS

11.3 PHARMACEUTICALS & BIOLOGICAL PRODUCTS

11.3.1 PHARMACEUTICALS & BIOLOGICAL PRODUCTS, BY TYPE

11.3.1.1 VACCINES

11.3.1.2 BLOOD AND BLOOD COMPONENTS

11.3.1.3 INSULIN

11.3.1.4 CAPSULES

11.3.1.5 TABLETS

11.3.1.6 OTHERS

11.4 BEVERAGES

11.4.1 BEVERAGES, BY TYPE

11.4.1.1 NON-ALCOHOLIC BEVERAGES

11.4.1.1.1 NON-ALCOHOLIC BEVERAGES, BY TYPE

11.4.1.1.1.1 DAIRY BASED DRINKS

11.4.1.1.1.1.1 REGULAR PROCESSED MILK

11.4.1.1.1.1.2 FLAVORED MILK

11.4.1.1.1.1.3 MILK SHAKES

11.4.1.1.1.2 PLANT BASED MILK

11.4.1.1.1.3 JUICES

11.4.1.1.1.4 SPORTS DRINKS

11.4.1.1.1.5 ENERGY DRINKS

11.4.1.1.1.6 SMOOTHIES

11.4.1.1.1.7 OTHERS

11.4.1.2 ALCOHOLIC BEVERAGES

11.4.1.2.1 ALCOHOLIC BEVERAGES, BY TYPE

11.4.1.2.1.1 BEERS

11.4.1.2.1.2 PACKAGED COCKTAIL BEVERAGES

11.4.1.2.1.3 OTHERS

11.5 DIETARY SUPPLEMENTS

11.5.1 DIETARY SUPPLEMENTS, BY TYPE

11.5.1.1 IMMUNITY SUPPLEMENTS

11.5.1.2 OVERALL WELLBEING SUPPLEMENTS

11.5.1.3 BONE AND JOINT HEALTH SUPPLEMENTS

11.5.1.4 SKIN HEALTH SUPPLEMENTS

11.5.1.5 OTHERS

11.6 PERSONAL CARE PRODUCTS

11.6.1 PERSONAL CARE PRODUCTS, BY TYPE

11.6.1.1 SKIN CARE

11.6.1.2 ORAL CARE

11.6.1.3 OTHERS

11.7 OTHERS

12 U.S. REFRIGERATED WAREHOUSING MARKET, BY COUNTRY

12.1 U.S.

13 U.S. REFRIGERATED WAREHOUSING MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: U.S.

14 SWOT ANALYSIS

15 COMPANY PROFILES

15.1 LINEAGE LOGISTICS HOLDING, LLC

15.1.1 COMPANY SNAPSHOT

15.1.2 PRODUCT PORTFOLIO

15.1.3 RECENT DEVELOPMENTS

15.2 AMERICOLD

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 PRODUCT PORTFOLIO

15.2.4 RECENT DEVELOPMENT

15.3 JOHN SWIRE & SONS (H.K.) LTD.

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 PRODUCT PORTFOLIO

15.3.4 RECENT DEVELOPMENT

15.4 COLD STORAGE INC.

15.4.1 COMPANY SNAPSHOT

15.4.2 PRODUCT PORTFOLIO

15.4.3 RECENT DEVELOPMENT

15.5 CONESTOGA COLD STORAGE

15.5.1 COMPANY SNAPSHOT

15.5.2 PRODUCT PORTFOLIO

15.5.3 RECENT DEVELOPMENT

15.6 CONGEBEC

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENT

15.7 DELTA PACIFIC SEAFOODS

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 ICEBERG COLD STORAGE

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENT

15.9 KLOOSTERBOER

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENT

15.1 TRETON COLD STORAGE

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENT

16 QUESTIONARE

17 RELATED REPORTS

Список таблиц

TABLE 1 NORTH AMERICA MARKET LEADER IN TEMPERATURE-CONTROLLED WAREHOUSING

TABLE 2 GLOBAL MARKET LEADER IN TEMPERATURE-CONTROLLED WAREHOUSING

TABLE 3 STOCKS OF FROZEN AND CHILLED MEATS, DOMESTIC AND IMPORTED, IN COLD STORAGE, QUARTERLY (IN TONNES) (CANADA)

TABLE 4 CANADIAN STOCKS OF FROZEN AND CHILLED MEAT IN COLD STORAGE (IN TONNES)

TABLE 5 CANADIAN STOCKS OF FROZEN AND CHILLED MEAT IN COLD STORAGE (IN TONNES)

TABLE 6 CANADIAN STOCKS OF FROZEN AND CHILLED MEAT IN COLD STORAGE (IN TONNES)

TABLE 7 U.S. REFRIGERATED WAREHOUSING MARKET, BY EQUIPMENT TYPE, 2020-2029 (USD MILLION)

TABLE 8 U.S. REFRIGERATED WAREHOUSING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 9 U.S. REFRIGERATED WAREHOUSING MARKET, BY TEMPERATURE TYPE, 2020-2029 (USD MILLION)

TABLE 10 U.S. REFRIGERATED WAREHOUSING MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 11 U.S. REFRIGERATED WAREHOUSING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 12 U.S. FOOD PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 13 U.S. DAIRY PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 14 U.S. PROCESSED FOOD IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 15 U.S. CONVENIENCE FOOD IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 16 U.S. BAKERY IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 17 U.S. INFANT FORMULA IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 18 U.S. CONFECTIONARY IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 19 U.S. FROZEN DESSERT IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 20 U.S. PHARMACEUTICAL & BIOLOGICAL PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 21 U.S. BEVERAGES IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 22 U.S. NON-ALCOHOLIC BEVERAGES IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 23 U.S. DAIRY BASED DRINKS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 24 U.S. ALCOHOLIC BEVERAGES IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 25 U.S. DIETARY SUPPLEMENTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 26 U.S. PERSONAL CARE PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 27 U.S. REFRIGERATED WAREHOUSING MARKET, BY EQUIPMENT TYPE, 2020-2029 (USD MILLION)

TABLE 28 U.S. REFRIGERATED WAREHOUSING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 29 U.S. REFRIGERATED WAREHOUSING MARKET, BY TEMPERATURE TYPE, 2020-2029 (USD MILLION)

TABLE 30 U.S. REFRIGERATED WAREHOUSING MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 31 U.S. REFRIGERATED WAREHOUSING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 32 U.S. FOOD PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 33 U.S. BAKERY IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 34 U.S. DAIRY PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 35 U.S. PROCESSED FOOD IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 36 U.S. CONFECTIONARY IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 37 U.S. FROZEN DESSERT IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 U.S. INFANT FORMULA IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 39 U.S. CONVENIENCE FOOD IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 40 U.S. BEVERAGES IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 41 U.S. NON-ALCOHOLIC BEVERAGES IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 42 U.S. DAIRY BASED DRINKS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 U.S. ALCOHOLIC BEVERAGES IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 44 U.S. DIETARY SUPPLEMENTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 45 U.S. PERSONAL CARE PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 46 U.S. PHARMACEUTICALS & BIOLOGICAL PRODUCTS IN REFRIGERATED WAREHOUSING MARKET, BY TYPE, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 U.S. REFRIGERATED WAREHOUSING MARKET: SEGMENTATION

FIGURE 2 U.S. REFRIGERATED WAREHOUSING MARKET: DATA TRIANGULATION

FIGURE 3 U.S. REFRIGERATED WAREHOUSING MARKET: DROC ANALYSIS

FIGURE 4 U.S. REFRIGERATED WAREHOUSING MARKET: COUNTRY ANALYSIS

FIGURE 5 U.S. REFRIGERATED WAREHOUSING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. REFRIGERATED WAREHOUSING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 U.S. REFRIGERATED WAREHOUSING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 U.S. REFRIGERATED WAREHOUSING MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 U.S. REFRIGERATED WAREHOUSING MARKET: SEGMENTATION

FIGURE 10 RAPID URBANIZATION AND EXPANSION OF RETAIL CHANNELS IS EXPECTED TO DRIVE THE U.S. REFRIGERATED WAREHOUSING MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 11 STORAGE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. REFRIGERATED WAREHOUSING MARKET IN 2022 & 2029

FIGURE 12 VALUE CHAIN OF U.S. REFRIGERATED WAREHOUSING MARKET

FIGURE 13 PERISHABLE FOOD PRODUCTS IMPORTED AND EXPORTED FROM CANADA (CAD BILLIONS)

FIGURE 14 BOVINE PRODUCTS IMPORTED AND EXPORTED FROM CANADA (CAD BILLIONS)

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE U.S. REFRIGERATED WAREHOUSING MARKET

FIGURE 16 U.S. REFRIGERATED WAREHOUSING MARKET: BY EQUIPMENT TYPE, 2021

FIGURE 17 U.S. REFRIGERATED WAREHOUSING MARKET: BY TECHNOLOGY, 2021

FIGURE 18 U.S. REFRIGERATED WAREHOUSING MARKET: BY TEMPERATURE TYPE, 2021

FIGURE 19 U.S. REFRIGERATED WAREHOUSING MARKET: BY END-USER, 2021

FIGURE 20 U.S. REFRIGERATED WAREHOUSING MARKET: BY APPLICATION, 2021

FIGURE 21 U.S. REFRIGERATED WAREHOUSING MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.