Рынок компостируемой упаковки для предприятий общественного питания в США, по видам продукции (пакеты, стаканчики, пакеты и саше, миски, подносы, тарелки, контейнеры-ракушки, столовые приборы, соломинки, крышки, пленки и т. д.), материал (пластик, бумага и картон и т. д.), слой упаковки (первичная упаковка, вторичная упаковка, третичная упаковка), канал сбыта (B2B, супермаркеты/гипермаркеты, магазины шаговой доступности, универмаги, специализированные магазины, электронная коммерция и т. д.), конечный потребитель (фрукты и овощи, молочные продукты, хлебобулочные и кондитерские изделия, мясо, рыба и птица, полуфабрикаты и т. д.) Тенденции и прогнозы отрасли до 2029 г.

Анализ и аналитика рынка компостируемой упаковки для предприятий общественного питания в США

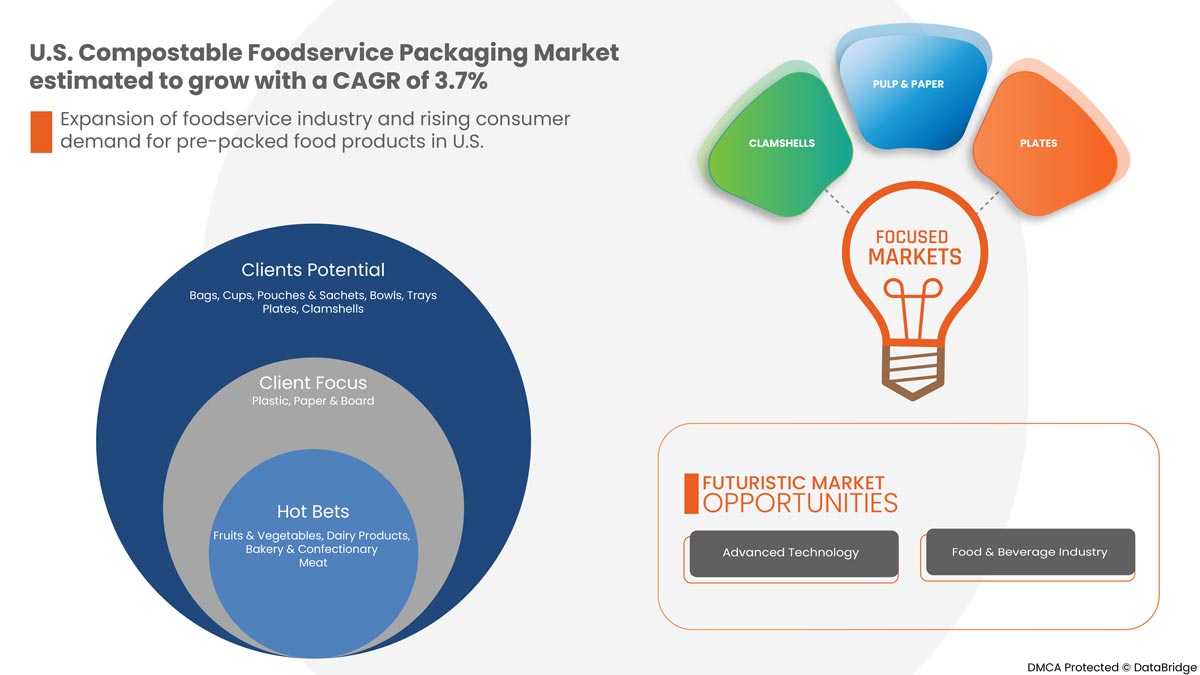

Ожидается, что рынок компостируемой упаковки для пищевых продуктов в США значительно вырастет в прогнозируемый период с 2022 по 2029 год. По данным Data Bridge Market Research, среднегодовой темп роста рынка составит 3,7% в прогнозируемый период с 2022 по 2029 год, и ожидается, что к 2029 году он достигнет 712 442,62 тысяч. Основным фактором, способствующим росту рынка компостируемой упаковки для пищевых продуктов в США, являются высокие затраты на оборудование и техническое обслуживание смотровых экранов, которые, как ожидается, будут сдерживать рост рынка компостируемой упаковки для пищевых продуктов в США в прогнозируемый период.

Ожидается, что растущая осведомленность о пагубном влиянии одноразового пластика и различных материалов на окружающую среду, а также рост НИОКР в области технологических инноваций для снижения стоимости компостируемой упаковки для пищевых продуктов предоставят рынку компостируемой упаковки для пищевых продуктов в США возможности. Однако неадекватные инфраструктуры управления отходами и компостирования, а также правила и сертификация, необходимые для маркировки как «компостируемая», как ожидается, будут препятствовать росту рынка компостируемой упаковки для пищевых продуктов в США.

Отчет о рынке компостируемых продуктов питания в США содержит подробную информацию о доле рынка, новых разработках и влиянии внутренних и локальных игроков рынка, анализирует возможности с точки зрения новых источников дохода, изменений в рыночных правилах, одобрений продуктов, стратегических решений, запусков продуктов, географических расширений и технологических инноваций на рынке. Чтобы понять анализ и рыночный сценарий, свяжитесь с нами для получения аналитического обзора, наша команда поможет вам создать решение по влиянию на доход для достижения желаемой цели.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в тыс. долл. США |

|

Охваченные сегменты |

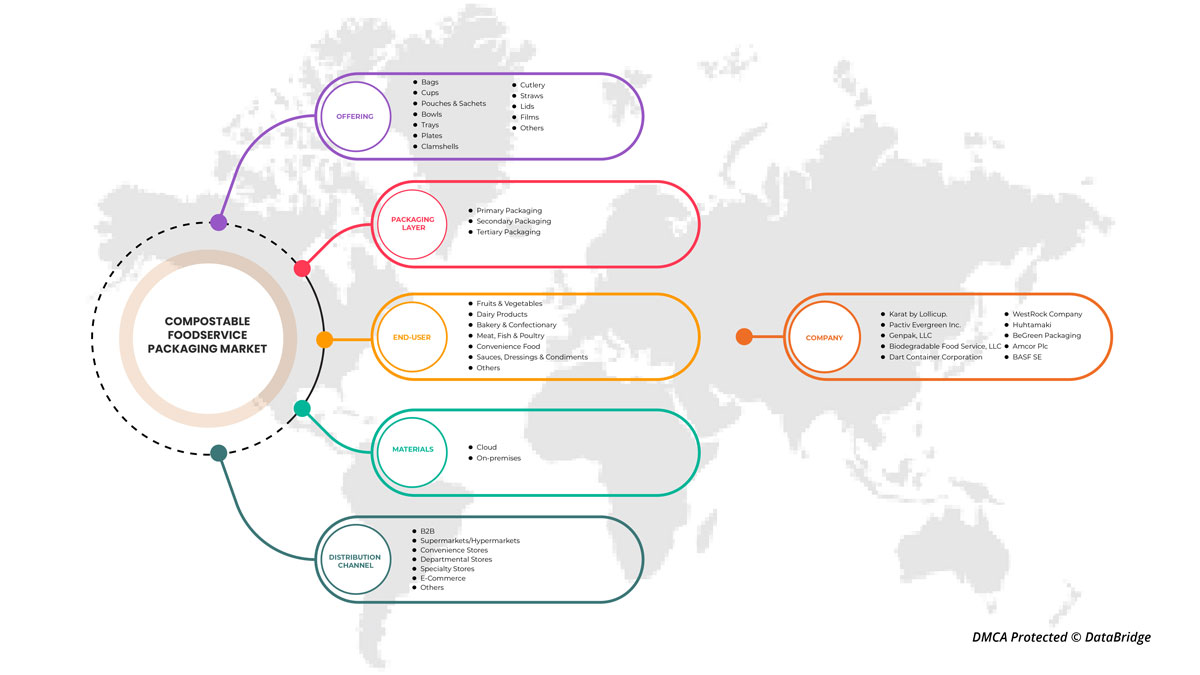

По продукту (пакеты, стаканчики, пакеты и саше, миски, подносы, тарелки, контейнеры-ракушки, столовые приборы, соломинки, крышки, пленки и т. д.), материалу (пластик, бумага и картон и т. д.), упаковочный слой (первичная упаковка, вторичная упаковка, третичная упаковка), канал сбыта (B2B, супермаркеты/гипермаркеты, магазины шаговой доступности, универмаги, специализированные магазины, электронная коммерция и т. д.), конечный потребитель (фрукты и овощи, молочные продукты, хлебобулочные и кондитерские изделия, мясо, рыба и птица, полуфабрикаты, соусы, заправки и приправы и т. д.) |

|

Страны, охваченные |

НАС |

|

Охваченные участники рынка |

Genpak, LLC, BASF SE, BeGreen Packaging, Dart Container Corporation, Amcor Plc, Huhtamaki, WestRock Company, Karat by Lollicup., Pactiv Evergreen Inc. и Biodegradable Food Service, LLC среди прочих |

Определение рынка

Компостируемые продукты — это те продукты, которые могут биоразлагаться и распадаться на природные элементы, такие как биомасса, вода и углекислый газ в компостной среде, не оставляя вредных элементов в почве. Компостируемый упаковочный материал для пищевых продуктов содержит пластик, бумагу и картон и другие. Эти компостируемые материалы имитируют положительные качества обычного пластика, такие как стабильность при хранении, барьерные свойства, долговечность, с одним отличием, то есть эти материалы полностью компостируемы. Компостируемый материал обеспечивает почву питательными веществами, когда он полностью разлагается. Для того чтобы упаковочный материал и продукты считались компостируемыми, они должны полностью разложиться и распадаться на природные элементы в течение короткого времени после утилизации.

COVID-19 оказал минимальное влияние на рынок компостируемой упаковки для продуктов питания в США

COVID-19 повлиял на различные производственные отрасли в 2020-2021 годах, поскольку он привел к закрытию рабочих мест, нарушению цепочек поставок и ограничениям на транспорт. Пандемия COVID-19 привела к росту спроса на упаковку для продуктов питания и напитков, которая является безопасной, экологически чистой и многоразовой, поскольку растут опасения по поводу безопасности пищевых продуктов. Пользователи выходят из COVID-19; потребители считают, что устойчивость становится все более важной. Большинство потребителей во всем мире заявляют, что готовы платить больше за устойчивую упаковку, что увеличит рост рынка компостируемой упаковки для общественного питания в США.

Динамика рынка компостируемой упаковки для пищевых продуктов в США

Драйверы

- Расширение сферы общественного питания и растущий потребительский спрос на фасованные продукты питания

С ростом и расширением индустрии общественного питания, а также с растущей склонностью к экологически чистым упаковочным материалам, использование компостируемых упаковочных материалов в сфере общественного питания значительно возросло. С ростом обеспокоенности по поводу истощения природных ресурсов в сочетании с растущим вниманием к экологической устойчивости и нулевым отходам, использование компостируемой формы растительного материала, как ожидается, получит поддержку в индустрии общественного питания.

- Растущий спрос и признание устойчивых упаковочных решений

Компостируемая упаковка для пищевых продуктов была определена как приемлемое решение с точки зрения устойчивых упаковочных решений. Поскольку устойчивость и нулевые отходы быстро набирают обороты, компостируемые изделия из растительных материалов легко разлагаются вместе с пищевыми отходами и превращаются в компост, благодаря чему они получают широкое внимание и признание в сфере общественного питания. Компостируемая упаковка не требует использования нефти при производстве, поскольку она полностью изготовлена из органического материала и не содержит пластика.

- Экологические преимущества компостируемой упаковки для пищевых продуктов

Компостируемая пищевая упаковка изготавливается из экологически чистых материалов, которые легко утилизируются. Компостируемая пищевая упаковка изготавливается из растительных и переработанных материалов. Растущий спрос на устойчивые упаковочные решения, а также рост научно-исследовательских и опытно-конструкторских работ и запуск новых продуктов являются ключевыми факторами роста рынка компостируемой упаковки для предприятий общественного питания в США.

Возможности

- Повышение осведомленности о пагубном воздействии одноразового пластика и различных материалов на окружающую среду

Ключевым фактором, который, как ожидается, станет возможностью и повлияет на рост рынка компостируемой упаковки для предприятий общественного питания в США, станет растущая осведомленность о вредном воздействии одноразового пластика и различных материалов на окружающую среду, что приведет к резкому росту использования одноразовых изделий и упаковочных материалов для предприятий общественного питания.

- Расширение НИОКР в области технологических инноваций для снижения стоимости компостируемой упаковки для продуктов питания

Растущее внимание правительства к переработке упаковки помогает улучшить процессы упаковки и позволяет внедрять достижения, что в свою очередь помогает снизить стоимость готовой продукции. Ключевые игроки отрасли упаковки для общественного питания работают над форматами экоупаковки, которые производятся из натуральных растений и биополимеров, которые можно легко компостировать.

Ограничения/Проблемы

- Высокая цена и себестоимость компостируемых материалов для упаковки по сравнению с обычной упаковкой

Стоимость производства компостируемых материалов для упаковки по-прежнему намного выше, чем у обычных вариантов, что, вероятно, представляет угрозу для роста рынка компостируемой упаковки для общественного питания. Компостируемые пластики производятся из таких растений, как соевые бобы, кукуруза и целлюлоза. Адекватное производство биоразлагаемого пластика требует использования пахотных земель для получения необходимых природных материалов вместо производства продуктов питания.

- Колебания доступности сырья для производства компостируемой упаковки

Интенсивная конкуренция, рост слияний и поглощений со стороны ключевых игроков, работающих на рынке, наряду с изменением характера сырья и волатильностью приводят к постоянным колебаниям в развитии рынка компостируемой упаковки для пищевых продуктов в США. Кроме того, поддержание долгосрочных отношений с дистрибьюторами и розничными торговцами становится затруднительным из-за этих факторов. Поэтому производителям необходимо стратегически позиционировать свою продукцию с точки зрения ценообразования. Кроме того, поскольку новые игроки также выходят на рынок, а существующие игроки расширяют производственные мощности, дистрибьюторы также требуют более высокой маржи, что еще больше сокращает чистую прибыль производителей.

Недавнее развитие

- В июле 2022 года Karat by Lollicup открыла производственное и дистрибьюторское предприятие на Гавайях, чтобы удовлетворить постоянный спрос на экологически чистую продукцию. На этом складе хранятся все экологически чистые продукты, что делает его легкодоступным для предприятий сферы услуг на островах. Это позволило компании снизить расходы на доставку и ускорить время обработки заказов для владельцев местных сетей.

Объем рынка компостируемой упаковки для общественного питания в США

Рынок компостируемой упаковки для предприятий общественного питания в США классифицируется по продукту, материалу, упаковочному слою, каналу сбыта и конечному пользователю.

Рост в этих сегментах поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночную информацию для принятия стратегических решений по выявлению основных рыночных приложений.

Продукт

- Сумки

- Чашки

- Мешочки и саше

- Миски

- Подносы

- Тарелки

- Раскладушки

- Столовые приборы

- Соломинки

- Крышки

- Фильмы, Другое

В зависимости от продукта рынок классифицируется на пакеты, стаканчики, мешочки и саше, миски, подносы, тарелки, раскладушки, столовые приборы, соломинки, крышки, пленки и прочее.

Материал

- Пластик

- Бумага и картон

- Другие

В зависимости от упаковочного слоя рынок классифицируется на пластик, бумагу и картон, другие

Упаковочный слой

- Первичная упаковка

- Вторичная упаковка

- Третичная упаковка

В зависимости от размера рынок подразделяется на первичную упаковку, вторичную упаковку и третичную упаковку.

Канал распространения

- В2В

- Супермаркеты/Гипермаркеты

- Магазины шаговой доступности

- Универмаги

- Специализированные магазины

- Электронная коммерция, Другое

По каналу сбыта рынок классифицируется на B2B, супермаркеты/гипермаркеты, магазины у дома, универмаги, специализированные магазины, электронную коммерцию и другие.

Конечный пользователь

- Фрукты и овощи

- Молочные продукты

- Хлебопекарные и кондитерские изделия

- Мясо, рыба и птица

- Полуфабрикаты

- Соусы, заправки и приправы

- Другие

В зависимости от конечного потребителя рынок классифицируется на фрукты и овощи, молочные продукты, хлебобулочные и кондитерские изделия, мясо, рыбу и птицу, полуфабрикаты, соусы, заправки и приправы , другие.

Анализ/информация о рынке компостируемой упаковки для предприятий общественного питания в США

Рынок компостируемой упаковки для предприятий общественного питания в США сегментирован по продукту, материалу, упаковочному слою, каналу сбыта и конечному пользователю.

Страна, охваченная отчетом о рынке защитных экранов для зрения, — США.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Точки данных, анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам рассматриваются наличие и доступность брендов США и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка компостируемой упаковки для продуктов питания в США

Конкурентная среда рынка компостируемой упаковки для пищевых продуктов в США содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, производственных площадках и объектах, сильных и слабых сторонах компании, запуске продукта, испытаниях продукта, одобрении продукта, патентах, широте и широте продукта, доминировании приложений, жизненно важной кривой технологий. Приведенные выше данные касаются только фокуса компаний, связанного с рынком компостируемой упаковки для пищевых продуктов в США.

Некоторые из видных участников, работающих в Genpak, LLC, BASF SE, BeGreen Packaging, Dart Container Corporation, Amcor Plc, Huhtamaki, WestRock Company, Karat by Lollicup., Pactiv Evergreen Inc. и Biodegradable Food Service, LLC и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетки позиционирования поставщиков, анализ временной линии рынка, обзор и руководство рынка, сетки позиционирования компании, анализ доли компании на рынке, стандарты измерения, сравнение США и регионов и анализ доли поставщиков. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRODUCT TYPE LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 IMPORT-EXPORT DATA

2.13 SECONDARY SOURCES

2.14 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 COUNTRY & GLOBAL SUMMARY

5.1 GLOBAL

5.2 U.S.

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 EXPANSION OF THE FOODSERVICE INDUSTRY AND RISING CONSUMER DEMAND FOR PRE-PACKED FOOD PRODUCTS

6.1.2 GROWING DEMAND AND ACCEPTANCE FOR SUSTAINABLE PACKAGING SOLUTIONS

6.1.3 ENVIRONMENTAL ADVANTAGES OF COMPOSTABLE FOODSERVICE PACKAGING

6.2 RESTRAINTS

6.2.1 HIGH PRICE AND PRODUCTION COST OF COMPOSTABLE MATERIALS FOR PACKAGING AS COMPARED TO CONVENTIONAL PACKAGING

6.2.2 FLUCTUATIONS IN THE AVAILABILITY OF RAW MATERIALS FOR THE PRODUCTION OF COMPOSTABLE PACKAGING

6.3 OPPORTUNITIES

6.3.1 RISING AWARENESS REGARDING THE ILL EFFECTS OF SINGLE-USE PLASTICS AND VARIOUS MATERIALS ON THE ENVIRONMENT

6.3.2 INCREASING R&D ON TECHNOLOGICAL INNOVATIONS TO REDUCE THE PRICE OF COMPOSTABLE FOODSERVICE PACKAGING

6.4 CHALLENGES

6.4.1 INADEQUATE WASTE MANAGEMENT AND COMPOSTING INFRASTRUCTURES

6.4.2 REGULATIONS AND CERTIFICATIONS REQUIRED FOR LABELLING AS "COMPOSTABLE"

7 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 BOWLS

7.3 TRAYS

7.3.1 FOOD TRAYS

7.3.2 UTILITY TRAYS

7.4 PLATES

7.5 CUPS

7.6 CLAMSHELLS

7.7 BAGS

7.7.1 OPEN BAG

7.7.2 QUATTRO SEAL BAG

7.7.3 BAR WRAPPER

7.7.4 STANDUP POUCH

7.7.5 RESALABLE FLAP BAG

7.7.6 GUESTED BAG

7.7.7 PILLOW BAG

7.7.8 ZIPPER BAG

7.7.9 OTHERS

7.8 POUCHES & SACHETS

7.9 CULTERY

7.1 STRAWS

7.11 LIDS

7.12 FILMS

7.13 OTHERS

8 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY MATERIAL

8.1 OVERVIEW

8.2 PLASTIC

8.2.1 BIO SOURCED PLASTIC

8.2.1.1 POLY LACTIC ACID (PLA)

8.2.1.2 POLY HYDROXY ALAKONATE (PHA)

8.2.1.3 STARCH BASED PLASTIC

8.2.1.4 BIO POLYBUTYLENE SUCCINATE

8.2.2 NON BIO SOURCED PLASTIC

8.2.2.1 POLY BUTYRATE ADIPATE TEREPHTHALATE

8.2.2.2 POLY HYDROXY ALAKONATE (PHA)

8.2.2.3 POLY BUTYLENE SUCCINATE (PBS) COPOLYESTERS

8.2.2.4 POLYCAPROLACTONE (PBL)

8.2.2.5 OTHERS

8.3 PAPER & PAPERBOARD

8.3.1 COATED UNBLEACHED

8.3.2 MOLDED FIBER

8.3.3 FLEXIBLE PAPER

8.3.4 OTHERS

8.4 OTHERS

9 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY PACKAGING LAYER

9.1 OVERVIEW

9.2 PRIMARY PACKAGING

9.3 SECONDARY PACKAGING

9.4 TERTIARY PACKAGING

10 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 B2B

10.3 CONVENIENCE STORES

10.4 SPECIALITY STORES

10.5 SUPERMARKETS/HYPERMARKETS

10.6 DEPARTMENTAL STORES

10.7 E-COMMERCE

10.8 OTHERS

11 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY END USER

11.1 OVERVIEW

11.2 FRUITS & VEGETABLES

11.3 MEAT, FISH & POULTRY

11.4 CONVENIENCE FOOD

11.5 BAKERY & CONFECTIONARY

11.6 DAIRY PRODUCTS

11.7 SAUCES, DRESSINGS & CONDIMENTS

11.8 OTHERS

12 U.S. COMPOSTABLE FOODSERVICE PACKAGING, COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: U.S.

12.2 MERGER & ACQUISITION

12.3 EXPANSIONS

12.4 NEW PRODUCT DEVELOPMENT

12.5 PARTNERSHIP

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 KARAT BY LOLLICUP.

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT UPDATES

14.2 PACTIV EVERGREEN INC.

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 PRODUCT PORTFOLIO

14.2.4 RECENT UPDATES

14.3 GENPAK, LLC

14.3.1 COMPANY SNAPSHOT

14.3.2 PRODUCT PORTFOLIO

14.3.3 RECENT UPDATES

14.4 BIODEGRADABLE FOOD SERVICE, LLC

14.4.1 COMPANY SNAPSHOT

14.4.2 PRODUCT PORTFOLIO

14.4.3 RECENT UPDATES

14.5 DART CONTAINER CORPORATION

14.5.1 COMPANY SNAPSHOT

14.5.2 PRODUCT PORTFOLIO

14.5.3 RECENT UPDATES

14.6 WESTROCK COMPANY

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT UPDATES

14.7 HUHTAMAKI

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT UPDATES

14.8 BASF SE

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT UPDATES

14.9 AMCOR PLC

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.9.4 RECENT UPDATES

14.1 BEGREEN PACKAGING

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT UPDATES

15 QUESTIONNAIRE

16 RELATED REPORTS

Список таблиц

TABLE 1 IMPORT DATA OF TRAYS, DISHES, PLATES, CUPS, AND THE LIKE, OF PAPER OR PAPERBOARD (EXCLUDING OF BAMBOO PAPER ...; HS CODE - 482369 (USD THOUSAND)

TABLE 2 EXPORT DATA OF TRAYS, DISHES, PLATES, CUPS, AND THE LIKE, OF PAPER OR PAPERBOARD (EXCLUDING OF BAMBOO PAPER ...; HS CODE - 482369 (USD THOUSAND)

TABLE 3 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 4 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (THOUSAND UNITS)

TABLE 5 U.S. TRAYS IN COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 6 U.S. BAGS IN COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 7 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 8 U.S. PLASTIC IN COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY SOURCED, 2020-2029 (USD THOUSAND)

TABLE 9 U.S. BIO SOURCED PLASTIC COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 10 U.S. NON-BIO SOURCED PLASTIC COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 11 U.S. PAPER & PAPERBOARD IN COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY , 2020-2029 (USD THOUSAND)

TABLE 12 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY PACKAGING LAYER, 2020-2029 (USD THOUSAND)

TABLE 13 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 14 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET, BY END USER, 2020-2029 (USD THOUSAND)

Список рисунков

FIGURE 1 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 2 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: DATA TRIANGULATION

FIGURE 3 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: DROC ANALYSIS

FIGURE 4 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: U.S. MARKET ANALYSIS

FIGURE 5 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: THE PRODUCT TYPE LIFELINE CURVE

FIGURE 7 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: MULTIVARIATE MODELLING

FIGURE 8 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: DBMR MARKET POSITION GRID

FIGURE 10 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 11 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 13 EXPANSION OF FOODSERVICE INDUSTRY AND RISING CONSUMER DEMAND FOR PRE-PACKED FOOD PRODUCTS IS EXPECTED TO DRIVE U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET IN THE FORECAST PERIOD

FIGURE 14 BOWLS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET IN 2022 & 2029

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET

FIGURE 16 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: BY PRODUCT TYPE, 2021

FIGURE 17 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: BY MATERIAL, 2021

FIGURE 18 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: BY PACKAGING LAYER, 2021

FIGURE 19 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 20 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: BY END USER, 2021

FIGURE 21 U.S. COMPOSTABLE FOODSERVICE PACKAGING MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.