Рынок медицинского страхования Великобритании по типу (продукт и решения), услуги (стационарное лечение, амбулаторное лечение, медицинское страхование и другие), уровень покрытия (бронзовый, серебряный, золотой и платиновый), поставщики услуг (государственные поставщики медицинского страхования, частные поставщики медицинского страхования), планы медицинского страхования (точка обслуживания (POS), эксклюзивная организация поставщика (EPOS), возмещение расходов на медицинское страхование , счет сбережений на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), организация предпочтительного поставщика (PPO), организация по поддержанию здоровья (HMO) и другие), демография (взрослые, несовершеннолетние и пожилые граждане), тип покрытия (пожизненное покрытие, срочное покрытие), конечный пользователь (корпорации, частные лица и другие), канал распространения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие), тенденции отрасли и прогноз до 2029 года.

Анализ и размер рынка медицинского страхования в Великобритании

Полис медицинского страхования состоит из нескольких типов функций и преимуществ. Он обеспечивает финансовое покрытие страхователей на определенные виды лечения. Полис медицинского страхования предлагает такие преимущества, как безналичная госпитализация, покрытие до и после госпитализации, возмещение и различные дополнения. Отчет о рынке медицинского страхования Великобритании содержит подробную информацию о доле рынка, новых разработках и анализе линейки продуктов, влиянии внутренних и локальных игроков рынка, анализирует возможности с точки зрения новых источников дохода, изменений в рыночных правилах, одобрений продуктов, стратегических решений, запусков продуктов, географических расширений и технологических инноваций на рынке.

Data Bridge Market Research анализирует, что рынок медицинского страхования Великобритании, как ожидается, достигнет значения 134 376,64 млн долларов США к 2029 году при среднегодовом темпе роста 4,7% в течение прогнозируемого периода. Сегмент продукта составляет крупнейший сегмент предложения на рынке медицинского страхования Великобритании. Отчет о рынке медицинского страхования Великобритании также подробно охватывает анализ цен, патентный анализ и технологические достижения.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

По типу (продукт и решения), услугам (стационарное лечение, амбулаторное лечение, медицинское страхование и другие), уровню покрытия (бронзовый, серебряный, золотой и платиновый), поставщикам услуг (поставщики государственных медицинских страховых услуг, поставщики частных медицинских страховых услуг), планам медицинского страхования (точка обслуживания (POS), эксклюзивная организация-поставщик (EPOS), возмещающее медицинское страхование , счет сбережений на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), организация-предпочтительный поставщик (PPO), организация по поддержанию здоровья (HMO) и другие), демографическим данным (взрослые, несовершеннолетние и пожилые граждане), типу покрытия (пожизненное покрытие, срочное покрытие), конечным пользователям (корпорациям, частным лицам и другим), каналу распространения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другим). |

|

Страна покрытия |

Великобритания |

|

Охваченные участники рынка |

Bupa, Cigna, AXA, Vitality (дочерняя компания Discovery Limited), Allianz Care (дочерняя компания Allianz SE), Aviva, AIA Group Limited, Saga, Exeter Friendly Society Limited, Pru Life UK, Freedom Health Insurance, General and Medical Finance Ltd и American International Group, Inc. |

Определение рынка

Медицинское страхование — это вид страхования, который обеспечивает покрытие всех видов хирургических расходов, а также медицинского лечения, понесенного в результате болезни или травмы. Оно применяется к полному или ограниченному спектру медицинских услуг, обеспечивая покрытие полной или частичной стоимости определенных услуг. Оно обеспечивает финансовую поддержку страхователю, поскольку покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Оно также покрывает расходы до и после госпитализации.

В плане медицинского страхования доступно несколько типов покрытия, которое является безналичным или требованием возмещения. Безналичное пособие доступно, когда страхователь проходит лечение в сетевых больницах страховой компании. Если страхователь проходит лечение в больницах , не входящих в список сети, в этом случае страхователь оплачивает все медицинские расходы, а затем требует возмещения от страховой компании, предоставив все медицинские счета.

Динамика рынка медицинского страхования в Великобритании

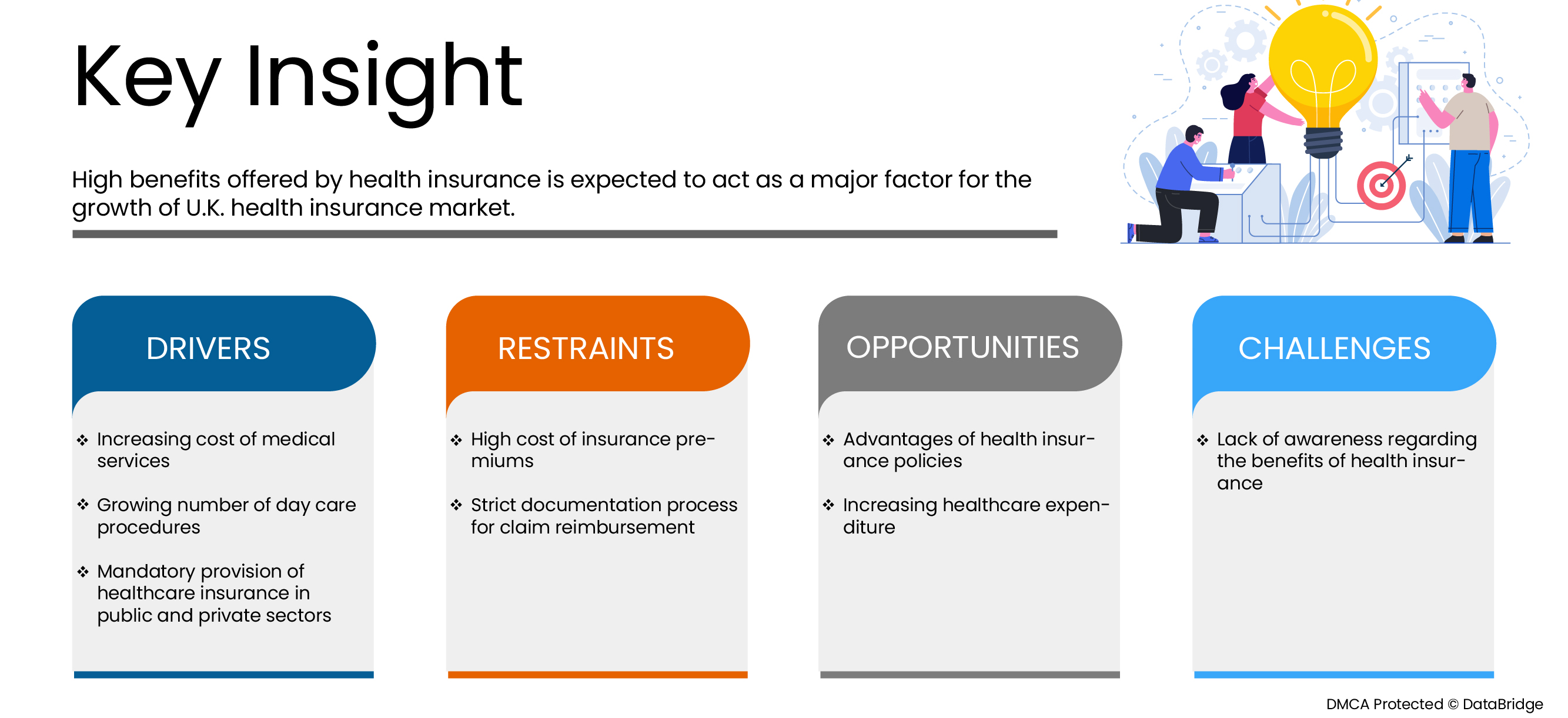

В этом разделе рассматривается понимание рыночных драйверов, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

-

Рост стоимости медицинских услуг

Ожидается, что рост стоимости медицинских услуг по всему миру и в Великобритании станет движущей силой для рынка медицинского страхования Великобритании. Это позволит многим потребителям оформить страхование жизни для покрытия медицинских расходов в случае медицинских потребностей для здоровья потребителя или его семьи.

-

Растущее число процедур дневного ухода

Большинство компаний медицинского страхования теперь покрывают процедуры дневного ухода в своих страховых планах. Для таких видов хирургии нет необходимости проводить 24 часа в больнице, что является минимальным сроком пребывания в больнице для получения страховки. Это позволило растущему числу процедур дневного ухода стимулировать рост рынка медицинского страхования Великобритании.

Возможность

-

Преимущества полисов медицинского страхования

В планах медицинского страхования страхователь получает возмещение своих медицинских расходов, таких как госпитализация, операции и лечение, вызванное травмами. Полис медицинского страхования — это тип соглашения между страхователем и страховой компанией, в котором страховая компания соглашается гарантировать оплату расходов на лечение в случае будущих медицинских проблем, а страхователь соглашается выплачивать сумму премии в соответствии со страховым планом. Таким образом, ожидается, что растущие преимущества полисов медицинского страхования станут возможностью для роста рынка.

Сдержанность/Вызов

- Высокая стоимость страховых взносов

Медицинское страхование покрывает все виды расходов на лечение. Оно обеспечивает финансовую поддержку страхователю, поскольку покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Медицинское страхование также покрывает расходы до и после госпитализации. Чтобы приобрести медицинскую страховку, страхователь должен регулярно платить страховые взносы, чтобы поддерживать полис медицинского страхования активным. Стоимость страховых взносов в большинстве случаев высока в зависимости от страхового плана, что может сдерживать рост рынка.

Влияние COVID-19 на рынок медицинского страхования Великобритании

COVID-19 существенно повлиял на различные отрасли, поскольку почти каждая страна решила закрыть все учреждения, за исключением тех, которые занимаются сегментом товаров первой необходимости. Правительство приняло некоторые строгие меры, такие как закрытие учреждений и продажа неосновных товаров, блокировка международной торговли и многое другое, чтобы предотвратить распространение COVID-19. Это стимулировало рынок медицинского страхования Великобритании, поскольку потребители пользовались страховкой, чтобы избежать огромных капитальных выплат в больницах только в случае медицинских потребностей. Таким образом, COVID-19 оказал положительное влияние на рынок медицинского страхования Великобритании.

Последние события

- В августе 2020 года International Medical Group, Inc. (IMG) расширила свои предложения продуктов для поддержки организаций с необходимым планированием и исследованиями для безопасных международных поездок. Уникальные новые услуги помощи компании были разработаны для поддержки клиентов при составлении планов на 2020 год и далее. Это развитие помогло компании выстоять и процветать в условиях пандемии.

- В феврале 2019 года Now Health International объявила о запуске своих планов SimpleCare на международном рынке. Новые планы SimpleCare предназначены для предоставления доступного международного медицинского страхования для экономных людей. Запустив новый продукт, компания расширила свой бизнес на международном рынке, например, в Великобритании, и получила больше дохода.

Масштаб рынка медицинского страхования в Великобритании

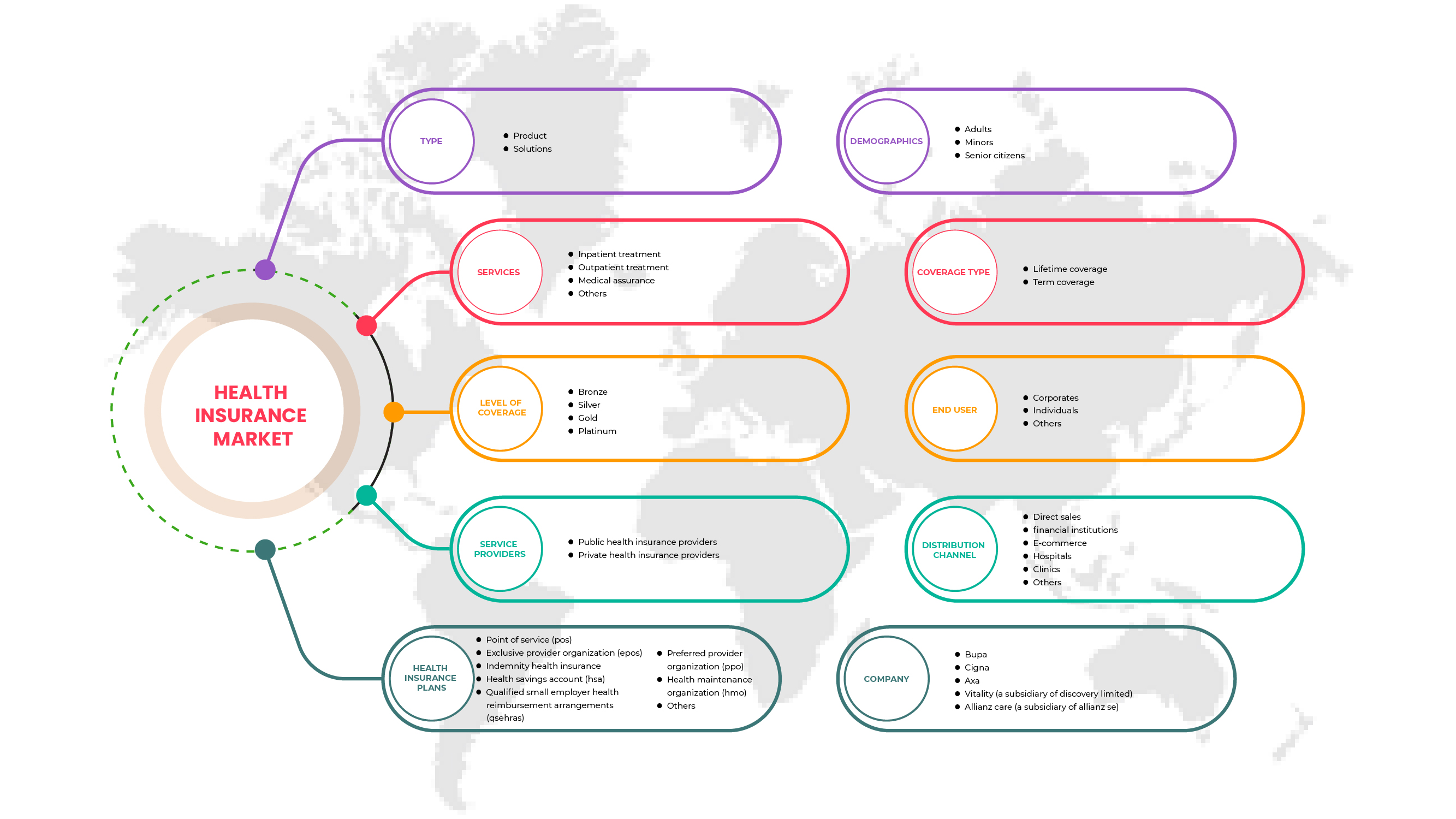

Рынок медицинского страхования Великобритании сегментирован на основе типа, услуг, уровня покрытия, поставщиков услуг, планов медицинского страхования, демографии, типа покрытия, конечного пользователя и канала распространения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Рынок медицинского страхования Великобритании, по типу

- Продукт

- Решения

По типу рынок сегментируется на продукты и решения.

Рынок медицинского страхования Великобритании, по услугам

- Стационарное лечение

- Амбулаторное лечение

- Медицинское страхование

- Другие

По видам услуг рынок сегментируется на стационарное лечение, амбулаторное лечение, медицинское страхование и другие.

Рынок медицинского страхования Великобритании по уровню покрытия

- бронза

- Серебро

- Золото

- Платина

По уровню охвата рынок сегментируется на бронзовый, серебряный, золотой и платиновый.

Рынок медицинского страхования Великобритании, по поставщикам услуг

- Частные поставщики медицинского страхования

- Поставщики государственного медицинского страхования

По признаку поставщиков услуг рынок сегментируется на частных поставщиков медицинского страхования и государственных поставщиков медицинского страхования.

Рынок медицинского страхования Великобритании, по планам медицинского страхования

- Точка обслуживания (POS)

- Эксклюзивная организация-поставщик (EPOS)

- Страхование здоровья от несчастных случаев

- Сберегательный счет на здравоохранение (HSA)

- Квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS)

- Предпочтительная организация-поставщик (PPO)

- Организация медицинского страхования (HMO)

- Другие

На основе планов медицинского страхования рынок сегментируется на пункты обслуживания (POS), организации эксклюзивных поставщиков (EPOS), компенсационное медицинское страхование, сберегательные счета на медицинское страхование (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для мелких работодателей (QSEHRAS), организации предпочитаемых поставщиков (PPO), организации по поддержанию здоровья (HMO) и другие.

По демографии

- Взрослые

- Несовершеннолетние

- Пожилые граждане

По демографическому признаку рынок медицинского страхования Великобритании сегментируется на взрослых, несовершеннолетних и пожилых граждан.

По типу покрытия

- Пожизненное покрытие

- Срок действия страхового покрытия

По типу покрытия рынок медицинского страхования Великобритании сегментируется на пожизненное и срочное страхование.

Конечным пользователем

- Корпорации

- Лица

- Другие

По признаку конечного пользователя рынок медицинского страхования Великобритании сегментируется на корпорации, частных лиц и других.

По каналу распространения

- Прямые продажи

- Финансовые учреждения

- Электронная коммерция

- Больницы

- Клиники

- Другие

По каналам сбыта рынок медицинского страхования Великобритании сегментируется на прямые продажи, финансовые учреждения, электронную коммерцию, больницы, клиники и другие.

Региональный анализ/анализ рынка медицинского страхования Великобритании

Рынок медицинского страхования Великобритании по типу, услугам, уровню покрытия, поставщикам услуг, планам медицинского страхования, демографическим данным, типу покрытия, конечному пользователю и каналу распространения, как указано выше.

Ожидается, что в 2022 году рынок медицинского страхования Великобритании вырастет за счет таких факторов, как преимущества полисов медицинского страхования и увеличение расходов на здравоохранение.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Великобритании и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговые пути.

Анализ конкурентной среды и доли рынка медицинского страхования в Великобритании

Конкурентная среда рынка аналитических лабораторных услуг содержит сведения по конкурентам. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Великобритании, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта и доминировании приложений. Приведенные выше данные касаются только фокуса компаний, связанного с рынком медицинского страхования Великобритании.

Некоторые из крупнейших компаний, предоставляющих страховые услуги на рынке медицинского страхования Великобритании, включают Bupa, Cigna, AXA, Vitality (дочерняя компания Discovery Limited), Allianz Care (дочерняя компания Allianz SE), Aviva, AIA Group Limited, Saga, Exeter Friendly Society Limited, Pru Life UK, Freedom Health Insurance, general and medical finance ltd, American International Group, Inc. и другие.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.K. HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 DBMR MARKET POSITION GRID

2.8 MARKET END-USER COVERAGE GRID

2.9 DBMR MARKET CHALLENGE MATRIX

2.1 TYPE LIFE LINE CURVE

2.11 MULTIVARIATE MODELING

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR CLAIM REIMBURSEMENT

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 U.K. HEALTH INSURANCE MARKET, BY TYPE

6.1 OVERVIEW

6.2 PRODUCT

6.2.1 MEDICLAIM INSURANCE

6.2.2 INDIVIDUAL COVERAGE INSURANCE

6.2.3 FAMILY FLOATER COVERAGE INSURANCE

6.2.4 HOSPITALIZATION COVERAGE INSURANCE

6.2.5 SENIOR CITIZEN COVERAGE INSURANCE

6.2.6 CRITICAL ILLNESS INSURANCE

6.2.7 UNIT LINKED HEALTH PLANS

6.2.8 PERMANENT HEALTH INSURANCE

6.3 SOLUTIONS

6.3.1 LEAD GENERATIONS SOLUTIONS

6.3.2 REVENUE MANAGEMENT & BILLING SOLUTIONS

6.3.3 ROBOTIC PROCESS AUTOMATION

6.3.4 INSURANCE CLOUD SOLUTIONS

6.3.5 CLAIMS ADMINISTRATION CLOUD SOLUTIONS

6.3.6 VALUE-BASED PAYMENTS SOLUTIONS

6.3.7 ARTIFICIAL INTELLIGENCE & BLOCK CHAIN SOLUTIONS

6.3.8 INTELLIGENT CASE MANAGEMENT SOLUTIONS

6.3.9 OTHERS

7 U.K. HEALTH INSURANCE MARKET, BY SERVICES

7.1 OVERVIEW

7.2 INPATIENT TREATMENT

7.3 OUTPATIENT TREATMENT

7.4 MEDICAL ASSURANCE

7.5 OTHERS

8 U.K. HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

8.1 OVERVIEW

8.2 BRONZE

8.3 SILVER

8.4 GOLD

8.5 PLATINUM

9 U.K. HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS

9.1 OVERVIEW

9.2 PUBLIC HEALTH INSURANCE PROVIDERS

9.3 PRIVATE HEALTH INSURANCE PROVIDERS

10 U.K. HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS

10.1 OVERVIEW

10.2 POINT OF SERVICE (POS)

10.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

10.4 PREFERRED PROVIDER ORGANIZATION (PPO)

10.5 INDEMNITY HEALTH INSURANCE

10.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

10.7 HEALTH SAVINGS ACCOUNT (HSA)

10.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

10.9 OTHERS

11 U.K. HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

11.1 OVERVIEW

11.2 ADULTS

11.3 MINORS

11.4 SENIOR CITIZENS

12 U.K. HEALTH INSURANCE MARKET, BY COVERAGE TYPE

12.1 OVERVIEW

12.2 LIFETIME COVERAGE

12.3 TERM COVERAGE

13 U.K. HEALTH INSURANCE MARKET, BY END-USER

13.1 OVERVIEW

13.2 CORPORATES

13.3 INDIVIDUALS

13.4 OTHERS

14 U.K. HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

14.1 OVERVIEW

14.2 DIRECT SALES

14.3 FINANCIAL INSTITUTIONS

14.4 E-COMMERCE

14.5 HOSPITALS

14.6 CLINICS

14.7 OTHERS

15 U.K. HEALTH INSURANCE MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: U.K.

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 CIGNA

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT UPDATE

17.2 AVIVA

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT UPDATES

17.3 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT UPDATE

17.4 AXA

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT UPDATES

17.5 BUPA

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT UPDATES

17.6 AMERICAN INTERNATIONAL GROUP, INC. (2021)

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 EXETER FRIENDLY SOCIETY LIMITED

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENTS

17.8 FREEDOM HEALTH INSURANCE

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 GENERAL AND MEDICAL FINANCE LTD

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 PRU LIFE UK

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 SAGA (2021)

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENTS

17.12 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

17.12.1 COMPANY SNAPSHOT

17.12.2 REVENUE ANALYSIS

17.12.3 PRODUCT PORTFOLIO

17.12.4 RECENT UPDATES

18 QUESTIONNAIRE

19 RELATED REPORTS

Список таблиц

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAYCARE PROCEDURES

TABLE 3 AVERAGE EMPLOYEE PREMIUMS IN U.S. (2020)

TABLE 4 U.K. HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 U.K. PRODUCT IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 U.K. SOLUTIONS IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 U.K. HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 8 U.K. HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 9 U.K. HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 10 U.K. HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 11 U.K. HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 12 U.K. HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 13 U.K. HEALTH INSURANCE MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 14 U.K. HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 U.K. HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 U.K. HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 U.K. HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 U.K. HEALTH INSURANCE MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 U.K. HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.K. HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 U.K. HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 U.K. HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 9 U.K. HEALTH INSURANCE MARKET: CHALLENGE MATRIX

FIGURE 10 U.K. HEALTH INSURANCE MARKET: TYPE LIFE LINE CURVE

FIGURE 11 U.K. HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 12 U.K. HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 13 INCREASING COST OF MEDICAL SERVICES IS EXPECTED TO DRIVE THE U.K. HEALTH INSURANCE MARKET GROWTH IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.K. HEALTH INSURANCE MARKET IN 2022 & 2029

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE U.K. HEALTH INSURANCE MARKET

FIGURE 16 HEALTH INSURANCE COVERAGE

FIGURE 17 U.K. HEALTH INSURANCE MARKET: BY TYPE, 2021

FIGURE 18 U.K. HEALTH INSURANCE MARKET: BY SERVICES, 2021

FIGURE 19 U.K. HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2021

FIGURE 20 U.K. HEALTH INSURANCE MARKET: BY SERVICE PROVIDERS, 2021

FIGURE 21 U.K. HEALTH INSURANCE MARKET: BY HEALTH INSURANCE PLANS, 2021

FIGURE 22 U.K. HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2021

FIGURE 23 U.K. HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2021

FIGURE 24 U.K. HEALTH INSURANCE MARKET: BY END-USER, 2021

FIGURE 25 U.K. HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 26 U.K. HEALTH INSURANCE MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.