Рынок вискосапплементов в Северной Америке по источнику (животного и неживотного происхождения), возрастной группе (гериатрические и взрослые), инъекции (однократная инъекция, три инъекции и пять инъекций), молекулярной массе (средней молекулярной массе, низкой молекулярной массе и высокой молекулярной массе), конечному потребителю (больницы, ортопедические клиники, амбулаторные центры и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2029 года.

Анализ и понимание рынка вязкостных добавок в Северной Америке

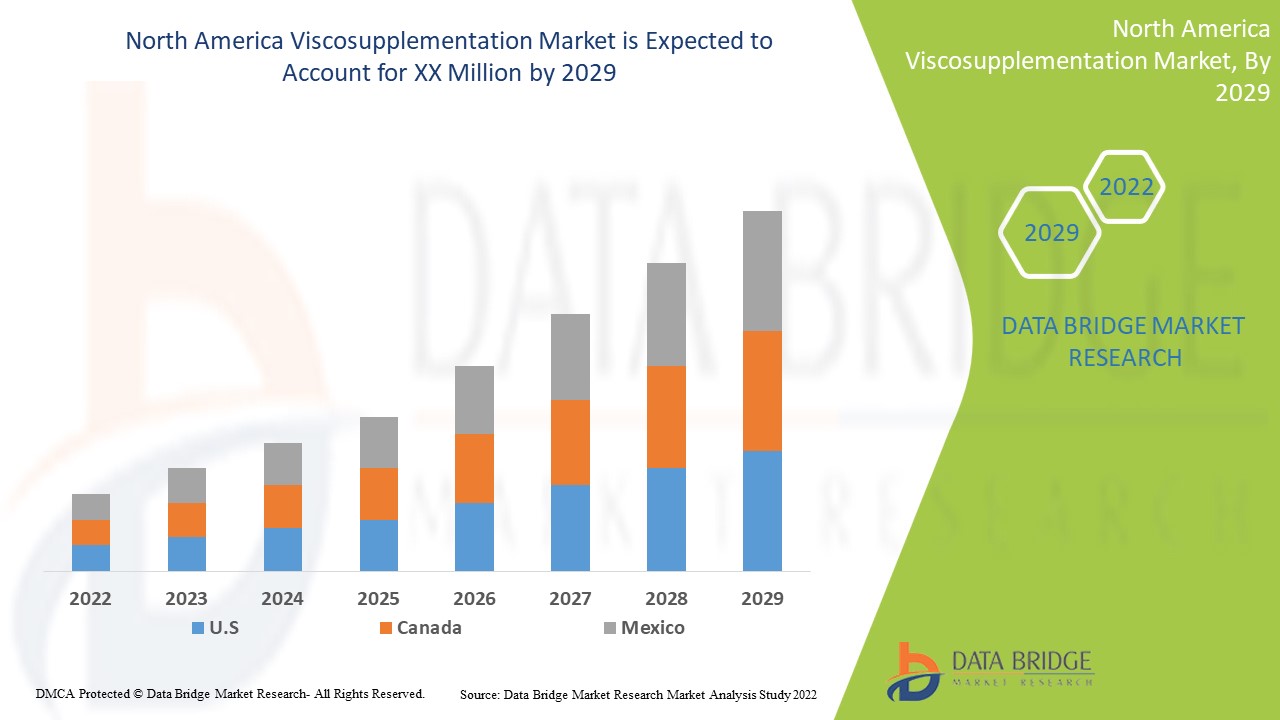

Ожидается, что рынок вискодобавок в Северной Америке будет расти в прогнозируемый период с 2022 по 2029 год. По данным Data Bridge Market Research, среднегодовой темп роста рынка составит 8,7% в прогнозируемый период с 2022 по 2029 год. Технологические достижения в области лечения вискодобавок в Северной Америке и рост в секторе здравоохранения являются еще одним фактором, который стимулирует рост рынка вискодобавок в Северной Америке в прогнозируемый период.

Однако высокая стоимость лечения и побочные эффекты, такие как временная инъекция, боль в месте инъекции, отек, жар и потеря покраснения, будут сдерживать рост рынка. Принятие стратегических альянсов, таких как партнерства и поглощения ключевыми игроками рынка, выступает в качестве возможности для роста рынка вискосапплементации в Северной Америке.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 |

|

Количественные единицы |

Доход в млн. долл. США Объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

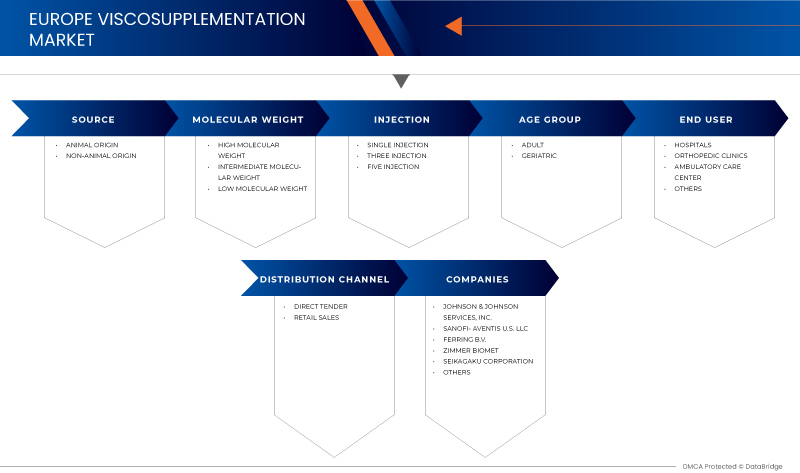

По источнику (животного и неживотного происхождения), возрастной группе (гериатрические и взрослые), инъекции (однократная инъекция, три инъекции и пять инъекций), молекулярной массе (средней молекулярной массе, низкой молекулярной массе и высокой молекулярной массе), конечному пользователю (больницы, ортопедические клиники, амбулаторные центры и другие), каналу сбыта (прямые торги и розничные продажи) |

|

Страны, охваченные |

США, Канада, Мексика, Панама, Ямайка и Доминиканская Республика |

|

Охваченные участники рынка |

Некоторые из ключевых игроков, работающих на рынке добавок для повышения вязкости в Северной Америке, включают Anika Therapeutics, Inc., SEIKAGAKU CORPORATION, Bioventus, Fidia Farmaceutici SPA, Ferring BV, sanofi-aventis US LLC, Zimmer Biomet, OrthogenRx, Inc. (дочерняя компания AVNS). , АПТИССЕН, Johnson & Johnson Services, Inc., LG Chem., Viatris Inc., Институт IBSA Biochimique SA, Ortobrand International, TRB CHEMEDICA SA, Teva Pharmaceutical Industries Ltd., Lifecore (дочерняя компания Landec Corporation), VIRCHOW BIOTECH, Zuventus HealthCare Ltd. (дочерняя компания Emcure Pharmaceuticals) и других. |

Определение рынка

Развитие терапевтической парадигмы viscosupplementation для длительного облегчения боли в суставах человека и животных с остеоартритом или травматическим артритом было основано на открытии того, что при артритных состояниях средняя молекулярная масса и концентрация гиалуронана снижаются. Следовательно, упруго-вязкие свойства синовиальной жидкости существенно снижаются. Viscosupplementation представляет собой терапевтический процесс, при котором патологическая синовиальная жидкость или выпот удаляются из сустава путем артроцентеза и заменяются высокоочищенным раствором гиалуронана, который имеет в 16–30 раз большую концентрацию, чем патологическая суставная жидкость, и в 2–5 раз большую концентрацию, чем гиалуронан в здоровой синовиальной жидкости. В некоторых препаратах гиалуронана, используемых сегодня в терапевтических целях, реологические свойства (вязкость и эластичность) низкие. Поэтому эластовязкость жидкости подобна эластовязкости жидкости, удаленной из артритного сустава. Другой препарат, доступный пациентам во всем мире, состоит из производных гиалуронана (гиланов) с существенно большей эластовязкостью, чем растворы гиалуронана. Он имеет сопоставимые реологические свойства с жидкостью, обнаруженной у молодых здоровых людей. Клиническим преимуществом вязкостной добавки является длительное облегчение боли в артритных суставах.

Кроме того, растущий спрос на нехирургические методы лечения остеоартрита, распространенность расстройств, вызванных образом жизни, и достижения в разработке методов лечения на основе гиалуроновой кислоты — вот некоторые из факторов, которые, как ожидается, будут стимулировать рынок.

Динамика рынка

Драйверы

- Рост численности гериатрического населения

С увеличением возраста происходит обратное увеличение числа пожилых пациентов, госпитализированных в больницы из-за смертельных травматических повреждений. Растущая распространенность заболеваний коленного остеоартрита приводит к увеличению спроса на диагностику и лечение. С ростом населения увеличивается давление на систему здравоохранения. Растущая потребность в надлежащем лечении пропорционально увеличивает спрос на уход, услуги и технологии для профилактики и лечения состояний коленного остеоартрита, таких как саркопения, остеопороз, остеопения и другие осложнения. Пожилое население более подвержено этим состояниям, приводящим к хрупкости костей и суставов. У таких пациентов в процедуре используется вискосапплементация, чтобы обеспечить им немедленные и эффективные преимущества, связанные с их телом.

С увеличением возраста и ростом распространенности остеоартрита растет и спрос на раннюю диагностику заболеваний. Поэтому растет спрос на вискосапплементацию для лечения в системе здравоохранения по всему миру.

- Повышение риска остеопороза и остеоартрита

Остеопороз — это заболевание костей, которое прогрессирует из-за снижения минеральной плотности костей и массы костей или из-за некоторых изменений в качестве или структуре костей. Остеопороз может увеличить риск переломов, приводящих к переломам костей из-за снижения прочности костей. Он чаще наблюдается у женщин, чем у мужчин. У женщин после менструации часто случаются переломы костей из-за остеопороза, поскольку болезнь протекает бессимптомно и обычно не проявляется никакими симптомами. В основном пожилые люди более склонны к остеопорозу. Остеоартрит — это заболевание суставов или воспаление суставов и окружающих тканей. При возникновении таких состояний нарушается подвижность человека.

Такие молчаливые заболевания, как остеопороз и остеоартрит, не проявляют никаких симптомов и ослабляют кости человека, что приводит к серьезным смертельным случаям, таким как деформация позвоночника, переломы, внезапное падение или поломка костей и т. д. Таким образом, повышенный риск этих состояний напрямую повышает спрос на вискосупплементацию, необходимую для лечения пороков развития, вызванных такими состояниями. Поэтому ожидается, что растущий риск остеопороза и остеоартрита будет стимулировать рост рынка вискосупплементации в Северной Америке.

Сдержанность

- Отсутствие технических знаний

Поиск, привлечение и найм талантов также является первым шагом в создании профессиональной скамьи инженеров и техников. Даже в самых лучших обстоятельствах эта процедура может быть сложной. Существующие рабочие на производстве быстро стареют и выходят на пенсию. В медицинской отрасли наблюдается дефицит навыков STEM (наука, технология, инженерия и математика). Хотя спрос на квалифицированных рабочих (технарей) и студентов/аспирантов (инженеров) остается высоким в производстве, количество людей с необходимыми навыками приближается к минимуму. Только обученные специалисты должны выполнять вискосупплементацию, но это число намного меньше по всему миру, поскольку эти процедуры сложны.

Однако, чтобы собрать хорошую рабочую силу для аддитивного производства (AM), недостаточно просто найти и нанять квалифицированных кандидатов. Сотрудники должны быть квалифицированными, чтобы оставаться в курсе событий и поддерживать требуемые навыки по мере изменения и роста технологий. Даже имея образование, ориентированное на STEM, новоиспеченным инженерам, безусловно, потребуется обучение на рабочем месте по методам AM, что является одной из основных проблем при их наборе и найме. Действительно, многие программы бакалавриата по инженерии мало что дают в плане образования, специфичного для AM, и в результате многим выпускникам может не хватать навыков AM, которые ищут работодатели.

Таким образом, недостаток технических знаний может стать сдерживающим фактором для роста рынка.

Возможность

- Безопасность и эффективность внутрисуставной гиалуроновой кислоты (IAHA)

Существует несколько типов инъекций гиалуроновой кислоты, также называемых вискосапплементацией, которые используются при остеоартрите коленного сустава. Они изготавливаются из петушиных или куриных гребней или извлекаются из бактерий и вводятся непосредственно в сустав. Внутрисуставная гиалуроновая кислота — это одобренное Управлением по контролю за продуктами и лекарствами США лечение остеоартрита коленного сустава (ОА). Внутрисуставная инъекция гиалуроновой кислоты (IAHA) представляет собой альтернативный вариант местного лечения, обеспечивающий симптоматическое улучшение без системных AE, связанных с кортикостероидами IA. Многочисленные РКИ и метаанализы пытались оценить эффективность и безопасность IAHA, со смешанными результатами и выводами. Было продемонстрировано, что IAHA оказывает положительное влияние на боль и функцию суставов. Также появляется все больше данных, показывающих, что многократные курсы IAHA могут влиять на долгосрочные результаты, включая сокращение сопутствующего использования анальгетиков и отсрочку необходимости полной операции по замене коленного сустава.

Испытание

- Строгая государственная политика в отношении ИСПОЛЬЗОВАНИЯ вискодобавок

Коммерциализация вискосапплементации по всему миру различными ключевыми игроками рынка облегчается соблюдением нормативных рамок, установленных во многих странах мира. Предпродажное одобрение различных медицинских устройств различается от страны к стране. Закон США о пищевых продуктах, лекарственных средствах и косметических средствах («FD&C Act») классифицирует медицинские устройства в США. Европейский союз (ЕС) регулирует медицинские устройства в Европе. Однако быстрая разработка политик и правил конфиденциальности осуществляется в Азиатско-Тихоокеанском регионе и регионе EMEA, включая Индию, Россию, Китай, Южную Корею, Сингапур, Гонконг и Австралию.

Вискодобавки регулируются целым рядом законов, правил и положений, которые являются обширными и сложными, чтобы защитить их от использования в любых потенциально вредных методах лечения.

Вискодобавки действуют как замена поврежденных, травмированных или инфицированных частей тела в случаях остеоартрита или спортивных травм среди пациентов, а также поддерживают потребность пациента в хорошем движении тела. Однако любое неправильное руководство повлияет на безопасность пациента и структуру тела.

Таким образом, строгие правила и положения по использованию вискодобавок могут стать препятствием для роста рынка.

Влияние COVID-19 на рынок вязких добавок в Северной Америке

COVID-19 привел к существенному увеличению спроса на медицинские принадлежности со стороны медицинских работников и широкой общественности в целях соблюдения мер предосторожности. Производители этих товаров имеют возможность воспользоваться возросшим спросом на медицинские принадлежности, обеспечив стабильные поставки средств индивидуальной защиты на рынок. Ожидается, что COVID-19 окажет значительное влияние на рынок вискодобавок в Северной Америке.

Масштаб и размер рынка вязкостных добавок в Северной Америке

Рынок вязкостных добавок в Северной Америке сегментирован на основе источника, возрастной группы, молекулярной массы, инъекции, конечного пользователя и канала сбыта. Рост среди сегментов помогает вам анализировать нишевые карманы роста и стратегии подхода к рынку и определять ваши основные области применения и разницу в ваших целевых рынках.

ПО ИСТОЧНИКУ

- ЖИВОТНОЕ ПРОИСХОЖДЕНИЕ

- НЕЖИВОТНОГО ПРОИСХОЖДЕНИЯ

По источнику рынок вязкостных добавок сегментируется на продукты животного и неживотного происхождения.

ПО МОЛЕКУЛЯРНОЙ МАССЕ

- ВЫСОКАЯ МОЛЕКУЛЯРНАЯ МАССА

- НИЗКИЙ МОЛЕКУЛЯРНЫЙ ВЕС

- ПРОМЕЖУТОЧНЫЙ МОЛЕКУЛЯРНЫЙ ВЕС

На основе молекулярной массы рынок добавок, повышающих вязкость, сегментируется на среднемолекулярную, низкомолекулярную и высокомолекулярную.

ИНЪЕКЦИЕЙ

- ОДИНОЧНАЯ ИНЪЕКЦИЯ

- ТРИ ИНЪЕКЦИИ

- ПЯТЬ ИНЪЕКЦИЙ

По принципу инъекций рынок вискодобавок сегментируется на сегменты с одной инъекцией, тремя инъекциями и пятью инъекциями.

ПО ВОЗРАСТНОЙ ГРУППЕ

- ВЗРОСЛЫЕ

- ГЕРИАТРИЯ

По возрастному признаку рынок вискодобавок сегментируется на гериатрический и взрослый.

КОНЕЧНЫЙ ПОЛЬЗОВАТЕЛЬ

- БОЛЬНИЦЫ

- ОРТОПЕДИЧЕСКАЯ КЛИНИКА

- ЗДРАВООХРАНЕНИЕ НА ДОМУ

- ДРУГИЕ

По типу конечного потребителя рынок вискодобавок сегментируется на больницы, ортопедические клиники, амбулаторные центры и другие.

ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

- ПРЯМОЙ ТЕНДЕР

- РОЗНИЧНЫЕ ПРОДАЖИ

По каналу сбыта рынок вискодобавок сегментируется на прямые поставки и розничные продажи.

Анализ рынка вязкостных добавок на уровне страны

Проведен анализ рынка вязкостных добавок, а также предоставлена информация о размере рынка по источнику, возрастной группе, молекулярной массе, инъекции, конечному пользователю и каналу сбыта.

В отчете о рынке вискосаппелментов в Северной Америке рассматриваются следующие страны: США, Канада, Мексика, Панама, Ямайка и Доминиканская Республика.

В 2022 году США доминируют из-за растущего предпочтения альтернативных кортикостероидов для лечения боли в суставах. Ожидается, что США будут расти из-за роста технологического прогресса в лечении лекарств.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые продажи, заменяющие продажи, демографические данные страны, нормативные акты и импортно-экспортные пошлины, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по стране учитываются наличие и доступность брендов Северной Америки и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияющих на каналы продаж.

North America viscosupplementation market also provides you with a detailed market analysis of every country growth in the healthcare industry. Moreover, it provides detailed information regarding healthcare services and treatments, the impact of regulatory scenarios, and trending parameters regarding the North America viscosupplementation market.

Competitive Landscape and North America Viscosupplementation Market Share Analysis

North America Viscosupplementation market competitive landscape provides details by the competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product trials pipelines, product approvals, patents, product width and breadth, application dominance, technology lifeline curve. The above data points provided are only related to the company’s focus related to viscosupplementation treatments.

The major companies which are dealing in the viscosupplementation market are Anika Therapeutics, Inc., SEIKAGAKU CORPORATION, Bioventus, Fidia Farmaceutici S.P.A, Ferring B.V, sanofi-aventis U.S. LLC, Zimmer Biomet, OrthogenRx, Inc. (a subsidiary of AVNS), APTISSEN, Johnson & Johnson Services, Inc., LG Chem., Viatris Inc., IBSA Institut Biochimique SA, Ortobrand International, TRB CHEMEDICA SA, Teva Pharmaceutical Industries Ltd., Lifecore (a subsidiary of Landec Corporation), VIRCHOW BIOTECH, Zuventus HealthCare Ltd. (a subsidiary of Emcure Pharmaceuticals), among others

Strategic alliances like mergers, acquisitions, and agreements by the key market players are further expected to accelerate the growth of viscosupplementation treatments.

For instance,

- In May, 2022, Fidia Farmaceutici S.p.A. harnesses the regenerative power of hyaluronic acid with its innovative portfolio launched in Spain

Fidia Farmaceutici S.p.A. presented its Aesthetic Care portfolio with a scientific symposium on its innovative ACP (Auto-Crosslinked Polymer) technology at the 20th Aesthetic & Anti-aging Medicine World Congress 2022 (AMWC) in Monte Carlo. The company has launched its complete Hyal System and Hy-Tissue portfolio in Spain. This has helped the company to showcase its research for hyaluronic acid

- In June 2022, Johnson & Johnson announced new data from Phase 3 studies demonstrating patients treated with medicine achieved consistent, long-term efficacy through two years across the domains of active psoriatic arthritis (PsA) – including joint, skin, enthesitis, a dactylitis,b spinal pain, and disease severityc endpoints – irrespective of baseline characteristics. This has helped company to showcase its progress

- В ноябре 2021 года LG Chem начала клиническую разработку нового метода лечения остеоартрита следующего поколения. LG Chem объявила, что компания получила одобрение Министерства по безопасности пищевых продуктов и лекарственных средств Кореи на клинические испытания фазы 1b/2 на основе положительных доклинических результатов LG00034053, нового препарата-кандидата для лечения остеоартрита. LG Chem планирует ускорить разработку новых препаратов, разработав клинические испытания, которые связывают фазы 1 и 2.

Это помогло компании заняться разработкой новых препаратов для лечения остеоартрита.

- В ноябре 2020 года Viatris Inc. запустила успешное объединение Mylan NV и бизнеса Pfizer Upjohn. Объединив эти две взаимодополняющие компании, Viatris обладает научным, производственным и дистрибьюторским опытом с проверенными регуляторными, медицинскими и коммерческими возможностями в Северной Америке для поставки высококачественных лекарств пациентам в более чем 165 странах и территориях. Это помогло компании расширить свой бизнес.

Сотрудничество, запуск продукции, расширение бизнеса, награды и признание, совместные предприятия и другие стратегии участников рынка расширяют присутствие компании на рынке вискозных добавок в Северной Америке, что также способствует росту прибыли организации.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли компании на рынке, стандарты измерения, сравнение Северной Америки и регионов и анализ доли поставщиков. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA VISCOSUPPLEMENTATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL

4.2 PORTER'S FIVE FORCES MODEL

5 EPIDEMIOLOGY

6 INDUSTRIAL INSIGHTS

7 PIPELINE ANALYSIS FOR NORTH AMERICA VISCOSUPPLEMENTATION MARKET

8 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: REGULATIONS

9 MARKET OVERVIEW

9.1 DRIVERS

9.1.1 RISING GERIATRIC POPULATION

9.1.2 INCREASING RISK OF OSTEOPOROSIS AND OSTEOARTHRITIS

9.1.3 TECHNOLOGICAL ADVANCEMENT IN VISCOSUPPLEMENTATION

9.1.4 LOW PRODUCTION COST OF VISCOSUPPLEMENTATION PRODUCTS

9.2 RESTRAINTS

9.2.1 LACK OF TECHNICAL EXPERTISE

9.2.2 PRODUCT RECALL PROCEDURES

9.2.3 LIMITED APPLICATIONS OF VISCOSUPPLEMENTATION

9.3 OPPORTUNITIES

9.3.1 SAFETY AND EFFECTIVENESS OF INTRA-ARTICULAR HYALURONIC ACID (IAHA)

9.3.2 RISING HEALTHCARE INFRASTRUCTURE

9.3.3 INCREASE IN DEMAND FOR MINIMALLY INVASIVE PROCEDURES

9.3.4 INCREASING NUMBER OF JOINT REPLACEMENTS AND SPORTS ACCIDENT

9.4 CHALLENGES

9.4.1 STRINGENT GOVERNMENT POLICIES FOR THE USE OF VISCOSUPPLEMENTATION

9.4.2 SIDE-EFFECTS OF VISCOSUPPLEMENTATION

10 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY SOURCE

10.1 OVERVIEW

10.2 NON-ANIMAL ORIGIN

10.2.1 ORTHOVISC

10.2.2 EUFLEXXA

10.2.3 MONOVISC

10.2.4 DUROLANE

10.2.5 GEL-ONE

10.2.6 SUPARTZ

10.2.7 GELSYN-3

10.2.8 CINGAL

10.2.9 SULPLASYN

10.2.10 VISCOSEAL

10.2.11 OSTEONIL

10.2.12 OTHERS

10.3 ANIMAL ORIGIN

10.3.1 HYLAN G-F 20

10.3.2 SYNVIC ONE

10.3.3 SYNVIC

10.3.4 OTHERS

10.3.5 HYALURONANS

10.3.6 HYALGAN

10.3.7 OTHERS

11 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT

11.1 OVERVIEW

11.2 INTERMEDIATE MOLECULAR WEIGHT

11.2.1 ORTHOVISC

11.2.2 EUFLEXXA

11.2.3 MONOVISC

11.2.4 DUROLANE

11.2.5 VISCOSEAL

11.2.6 OSTEONIL

11.2.7 OTHERS

11.3 LOW MOLECULAR WEIGHT

11.3.1 HYLAGAN

11.3.2 SUPARTZ

11.3.3 GELSYN-3

11.3.4 CINGAL

11.3.5 SULPLASYN

11.3.6 OTHERS

11.4 HIGH MOLECULAR WEIGHT

11.4.1 SYNVIC ONE

11.4.2 SYNVIC

11.4.3 OTHERS

12 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY INJECTION

12.1 OVERVIEW

12.2 SINGLE INJECTION

12.3 THREE INJECTION

12.4 FIVE INJECTION

13 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP

13.1 OVERVIEW

13.2 ADULTS

13.3 GERIATRIC

14 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY END USER

14.1 OVERVIEW

14.2 HOSPITALS

14.3 ORTHOPEDIC CLINICS

14.4 AMBULATORY CARE CENTERS

14.5 OTHERS

15 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL

15.1 OVERVIEW

15.2 RETAIL SALES

15.3 DIRECT TENDER

16 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY REGION

16.1 NORTH AMERICA

16.1.1 U.S.

16.1.2 CANADA

16.1.3 MEXICO

16.1.4 PANAMA

16.1.5 JAMAICA

16.1.6 DOMINICAN REPUBLIC

17 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

18 SWOT ANALYSIS

19 COMPANY PROFILE

19.1 JOHNSON & JOHNSON SERVICES, INC.

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 COMPANY SHARE ANALYSIS

19.1.4 PRODUCT PORTFOLIO

19.1.5 RECENT DEVELOPMENTS

19.2 BIOVENTUS

19.2.1 COMPANY SNAPSHOT

19.2.2 REVENUE ANALYSIS

19.2.3 COMPANY SHARE ANALYSIS

19.2.4 PRODUCT PORTFOLIO

19.2.5 RECENT DEVELOPMENTS

19.3 FERRING B.V.

19.3.1 COMPANY SNAPSHOT

19.3.2 COMPANY SHARE ANALYSIS

19.3.3 PRODUCT PORTFOLIO

19.3.4 RECENT DEVELOPMENT

19.4 SANOFI-AVENTIS U.S. LLC

19.4.1 COMPANY SNAPSHOT

19.4.2 REVENUE ANALYSIS

19.4.3 COMPANY SHARE ANALYSIS

19.4.4 PRODUCT PORTFOLIO

19.4.5 RECENT DEVELOPMENTS

19.5 ZIMMER BIOMET

19.5.1 COMPANY SNAPSHOT

19.5.2 REVENUE ANALYSIS

19.5.3 COMPANY SHARE ANALYSIS

19.5.4 PRODUCT PORTFOLIO

19.5.5 RECENT DEVELOPMENTS

19.6 SEIKAGAKU CORPORATION

19.6.1 COMPANY SNAPSHOT

19.6.2 REVENUE ANALYSIS

19.6.3 PRODUCT PORTFOLIO

19.6.4 RECENT DEVELOPMENTS

19.7 ANIKA THERAPEUTICS, INC.

19.7.1 COMPANY SNAPSHOT

19.7.2 REVENUE ANALYSIS

19.7.3 PRODUCT PORTFOLIO

19.7.4 RECENT DEVELOPMENTS

19.8 FIDIA FARMACEUTICI S.P.A

19.8.1 COMPANY SNAPSHOT

19.8.2 REVENUE ANALYSIS

19.8.3 PRODUCT PORTFOLIO

19.8.4 RECENT DEVELOPMENT

19.9 APTISSEN

19.9.1 COMPANY SNAPSHOT

19.9.2 PRODUCT PORTFOLIO

19.9.3 RECENT DEVELOPMENT

19.1 IBSA INSTITUT BIOCHIMIQUE SA

19.10.1 COMPANY SNAPSHOT

19.10.2 PRODUCT PORTFOLIO

19.10.3 RECENT DEVELOPMENT

19.11 LG CHEM.

19.11.1 COMPANY SNAPSHOT

19.11.2 REVENUE ANALYSIS

19.11.3 PRODUCT PORTFOLIO

19.11.4 RECENT DEVELOPMENTS

19.12 LIFECORE (A SUBSIDIARY OF LANDEC CORPORATION)

19.12.1 COMPANY SNAPSHOT

19.12.2 REVENUE ANALYSIS

19.12.3 PRODUCT PORTFOLIO

19.12.4 RECENT DEVELOPMENTS

19.13 ORTHOGENRX, INC. (A SUBSIDIARY OF AVNS)

19.13.1 COMPANY SNAPSHOT

19.13.2 REVENUE ANALYSIS

19.13.3 PRODUCT PORTFOLIO

19.13.4 RECENT DEVELOPMENTS

19.14 ORTOBRAND INTERNATIONAL

19.14.1 COMPANY SNAPSHOT

19.14.2 PRODUCT PORTFOLIO

19.14.3 RECENT DEVELOPMENT

19.15 TEVA PHARMACEUTICAL INDUSTRIES LTD.

19.15.1 COMPANY SNAPSHOT

19.15.2 REVENUE ANALYSIS

19.15.3 PRODUCT PORTFOLIO

19.15.4 RECENT DEVELOPMENTS

19.16 TRB CHEMEDICA SA

19.16.1 COMPANY SNAPSHOT

19.16.2 PRODUCT PORTFOLIO

19.16.3 RECENT DEVELOPMENTS

19.17 VIATRIS INC.

19.17.1 COMPANY SNAPSHOT

19.17.2 REVENUE ANALYSIS

19.17.3 PRODUCT PORTFOLIO

19.17.4 RECENT DEVELOPMENTS

19.18 VIRCHOW BIOTECH

19.18.1 COMPANY SNAPSHOT

19.18.2 PRODUCT PORTFOLIO

19.18.3 RECENT DEVELOPMENT

19.19 ZUVENTUS HEALTHCARE LTD. (A SUBSIDIARY OF EMCURE PHARMACEUTICALS)

19.19.1 COMPANY SNAPSHOT

19.19.2 REVENUE ANALYSIS

19.19.3 PRODUCT PORTFOLIO

19.19.4 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

Список таблиц

TABLE 1 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 2 NORTH AMERICA NON-ANIMAL IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 NORTH AMERICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 4 NORTH AMERICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 5 NORTH AMERICA ANIMAL IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 9 NORTH AMERICA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 11 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA SINGLE INJECTION IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA THREE INJECTION IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA FIVE INJECTION IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA ADULT IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA GERIATRIC IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA HOSPITALS IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA ORTHOPEADIC CLINICS IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA AMBULATORY CARE CENTERS IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA OTHERS IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA RETAIL SALES IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA DIRECT TENDER IN VISCOSUPPLEMENTATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 37 NORTH AMERICA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 40 NORTH AMERICA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 42 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 50 U.S. VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 51 U.S. NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 52 U.S. NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 53 U.S. NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 54 U.S. ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 55 U.S. HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 56 U.S. HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 57 U.S. HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 58 U.S. VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 59 U.S. INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 60 U.S. LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 61 U.S. HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 62 U.S. VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 63 U.S. VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 64 U.S. VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 65 U.S. VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 66 CANADA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 67 CANADA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 68 CANADA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 69 CANADA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 70 CANADA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 71 CANADA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 72 CANADA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 73 CANADA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 74 CANADA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 75 CANADA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 76 CANADA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 77 CANADA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 78 CANADA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 79 CANADA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 80 CANADA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 81 CANADA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 82 MEXICO VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 83 MEXICO NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 84 MEXICO NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 85 MEXICO NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 86 MEXICO ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 87 MEXICO HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 88 MEXICO HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 89 MEXICO HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 90 MEXICO HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 91 MEXICO HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 92 MEXICO HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 93 MEXICO VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 94 MEXICO INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 95 MEXICO LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 96 MEXICO HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 97 MEXICO VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 98 MEXICO VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 99 MEXICO VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 MEXICO VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 101 PANAMA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 102 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 103 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 104 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 105 PANAMA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 107 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 108 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 109 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 110 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 111 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 112 PANAMA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 113 PANAMA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 114 PANAMA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 115 PANAMA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 116 PANAMA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 117 PANAMA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 118 PANAMA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 119 PANAMA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 120 JAMAICA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 121 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 122 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 123 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 124 JAMAICA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 125 JAMAICA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 126 JAMAICA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 127 JAMAICA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 128 JAMAICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 129 JAMAICA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 130 JAMAICA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 131 JAMAICA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 132 JAMAICA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 133 JAMAICA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 134 JAMAICA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 135 DOMINICAN REPUBLIC VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 136 DOMINICAN REPUBLIC NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 137 DOMINICAN REPUBLIC NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 138 DOMINICAN REPUBLIC NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 139 DOMINICAN REPUBLIC ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 140 DOMINICAN REPUBLIC HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 141 DOMINICAN REPUBLIC HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 142 DOMINICAN REPUBLIC HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 143 DOMINICAN REPUBLIC VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 144 DOMINICAN REPUBLIC INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 145 DOMINICAN REPUBLIC HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 146 DOMINICAN REPUBLIC VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 147 DOMINICAN REPUBLIC VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 148 DOMINICAN REPUBLIC VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 149 DOMINICAN REPUBLIC VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: SEGMENTATION

FIGURE 11 NORTH AMERICA IS ANTICIPATED TO DOMINATE THE NORTH AMERICA VISCOSUPPLEMENTATION MARKET, AND ASIA-PACIFIC IS ESTIMATED TO BE GROWING WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 THE INCREASING DEMAND FOR NON-SURGICAL TREATMENTS FOR OSTEOARTHRITIS AND ADVANCEMENTS IN THE DEVELOPMENT OF HYALURONIC ACID-BASED THERAPIES IS EXPECTED TO DRIVE THE NORTH AMERICA VISCOSUPPLEMENTATION MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 13 NON-ANIMAL ORIGIN IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA VISCOSUPPLEMENTATION MARKET IN 2022 & 2029

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA VISCOSUPPLEMENTATION MARKET

FIGURE 15 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY SOURCE, 2021

FIGURE 16 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY SOURCE, 2022-2029 (USD MILLION)

FIGURE 17 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY SOURCE, CAGR (2022-2029)

FIGURE 18 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY SOURCE, LIFELINE CURVE

FIGURE 19 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, 2021

FIGURE 20 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, 2022-2029 (USD MILLION)

FIGURE 21 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, CAGR (2022-2029)

FIGURE 22 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, LIFELINE CURVE

FIGURE 23 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, 2021

FIGURE 24 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, 2022-2029 (USD MILLION)

FIGURE 25 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, CAGR (2022-2029)

FIGURE 26 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, LIFELINE CURVE

FIGURE 27 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, 2021

FIGURE 28 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, 2022-2029 (USD MILLION)

FIGURE 29 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, CAGR (2022-2029)

FIGURE 30 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, LIFELINE CURVE

FIGURE 31 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY END USER, 2021

FIGURE 32 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 33 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY END USER, CAGR (2022-2029)

FIGURE 34 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY END USER, LIFELINE CURVE

FIGURE 35 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 36 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 37 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 38 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 39 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: SNAPSHOT (2021)

FIGURE 40 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021)

FIGURE 41 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 42 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 43 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY SOURCE (2022-2029)

FIGURE 44 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.