North America Small Molecule Sterile Injectable Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

72.66 Billion

USD

127.67 Billion

2025

2033

USD

72.66 Billion

USD

127.67 Billion

2025

2033

| 2026 –2033 | |

| USD 72.66 Billion | |

| USD 127.67 Billion | |

| % | |

|

Сегментация рынка стерильных инъекционных препаратов на основе малых молекул в Северной Америке по видам продукции (наполнение флаконов, шприцев, картриджей и другие), областям применения (онкология, инфекционные заболевания, сердечно-сосудистые заболевания, метаболические заболевания, неврология, дерматология, урология, аутоиммунные заболевания, респираторные заболевания и другие), конечным пользователям (больницы, специализированные клиники, учреждения по уходу на дому и другие), каналам сбыта (прямые закупки, розничные аптеки, онлайн-аптеки и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка стерильных инъекционных препаратов на основе малых молекул в Северной Америке

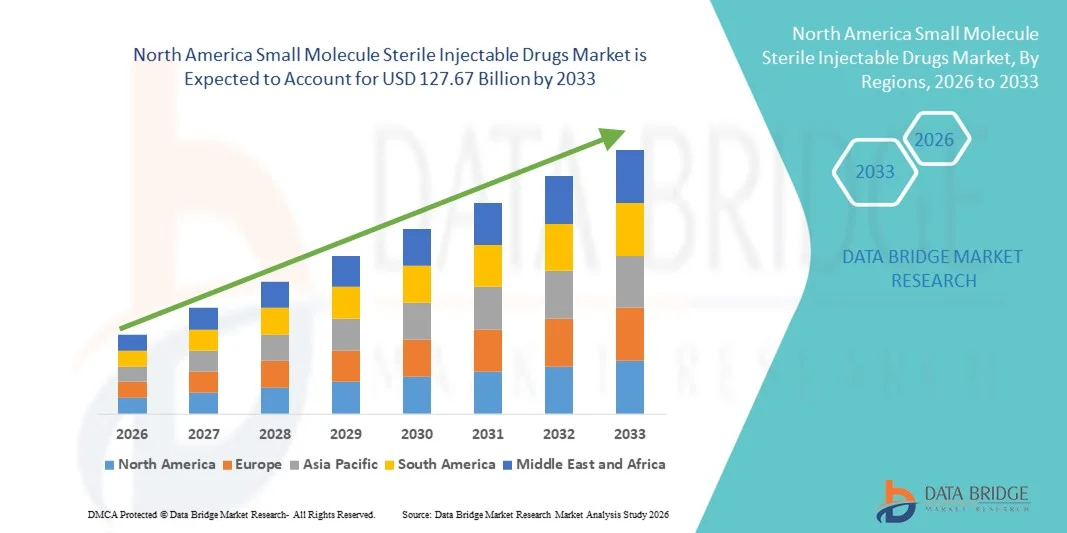

- Объем рынка стерильных инъекционных препаратов на основе малых молекул в Северной Америке в 2025 году оценивался в 72,66 млрд долларов США и, как ожидается, достигнет 127,67 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,3% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, ростом спроса на онкологические и специализированные инъекционные препараты, а также расширением инфраструктуры больниц и специализированных клиник в Северной Америке, что приводит к более широкому внедрению передовых стерильных инъекционных препаратов на основе малых молекул.

- Кроме того, развитые системы здравоохранения, технологический прогресс в наполнении флаконов и шприцев, растущая предпочтительность прямых тендеров и каналов дистрибуции через больницы, а также инвестиции в инновации в области доставки лекарственных средств ускоряют внедрение стерильных инъекционных препаратов на основе малых молекул в клинических условиях и условиях оказания неотложной помощи, значительно стимулируя рост отрасли.

Анализ рынка стерильных инъекционных препаратов на основе малых молекул в Северной Америке

- Стерильные инъекционные препараты на основе малых молекул, используемые для точной терапевтической доставки активных фармацевтических ингредиентов, приобретают все большее значение в лечении хронических, онкологических и специализированных заболеваний как в стационарных, так и в клинических условиях благодаря быстрому началу действия, контролируемой дозировке и стабильности по сравнению с пероральными формами.

- Растущий спрос на стерильные инъекционные препараты на основе малых молекул обусловлен, главным образом, увеличением распространенности хронических и сложных заболеваний, достижениями в технологиях стерильного производства и растущим предпочтением инъекционной терапии, проводимой в стационарных условиях, по сравнению с традиционными пероральными препаратами.

- Соединенные Штаты доминировали на рынке стерильных инъекционных препаратов на основе малых молекул, занимая наибольшую долю выручки в 70,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием ключевых фармацевтических производителей. Значительный рост внедрения препаратов в больницах и специализированных клиниках был обусловлен инновациями в области наполнения флаконов, предварительно заполненных шприцев и биологически стабильных лекарственных форм.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке стерильных инъекционных препаратов на основе малых молекул благодаря увеличению инвестиций в предприятия по производству стерильных лекарственных средств и росту использования инъекционных методов лечения хронических заболеваний.

- В 2025 году сегмент розлива во флаконы доминировал на рынке стерильных инъекционных препаратов на основе малых молекул, занимая 44,3% рынка благодаря своей проверенной надежности, совместимости с широким спектром лекарственных форм и широкому распространению в больницах и специализированных клиниках.

Обзор отчета и сегментация рынка стерильных инъекционных препаратов на основе малых молекул в Северной Америке

|

Атрибуты |

Ключевые рыночные тенденции в сегменте стерильных инъекционных препаратов на основе малых молекул в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка стерильных инъекционных препаратов на основе малых молекул в Северной Америке

Повышенное удобство благодаря предварительно заполненным шприцам и автоматизации.

- Значительной и быстро набирающей обороты тенденцией на североамериканском рынке стерильных инъекционных препаратов на основе малых молекул является растущее внедрение предварительно заполненных шприцев и автоматизированных систем наполнения, которые упрощают введение лекарственных средств, снижают количество ошибок дозирования и повышают безопасность пациентов в больничных и клинических условиях.

- For instance, prefilled syringe systems from Becton Dickinson allow precise dosing and reduce preparation time, supporting safer administration of oncology and specialty drugs. Similarly, Gerresheimer’s automated filling lines are widely used in North American facilities for high-volume sterile injectables

- Automation in sterile injectable manufacturing enables features such as reduced human contact with drugs, consistent dosing accuracy, and enhanced sterility, improving overall quality assurance. For instance, automated vial filling lines from Flexicon improve throughput and minimize contamination risks in hospital and specialty clinic environments

- The integration of prefilled syringes and automated filling systems facilitates centralized and scalable production, allowing pharmaceutical companies to efficiently supply multiple hospitals and specialty clinics from a single production line

- This trend toward more precise, safe, and efficient injectable drug delivery is fundamentally reshaping expectations for sterile therapies. Consequently, companies such as Pfizer and Fresenius Kabi are developing prefilled and automated injectable solutions with enhanced dosing accuracy and reduced preparation time

- The demand for prefilled syringes and automated sterile drug delivery systems is growing rapidly across both hospital and specialty clinic settings, as healthcare providers increasingly prioritize efficiency, safety, and reduced handling errors

- Emerging AI-driven monitoring in automated filling systems allows predictive maintenance and reduces downtime, ensuring uninterrupted supply of high-demand injectables. For instance, some hospital-based filling systems now alert technicians to potential equipment failures before they occur

North America Small Molecule Sterile Injectable Drugs Market Dynamics

Driver

Growing Need Due to Rising Chronic Disease Prevalence and Hospital Adoption

- The increasing prevalence of chronic and complex diseases, coupled with growing hospital and specialty clinic adoption, is a significant driver for the heightened demand for small molecule sterile injectables

- For instance, in March 2025, Pfizer expanded its sterile injectable production capacity in the U.S. to meet growing demand for oncology therapies, reflecting investments in state-of-the-art vial filling and prefilled syringe capabilities

- As hospitals and clinics seek reliable injectable therapies for targeted treatment, sterile injectables offer advanced features such as consistent dosing, rapid therapeutic onset, and reduced contamination risk, providing a compelling advantage over oral medications

- Furthermore, the growing expansion of hospital networks and specialty care centers and the increasing adoption of advanced drug delivery devices are making sterile injectables an integral component of modern healthcare

- The convenience of prefilled syringes, ready-to-use vials, and automated filling systems, along with the ability to efficiently manage high patient volumes, are key factors propelling the adoption of small molecule sterile injectables in both acute and outpatient settings

- Government healthcare initiatives and reimbursement policies supporting hospital-administered injectable therapies are further driving market growth. For instance, U.S. CMS programs reimburse certain injectable treatments, encouraging hospitals to adopt prefilled and automated solutions

- Rising collaborations between pharmaceutical companies and contract manufacturing organizations (CMOs) for sterile injectables production are accelerating availability and distribution. For instance, Lonza and Catalent partnerships have expanded capacity for oncology and specialty injectables across U.S. hospitals

- Increased patient awareness and physician preference for safer, ready-to-use injectable formulations also contribute to higher demand, reducing medication errors and preparation time in clinical workflows. For instance, hospitals report higher adoption rates of prefilled oncology injectables due to improved safety and convenience

Restraint/Challenge

Production Complexity and Regulatory Compliance Hurdles

- Concerns surrounding the complex manufacturing processes and stringent regulatory requirements for sterile injectables pose a significant challenge to broader market penetration. As sterile drugs require aseptic processing, they are susceptible to contamination risks, raising compliance challenges among manufacturers

- For instance, high-profile FDA warning letters for sterile injectable facilities have made some smaller manufacturers hesitant to expand capacity or enter the market

- Addressing these challenges through advanced cleanroom technology, validated aseptic processes, and robust quality management systems is crucial for building regulatory compliance. Companies such as Baxter and Becton Dickinson emphasize their sterile manufacturing standards and quality certifications to reassure regulators and buyers

- In addition, the relatively high cost of establishing and maintaining sterile production lines compared to conventional oral drug manufacturing can be a barrier for new entrants or smaller players, particularly in cost-sensitive markets. While investments in automation are reducing per-unit costs, advanced technologies often require substantial upfront capital

- Overcoming these challenges through enhanced manufacturing practices, regulatory guidance adherence, and strategic investment in automated systems will be vital for sustained market growth

- Stringent post-market surveillance requirements and documentation obligations increase operational complexity for manufacturers. For instance, FDA and Health Canada require extensive batch testing and reporting, adding time and cost to sterile injectable production

- Skilled workforce shortages in aseptic manufacturing further constrain capacity expansion and innovation. For instance, hospitals and CMOs report difficulties hiring trained aseptic technicians to operate advanced vial filling and prefilled syringe systems

North America Small Molecule Sterile Injectable Drugs Market Scope

The market is segmented on the basis of product, application, end-users, and distribution channels.

- By Product

On the basis of product, the market is segmented into vial filling, syringe filling, cartridge filling, and others. The vial filling segment dominated the market with the largest market revenue share of 44.3% in 2025, driven by its widespread adoption in hospitals and specialty clinics due to reliability, compatibility with various drug formulations, and long-standing use in sterile injectable delivery. Vial filling systems support high-volume production and allow accurate dosing for complex treatments such as oncology and cardiovascular drugs. Hospitals often prefer vial-based injectables for multi-patient administration, as they provide flexibility in dosing and storage. In addition, vial filling lines are well-supported by automation and quality control technologies, reducing contamination risks and ensuring regulatory compliance. The segment benefits from established infrastructure and training, which facilitates rapid adoption across North American healthcare facilities. The familiarity and proven efficacy of vials continue to reinforce their dominant market position.

The syringe filling segment is expected to witness the fastest growth rate of 13.5% from 2026 to 2033, fueled by the rising demand for prefilled syringes that enhance patient safety, reduce preparation errors, and improve convenience in hospital, specialty clinic, and home care settings. Prefilled syringes reduce handling time for nurses and healthcare providers, particularly for high-risk drugs such as biologics and oncology injectables. They also minimize the risk of contamination, making them ideal for outpatient and home care environments. Manufacturers are increasingly investing in automated syringe filling lines to meet growing demand, supported by trends in ready-to-use formulations. The segment also benefits from favorable reimbursement policies and government initiatives promoting safe injectable therapies. Design innovations, such as compact and ergonomically optimized syringes, further contribute to accelerating adoption.

- By Application

В зависимости от области применения рынок сегментирован на онкологию, инфекционные заболевания, сердечно-сосудистые заболевания, метаболические заболевания, неврологию, дерматологию, урологию, аутоиммунные заболевания, респираторные заболевания и другие. Онкологический сегмент доминировал на рынке с долей 41,5% в 2025 году, что обусловлено высокой распространенностью рака в Северной Америке и острой необходимостью в точных, контролируемых инъекционных препаратах. Онкологические инъекционные препараты часто требуют строгих режимов дозирования, стерильного обращения и специализированных методов введения, что делает необходимыми флаконы и предварительно заполненные шприцы. Больницы и специализированные онкологические центры предпочитают проверенные инъекционные форматы для использования несколькими пациентами и безопасного обращения. Сегмент также выигрывает от непрерывных исследований и разработок в области онкологических препаратов, что приводит к внедрению новых стерильных инъекционных препаратов. Передовые методы лечения, такие как комбинированная химиотерапия и таргетная биотерапия, еще больше стимулируют спрос на стерильные инъекционные препараты в онкологии. Кроме того, одобрение регулирующими органами и политика возмещения затрат на противораковые препараты повышают потенциальный доход рынка. Осведомленность пациентов и врачей об эффективности инъекционных препаратов укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент инфекционных заболеваний продемонстрирует самый быстрый темп роста — 14,2% в период с 2026 по 2033 год, чему способствуют расширение кампаний вакцинации, стационарное лечение и растущая распространенность лекарственно-устойчивых инфекций, требующих инъекционного лечения. Предпочтительны инъекционные препараты в предварительно заполненных ампулах и флаконах для обеспечения стабильной дозировки и стерильности при иммунизации и введении антибиотиков. Производители расширяют производственные мощности для удовлетворения сезонных потребностей и борьбы с вспышками новых патогенов. Рост поддерживается государственными инициативами, такими как программы вакцинации и субсидирование лечения инфекционных заболеваний. Внедрение быстродействующих, готовых к применению инъекционных препаратов сокращает время приготовления и количество ошибок в больницах и клиниках. Информационно-просветительские программы, направленные на медицинских работников и пациентов, также способствуют росту сегмента.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 47,8% в 2025 году, что обусловлено большим потоком пациентов, сложными требованиями к лечению и предпочтением стерильного инъекционного введения в контролируемых условиях. Больницы часто используют флаконы и предварительно заполненные шприцы для лечения онкологических, сердечно-сосудистых и инфекционных заболеваний. Развитая инфраструктура и квалифицированный медицинский персонал обеспечивают безопасное обращение и соответствие нормативным стандартам. Больницы также внедряют автоматизацию наполнения флаконов и шприцев для повышения эффективности и стерильности. Растущая распространенность хронических и специализированных заболеваний увеличивает спрос больниц на инъекционные препараты. Высокая покупательная способность больниц позволяет осуществлять оптовые закупки и внедрять технологически продвинутые системы. Интеграция с электронными медицинскими картами дополнительно способствует оптимизации администрирования.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый темп роста — 15,1% в период с 2026 по 2033 год, чему способствует растущая популярность лечения на дому, особенно при хронических заболеваниях и длительной терапии. Предварительно заполненные шприцы и готовые к применению инъекционные препараты позволяют пациентам безопасно самостоятельно вводить лекарства. Повышение осведомленности о преимуществах домашнего ухода, таких как удобство и сокращение количества посещений больницы, способствует его внедрению. Телемедицина и программы с участием медсестер предоставляют рекомендации по правильному введению препаратов, повышая уверенность в инъекционной терапии на дому. Сегмент выигрывает от инноваций в компактных и простых в использовании устройствах для введения препаратов. Политика возмещения расходов и страховое покрытие домашнего ухода также ускоряют рост. В учреждениях домашнего ухода все чаще предпочитают предварительно заполненные системы для снижения количества ошибок и повышения приверженности пациентов лечению.

- По каналам сбыта

В зависимости от каналов сбыта рынок сегментируется на прямые тендеры, розничные аптеки, онлайн-аптеки и другие. Сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю выручки в 43,9% в 2025 году, благодаря оптовым закупкам больницами и специализированными клиниками для обеспечения стабильных поставок и соблюдения нормативных требований. Прямые тендеры позволяют медицинским учреждениям обеспечивать себя востребованными инъекционными препаратами по согласованным ценам, часто с гарантированными сроками поставки. Производители получают выгоду от предсказуемого спроса и долгосрочных контрактов. Такой подход гарантирует стабильное качество и снижает риск подделки. Больницы и клиники предпочитают прямые тендеры для критически важных инъекционных препаратов, таких как онкологические и сердечно-сосудистые лекарства. Сегмент поддерживается прочными партнерскими отношениями между производителями и больницами, а также оптимизированными логистическими сетями. Крупномасштабные закупки еще больше укрепляют доминирование сегмента.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый темп роста — 18,3% в период с 2026 по 2033 год, чему способствуют растущее внедрение цифровых платформ здравоохранения, увеличение проникновения электронной коммерции и спрос пациентов на доставку на дом предварительно заполненных шприцев и готовых к применению инъекционных препаратов. Онлайн-аптеки обеспечивают удобство, легкий доступ и доставку препаратов для лечения хронических заболеваний по подписке. Рост поддерживается получением разрешений регулирующих органов на онлайн-отпуск лекарств и безопасными цифровыми системами выписки рецептов. Пациенты все чаще предпочитают онлайн-покупки, чтобы сократить количество посещений больниц. Телемедицинские услуги дополняют онлайн-аптеки, помогая правильно вводить инъекционные препараты. Инновации в логистике холодовой цепи для доставки инъекционных препаратов еще больше способствуют росту сегмента.

Региональный анализ рынка стерильных инъекционных препаратов на основе малых молекул в Северной Америке

- Соединенные Штаты доминировали на рынке стерильных инъекционных препаратов на основе малых молекул, занимая наибольшую долю выручки в 70,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием ключевых фармацевтических производителей.

- Медицинские работники в стране высоко ценят надежность, точность дозирования и стерильность инъекционных препаратов во флаконах и предварительно заполненных шприцах, а также бесшовную интеграцию автоматизированных систем наполнения и введения в рабочие процессы больниц и специализированных клиник.

- Широкое распространение этих препаратов дополнительно поддерживается благоприятной политикой возмещения затрат, крупными больничными сетями, государственными инициативами в области здравоохранения и растущей осведомленностью пациентов о безопасной инъекционной терапии, что делает стерильные инъекционные препараты на основе малых молекул предпочтительным вариантом лечения как острых, так и хронических заболеваний.

Анализ рынка стерильных инъекционных препаратов на основе малых молекул в США

В 2025 году рынок стерильных инъекционных препаратов на основе малых молекул в США занял наибольшую долю выручки в Северной Америке – 70,6%, чему способствовали высокая распространенность хронических и специализированных заболеваний, а также развитая инфраструктура здравоохранения страны. Больницы и специализированные клиники все чаще отдают приоритет надежным, готовым к применению инъекционным препаратам, таким как препараты во флаконах и предварительно заполненных шприцах, для обеспечения безопасности пациентов и точности дозирования. Растущее внедрение автоматизированных линий розлива и систем предварительно заполненных шприцев еще больше способствует росту рынка. Кроме того, благоприятная политика возмещения затрат, государственные инициативы в области здравоохранения и мощные возможности фармацевтического производства вносят значительный вклад в расширение рынка США.

Анализ рынка стерильных инъекционных препаратов на основе малых молекул в Канаде

The Canada small molecule sterile injectable drugs market is projected to grow at a substantial CAGR throughout the forecast period, driven by increasing investments in sterile manufacturing facilities and rising adoption of injectable therapies for chronic and specialty diseases. Healthcare providers in Canada are adopting prefilled syringes and automated vial filling technologies to improve patient safety and reduce preparation errors. The region also benefits from strong regulatory support, government programs promoting hospital-administered therapies, and growing awareness among clinicians and patients regarding injectable treatment efficacy.

Mexico Small Molecule Sterile Injectable Drugs Market Insight

The Mexico small molecule sterile injectable drugs market is anticipated to expand at a noteworthy CAGR during the forecast period, fueled by improvements in healthcare infrastructure and increasing access to advanced injectable therapies. Growing prevalence of infectious diseases, oncology treatments, and chronic condition management is driving demand for sterile injectables. In addition, partnerships with multinational pharmaceutical companies and contract manufacturing organizations (CMOs) are accelerating the availability of prefilled syringes and vial-based products. Rising patient awareness and preference for hospital-administered injectables further support market growth.

North America Small Molecule Sterile Injectable Drugs Market Share

The North America Small Molecule Sterile Injectable Drugs industry is primarily led by well-established companies, including:

- Pfizer Inc., (U.S.)

- Merck & Co. Inc., (U.S.)

- American Injectables, (U.S.)

- Grand River Aseptic Manufacturing, (U.S.)

- Hikma Pharmaceuticals PLC, (U.K.)

- Amgen Inc., (U.S.)

- Gilead Sciences, Inc., (U.S.)

- Bristol‑Myers Squibb Company, (U.S.)

- AbbVie Inc., (U.S.)

- Teligent, Inc., (U.S.)

- Fresenius Kabi USA, (U.S.)

- Par Pharmaceutical, Inc., (U.S.)

- Sandoz, (Switzerland)

- Civica Rx, (U.S.)

- Baxter (U.S.)

- Gland Pharma Limited, (India)

- Sun Pharmaceutical Industries Ltd., (India)

- 3M (U.S.)

- BioCryst Pharmaceuticals, Inc., (U.S.)

What are the Recent Developments in North America Small Molecule Sterile Injectable Drugs Market?

- In May 2025, Avenacy launched Doxycycline for Injection, USP in the U.S. market. Avenacy expanded its injectable portfolio with the FDA‑approved generic Doxycycline for Injection, indicated for treating various bacterial infections. The introduction supports broader adoption of injectable antibiotics and demonstrates the company’s continued momentum in supplying high‑demand sterile injectables. This launch also reflects the industry focus on expanding essential sterile drug availability

- В марте 2025 года компания Avenacy объявила о выпуске пяти основных инъекционных антибиотиков на рынок США. Avenacy, специализированная фармацевтическая компания, занимающаяся разработкой важнейших инъекционных препаратов, выпустила пять широко используемых инъекционных антибиотиков, включая ампициллин и пиперациллин-тазобактамом для инъекций, значительно расширив свой портфель одобренных FDA инъекционных лекарственных средств.

- В июне 2024 года компания Avenacy выпустила в США инъекционный препарат прохлорперазина эдисилата, соответствующий требованиям USP. Avenacy добавила в свой растущий портфель стерильных инъекционных препаратов в США дженерик прохлорперазина эдисилата, предназначенный для контроля сильной тошноты и рвоты, тем самым еще больше расширив ассортимент доступных стерильных препаратов для интенсивной терапии. Этот запуск подчеркивает продолжающееся расширение в ключевых терапевтических сегментах в области инъекционных препаратов на основе малых молекул.

- В апреле 2024 года компания Avenacy объявила о выпуске инъекционной эмульсии пропофола, соответствующей требованиям USP, на рынок США. Avenacy представила инъекционную эмульсию пропофола, являющуюся генерическим эквивалентом широко используемого анестетика, на американском рынке стерильных инъекционных препаратов. Этот запуск ознаменовал собой дальнейшее расширение портфеля компании и помог медицинским учреждениям обеспечить себя необходимыми инъекционными седативными средствами, что особенно важно в хирургических отделениях и отделениях интенсивной терапии.

- В марте 2023 года компания Hikma Pharmaceuticals выпустила в Канаде четыре новых стерильных инъекционных препарата. Hikma расширила свое присутствие в Северной Америке, представив на канадском рынке четыре стерильных инъекционных препарата, включая дантролен натрия и микафунгин натрия для инъекций. Это были первые или вторые дженериковые версии этих препаратов в Канаде, которые расширили возможности лечения для медицинских работников в различных терапевтических областях.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.