Рынок полупроводниковой интеллектуальной собственности в Северной Америке по типу (CPU SIP, проводной SIP, GPU SIP, память SIP, DSP SIP, библиотека SIP, инфраструктура SIP, цифровой SIP, аналоговый SIP, беспроводной SIP и другие), форме (мягкая форма, жесткая форма), источнику интеллектуальной собственности (лицензирование, роялти), каналу (прямые источники, интернет-каталог), конечному пользователю (автомобильная промышленность, телекоммуникации, бытовая электроника, промышленность, оборона, коммерция, медицина и другие). Тенденции и прогнозы в отрасли до 2029 года.

Анализ и размер рынка интеллектуальной собственности полупроводников в Северной Америке

Полупроводники IP (интеллектуальная собственность) — это повторно используемая единица ячейки или функциональности или макета дизайна или логики, которая разрабатывается для лицензирования полупроводников для нескольких поставщиков для использования в качестве строительного блока для различных конструкций чипов. В настоящее время конструкции ИС становятся все более сложными, включая конструкции систем на чипе/SOC в одном чипе . Таким образом, предварительно разработанная ИС стала более важной для стандартизации процесса производства чипов.

Одобрение интеллектуальной собственности третьих лиц в этом регионе развивается и, таким образом, является основным движущим фактором на рынке. Дефицит кремниевого материала в этом регионе может оказаться проблемой, однако рост производственных отраслей, связанных с полупроводниками, может оказаться возможностью. Ожидается, что случаи мошенничества, связанные с сектором интеллектуальной собственности полупроводников, ограничат рост рынка.

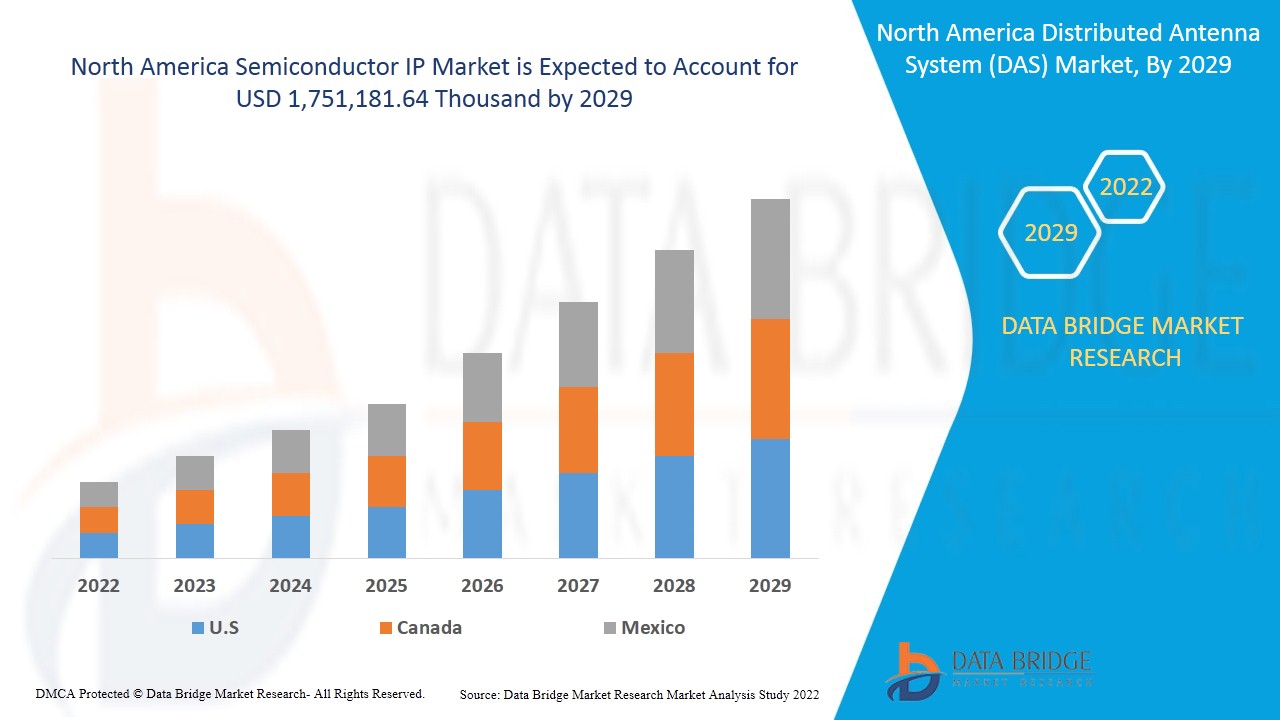

Data Bridge Market Research анализирует, что рынок полупроводниковой интеллектуальной собственности, как ожидается, достигнет значения 1 751 181,64 тыс. долларов США к 2029 году при среднегодовом темпе роста 5,8% в прогнозируемый период 2022-2029 годов. Отчет о рынке полупроводниковой интеллектуальной собственности также охватывает анализ цен, патентный анализ и углубленное изучение технологических достижений.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 |

|

Количественные единицы |

Доход в тыс. долл. США, цены в долл. США |

|

Охваченные сегменты |

Тип (CPU SIP, проводной SIP, GPU SIP, память SIP, DSP SIP, библиотека SIP, инфраструктура SIP, цифровой SIP, аналоговый SIP, беспроводной SIP и другие), форма (мягкая форма, жесткая форма), источник IP (лицензирование, роялти), канал (прямые источники, интернет-каталог), конечный пользователь (автомобилестроение, телекоммуникации, бытовая электроника, промышленность, оборона, коммерция, медицина, другие) |

|

Страны, охваченные |

США, Канада, Мексика |

|

Охваченные участники рынка |

Rambus.com, Dolphin Design SAS, Xilinx, Arm Limited (дочерняя компания softbank group corp.), Cadence Design Systems, Inc., Siemens, eMemory Technology Inc., Wave Computing, Inc., Lattice Semiconductor, VeriSilicon, Digital Core Design, Dream Chip Technologies GmbH, Achronix Semiconductor Corporation, Faraday Technology Corporation, Synopsys, Inc. и CEVA, Inc. и другие. |

Определение рынка

Полупроводники IP (интеллектуальная собственность) — это повторно используемая единица ячейки или функциональности или макета дизайна или логики, которая разрабатывается для лицензирования полупроводников для нескольких поставщиков для использования в качестве строительного блока для различных конструкций чипов. В настоящее время конструкции ИС становятся все более сложными, включая конструкции систем на чипе/SOC в одном чипе. Таким образом, предварительно разработанная IP стала более важной для стандартизации процесса производства чипов.

Динамика рынка интеллектуальной собственности полупроводников включает:

- Растущий спрос на подключенные устройства

Ежедневное общение или связь между двумя людьми или местами стали необходимостью для людей во всем мире. Следовательно, спрос на подключенные устройства растет в дальнейшем. Использование подключенных устройств делает операции в бизнесе более эффективными за счет объединения устройств с отдельными технологиями. Это позволяет оптимизировать процессы, что экономит затраты, время и повышает способность компаний достигать целей более эффективным способом.

- Растущая популярность современных устройств SOC

Системы на кристалле становятся все более популярными в электронной промышленности благодаря низкому энергопотреблению и интеграции всех компонентов в один чип, который содержит цифровые, аналоговые, смешанные сигнальные и радиочастотные функции.

- Кража интеллектуальной собственности полупроводников

Компании по производству полупроводников часто идут на неоправданные риски, когда ведут бизнес за рубежом. Фактически, управление заводом по производству полупроводников за рубежом представляет собой серьезный риск кражи. Кража интеллектуальной собственности является серьезной проблемой, с которой сталкивается отрасль интеллектуальной собственности полупроводников. За последние несколько лет влияние этих краж возросло. Эти кражи интеллектуальной собственности могут повлечь за собой высокие издержки для производителей. Передовые технологические требования к обеспечению высокой производительности и малой мощности конструкций интеллектуальной собственности добавляют ценность к проектированию интеллектуальной собственности. Таким образом, кража этих конструкций интеллектуальной собственности может помешать разработке FGPA, что может привести к огромным убыткам для компании.

- Растущее использование полупроводников в оборонном секторе

Применение полупроводников в оборонном секторе является одним из наиболее технически сложных. Этот тип применения требует эталонных показателей производительности и надежных характеристик, а также устойчивости в суровых условиях окружающей среды с высококлассной и превосходной производительностью для поддержки основных двигателей военного оборудования, что делает полупроводники основой военных приложений.

- Интеграция интеллектуальной собственности в полупроводники

Базовым бизнес-подходом для полупроводников является IP, поскольку его дешевле, быстрее и менее проблематично купить, чем создавать. Под давлением сокращения времени выхода на рынок, а также стоимости продукта большинство производителей полупроводниковых чипов обращаются к адаптации интеллектуальной собственности для существующего мягкого и жесткого IP. Такой подход в значительной степени снижает риск нового дизайна чипа. Однако эта интеграция IP в полупроводники является проблемой для производителей чипов по разным причинам.

Влияние COVID-19 на рынок интеллектуальной собственности полупроводников

После распространения коронавируса компании-производители полупроводников решительно занялись защитой сотрудников, обеспечением цепочек поставок и решением различных неотложных проблем. За последние несколько месяцев люди по всему миру экспериментировали с новыми подходами к работе, обучению и общению с помощью видеоконференций и различных технологий. Ожидается, что такие тенденции окажут долгосрочное влияние на спрос на полупроводники и откроют новые возможности для существующих продуктов и услуг.

Экономика Северной Америки сильно пострадала из-за COVID-19, что привело к огромным потерям для многих компаний, поэтому большинство компаний разработали стратегии по преодолению ситуации. Чтобы стимулировать местную экономику, правительства по всему миру уже объявили о стимулах и субсидиях. Хотя ситуация остается тяжелой, и большинство правительств по-прежнему вводят требования физического дистанцирования, лидеры полупроводниковой отрасли сейчас ищут наперед время, пока пандемия не утихнет и не начнется следующая норма. Чтобы подготовиться к этому моменту, правительства рассматривают стратегии переосмысления и реформирования своих моделей предприятий для стимулирования роста рынка полупроводниковой интеллектуальной собственности.

COVID-19 значительно изменил основы сектора, состоящие из потребительского поведения, доходов бизнеса и многочисленных факторов деятельности компании. У многих компаний неопределенные будущие перспективы, и некоторые могут не пережить кризис. Возможны множественные ситуации исцеления, полагаясь на потенциальное вмешательство правительства и различные переменные, которые, однако, трудно предсказать на данный момент.

Сценарии восстановления предполагают, что большинство сегментов полупроводников испытают отрицательный годовой рост продаж в 2020 году. Заглядывая вперед в 2021 год, спрос может увеличиться на полупроводники, которые обеспечивают серверы, подключение и использование облака по мере роста онлайн-сотрудничества. Полупроводники также будут пользоваться повышенным спросом для бесконтактных решений, включая сенсорные дисплеи и кнопки лифта. Кроме того, автомобильный сектор меняет стратегические планы в соответствии с новыми условиями рынка.

Последние события

- В апреле 2021 года Rambus.com заключил партнерство с Lattice semiconductor, чтобы использовать их технологии в решениях безопасности. Это поможет компании улучшить технологию своей продукции с помощью новых технологий, которые могут предложить лучшие решения клиентам и привлечь новых клиентов для ускорения роста доходов.

- В ноябре 2021 года Siemens сотрудничала с Samsung Foundry для поддержки нескольких решений по проектированию ИС с целью усовершенствования процесса упаковки, электростатического разряда и интегральных схем. Это поможет компании ускорить рост продаж, что увеличит рост выручки компании.

Масштаб рынка интеллектуальной собственности полупроводников в Северной Америке

Рынок полупроводниковой интеллектуальной собственности сегментирован на основе типа, формы, источника интеллектуальной собственности, канала и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- ЦП SIP

- Проводной SIP

- ГП SIP

- Память SIP

- DSP-SIP-протокол

- Библиотека SIP

- Инфраструктура SIP

- Цифровой SIP-протокол

- Аналоговый SIP

- Беспроводной SIP-протокол

- Другие

По типу рынок полупроводниковых IP-решений в Северной Америке сегментируется на CPU SIP, проводные SIP, GPU SIP, память SIP, DSP SIP, библиотеки SIP, инфраструктура SIP, цифровые SIP, аналоговые SIP, беспроводные SIP и другие.

Форма

- Мягкая форма

- Твердая форма

По форме рынок интеллектуальной собственности полупроводников в Северной Америке сегментируется на мягкую и жесткую формы.

Источник IP

- Лицензирование

- Роялти

На основе данных IP Source североамериканский рынок интеллектуальной собственности в сфере полупроводников сегментирован на лицензионный и роялти-рынок.

Канал

- Прямые источники

- Интернет-каталог

По каналам сбыта североамериканский рынок интеллектуальной собственности полупроводников сегментируется на прямые источники и интернет-каталоги.

Конечный пользователь

- Автомобильный

- Телеком

- Бытовая электроника

- Промышленный

- Оборона

- Коммерческий

- Медицинский

- Другие.

По типу конечного пользователя североамериканский рынок интеллектуальной собственности полупроводников подразделяется на автомобильную, телекоммуникационную, бытовую электронику, промышленную, оборонную, коммерческую, медицинскую и другие отрасли.

Региональный анализ/анализ рынка полупроводниковой интеллектуальной собственности

Проведен анализ рынка интеллектуальной собственности полупроводников, а также предоставлена информация о размере рынка по стране, типу, форме, источнику интеллектуальной собственности, каналу и конечному пользователю.

В отчете по рынку интеллектуальной собственности полупроводников рассматриваются следующие страны: США, Канада и Мексика.

Ожидается, что США будут доминировать на рынке из-за растущего спроса на подключенные устройства. Ожидается, что Канада будет доминировать на рынке из-за растущего принятия сторонних IP. Ожидается, что Мексика будет доминировать на рынке из-за растущего спроса на полупроводники в автомобильной промышленности.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка интеллектуальной собственности полупроводников

Конкурентная среда рынка полупроводниковой интеллектуальной собственности содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Северной Америке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком полупроводниковой интеллектуальной собственности.

Некоторые из основных игроков, работающих на рынке интеллектуальной собственности полупроводников, включают Rambus.com, Dolphin Design SAS, Xilinx, Arm Limited (дочерняя компания SoftBank Group Corp.), Cadence Design Systems, Inc., Siemens, eMemory Technology Inc., Wave Computing, Inc., Lattice Semiconductor, VeriSilicon, Digital Core Design, Dream Chip Technologies GmbH, Achronix Semiconductor Corporation, Faraday Technology Corporation, Synopsys, Inc., Imagination Technologies Limited и CEVA, Inc. и другие.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA SEMICONDUCTOR IP MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 COMPONENT TYPE TIMELINE CURVE

2.1 MARKET APPLICATION GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING DEMAND FOR CONNECTED DEVICES

5.1.2 RISING DEMAND FOR SEMICONDUCTORS IN AUTOMOBILE INDUSTRY

5.1.3 GROWING ACCEPTANCE OF THIRD PARTY IP

5.1.4 INCRESING POPULARITY OF MODERN SOC DESIGNS

5.1.5 INCREASE IN DEMAND FOR MULTI-CORE TECHNOLOGIES AND EMBEDDED GRAPHICS

5.2 RESTRAINT

5.2.1 SEMICONDUCTOR IP THEFT

5.3 OPPORTUNITIES

5.3.1 ADVANCEMENTS IN SEMICONDUCTOR IP MARKET

5.3.2 INCREASING USE OF SEMICONDUCTORS IN DEFENSE SECTOR

5.3.3 RISE IN GROWTH OF AUTOMATION IN MANUFACTURING INDUSTRIES

5.3.4 INCREASING INVESTMENTS BY GOVERNMENTS AND INVESTORS

5.4 CHALLENGES

5.4.1 INTEGRATION OF IP INTO SEMICONDUCTOR

5.4.2 INADEQUATE SUPPLY OF SILICONE MATERIAL

6 IMPACT ANALYSIS OF COVID-19 ON NORTH AMERICA SEMICONDUCTOR IP MARKET

6.1 ANALYSIS ON IMPACT OF COVID -19 ON THE MARKET

6.2 AFTERMATH OF COVID-19 AND GOVERNMENT INITIATIVES TO BOOST THE MARKET

6.3 STRATEGIC DECISIONS BY MANUFACTURERS AFTER COVID-19 TO GAIN COMPETITIVE MARKET SHARE

6.4 IMPACT ON DEMAND

6.5 IMPACT ON PRICE

6.6 IMPACT ON SUPPLY CHAIN

6.7 CONCLUSION

7 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY TYPE

7.1 OVERVIEW

7.2 CPU SIP

7.3 WIRED SIP

7.4 GPU SIP

7.5 MEMORY SIP

7.6 DSP SIP

7.7 LIBRARY SIP

7.8 INFRASTRUCTURE SIP

7.9 DIGITAL SIP

7.1 ANALOG SIP

7.11 WIRELESS SIP

7.12 OTHERS

8 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY FORM

8.1 OVERVIEW

8.2 SOFT FORM

8.3 HARD FORM

9 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY IP SOURCE

9.1 OVERVIEW

9.2 LICENSING

9.2.1 SOFT IP CORES

9.2.2 HARD IP CORES

9.3 ROYALTY

10 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY CHANNEL

10.1 OVERVIEW

10.2 DIRECT SOURCES

10.2.1 EDA VENDORS

10.2.2 FOUNDRIES

10.3 INTERNET CATALOGUE

10.3.1 SILICON IP

10.3.2 SOFTWARE IP

10.3.3 VERIFICATION IP

11 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY END USER

11.1 OVERVIEW

11.2 AUTOMOTIVE

11.2.1 CPU SIP

11.2.2 WIRED SIP

11.2.3 GPU SIP

11.2.4 MEMORY SIP

11.2.5 DSP SIP

11.2.6 LIBRARY SIP

11.2.7 INFRASTRUCTURE SIP

11.2.8 DIGITAL SIP

11.2.9 ANALOG SIP

11.2.10 WIRELESS SIP

11.2.11 OTHERS

11.3 TELECOM

11.3.1 CPU SIP

11.3.2 WIRED SIP

11.3.3 GPU SIP

11.3.4 MEMORY SIP

11.3.5 DSP SIP

11.3.6 LIBRARY SIP

11.3.7 INFRASTRUCTURE SIP

11.3.8 DIGITAL SIP

11.3.9 `ANALOG SIP

11.3.10 WIRELESS SIP

11.3.11 OTHERS

11.4 CONSUMER ELECTRONICS

11.4.1 CPU SIP

11.4.2 WIRED SIP

11.4.3 GPU SIP

11.4.4 MEMORY SIP

11.4.5 DSP SIP

11.4.6 LIBRARY SIP

11.4.7 INFRASTRUCTURE SIP

11.4.8 DIGITAL SIP

11.4.9 ANALOG SIP

11.4.10 WIRELESS SIP

11.4.11 OTHERS

11.5 INDUSTRIAL

11.5.1 CPU SIP

11.5.2 WIRED SIP

11.5.3 GPU SIP

11.5.4 MEMORY SIP

11.5.5 DSP SIP

11.5.6 LIBRARY SIP

11.5.7 INFRASTRUCTURE SIP

11.5.8 DIGITAL SIP

11.5.9 ANALOG SIP

11.5.10 WIRELESS SIP

11.5.11 OTHERS

11.6 DEFENSE

11.6.1 CPU SIP

11.6.2 WIRED SIP

11.6.3 GPU SIP

11.6.4 MEMORY SIP

11.6.5 DSP SIP

11.6.6 LIBRARY SIP

11.6.7 INFRASTRUCTURE SIP

11.6.8 DIGITAL SIP

11.6.9 ANALOG SIP

11.6.10 WIRELESS SIP

11.6.11 OTHERS

11.7 COMMERCIAL

11.7.1 CPU SIP

11.7.2 WIRED SIP

11.7.3 GPU SIP

11.7.4 MEMORY SIP

11.7.5 DSP SIP

11.7.6 LIBRARY SIP

11.7.7 INFRASTRUCTURE SIP

11.7.8 DIGITAL SIP

11.7.9 ANALOG SIP

11.7.10 WIRELESS SIP

11.7.11 OTHERS

11.8 MEDICAL

11.8.1 CPU SIP

11.8.2 WIRED SIP

11.8.3 GPU SIP

11.8.4 MEMORY SIP

11.8.5 DSP SIP

11.8.6 LIBRARY SIP

11.8.7 INFRASTRUCTURE SIP

11.8.8 DIGITAL SIP

11.8.9 ANALOG SIP

11.8.10 WIRELESS SIP

11.8.11 OTHERS

11.9 OTHERS

12 NORTH AMERICA

12.1 U.S.

12.2 CANADA

12.3 MEXICO

13 NORTH AMERICA SEMICONDUCTOR IP MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

14 SWOT ANALYSIS

15 COMPANY PROFILE

15.1 ARM LIMITED

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 PRODUCT PORTFOLIO

15.1.4 RECENT DEVELOPMENTS

15.2 SYNOPSIS, INC.

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 PRODUCT PORTFOLIO

15.2.4 RECENT DEVELOPMENTS

15.3 CADENCE DESIGN SYSTEMS, INC.

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 PRODUCT PORTFOLIO

15.3.4 RECENT DEVELOPMENTS

15.4 XILINX

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 PRODUCT PORTFOLIO

15.4.4 RECENT DEVELOPMENTS

15.5 VERISILICON

15.5.1 COMPANY SNAPSHOT

15.5.2 PRODUCT PORTFOLIO

15.5.3 RECENT DEVELOPMENTS

15.6 ACHRONIX SEMICONDUCTOR CORPORATION

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENTS

15.7 CEVA, INC.

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 PRODUCT PORTFOLIO

15.7.4 RECENT DEVELOPMENTS

15.8 DOLPHIN DESIGN SAS

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 DIGITAL CORE DESIGN

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENT

15.1 DREAM CHIP TECHNOLOGIES GMBH

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENTS

15.11 EMEMORY TECHNOLOGY INC.

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 PRODUCT PORTFOLIO

15.11.4 RECENT DEVELOPMENTS

15.12 FARADAY TECHNOLOGY CORPORATION

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 PRODUCT PORTFOLIO

15.12.4 RECENT DEVELOPMENTS

15.13 LATTICE SEMICONDUCTOR

15.13.1 COMPANY SNAPSHOT

15.13.2 REVENUE ANALYSIS

15.13.3 PRODUCT PORTFOLIO

15.13.4 RECENT DEVELOPMENTS

15.14 RAMBUS.COM

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.15 SIEMENS

15.15.1 COMPANY SNAPSHOT

15.15.2 REVENUE ANALYSIS

15.15.3 PRODUCT PORTFOLIO

15.15.4 RECENT DEVELOPMENTS

15.16 WAVY COMPUTING, INC.

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Список таблиц

TABLE 1 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 2 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 3 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 4 NORTH AMERICA LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 5 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 6 NORTH AMERICA DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 7 NORTH AMERICA INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLE 8 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 9 NORTH AMERICA AUTOMOTIVE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 10 NORTH AMERICA TELECOM IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 11 NORTH AMERICA CONSUMER ELECTRONICS IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 12 NORTH AMERICA INDUSTRIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 13 NORTH AMERICA DEFENSE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 14 NORTH AMERICA COMMERCIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 15 NORTH AMERICA MEDICAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 16 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY COUNTRY, 2020-2029 (USD THOUSAND)

TABLE 17 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 18 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 19 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 20 NORTH AMERICA LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 21 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 22 NORTH AMERICA DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 23 NORTH AMERICA INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLE 24 NORTH AMERICA SEMICONDUCTOR IP MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 25 NORTH AMERICA AUTOMOTIVE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 26 NORTH AMERICA TELECOM IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 27 NORTH AMERICA CONSUMER ELECTRONICS IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 28 NORTH AMERICA INDUSTRIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 29 NORTH AMERICA DEFENSE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 30 NORTH AMERICA COMMERCIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 31 NORTH AMERICA MEDICAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 32 U.S. SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 33 U.S. SEMICONDUCTOR IP MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 34 U.S. SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 35 U.S. LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 36 U.S. SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 37 U.S. DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 38 U.S. INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLE 39 U.S. SEMICONDUCTOR IP MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 40 U.S. AUTOMOTIVE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 41 U.S. TELECOM IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 42 U.S. CONSUMER ELECTRONICS IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 43 U.S. INDUSTRIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 44 U.S. DEFENSE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 45 U.S. COMMERCIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 46 U.S. MEDICAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 47 CANADA SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 48 CANADA SEMICONDUCTOR IP MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 49 CANADA SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 50 CANADA LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 51 CANADA SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 52 CANADA DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 53 CANADA INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLE 54 CANADA SEMICONDUCTOR IP MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 55 CANADA AUTOMOTIVE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 56 CANADA TELECOM IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 57 CANADA CONSUMER ELECTRONICS IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 58 CANADA INDUSTRIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 59 CANADA DEFENSE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 60 CANADA COMMERCIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 61 CANADA MEDICAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 62 MEXICO SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 63 MEXICO SEMICONDUCTOR IP MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 64 MEXICO SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 65 MEXICO LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 66 MEXICO SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 67 MEXICO DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 68 MEXICO INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLE 69 MEXICO SEMICONDUCTOR IP MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 70 MEXICO AUTOMOTIVE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 71 MEXICO TELECOM IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 72 MEXICO CONSUMER ELECTRONICS IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 73 MEXICO INDUSTRIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 74 MEXICO DEFENSE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 75 MEXICO COMMERCIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 76 MEXICO MEDICAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

Список рисунков

FIGURE 1 NORTH AMERICA SEMICONDUCTOR IP MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA SEMICONDUCTOR IP MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA SEMICONDUCTOR IP MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA SEMICONDUCTOR IP MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA SEMICONDUCTOR IP MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA SEMICONDUCTOR IP MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA SEMICONDUCTOR IP MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA SEMICONDUCTOR IP MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA SEMICONDUCTOR IP MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA SEMICONDUCTOR IP MARKET: SEGMENTATION

FIGURE 11 GROWING USE OF SEMICONDUCTOR IN AUTOMOBILE INDUSTRY IS BOOSTING THE GROWTH OF SEMICONDUCTOR IP MARKET IN THE FORECAST PERIOD OF 2022 -2029

FIGURE 12 CPU SIP TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF NORTH AMERICA SEMICONDUCTOR IP MARKET IN 2022 - 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGE OF NORTH AMERICA SEMICONDUCTOR IP MARKET

FIGURE 14 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY TYPE, 2021

FIGURE 15 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY FORM, 2021

FIGURE 16 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY IP SOURCE, 2021

FIGURE 17 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY CHANNEL, 2021

FIGURE 18 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY END USER, 2021

FIGURE 19 NORTH AMERICA SEMICONDUCTOR IP MARKET: SNAPSHOT (2021)

FIGURE 20 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY COUNTRY (2021)

FIGURE 21 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY COUNTRY (2022 & 2029)

FIGURE 22 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY COUNTRY (2021 & 2029)

FIGURE 23 NORTH AMERICA SEMICONDUCTOR IP MARKET: BY TYPE (2022-2029)

FIGURE 24 NORTH AMERICA SEMICONDUCTOR IP MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.