North America Potato Processing Market, By Category (Organic and Inorganic), Type (Frozen, Driedand Others), Shape (Round, Shreds, Dices, Wedges, Tater Drums, and Others), Packaging (Pouches, Cans, Cardboard Boxes), Application (Snacks Industry, Baby Food, Ready-To-Cook & Prepared Meals, Dough Mixtures, Bakery Products, Toppings and Spreads, and Others) End User (Retail/Household and Food Service Sector) - Industry Trends and Forecast to 2030.

North America Potato Processing Market Analysis and Size

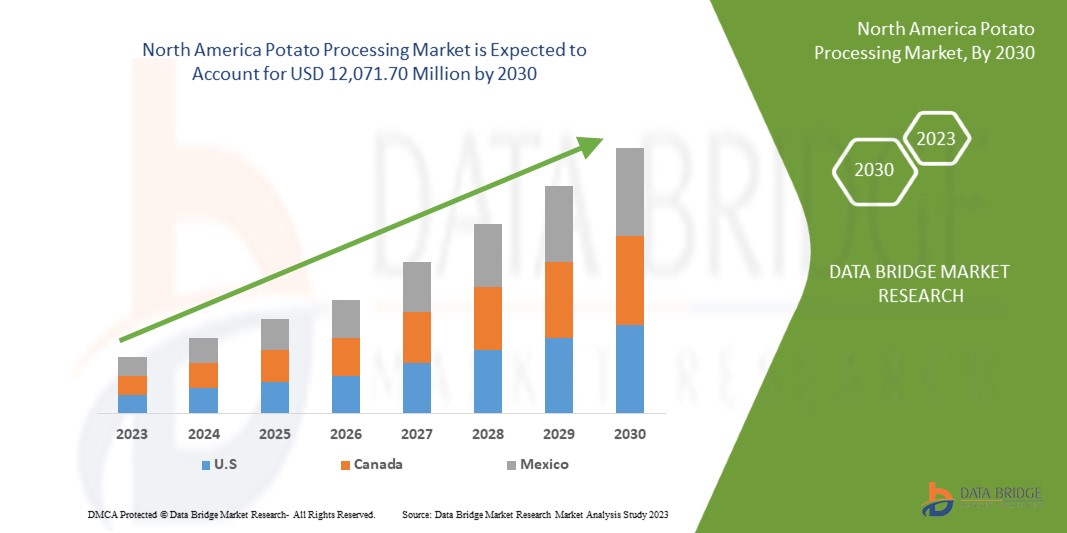

The North America potato processing market is expected to grow significantly in the forecast period of 2023 to 2030. Data Bridge Market Research analyses that the market is growing with a CAGR of 4.5% in the forecast period of 2023 to 2030 and is expected to reach USD 12,071.70 million by 2030.

The rise in the number of consumers opting for ready-to-cook meals and frozen products around the globe is a key driver is a key factor fueling the expansion of the potato processing market.

The availability of a wider range of potato processing products is driving the market's expansion. Additionally, the market is further influenced by an increase in the number of hotels and restaurants. Moreover, the rise in promotional activities and social media marketing for potato processing products has boosted the market. In addition to the expansions, R&D and the modernization of potato processing in the market have opened up more business potential.

The North America potato processing market report provides details of market share, new developments, and the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, products approvals, strategic decisions, product launches, geographic expansions, and technological innovations in the market. To understand the analysis and the market scenario, contact us for an analyst brief. Our team will help you create a revenue-impact solution to achieve your desired goal.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015 - 2020) |

|

Quantitative Units |

Revenue in USD Million |

|

Segments Covered |

Category (Organic and Inorganic), Type (Frozen, Driedand Others), Shape (Round, Shreds, Dices, Wedges, Tater Drums, and Others), Packaging (Pouches, Cans, Cardboard Boxes), Application (Snacks Industry, Baby Food, Ready-To-Cook & Prepared Meals, Dough Mixtures, Bakery Products, Toppings and Spreads, and Others) End User (Retail/Household and Food Service Sector) |

|

Countries Covered |

U.S., Canada, and Mexico |

|

Market Players Covered |

Lamb Weston, Inc., Lutosa, Idahoan Foods, LLC., AGRANA Beteiligungs-AG, Alexia Foods., Farm Frites, HyFun Foods., J.R. Simplot Company, 11er Nahrungsmittel GmbH, Bem Brasil Alimentos, Cavendish Farms, Agrarfrost GmbH & Co. KG, McCain Foods Limited, Aviko, MASH DIRECT, J.R. Short Snack Products, Bart’s Potato Company, The Kraft Heinz Company, Agristo, and Himalaya Food International Ltd. among others |

Market Definition

Potato processing involves a multitude of techniques to achieve desired end products. This process is typically carried out in specialized potato processing plants that are equipped with various tools and equipment. The typical steps involved in the production of french fries, chips, flakes, and starch include cleaning, peeling, washing, slicing, and blanching fresh potatoes. Processed potato products are used by households, fast food chains, and restaurants as they are already partially prepared, which reduces the time required to prepare dishes such as french fries, soups, salads, and potato snacks. Processed potato is used in a variety of applications by many end-user industries, including the snack industry, ready-to-cook foods industry, bakery, and foodservice industry among others.

North America Potato Processing Market Dynamics

This section deals with understanding the market drivers, advantages, restraints, and challenges. All of this is discussed in detail below:

Driver

- Growing Consumption of Convenience and Frozen Foods Among the Consumers

There is an increasing trend in the demand for convenience and frozen foods. Numerous factors have contributed to the rise in demand for frozen and convenient processing potato products. Primarily, as a result of busier lifestyles, people now need quick and simple meal options. The products made from frozen potatoes provide a quick and easy solution. Additionally, frozen potatoes and convenient products have a longer shelf life than fresh potato products, which makes them a sensible choice for customers who want to stock up on essentials. Moreover, because frozen potatoes and convenient products are adaptable and can be used in a variety of dishes, from sides to main courses, both home cooks and food service providers favor them. Furthermore, the cost of products is economical, which is another important consideration for people trying to cut costs on groceries. Overall, the rising demand for frozen potato products is being driven by a combination of convenience, usefulness, versatility, and affordability.

In addition to the aforementioned factors, the rising demand for frozen and convenient processing potato products has also been influenced by the COVID-19 pandemic. The demand for pantry essentials with longer shelf lives, like frozen potato products, has increased as more people stay at home and cook more frequently. The pandemic has also affected the world's food supply chain, which has led to changes in the availability and cost of fresh produce. As a more dependable and cost-effective substitute for fresh potatoes, consumers are increasingly turning to frozen potato products. Overall, the pandemic has emphasized the value of having dependable and practical food options at home, and frozen potato products are a choice that consumers are making more frequently.

Thus, several factors can be credited to the rising demand for frozen and convenient potato products. The popularity of frozen potatoes and convenient products has been influenced by busy lifestyles, longer shelf life, versatility, affordability, and disruptions in the North America food supply chain. This trend has also been influenced by the COVID-19 pandemic, as consumers seek dependable and practical options to stock their pantries in uncertain times. Because of how quickly and easily they can be prepared, frozen potatoes and convenient products are now a common ingredient in many homes and restaurants. Frozen potatoes and convenient products are likely to continue to be popular options for years to come as consumer demand for convenience and practicality grows. This increasing demand for convenience frozen and convenient products of potatoes are expected to drive the market in the forecast period.

Opportunity

- Technological Innovation in Potato Processing

The North America market for potato processing is experiencing significant growth due to technological innovation in the sector. Technological advancements in processing have allowed potato processing businesses to increase productivity, decrease waste, and create new and inventive products, like flavored fries. Additionally, these technological developments have improved product quality control for potato processors, allowing them to guarantee that every batch of potatoes is processed uniformly and following high standards for quality and safety. In addition, ongoing research and development regarding processed potato quality measurements or processing control are expected to create an opportunity for the market to grow in the future.

Restraint/Challenge

- Unfavorable Environmental Concerns

Potato is considered a temperature climate crop. It is grown only under such conditions where the temperature during the growing seasons is moderately cool. The vegetative growth of the plant is best at a temperature of 24°C while tuber development is favored at t 20°C. Potato is grown as a summer crop in the hills and as a winter crop in the tropical and subtropical. The crop can be raised to an altitude of 3000m above sea level. Cultivating potatoes is complicated as they require certain weather conditions and temperatures to prosper and grow. This creates a difficulty for cultivators across the world, due to fluctuating weather conditions. Due to North America warming, it has been becoming difficult for cultivators to manage these temperature conditions, due to which the production of potatoes has decreased.

Thus, the weather fluctuations and specific temperature requirements of the potatoes have been a reason for the decreased production of potatoes across regions, which is ultimately affecting the North America potato processing market, hence, creating a major restraint in the growth of the market.

Recent Developments

- In March 2023, The Kraft Heinz Company, in collaboration with BEES, has announced the extension of their partnership to boost the B2B marketplace. The aim is to unlock approximately 1 million new potential points of sale across Latin America (LATAM), particularly in Mexico, Colombia, and Peru. The new agreement in the LATAM region is expected to act as a driving force for Kraft Heinz to achieve its Emerging Markets strategy by expanding its points of distribution and providing more products to retailers in the region.

- In February 2023, According to a statement from Lamb Weston Holdings Inc., the remaining equity interests in the company's European joint venture with Meijer Frozen Foods B.V. have now been fully acquired. The final transaction consideration included 1,952,421 shares of Lamb Weston common stock and €525 million in cash, subject to certain adjustments. In October 2022, the Company declared its intention to acquire a stake in the company. This acquisition has helped the company to be more competitive in the market and gain a new consumer base.

North America Potato Processing Market Scope

The North America potato processing market is segmented into six notable segments based on category, type, shape, packaging, application, and end user. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to make strategic decisions to identify core market applications.

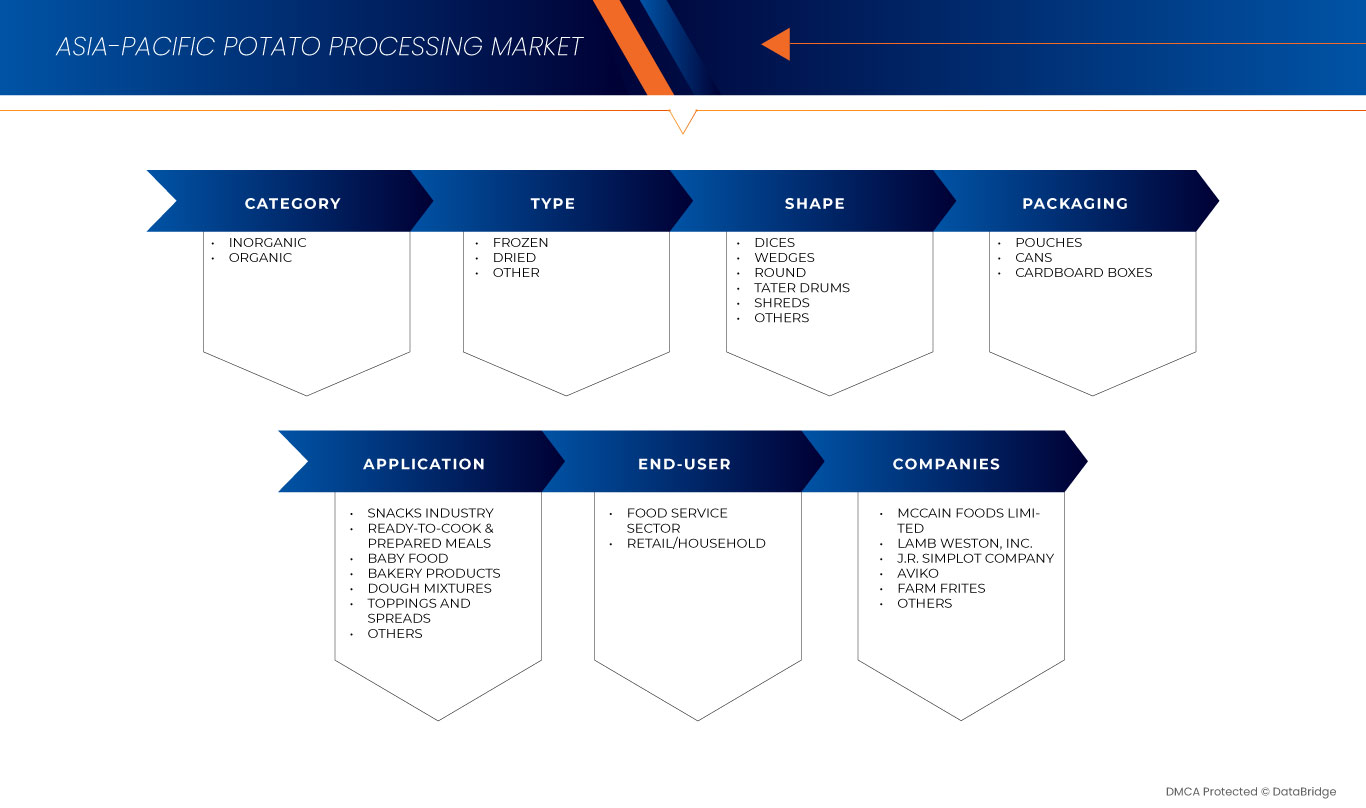

Category

- Organic

- Inorganic

On the basis of category, the North America potato processing market is segmented into organic and inorganic.

Type

- Frozen

- Dried

- Others

On the basis of type, the North America potato processing market is segmented into frozen, dried, and others.

Shape

- Round

- Shreds

- Dice

- Wedges

- Tater Drums

- Others

On the basis of shape, the North America potato processing market is segmented into round, shreds, dice, wedges, tater drums, and others.

Packaging

- Pouches

- Cans

- Cardboard Boxes

On the basis of packaging, the North America potato processing market is segmented into pouches, cans and cardboard boxes.

Application

- Snacks Industry

- Baby Food

- Ready-To-Cook & Prepared Meals

- Toppings and Spreads

- Dough Mixtures

- Bakery Products

- Others

On the basis of application, the North America potato processing market is segmented into snacks industry, baby food, ready-to-cook & prepared meals, toppings and spreads, dough mixtures, bakery products, and others.

End User

- Retail/Household

- Food Service Sector

On the basis of end user, the North America potato processing market is segmented into retail/household and food service sector.

North America Potato Processing Market Regional Analysis/Insights

The North America potato processing market is segmented on the basis of category, type, shape, packaging, application, and end user.

The countries in the North America potato processing market are the U.S., Canada, and Mexico.

U.S. is dominating the North America potato processing market. U.S. dominates in the region due to the increasing use of potato processing and promotional activities by the market players is boosting the demand for potato processing products. Along with this, manufacturers are launching various potato products that are driving up market demand.

The country section of the report also provides individual market-impacting factors and changes in market regulation that impact the current and future trends of the market. Data point downstream and upstream value chain analysis, technical trends Porter’s five forces analysis, and case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and North America Potato Processing Based Market Share Analysis

The North America potato processing market competitive landscape provides details of competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product trials pipelines, product approvals, patents, product width and breadth, application dominance, technology lifeline curve. The above data points provided are only related to the companies’ focus related to the North America potato processing market.

Some of the prominent participants operating in the North America potato processing market are Lamb Weston, Inc., Lutosa, Idahoan Foods, LLC., AGRANA Beteiligungs-AG, Alexia Foods., Farm Frites, HyFun Foods., J.R. Simplot Company, 11er Nahrungsmittel GmbH, Bem Brasil Alimentos, Cavendish Farms, Agrarfrost GmbH & Co. KG, McCain Foods Limited, Aviko, MASH DIRECT, J.R. Short Snack Products, Bart’s Potato Company, The Kraft Heinz Company, Agristo, and Himalaya Food International Ltd. among others.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA POTATO PROCESSING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 DBMR MARKET POSITION GRID

2.8 MULTIVARIATE MODELLING

2.9 CATEGORY LIFELINE CURVE

2.1 MARKET END-USER COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER'S FIVE FORCES

4.1.1 THREAT OF NEW ENTRANTS

4.1.2 THREAT OF SUBSTITUTES

4.1.3 CUSTOMER BARGAINING POWER

4.1.4 SUPPLIER BARGAINING POWER

4.1.5 INTERNAL COMPETITION (RIVALRY)

4.2 BRAND OUTLOOK

4.2.1 COMPARATIVE BRAND ANALYSIS

4.2.2 PRODUCT VS BRAND OVERVIEW

4.3 GROWTH STRATEGIES ADOPTED BY KEY MARKET PLAYERS

4.4 IMPACT OF ECONOMIC SLOWDOWN

4.4.1 OVERVIEW

4.4.2 IMPACT ON PRICE

4.4.3 IMPACT ON SUPPLY CHAIN

4.4.4 IMPACT ON SHIPMENT

4.4.5 IMPACT ON COMPANY'S STRATEGIC DECISIONS

4.5 IMPORT-EXPORT ANALYSIS

4.6 TECHNOLOGICAL INNOVATIONS

4.7 FACTORS AFFECTING BUYING DECISION

4.7.1 LARGE PRODUCT RANGE

4.7.2 COMPANY AUTHENTICITY

4.7.3 DISPOSABLE INCOME

4.8 INDUSTRY TRENDS AND FUTURE PERSPECTIVE

4.8.1 RISING ADOPTION OF ADVANCED TECHNOLOGIES IN THE POTATO PROCESSING INDUSTRY

4.8.2 CERTIFICATIONS AND LABELLING CLAIMS AMONG MANUFACTURERS

4.8.3 BUSINESS EXPANSIONS THROUGH DIFFERENT STRATEGIC DECISIONS

4.8.4 FUTURE PERSPECTIVE

4.9 PRICING INDEX

4.1 PRODUCTION CAPACITY OUTLOOK

4.11 RAW MATERIAL COVERAGE

4.11.1 FRENCH FRIES AND OTHER FROZEN POTATO PRODUCTS

4.11.2 DRIED POTATO PRODUCTS

4.11.3 PRE-COOKED AND READY-TO-EAT POTATO PRODUCTS

4.12 SUPPLY CHAIN ANALYSIS

4.12.1 RAW MATERIAL PROCUREMENT

4.12.2 PROCESSING

4.12.3 MARKETING AND DISTRIBUTION

4.12.4 END USERS

4.13 VALUE CHAIN ANALYSIS

4.14 REGULATION COVERAGE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING CONSUMPTION OF CONVENIENCE AND FROZEN FOODS AMONG THE CONSUMERS

5.1.2 GROWTH OF RESTAURANT AND QUICK SERVICE FOOD SECTORS

5.1.3 GROWING POPULATION AND DISPOSABLE INCOME OF CONSUMERS

5.1.1 AVAILABILITY OF WIDE RANGE VARIETIES OF PRODUCTS

5.2 RESTRAINTS

5.2.1 INCREASING HEALTH PROBLEMS ASSOCIATED WITH THE HIGHER CONSUMPTION OF PROCESSED POTATO SNACKS

5.2.2 UNFAVORABLE ENVIRONMENTAL CONCERNS

5.3 OPPORTUNITIES

5.3.1 TECHNOLOGICAL INNOVATION IN POTATO PROCESSING

5.3.2 INCREASING DEMAND FOR ORGANIC POTATO PROCESSING PRODUCTS

5.4 CHALLENGES

5.4.1 HIGH COST ASSOCIATED WITH POTATO CHIPS MACHINES

5.4.2 FLUCTUATION IN PRICES OF RAW MATERIALS

6 NORTH AMERICA POTATO PROCESSING MARKET, BY REGION

6.1 NORTH AMERICA

6.1.1 U.S.

6.1.2 MEXICO

6.1.3 CANADA

7 COMPANY LANDSCAPE

7.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

8 SWOT ANALYSIS

9 COMPANY PROFILES

9.1 MCCAIN FOODS LIMITED

9.1.1 COMPANY SNAPSHOT

9.1.2 COMPANY SHARE ANALYSIS

9.1.3 PRODUCT PORTFOLIO

9.1.4 RECENT DEVELOPMENTS

9.2 LAMB WESTON, INC. (2022)

9.2.1 COMPANY SNAPSHOT

9.2.2 REVENUE ANALYSIS

9.2.3 COMPANY SHARE ANALYSIS

9.2.4 PRODUCT PORTFOLIO

9.2.5 RECENT DEVELOPMENTS

9.3 J.R. SIMPLOT COMPANY

9.3.1 COMPANY SNAPSHOT

9.3.2 COMPANY SHARE ANALYSIS

9.3.3 PRODUCT PORTFOLIO

9.3.4 RECENT DEVELOPMENT

9.4 AVIKO

9.4.1 COMPANY SNAPSHOT

9.4.2 COMPANY SHARE ANALYSIS

9.4.3 PRODUCT PORTFOLIO

9.4.4 RECENT DEVELOPMENTS

9.5 FARM FRITES

9.5.1 COMPANY SNAPSHOT

9.5.2 COMPANY SHARE ANALYSIS

9.5.3 PRODUCT PORTFOLIO

9.5.4 RECENT DEVELOPMENTS

9.6 11ER NAHRUNGSMITTEL GMBH

9.6.1 COMPANY SNAPSHOT

9.6.2 PRODUCT PORTFOLIO

9.6.3 RECENT DEVELOPMENT

9.7 AGRANA BETEILIGUNGS-AG (2022)

9.7.1 COMPANY SNAPSHOT

9.7.2 REVENUE ANALYSIS

9.7.3 PRODUCT PORTFOLIO

9.7.4 RECENT DEVELOPMENT

9.8 AGRARFROST GMBH & CO. KG GMBH & CO. KG

9.8.1 COMPANY SNAPSHOT

9.8.2 PRODUCT PORTFOLIO

9.8.3 RECENT DEVELOPMENTS

9.9 AGRISTO

9.9.1 COMPANY SNAPSHOT

9.9.2 PRODUCT PORTFOLIO

9.9.3 RECENT DEVELOPMENT

9.1 ALEXIA FOODS.

9.10.1 COMPANY SNAPSHOT

9.10.2 PRODUCT PORTFOLIO

9.10.3 RECENT DEVELOPMENTS

9.11 BART’S POTATO COMPANY

9.11.1 COMPANY SNAPSHOT

9.11.2 PRODUCT PORTFOLIO

9.11.3 RECENT DEVELOPMENTS

9.12 BEM BRASIL ALIMENTOS

9.12.1 COMPANY SNAPSHOT

9.12.2 PRODUCT PORTFOLIO

9.12.3 RECENT DEVELOPMENT

9.13 CAVENDISH FARMS

9.13.1 COMPANY SNAPSHOT

9.13.2 PRODUCT PORTFOLIO

9.13.3 RECENT DEVELOPMENTS

9.14 HIMALAYA FOOD INTERNATIONAL LTD. (2022)

9.14.1 COMPANY SNAPSHOT

9.14.2 REVENUE ANALYSIS

9.14.3 PRODUCT PORTFOLIO

9.14.4 RECENT DEVELOPMENT

9.15 HYFUN FOODS.

9.15.1 COMPANY SNAPSHOT

9.15.2 PRODUCT PORTFOLIO

9.15.3 RECENT DEVELOPMENT

9.16 IDAHOAN FOODS, LLC.

9.16.1 COMPANY SNAPSHOT

9.16.2 PRODUCT PORTFOLIO

9.16.3 RECENT DEVELOPMENTS

9.17 J.R. SHORT SNACK PRODUCTS

9.17.1 COMPANY SNAPSHOT

9.17.2 PRODUCT PORTFOLIO

9.17.3 RECENT DEVELOPMENTS

9.18 LUTOSA

9.18.1 COMPANY SNAPSHOT

9.18.2 PRODUCT PORTFOLIO

9.18.3 RECENT DEVELOPMENT

9.19 MASH DIRECT

9.19.1 COMPANY SNAPSHOT

9.19.2 PRODUCT PORTFOLIO

9.19.3 RECENT DEVELOPMENTS

9.2 THE KRAFT HEINZ COMPANY (2022)

9.20.1 COMPANY SNAPSHOT

9.20.2 REVENUE ANALYSIS

9.20.3 PRODUCT PORTFOLIO

9.20.4 RECENT DEVELOPMENTS

10 QUESTIONNAIRE

11 RELATED REPORTS

Список таблиц

TABLE 1 IMPORT DATA OF "POTATOES, PREPARED OR PRESERVED OTHERWISE THAN BY VINEGAR OR ACETIC ACID, FROZEN"; HS CODE OF PRODUCT: 200410

TABLE 2 IMPORT DATA OF " POTATOES, PREPARED OR PRESERVED OTHERWISE THAN BY VINEGAR OR ACETIC ACID (EXCLUDING FROZEN)"; HS CODE OF PRODUCT: 200520

TABLE 3 EXPORT DATA OF " POTATOES, PREPARED OR PRESERVED OTHERWISE THAN BY VINEGAR OR ACETIC ACID, FROZEN"; HS CODE OF PRODUCT: 200410

TABLE 4 EXPORT DATA OF " POTATOES, PREPARED OR PRESERVED OTHERWISE THAN BY VINEGAR OR ACETIC ACID (EXCLUDING FROZEN)"; HS CODE OF PRODUCT: 200520

TABLE 5 TOP 5 COMPANIES - PRODUCTION CAPACITY ANALYSIS

TABLE 6 SUPPLY CHAIN OF THE NORTH AMERICA POTATO PROCESSING MARKET

TABLE 7 REGULATORY COVERAGE

TABLE 8 NORTH AMERICA POTATO PROCESSING MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 9 NORTH AMERICA POTATO PROCESSING MARKET, BY COUNTRY, 2021-2030 (KILO TONS)

TABLE 10 NORTH AMERICA POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (USD MILLION)

TABLE 11 NORTH AMERICA POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (KILO TONS)

TABLE 12 NORTH AMERICA POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 13 NORTH AMERICA FROZEN IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 14 NORTH AMERICA FROZEN FRENCH FRIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 15 NORTH AMERICA POTATO SPECIALTIES IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 16 NORTH AMERICA CUT SPECIALTIES IN POTATO PROCESSING MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 17 NORTH AMERICA MASH SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 18 NORTH AMERICA SHREDDED SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 19 NORTH AMERICA POTATO PROCESSING MARKET, BY SHAPE, 2021-2030 (USD MILLION)

TABLE 20 NORTH AMERICA POTATO PROCESSING MARKET, BY PACKAGING, 2021-2030 (USD MILLION)

TABLE 21 NORTH AMERICA POTATO PROCESSING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 22 NORTH AMERICA POTATO PROCESSING MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 23 NORTH AMERICA FOOD SERVICE SECTOR IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 24 NORTH AMERICA RESTAURANTS IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 25 NORTH AMERICA RESTAURANTS IN POTATO PROCESSING MARKET, BY SERVICE CATEGORY, 2021-2030 (USD MILLION)

TABLE 26 U.S. POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (USD MILLION)

TABLE 27 U.S. POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (KILO TONS)

TABLE 28 U.S. POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 29 U.S. FROZEN IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 30 U.S. FROZEN FRENCH FRIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 31 U.S. POTATO SPECIALTIES IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 32 U.S. CUT SPECIALTIES IN POTATO PROCESSING MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 33 U.S. MASH SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 34 U.S. SHREDDED SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 35 U.S. POTATO PROCESSING MARKET, BY SHAPE, 2021-2030 (USD MILLION)

TABLE 36 U.S. POTATO PROCESSING MARKET, BY PACKAGING, 2021-2030 (USD MILLION)

TABLE 37 U.S. POTATO PROCESSING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 38 U.S. POTATO PROCESSING MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 39 U.S. FOOD SERVICE SECTOR IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 40 U.S. RESTAURANTS IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 41 U.S. RESTAURANTS IN POTATO PROCESSING MARKET, BY SERVICE CATEGORY, 2021-2030 (USD MILLION)

TABLE 42 MEXICO POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (USD MILLION)

TABLE 43 MEXICO POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (KILO TONS)

TABLE 44 MEXICO POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 45 MEXICO FROZEN IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 46 MEXICO FROZEN FRENCH FRIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 47 MEXICO POTATO SPECIALTIES IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 48 MEXICO CUT SPECIALTIES IN POTATO PROCESSING MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 49 MEXICO MASH SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 50 MEXICO SHREDDED SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 51 MEXICO POTATO PROCESSING MARKET, BY SHAPE, 2021-2030 (USD MILLION)

TABLE 52 MEXICO POTATO PROCESSING MARKET, BY PACKAGING, 2021-2030 (USD MILLION)

TABLE 53 MEXICO POTATO PROCESSING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 54 MEXICO POTATO PROCESSING MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 55 MEXICO FOOD SERVICE SECTOR IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 56 MEXICO RESTAURANTS IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 57 MEXICO RESTAURANTS IN POTATO PROCESSING MARKET, BY SERVICE CATEGORY, 2021-2030 (USD MILLION)

TABLE 58 CANADA POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (USD MILLION)

TABLE 59 CANADA POTATO PROCESSING MARKET, BY CATEGORY, 2021-2030 (KILO TONS)

TABLE 60 CANADA POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 61 CANADA FROZEN IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 62 CANADA FROZEN FRENCH FRIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 63 CANADA POTATO SPECIALTIES IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 64 CANADA CUT SPECIALTIES IN POTATO PROCESSING MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 65 CANADA MASH SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 66 CANADA SHREDDED SPECIALTIES IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 67 CANADA POTATO PROCESSING MARKET, BY SHAPE, 2021-2030 (USD MILLION)

TABLE 68 CANADA POTATO PROCESSING MARKET, BY PACKAGING, 2021-2030 (USD MILLION)

TABLE 69 CANADA POTATO PROCESSING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 70 CANADA POTATO PROCESSING MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 71 CANADA FOOD SERVICE SECTOR IN POTATO PROCESSING MARKET, BY SEGMENT, 2021-2030 (USD MILLION)

TABLE 72 CANADA RESTAURANTS IN POTATO PROCESSING MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 73 CANADA RESTAURANTS IN POTATO PROCESSING MARKET, BY SERVICE CATEGORY, 2021-2030 (USD MILLION)

Список рисунков

FIGURE 1 NORTH AMERICA POTATO PROCESSING MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA POTATO PROCESSING MARKET: DATA TRIANGULATION

FIGURE 3 THE NORTH AMERICA POTATO PROCESSING MARKET : DROC ANALYSIS

FIGURE 4 THE NORTH AMERICA POTATO PROCESSING MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA POTATO PROCESSING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA POTATO PROCESSING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA POTATO PROCESSING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA POTATO PROCESSING MARKET: MARKET END-USER COVERAGE GRID

FIGURE 9 THE NORTH AMERICA POTATO PROCESSING MARKET: SEGMENTATION

FIGURE 10 RISING DEMAND FOR FROZEN AND DEHYDRATED POTATO PRODUCTS AMONG CONSUMERS IS DRIVING THE GROWTH OF THE NORTH AMERICA POTATO PROCESSING MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 11 THE INORGANIC SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA POTATO PROCESSING MARKET IN 2023 & 2030

FIGURE 12 FIGURE: PORTER'S FIVE FORCES

FIGURE 13 VALUE CHAIN OF THE NORTH AMERICA POTATO PROCESSING MARKET

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA POTATO PROCESSING MARKET

FIGURE 15 NORTH AMERICA POTATO PROCESSING MARKET, BY SNAPSHOT (2022)

FIGURE 16 NORTH AMERICA POTATO PROCESSING MARKET, BY COUNTRY (2022)

FIGURE 17 NORTH AMERICA POTATO PROCESSING MARKET, BY COUNTRY (2023 & 2030)

FIGURE 18 NORTH AMERICA POTATO PROCESSING, BY COUNTRY (2022 & 2030)

FIGURE 19 NORTH AMERICA POTATO PROCESSING, BY CATEGORY (2023 - 2030)

FIGURE 20 NORTH AMERICA POTATO PROCESSING MARKET: COMPANY SHARE 2022 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.