North America Polyurethane Foam Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.13 Billion

USD

8.87 Billion

2024

2032

USD

6.13 Billion

USD

8.87 Billion

2024

2032

| 2025 –2032 | |

| USD 6.13 Billion | |

| USD 8.87 Billion | |

| % | |

Сегментация рынка пенополиуретана в Северной Америке по видам продукции (гибкая пена, жесткая пена и напыляемая пена), категориям (открытые и закрытые ячейки), плотности состава (низкоплотная, среднеплотная и высокоплотная), процессу (формованная пена, блочная пена, напыление и ламинирование), конечным потребителям (постельные принадлежности и мебель, строительство, автомобилестроение, электроника, упаковка, обувь и другие) — тенденции отрасли и прогноз до 2032 года.

Анализ рынка пенополиуретана

Рынок полиуретановой пены демонстрирует устойчивый рост, обусловленный растущим спросом со стороны таких отраслей, как строительство, автомобилестроение и мебель, благодаря своим превосходным изоляционным и амортизирующим свойствам. Рынок в целом разделен на жесткие и гибкие пены, причем жесткие пены активно используются в изоляционных приложениях, а гибкие пены широко используются в постельных принадлежностях и мебели. Растущие проблемы устойчивости и экологические нормы стимулируют разработку биооснованных и низкоэмиссионных альтернатив. Азиатско-Тихоокеанский регион лидирует на рынке, чему способствуют быстрая урбанизация, расширение инфраструктуры и промышленный рост. Кроме того, инновации в области легких и энергоэффективных пенных решений продолжают формировать будущее отрасли.

Размер рынка пенополиуретана

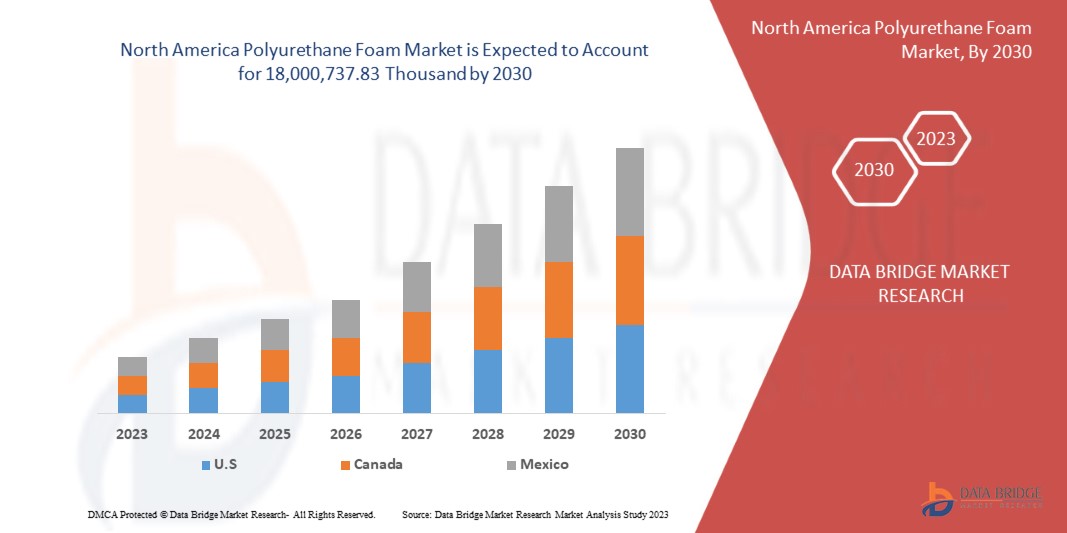

Ожидается, что рынок пенополиуретана в Северной Америке достигнет 8,87 млрд долларов США к 2032 году с 6,13 млрд долларов США в 2024 году, увеличившись со значительным среднегодовым темпом роста в 4,9% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка пенополиуретана

«Позитивный взгляд на строительный сектор»

Строительная отрасль может стать основной движущей силой в расширении рынка пенополиуретана. Деятельность, связанная со строительством, растет благодаря прямым иностранным инвестициям в развивающиеся экономики. Цемент, дерево, стекло, металлы и глина являются одними из наиболее распространенных материалов, используемых в строительной отрасли. Полиуретан используется в строительстве для создания высокопроизводительных изделий, которые прочны, но легки по весу, хорошо функционируют, долговечны и легко адаптируются. Пенополиуретан — это гибкий химический продукт, используемый во многих типичных строительных применениях, таких как склеивание, заполнение, герметизация и изоляция. Его высокие тепло- и звукоизоляционные свойства делают его идеальным продуктом для изоляции водопроводных труб, склеивания и герметизации крыш и стен и, что наиболее важно, установки оконных и дверных рам. Такой рост деятельности, связанной со строительством, и широкое применение пенополиуретана в строительной отрасли увеличили рост рынка пенополиуретана.

Область применения отчета и сегментация рынка пенополиуретана

Атрибуты | Обзор рынка полиуретановой пены |

Охваченные сегменты |

|

Страны, охваченные | США, Канада и Мексика |

Ключевые игроки рынка | Henkel AG & Co. KGaA (Германия), Saint-Gobain (Франция), Huntsman International LLC (США), BASF (Германия), INOAC CORPORATION (Япония), Dow (США), SEKISUI CHEMICAL CO., LTD. (Япония), Sunpreeth Engineers (Индия), Recticel NV/SA (Бельгия), Sheela Foam Ltd. (Индия), Eurofoam Srl (Италия), Rogers Corporation (США), UFP Technologies, Inc. (США), General Plastics Manufacturing Company, Inc. (США), Meenakshi Polymers Pvt. Ltd. (Индия), Foamcraft Inc. (США), ALSTONE INDUSTRIES PVT. LTD. (Индия), Wisconsin Foam Products (США), Tirupati Foam Ltd (Индия) |

Возможности рынка |

|

Информационные наборы данных с добавленной стоимостью | Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка пенополиуретана

Пенополиуретан — это полимер, полученный в результате реакции диизоцианата и полиола. Пенополиуретан обычно называют пенополиуретаном или пеной PUR. Пенополиуретан обеспечивает изоляцию и защиту материалов от внешних источников, вызывающих коррозию. Тип реагента или катализатора, используемого с изоцианатом в производстве пенополиуретана, зависит от области применения пенополиуретана. Существует три типа пенополиуретана: жесткий, гибкий и распыляемый.

Динамика рынка пенополиуретана

Драйверы

- Растущее признание в автомобильном и авиационном секторе

Пенополиуретан — это полимерный материал с высокой прочностью на разрыв, малым весом, химической стойкостью, технологичностью и механическими характеристиками, который используется в различных приложениях. Благодаря своим отличительным свойствам растет спрос на легкие и высокопроизводительные материалы в аэрокосмической и автомобильной промышленности. В автомобильной промышленности автомобильная пена играет важную роль, поскольку она играет важную роль в безопасности и комфорте пассажиров, от автомобильных сидений до подложки коврового покрытия. Пенополиуретан используется в автомобильной промышленности для отделки, сидений, подголовников, звукоизоляции и фильтров кондиционеров. Это связано с тем, что пена — это материал, который обеспечивает широкий спектр свойств, таких как блокировка вибрации, поглощение звука и изоляция. Как открытые, так и закрытые поры пены могут использоваться в автомобильной амортизации и сиденьях в современных автомобилях. Пенополиуретан в современных автомобилях обеспечивает транспортным средствам больший пробег благодаря своей прочной и чрезвычайно легкой природе, что еще больше снижает общий вес автомобиля. В результате повышается топливная экономичность и снижается воздействие на окружающую среду. Такие высокопроизводительные приложения в автомобильном секторе будут стимулировать рост рынка пенополиуретана.

Применение полиуретановой пены в аэрокосмической промышленности слишком разнообразно. Она используется в таких структурных элементах, как стены пассажирских салонов, багажные отсеки, потолки, элементы туалетов, подушки кабины экипажа, а также разделители классов и секций. Пена может защитить самолет и пассажиров внутри него от чрезмерных колебаний температуры. Плотность аэрокосмической пены также помогает предотвратить утечку воздуха в самолет и из него, тем самым сохраняя давление в салоне. Она также может служить звуковым барьером, защищающим пассажиров от высоких уровней децибел двигателей самолетов. Например, в июне 2022 года, согласно статье, опубликованной Linden Industries, LLC. Полиуретановая пена широко используется в салонах автомобилей благодаря своим амортизирующим, долговечным и шумопоглощающим свойствам. Она повышает комфорт и поддержку в автомобильных сиденьях и подголовниках, а также обеспечивает амортизацию. Приборные панели и дверные панели используют ее для изоляции и минимизации дорожного шума. Ее прочность обеспечивает долговечность, несмотря на частое использование. Она необходима для повышения безопасности и удобства пассажиров, она остается ключевым материалом в конструкции транспортных средств

- Растущий спрос на различные предметы домашнего обихода

Домашняя обстановка — это предметы, которые размещаются в комнате, чтобы сделать ее более комфортной и приятной. К ним относятся любые подвижные предметы, такие как мебель, шторы, ковры и предметы декора, которые дополняют дизайн комнаты. Пенополиуретаны широко применяются в домашней обстановке благодаря своим уникальным характеристикам, таким как низкая плотность, высокие механические свойства и низкая теплопроводность. Пенополиуретаны — это легкие пористые материалы, которые обладают многообещающими эксплуатационными характеристиками. Такие материалы также применяются в конечных приложениях в подушках, присутствующих в предметах мебели, таких как диваны и кресла, что стимулирует рост рынка пенополиуретана.

Такие факторы, как рост населения, рост урбанизации, склонность к качественным матрасам и улучшение институциональной инфраструктуры стимулируют продажи матрасов в сегментах недвижимости и гостеприимства. Гибкий пенополиуретан имеет ячеистую структуру, которая обеспечивает определенную компрессию и упругость, что обеспечивает амортизирующий эффект. Эта особенность широко используется в мебели, матрасах, подушках и ковровых покрытиях. Рост таких секторов, как жилье, гостеприимство и железные дороги, является еще одним фактором роста рынка матрасов из пенополиуретана. Например, По данным ISPF, исследование было проведено Индийской федерацией товаров для сна. В Индии общий рынок матрасов составил около 18,6 млн единиц, при этом ожидаемый новый спрос на матрасы составил 7 млн единиц в год. Кроме того, средний цикл замены матрасов составил 12 лет, а спрос на замену матрасов составил 11,6 млн единиц. Исследование также показало, что канал мебели имеет важное значение для нового спроса, составляя 50% от общего объема продаж матрасов. Кроме того, матрасы на основе пены составили 52,6% от общего объема продаж, тогда как матрасы на основе пружин составили 13,5%, а матрасы на основе кокосового волокна — 34%.

Возможности

- Прибыльные перспективы в отношении экологически чистых пен

Пенополиуретаны стали одним из самых важных материалов в отрасли, поскольку они являются одними из самых адаптируемых полимеров. Они используются в автомобильной промышленности для сидений, обивки и бамперов; в мебели в качестве наполнителей для подушек сидений, диванов и матрасов; в упаковочном секторе; в строительстве для тепло- и звукоизоляции; и среди других применений. Помимо их низкой плотности, низкой теплопроводности и выдающихся механических характеристик, одним из основных преимуществ пенополиуретанов является возможность регулировать их плотность и жесткость в соответствии с требованиями рынка.

Однако этот полимер в основном основан на нефти. Опасения по поводу окружающей среды требуют, чтобы полиуретаны производились более устойчиво, например, с использованием возобновляемых сырьевых ресурсов или переработкой полиуретановых пен. Изменение поведения потребителей в сторону использования устойчивых материалов, строгие правила и положения правительства и шаги производителей по сокращению использования нефтяного сырья при производстве пен — вот несколько факторов, которые привели к позитивному взгляду на экологически чистые пены. Такие шаги приведут к разработке полиуретановых пен, которые являются биоразлагаемыми и экологически чистыми. Производители также сотрудничают с другими компаниями и разрабатывают мощности по переработке полиуретановой пены. Например, в сентябре 2023 года, согласно статье, опубликованной Crain Communications, Inc., Covestro сотрудничала с Selena Group с целью разработки устойчивых полиуретановых (ПУ) пен для изоляции зданий. Она использовала биоатрибутированный МДИ Covestro в модернизированной пене Ultra-Fast 70, что сократило ее углеродный след на 60%. Пена затвердела в течение 90 минут и дала выход 70 литров на контейнер. Она соответствовала качеству пен на основе ископаемых и поддерживала бесшовную интеграцию. Selena включила в свой ассортимент пены биополиолы и переработанные ПЭТ-материалы

- Поддерживающая политика правительства в отношении инвестиций на внутренних рынках

Рост располагаемого дохода, быстрая урбанизация, разнообразные промышленные приложения, высокое потребление, увеличение прямых иностранных инвестиций и многообещающий экспортный потенциал — вот некоторые факторы, способствующие росту химической промышленности в развивающихся экономиках, таких как Индия и Китай. Различные появляющиеся возможности для производства специальных химикатов и полимерных продуктов создадут огромный внутренний спрос. Развивающиеся страны будут самоэффективны в производстве сырья и конечного продукта. Кроме того, инвестиции из развитых стран или создание химического завода в странах с развивающейся экономикой могут предложить широкие возможности для роста рынка полиуретановой пены в Северной Америке.

Пенополиуретан применяется в различных отраслях промышленности, таких как автомобилестроение, мебель, строительство, упаковка, текстиль, обувь и другие. Рост рынка этих отраслей будет способствовать дальнейшему росту экономики развивающихся стран. Научно-исследовательские и опытно-конструкторские работы, технологические достижения, рост спроса со стороны отраслей конечного потребителя, а также благоприятная политика и рамки повлияли на рост химической промышленности в таких странах. Например, в сентябре 2022 года, по данным Arab News, с общими расходами в размере 1,1 триллиона долларов США на инфраструктурные и проекты в сфере недвижимости с момента объявления Саудовской Аравией Vision 2030 в 2016 году, страна Саудовская Аравия уверенно движется к тому, чтобы стать крупнейшей в мире строительной площадкой. Саудовская Аравия легко станет крупнейшей в мире строительной площадкой, с более чем 555 000 жилых единиц, более 275 000 гостиничных номеров, более 4,3 миллиона квадратных метров торговых площадей и более 6,1 миллиона квадратных метров офисных помещений, запланированных для королевства. Такая масштабная инфраструктурная установка приведет к широкому использованию пенополиуретана в строительном секторе в ближайшие годы.

Ограничения/Проблемы

- Использование вредных химикатов при производстве пенополиуретана

Пенополиуретаны используются в различных областях применения, от мебели до изоляции. Однако использование различных химикатов при производстве пенополиуретанов вызывает проблемы с экологией и здоровьем у рабочей силы, участвующей в производстве. Полиуретан является продуктом полимеризации различных полиолов и диизоцианатов, полученных из сырой нефти. В процессе участвуют различные вспениватели, отвердители, антипирены, поверхностно-активные вещества и катализаторы. Обычно используемые полиолы — полиэтиленгликоль, полипропиленгликоль и политетраметиленгликоль. В то же время толуолдиизоцианат (ТДИ) и метилендифенилдиизоцианат (МДИ) являются обычно используемыми диизоцианатными материалами. Например, по данным Агентства по охране окружающей среды США (EPA), в марте 2023 года диизоцианаты, такие как МДИ и ТДИ, как утверждается, вызывают астму, повреждение легких и даже смерть в некоторых случаях у задействованных рабочих. EPA разработало план действий по их защитному контролю в рабочих подразделениях. Выброс летучих органических соединений в процессе производства, как утверждается, создает проблемы для окружающей среды.

- Волатильность цен на сырье

Производственный процесс в любой отрасли зависит от цены на сырье. Чем выше волатильность цены на сырье, тем выше вероятность колебания себестоимости продукции и роста рынка.

Основным сырьем для производства пенополиуретана являются полиолы и диизоцианаты, полученные из сырой нефти. Цена на это сырье определяется несколькими причинами, такими как климат, цепочка поставок, спрос, доступность, ограничения и экономическое положение страны. Например, в ноябре 2024 года, согласно статье, опубликованной Polymerupdate, нефтеперерабатывающие компании столкнулись со значительным снижением рентабельности в третьем квартале 2024 года из-за слабой маржи переработки, при этом GRM упала до 1,3 доллара США за баррель в сентябре 2024 года, самого низкого уровня с момента пика COVID-19. Это стало результатом низких цен на сырую нефть, увеличения доступности российской сырой нефти и слабого спроса, особенно со стороны Китая. Экономический рост в Северной Америке оставался стабильным на уровне 3,1% в 2024 году, с рисками снижения из-за геополитической напряженности и сектора недвижимости Китая. Он также пострадал, поскольку внедрение электромобилей, биотоплива и СПГ снизило спрос на нефтяное топливо в Азии и Европе. Новые мощности по переработке нефти еще больше оказали давление на маржу

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка пенополиуретана

Рынок сегментирован на основе продукта, категории, плотности состава, процесса и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Продукт

- Эластичная пена

- Жесткая пена

- Распыляемая пена

Категория

- Открытая ячейка

- Закрытая ячейка

Плотность состава

- Низкоплотный состав

- Состав средней плотности

- Высокоплотный состав

Процесс

- Формованная пена

- Плитный пенопласт

- Распыление

- Ламинирование

Конечный пользователь

- Постельные принадлежности и мебель

- Строительство и возведение

- Автомобильный

- Электроника

- Упаковка

- Обувь

- Другие

Региональный анализ рынка пенополиуретана

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по продукту, категории, плотности, процессу и конечному пользователю, как указано выше.

Страны, охваченные рынком: США, Канада и Мексика.

Ожидается, что США будут доминировать на североамериканском рынке полиуретана из-за своей хорошо развитой промышленной базы, высокого спроса со стороны строительного и автомобильного секторов, а также передовых исследований в области полиуретановых технологий. Присутствие крупных производителей в сочетании с высокими инвестициями в инфраструктуру и энергоэффективные здания стимулирует значительное потребление полиуретана. Кроме того, строгие правила, поощряющие устойчивые и высокопроизводительные материалы, привели к более широкому внедрению передовых полиуретановых формул.

Ожидается, что США станут самыми быстрорастущими рынками из-за растущего спроса на легкие и прочные материалы в таких отраслях, как аэрокосмическая промышленность, производство мебели и электроники. Растущие тенденции в области устойчивого развития, включая разработку биоматериалов и перерабатываемых полиуретанов, а также непрерывный технологический прогресс еще больше ускоряют расширение рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка пенополиуретана

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Северной Америке, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка пенополиуретана являются:

- Henkel AG & Co. KGaA (Германия)

- Сен-Гобен (Франция)

- Huntsman International LLC (США)

- БАСФ (Германия)

- КОРПОРАЦИЯ INOAC (Япония)

- Доу (США)

- SEKISUI CHEMICAL CO., LTD. (Япония)

- Sunpreeth Engineers (Индия)

- Recticel NV/SA (Бельгия)

- Sheela Foam Ltd. (Индия)

- Eurofoam Srl (Италия)

- Корпорация Роджерс (США)

- UFP Technologies, Inc. (США)

- General Plastics Manufacturing Company, Inc. (США)

- Meenakshi Polymers Pvt. Ltd. (Индия)

- Foamcraft Inc. (США)

- ALSTONE INDUSTRIES PVT. LTD. (Индия)

- Изделия из пенопласта Wisconsin (США)

- Tirupati Foam Ltd (Индия)

Последние разработки на рынке пенополиуретана:

- В сентябре 2022 года Saint-Gobain получила все необходимые разрешения от соответствующих органов на приобретение GCP Applied Technologies Inc. (крупного североамериканского игрока в области строительной химии). Это приобретение помогает компании получить большее признание в области строительной химии

- В мае 2020 года корпорация Huntsman объявила о ребрендинге своего ведущего мирового бизнеса по производству распыляемой полиуретановой пены в Huntsman Building Solutions. Huntsman Building Solutions — это всемирная платформа в рамках подразделения полиуретанов компании Huntsman. Этот ребрендинг помог компании расширить свой бизнес в сфере полиуретановой пены.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRODUCT LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END-USER COVERAGE GRID

2.11 DBMR VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS:

4.1.2 ECONOMIC FACTORS:

4.1.3 SOCIAL FACTORS:

4.1.4 TECHNOLOGICAL FACTORS:

4.1.5 LEGAL FACTORS:

4.1.6 ENVIRONMENTAL FACTORS:

4.2 PORTER'S FIVE FORCES:

4.2.1 THE THREAT OF NEW ENTRANTS:

4.2.2 THE THREAT OF SUBSTITUTES:

4.2.3 CUSTOMER BARGAINING POWER:

4.2.4 SUPPLIER BARGAINING POWER:

4.2.5 INTERNAL COMPETITION (RIVALRY):

4.3 CLIMATE CHANGE SCENARIO

4.3.1 ENVIRONMENTAL CONCERNS

4.3.2 INDUSTRY RESPONSE

4.3.3 GOVERNMENT'S ROLE

4.3.4 ANALYST RECOMMENDATION

4.4 SUPPLY CHAIN ANALYSIS

4.4.1 OVERVIEW

4.4.2 LOGISTIC COST SCENARIO

4.4.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.5 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

4.6 VENDOR SELECTION CRITERIA

4.6.1 RAW MATERIAL COVERAGE

4.7 PRICING ANALYSIS

4.8 PRODUCTION CONSUMPTION ANALYSIS

4.9 PRODUCTION CAPACITY ANALYSIS

5 REGULATION COVERAGE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 POSITIVE OUTLOOK TOWARD THE CONSTRUCTION SECTOR

6.1.2 GROWING ACCEPTANCE IN THE AUTOMOTIVE AND AVIATION SECTOR

6.1.3 RISING DEMAND FOR VARIOUS HOME FURNISHING APPLICATIONS

6.1.4 INCREASING DEMAND FOR PROTECTIVE PACKAGING

6.1.5 RISING ADOPTION OF POLYURETHANE FOAMS IN THE TEXTILE AND FOOTWEAR INDUSTRY

6.2 RESTRAINTS

6.2.1 ENVIRONMENTAL AND HEALTH HAZARDS ASSOCIATED WITH THE USAGE OF POLYURETHANE FOAM

6.2.2 AVAILABILITY OF SUBSTITUTES IN MARKET

6.3 OPPORTUNITIES

6.3.1 LUCRATIVE OUTLOOK TOWARDS ENVIRONMENTALLY FRIENDLY FOAMS

6.3.2 SUPPORTIVE GOVERNMENT POLICIES REGARDING INVESTMENT IN DOMESTIC MARKETS, INCLUDING CHINA AND INDIA

6.4 CHALLENGES

6.4.1 HARMFUL CHEMICAL USAGE IN POLYURETHANE FOAM PRODUCTION

6.4.2 VOLATILITY IN RAW MATERIAL PRICES

6.4.3 STRINGENT RULES AND REGULATIONS FOR POLYURETHANE FOAMS

7 NORTH AMERICA POLYURETHANE FOAM MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 FLEXIBLE FOAM

7.3 RIGID FOAM

7.4 SPRAY FOAM

8 NORTH AMERICA POLYURETHANE FOAM MARKET, BY CATEGORY

8.1 OVERVIEW

8.2 OPEN CELL

8.3 CLOSED CELL

9 NORTH AMERICA POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION

9.1 OVERVIEW

9.2 LOW-DENSITY COMPOSITION

9.3 MEDIUM-DENSITY COMPOSITION

9.4 HIGH-DENSITY COMPOSITION

10 NORTH AMERICA POLYURETHANE FOAM MARKET, BY PROCESS

10.1 OVERVIEW

10.2 MOLDED FOAM

10.3 SLABSTOCK FOAM

10.4 SPRAYING

10.5 LAMINATION

11 NORTH AMERICA POLYURETHANE FOAM MARKET, BY END-USER

11.1 OVERVIEW

11.2 BEDDING & FURNITURE

11.3 BUILDING & CONSTRUCTION

11.4 AUTOMOTIVE

11.5 ELECTRONICS

11.6 PACKAGING

11.7 FOOTWEAR

11.8 OTHERS

12 NORTH AMERICA POLYURETHANE FOAM MARKET, BY REGION

12.1 NORTH AMERICA

12.1.1 U.S.

12.1.2 CANADA

12.1.3 MEXICO

13 NORTH AMERICA POLYURETHANE FOAM MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

14 COMPANY PROFILES

14.1 HENKEL AG & CO. KGAA

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 SWOT ANALYSIS

14.1.4 COMPANY SHARE ANALYSIS

14.1.5 PRODUCT PORTFOLIO

14.1.6 RECENT DEVELOPMENTS

14.2 SAINT-GOBAIN

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 SWOT ANALYSIS

14.2.6 RECENT DEVELOPMENT

14.3 HUNTSMAN INTERNATIONAL LLC

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 SWOT ANALYSIS

14.3.5 PRODUCT PORTFOLIO

14.3.6 RECENT DEVELOPMENTS

14.4 BASF

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 SWOT ANALYSIS

14.4.6 RECENT DEVELOPMENT

14.5 INOAC CORPORATION

14.5.1 COMPANY SNAPSHOT

14.5.2 COMPANY SHARE ANALYSIS

14.5.3 PRODUCT PORTFOLIO

14.5.4 SWOT ANALYSIS

14.5.5 RECENT DEVELOPMENT

14.6 ALSTONE INDUSTRIES PVT. LTD.

14.6.1 COMPANY SNAPSHOT

14.6.2 SWOT ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENTS

14.7 DOW

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.8 EUROFOAM S.R.L.

14.8.1 COMPANY SNAPSHOT

14.8.2 SWOT ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENTS

14.9 FOAMCRAFT, INC.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 SWOT ANALYSIS

14.9.4 RECENT DEVELOPMENTS

14.1 GENERAL PLASTICS MANUFACTURING COMPANY, INC.

14.10.1 COMPANY SNAPSHOT

14.10.2 SWOT ANALYSIS

14.10.3 PRODUCT PORTFOLIO

14.10.4 RECENT DEVELOPMENTS

14.11 MEENAKSHI POLYMERS PVT. LTD.

14.11.1 COMPANY SNAPSHOT

14.11.2 SWOT ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENTS

14.12 RECTICEL NV/SA

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 SWOT ANALYSIS

14.12.4 PRODUCT PORTFOLIO

14.12.5 RECENT DEVELOPMENT

14.13 ROGERS CORPORATION

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 REVENUE ANALYSIS

14.13.4 SWOT ANALYSIS

14.13.5 RECENT DEVELOPMENTS

14.14 SEKISUI CHEMICAL CO., LTD.

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 SWOT ANALYSIS

14.14.5 RECENT DEVELOPMENT

14.15 SHEELA FOAM LTD.

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 SWOT ANALYSIS

14.15.4 PRODUCT PORTFOLIO

14.15.5 RECENT DEVELOPMENTS

14.16 SUNPREETH ENGINEERS

14.16.1 COMPANY SNAPSHOT

14.16.2 SWOT ANALYSIS

14.16.3 PRODUCT PORTFOLIO

14.16.4 RECENT DEVELOPMENTS

14.17 TIRUPATI FOAM LTD.

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 SWOT ANALYSIS

14.17.4 PRODUCT PORTFOLIO

14.17.5 RECENT DEVELOPMENTS

14.18 UFP TECHNOLOGIES, INC.

14.18.1 COMPANY SNAPSHOT

14.18.2 REVENUE ANALYSIS

14.18.3 PRODUCT PORTFOLIO

14.18.4 SWOT ANALYSIS

14.18.5 RECENT DEVELOPMENT

14.19 WISCONSIN FOAM PRODUCTS

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 SWOT ANALYSIS

14.19.4 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Список таблиц

TABLE 1 REGULATORY COVERAGE

TABLE 2 NORTH AMERICA POLYURETHANE FOAM MARKET: BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 3 NORTH AMERICA POLYURETHANE FOAM MARKET: BY PRODUCT, 2018-2032 (TONS)

TABLE 4 NORTH AMERICA FLEXIBLE FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 5 NORTH AMERICA FLEXIBLE FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 6 NORTH AMERICA RIGID FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 7 NORTH AMERICA RIGID FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 8 NORTH AMERICA SPRAY FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 9 NORTH AMERICA SPRAY FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 10 NORTH AMERICA POLYURETHANE FOAM MARKET: BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 11 NORTH AMERICA POLYURETHANE FOAM MARKET: BY CATEGORY, 2018-2032 (TONS)

TABLE 12 NORTH AMERICA OPEN CELL IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 13 NORTH AMERICA OPEN CELL IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 14 NORTH AMERICA CLOSED CELL IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 15 NORTH AMERICA CLOSED CELL IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 16 NORTH AMERICA POLYURETHANE FOAM MARKET: BY DENSITY COMPOSITION, 2018-2032 (USD THOUSAND)

TABLE 17 NORTH AMERICA POLYURETHANE FOAM MARKET: BY DENSITY COMPOSITION, 2018-2032 (TONS)

TABLE 18 NORTH AMERICA LOW-DENSITY COMPOSITION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 19 NORTH AMERICA LOW-DENSITY COMPOSITION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 20 NORTH AMERICA MEDIUM-DENSITY COMPOSITION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 21 NORTH AMERICA MEDIUM-DENSITY COMPOSITION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 22 NORTH AMERICA HIGH-DENSITY COMPOSITION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 23 NORTH AMERICA HIGH-DENSITY COMPOSITION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 24 NORTH AMERICA POLYURETHANE FOAM MARKET: BY PROCESS, 2018-2032 (USD THOUSAND)

TABLE 25 NORTH AMERICA POLYURETHANE FOAM MARKET: BY PROCESS, 2018-2032 (TONS)

TABLE 26 NORTH AMERICA MOLDED FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 27 NORTH AMERICA MOLDED FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 28 NORTH AMERICA SLABSTOCK FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 29 NORTH AMERICA SLABSTOCK FOAM IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 30 NORTH AMERICA SPRAYING IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 31 NORTH AMERICA SPRAYING IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 32 NORTH AMERICA LAMINATION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 33 NORTH AMERICA LAMINATION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 34 NORTH AMERICA POLYURETHANE FOAM MARKET: BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 35 NORTH AMERICA POLYURETHANE FOAM MARKET: BY END-USER, 2018-2032 (TONS)

TABLE 36 NORTH AMERICA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 37 NORTH AMERICA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 38 NORTH AMERICA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 39 NORTH AMERICA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 40 NORTH AMERICA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 41 NORTH AMERICA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 42 NORTH AMERICA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 43 NORTH AMERICA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 NORTH AMERICA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 45 NORTH AMERICA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 46 NORTH AMERICA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 47 NORTH AMERICA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 48 NORTH AMERICA ELECTRONICS IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 49 NORTH AMERICA ELECTRONICS IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 50 NORTH AMERICA ELECTRONICS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 51 NORTH AMERICA PACKAGING IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 52 NORTH AMERICA PACKAGING IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 53 NORTH AMERICA PACKAGING IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 54 NORTH AMERICA PACKAGING IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 55 NORTH AMERICA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 56 NORTH AMERICA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 57 NORTH AMERICA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 58 NORTH AMERICA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 NORTH AMERICA OTHERS IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 60 NORTH AMERICA OTHERS IN POLYURETHANE FOAM MARKET, BY REGION, 2018-2032, (TONS)

TABLE 61 NORTH AMERICA OTHERS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 62 NORTH AMERICA POLYURETHANE FOAM MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 63 NORTH AMERICA POLYURETHANE FOAM MARKET, BY COUNTRY, 2018-2032 (TONS)

TABLE 64 NORTH AMERICA POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 65 NORTH AMERICA POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (TONS)

TABLE 66 NORTH AMERICA POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 67 NORTH AMERICA POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (TONS)

TABLE 68 NORTH AMERICA POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (USD THOUSAND)

TABLE 69 NORTH AMERICA POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (TONS)

TABLE 70 NORTH AMERICA POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (USD THOUSAND)

TABLE 71 NORTH AMERICA POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (TONS)

TABLE 72 NORTH AMERICA POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 73 NORTH AMERICA POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (TONS)

TABLE 74 NORTH AMERICA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 75 NORTH AMERICA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 76 NORTH AMERICA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 77 NORTH AMERICA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 78 NORTH AMERICA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 79 NORTH AMERICA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 NORTH AMERICA ELECTRONICS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 81 NORTH AMERICA PACKAGING IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 82 NORTH AMERICA PACKAGING IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 NORTH AMERICA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 84 NORTH AMERICA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 85 NORTH AMERICA OTHERS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 86 U.S. POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 87 U.S. POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (TONS)

TABLE 88 U.S. POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 89 U.S. POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (TONS)

TABLE 90 U.S. POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (USD THOUSAND)

TABLE 91 U.S. POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (TONS)

TABLE 92 U.S. POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (USD THOUSAND)

TABLE 93 U.S. POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (TONS)

TABLE 94 U.S. POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 95 U.S. POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (TONS)

TABLE 96 U.S. BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 97 U.S. BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 U.S. BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 99 U.S. BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 U.S. AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 101 U.S. AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 102 U.S. ELECTRONICS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 103 U.S. PACKAGING IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 104 U.S. PACKAGING IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 105 U.S. FOOTWEAR IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 106 U.S. FOOTWEAR IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 U.S. OTHERS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 CANADA POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 109 CANADA POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (TONS)

TABLE 110 CANADA POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 111 CANADA POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (TONS)

TABLE 112 CANADA POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (USD THOUSAND)

TABLE 113 CANADA POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (TONS)

TABLE 114 CANADA POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (USD THOUSAND)

TABLE 115 CANADA POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (TONS)

TABLE 116 CANADA POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 117 CANADA POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (TONS)

TABLE 118 CANADA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 119 CANADA BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 120 CANADA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 121 CANADA BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 CANADA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 123 CANADA AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 124 CANADA ELECTRONICS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 125 CANADA PACKAGING IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 126 CANADA PACKAGING IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 127 CANADA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 128 CANADA FOOTWEAR IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 CANADA OTHERS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 MEXICO POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 131 MEXICO POLYURETHANE FOAM MARKET, BY PRODUCT, 2018-2032 (TONS)

TABLE 132 MEXICO POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 133 MEXICO POLYURETHANE FOAM MARKET, BY CATEGORY, 2018-2032 (TONS)

TABLE 134 MEXICO POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (USD THOUSAND)

TABLE 135 MEXICO POLYURETHANE FOAM MARKET, BY DENSITY COMPOSITION, 2018-2032 (TONS)

TABLE 136 MEXICO POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (USD THOUSAND)

TABLE 137 MEXICO POLYURETHANE FOAM MARKET, BY PROCESS, 2018-2032 (TONS)

TABLE 138 MEXICO POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 139 MEXICO POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (TONS)

TABLE 140 MEXICO BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 141 MEXICO BEDDING & FURNITURE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 MEXICO BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 143 MEXICO BUILDING & CONSTRUCTION IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 144 MEXICO AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 145 MEXICO AUTOMOTIVE IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 146 MEXICO ELECTRONICS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 147 MEXICO PACKAGING IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 148 MEXICO PACKAGING IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 149 MEXICO FOOTWEAR IN POLYURETHANE FOAM MARKET, BY END-USER, 2018-2032 (USD THOUSAND)

TABLE 150 MEXICO FOOTWEAR IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 151 MEXICO OTHERS IN POLYURETHANE FOAM MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

Список рисунков

FIGURE 1 NORTH AMERICA POLYURETHANE FOAM MARKET

FIGURE 2 NORTH AMERICA POLYURETHANE FOAM MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA POLYURETHANE FOAM MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA POLYURETHANE FOAM MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA POLYURETHANE FOAM MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA POLYURETHANE FOAM MARKET: THE PRODUCT LIFE LINE CURVE

FIGURE 7 NORTH AMERICA POLYURETHANE FOAM MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA POLYURETHANE FOAM MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NORTH AMERICA POLYURETHANE FOAM MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NORTH AMERICA POLYURETHANE FOAM MARKET: MARKET END-USER COVERAGE GRID

FIGURE 11 NORTH AMERICA POLYURETHANE FOAM MARKET: VENDOR SHARE ANALYSIS

FIGURE 12 NORTH AMERICA POLYURETHANE FOAM MARKET: SEGMENTATION

FIGURE 13 NORTH AMERICA POLYURETHANE FOAM MARKET EXECUTIVE SUMMARY

FIGURE 14 THREE SEGMENTS COMPRISE THE NORTH AMERICA POLYURETHANE FOAM MARKET, BY PRODUCT

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 A POSITIVE OUTLOOK TOWARDS THE BUILDING AND CONSTRUCTION SECTOR IS EXPECTED TO DRIVE THE NORTH AMERICA POLYURETHANE FOAM MARKET IN THE FORECAST PERIOD

FIGURE 17 THE FLEXIBLE FOAM SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA POLYURETHANE FOAM MARKET IN 2025 AND 2032

FIGURE 18 VENDOR SELECTION CRITERIA

FIGURE 19 ESTIMATED PRODUCTION CONSUMPTION ANALYSIS

FIGURE 20 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA POLYURETHANE FOAM MARKET

FIGURE 21 NORTH AMERICA POLYURETHANE FOAM MARKET: BY PRODUCT, 2024

FIGURE 22 NORTH AMERICA POLYURETHANE FOAM MARKET: BY CATEGORY, 2024

FIGURE 23 NORTH AMERICA POLYURETHANE FOAM MARKET: BY DENSITY COMPOSITION, 2024

FIGURE 24 NORTH AMERICA POLYURETHANE FOAM MARKET: BY PROCESS, 2024

FIGURE 25 NORTH AMERICA POLYURETHANE FOAM MARKET: BY END-USER, 2024

FIGURE 26 NORTH AMERICA POLYURETHANE FOAM MARKET: SNAPSHOT (2024)

FIGURE 27 NORTH AMERICA POLYURETHANE FOAM MARKET: COMPANY SHARE 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.