North America Organic Fruits Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.71 Billion

USD

46.58 Billion

2024

2032

USD

19.71 Billion

USD

46.58 Billion

2024

2032

| 2025 –2032 | |

| USD 19.71 Billion | |

| USD 46.58 Billion | |

| % | |

Рынок органических фруктов в Северной Америке по типу (яблоки, клубника, малина, черника, вишня, груша, виноград, киви, нектарины, ананасы, манго, папайя, дыня, бананы, гранат, арбуз, апельсин, персик, маракуйя и другие), форме (замороженные, нарезанные кубиками, пюре, порошок и другие), каналу сбыта (прямой и косвенный), конечному потребителю (домохозяйства, пищевая промышленность и сектор общественного питания), стране (США, Канада, Мексика). Тенденции отрасли и прогноз до 2028 года.

Анализ рынка и аналитика : рынок органических фруктов в Северной Америке

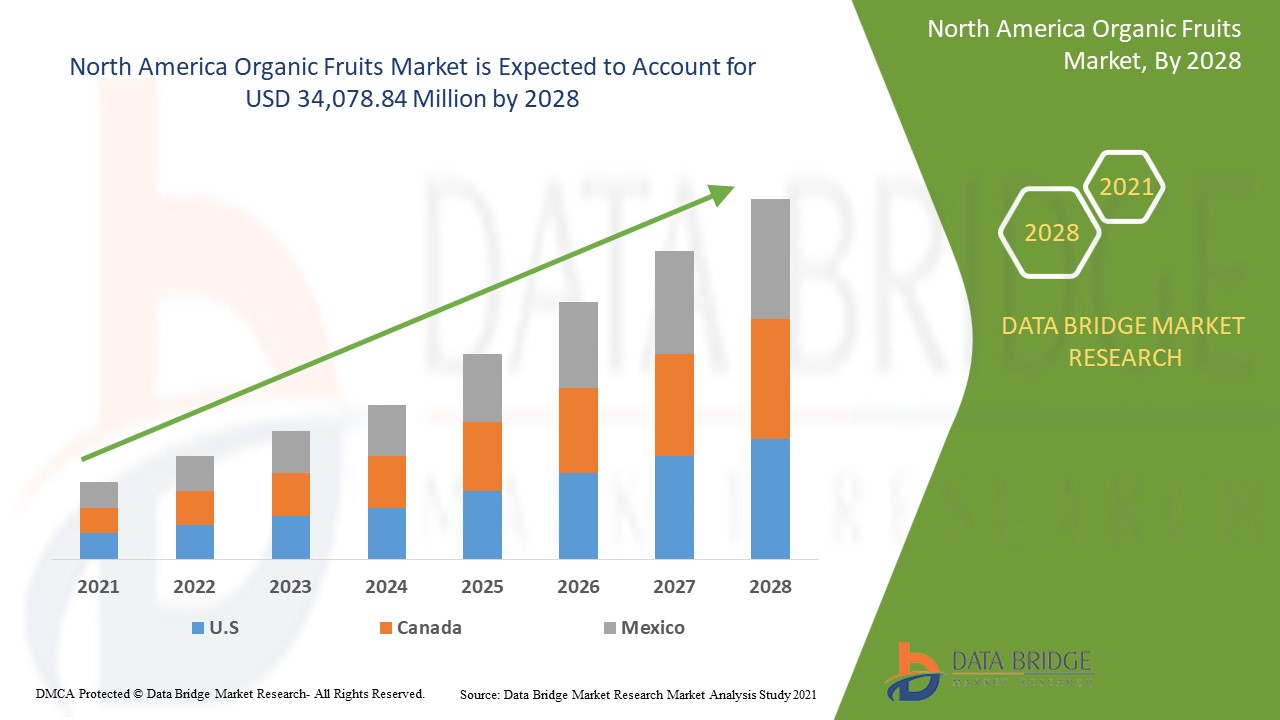

Ожидается, что рынок органических фруктов будет расти в прогнозируемый период с 2021 по 2028 год. По данным Data Bridge Market Research, среднегодовой темп роста рынка составит 13,6% в прогнозируемый период с 2021 по 2028 год, и ожидается, что к 2028 году его объем достигнет 34 078,84 млн долларов США.

Органические фрукты производятся с помощью методов органического земледелия. Органическая еда выращивается без использования синтетических химикатов, таких как удобрения и пестициды. Также она не содержит генетически модифицированных организмов (ГМО). Органическое земледелие имеет множество преимуществ как для потребителей, так и для окружающей среды. Оно помогает улучшить качество почвы и сохранить грунтовые воды. Существуют различные применения органических фруктов в пищевой промышленности, включая использование органических фруктов в жевательных резинках, безалкогольных напитках, шоколаде, желе, тортах и пирожных и т. д.

Растущий спрос на органические продукты питания по сравнению с обычными, быстрая урбанизация, более широкое внедрение здорового образа жизни и растущая практика устойчивого земледелия в целях сохранения окружающей среды являются движущими силами роста рынка. Факторами, которые сдерживают рост рынка, являются высокая себестоимость производства и низкая урожайность, строгое государственное регулирование и ограниченное производство органических фруктов по сравнению с обычными фруктами. Улучшение цепочки поставок органических фруктов и повышение осведомленности потребителей о пользе органических фруктов для здоровья могут стать лучшими возможностями для рынка органических фруктов. Высокие цены на органические фрукты по сравнению с обычными фруктами могут стать проблемой для рынка.

В этом отчете о рынке органических фруктов содержатся сведения о доле рынка, новых разработках и анализе продуктового портфеля, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в рыночных правилах, одобрений продуктов, стратегических решений, запусков продуктов, географических расширений и технологических инноваций на рынке. Чтобы понять анализ и рыночный сценарий, свяжитесь с нами для получения аналитического обзора, наша команда поможет вам создать решение по влиянию на доход для достижения желаемой цели.

Масштаб и размер рынка органических фруктов в Северной Америке

Рынок органических фруктов в Северной Америке сегментирован на три заметных сегмента, которые основаны на типе, форме, канале сбыта и конечном пользователе. Рост среди сегментов помогает вам анализировать нишевые карманы роста и стратегии подхода к рынку и определять ваши основные области применения и разницу в ваших целевых рынках.

- По типу рынок органических фруктов сегментируется на яблоки , клубнику, малину, чернику , вишню, грушу, виноград, киви, нектарины, ананасы, манго, папайю, дыню, бананы, гранаты, арбузы, апельсины, персики, маракуйю и другие. В 2021 году яблоки занимают наибольшую долю рынка благодаря таким факторам, как крупнейшее производство органических яблок в регионе.

- По форме рынок органических фруктов сегментируется на свежие, замороженные , нарезанные кубиками, пюре, порошкообразные и другие. В 2021 году сегмент свежих фруктов занимает наибольшую долю рынка из-за самого высокого спроса на свежие фрукты со стороны предприятий пищевой промышленности для их переработки в различные формы для потребителей.

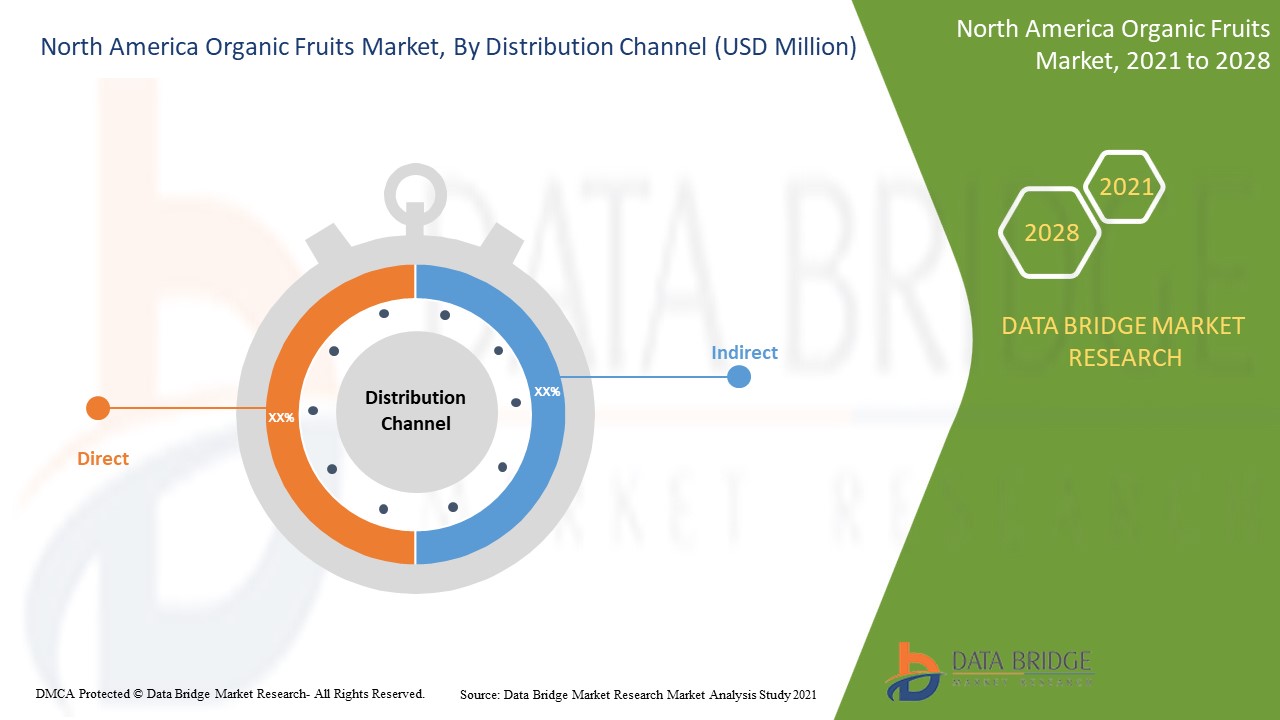

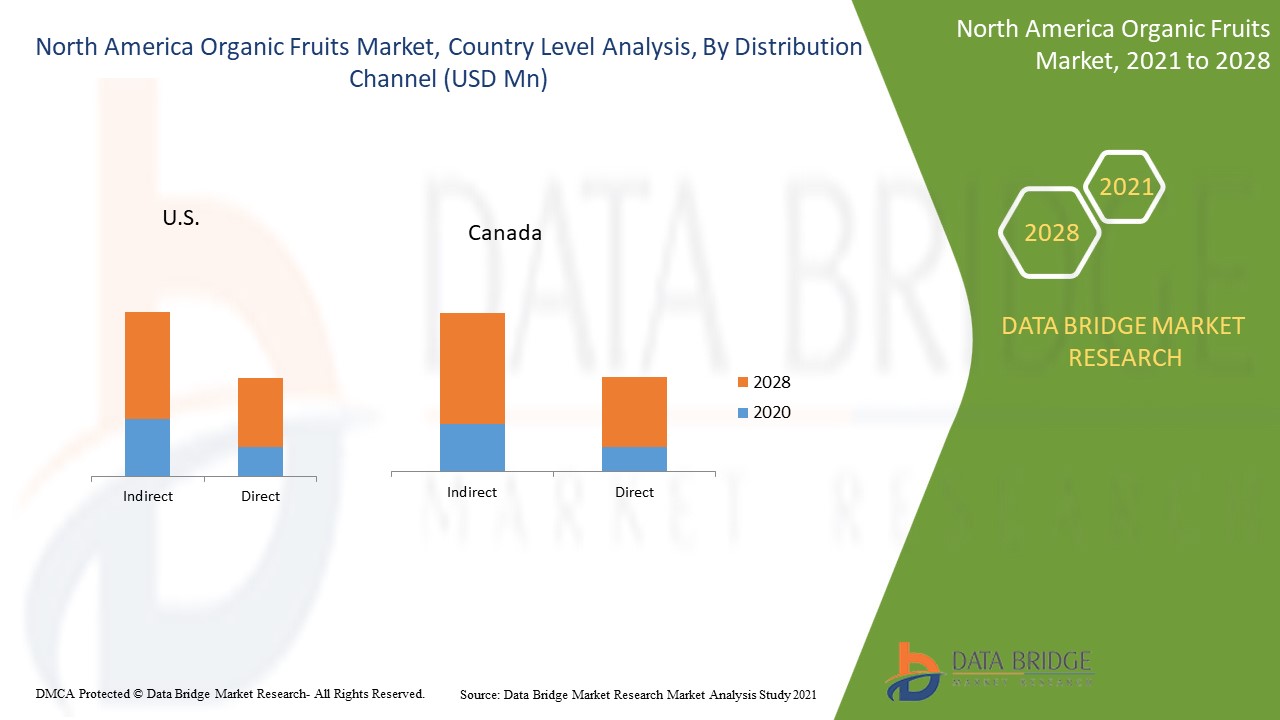

- На основе канала сбыта рынок органических фруктов сегментируется на прямой и косвенный. В 2021 году косвенный сегмент имеет наибольшую долю рынка из-за таких факторов, как наличие органических продуктов больше в розничных магазинах и супермаркетах/гипермаркетах.

- На основе конечного потребителя рынок органических фруктов сегментируется на домохозяйства, пищевую промышленность и сектор общественного питания. В 2021 году сегмент домохозяйств имеет наибольшую долю рынка из-за таких факторов, как более высокий спрос на переработанные, а также свежие органические фрукты со стороны потребителей, а некоторые компании предлагают свою продукцию напрямую потребителям.

Анализ рынка органических фруктов на уровне страны

Проведен анализ рынка органических фруктов, а также предоставлена информация о его размере по категориям сдерживания, технологий и продуктов питания, указанным выше.

Страны, охваченные североамериканским рынком органических фруктов, — это США, Канада и Мексика.

Ожидается, что США будут расти с наиболее многообещающими темпами роста в прогнозируемый период с 2021 по 2028 год как крупнейший промышленник, сосредоточенный на разработке продуктов питания и напитков из органических фруктов и увеличении их применения. Канада растет за счет быстрой урбанизации и все большего принятия здорового образа жизни.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые продажи, замещающие продажи, демографические данные страны, нормативные акты и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по стране учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние каналов продаж.

Растущий спрос на органические фрукты

Рынок органических фруктов также предоставляет вам подробный анализ рынка для каждой страны, рост в отрасли с продажами, продажами компонентов, влиянием технологического развития в органических фруктах и изменениями в сценариях регулирования с их поддержкой рынка органических фруктов. Данные доступны за исторический период с 2010 по 2019 год.

Анализ конкурентной среды и доли рынка органических фруктов

Конкурентная среда рынка органических фруктов содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, сильные и слабые стороны компании, запуск продукта, испытания продуктов, одобрения продуктов, патенты, широта и широта продукта, доминирование приложений, кривая жизненной линии технологий. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком органических фруктов Северной Америки.

Основными игроками, охваченными отчетом, являются Kerr Concentrates, Greenyard, Z Natural Foods, LLC, Organics Unlimited, General Mills Inc., KOYAH, Dole Food Company Inc, Taylor Farms, Farmer's Own Organics, Gustav Wulff GmbH, Royal Ridge Fruits, SunOpta, TRADIN ORGANIC AGRICULTURE BV и The Kraft Heinz Company среди других отечественных игроков. Аналитики DBMR понимают конкурентные преимущества и предоставляют конкурентный анализ для каждого конкурента отдельно.

Многие разработки продуктов также инициируются компаниями по всему миру, что также ускоряет рост рынка органических фруктов.

Например,

- В сентябре 2019 года компания Greenyard, Bakker Barendrecht, которая является крупнейшей компанией по производству свежих фруктов и овощей в Нидерландах, расширила свое новое здание в Риддеркерке, Нидерланды, которое занимает площадь около 30 000 м². Благодаря этому расширению компания сможет удовлетворить растущий спрос на высококачественные фрукты для своих клиентов.

Партнерство, совместные предприятия и другие стратегии увеличивают долю рынка компании за счет увеличения охвата и присутствия. Это также дает преимущество организации в улучшении предложения органических фруктов за счет расширения диапазона размеров.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.