North America Medical Device Warehouse And Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.55 Billion

USD

29.90 Billion

2024

2032

USD

20.55 Billion

USD

29.90 Billion

2024

2032

| 2025 –2032 | |

| USD 20.55 Billion | |

| USD 29.90 Billion | |

| % | |

|

Сегментация рынка складирования и логистики медицинских приборов в Северной Америке по предложениям (услуги, оборудование и программное обеспечение), температуре (комнатной, охлажденной/холодильной, замороженной и др.), способу транспортировки (морские грузоперевозки, авиаперевозки и сухопутные перевозки), применению (диагностические приборы, терапевтические приборы, устройства мониторинга, хирургические приборы и др.), конечному использованию (больницы и клиники, компании, производящие медицинские приборы, научно-исследовательские институты, референтные и диагностические лаборатории, компании скорой медицинской помощи и др.), каналу сбыта (традиционная логистика и третьи лица) — тенденции отрасли и прогноз до 2032 г.

Размер рынка складирования и логистики медицинских приборов в Северной Америке

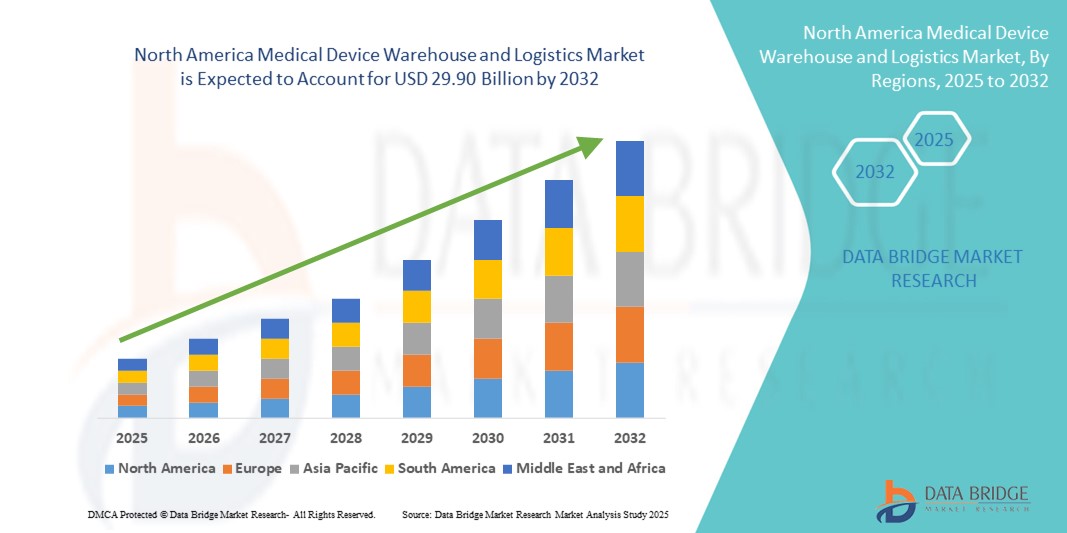

- Объем рынка складирования и логистики медицинских приборов в Северной Америке в 2024 году оценивался в 20,55 млрд долларов США и, как ожидается , достигнет 29,90 млрд долларов США к 2032 году при среднегодовом темпе роста 4,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен расширением инфраструктуры здравоохранения и повышением спроса на эффективные системы цепочек поставок медицинских товаров по всей Северной Америке, что обусловлено ростом распространенности хронических заболеваний, цифровизацией здравоохранения и растущей потребностью в своевременной доставке критически важных медицинских устройств.

- Кроме того, растущий потребительский и институциональный спрос на безопасные, контролируемые по температуре и технологически интегрированные складские решения делает специализированную логистику медицинских изделий краеугольным камнем системы оказания медицинских услуг в регионе. Эти факторы ускоряют внедрение передовых складских и логистических услуг для медицинских изделий, тем самым значительно стимулируя рост отрасли как в государственном, так и в частном секторе здравоохранения в Северной Америке.

Анализ рынка складирования и логистики медицинских приборов в Северной Америке

- Системы хранения и логистики медицинских изделий играют всё более важную роль в обеспечении своевременной, безопасной и соответствующей требованиям доставки медицинской продукции по всей Северной Америке. Эти системы поддерживают температурно-чувствительное хранение, отслеживание в режиме реального времени и эффективную дистрибуцию, что крайне важно для жизненно важных медицинских изделий и оборудования.

- Растущий спрос обусловлен ускоренным развитием инфраструктуры здравоохранения, увеличением импорта и экспорта медицинских технологий, а также строгими нормативными требованиями к прослеживаемости цепочки поставок и управлению холодовой цепью.

- США доминировали на североамериканском рынке складских услуг и логистики медицинских приборов, обеспечив наибольшую долю выручки в 81,2% в 2024 году благодаря развитой экосистеме здравоохранения, высокому потреблению медицинских приборов и широкому внедрению передовых технологий автоматизации складских процессов и логистики с использованием Интернета вещей. Стратегические инвестиции в холодовые цепи и распределительные центры со стороны крупных логистических провайдеров дополнительно стимулируют рост в стране.

- Прогнозируется, что Канада станет самой быстрорастущей страной на рынке складских и логистических услуг медицинского оборудования в Северной Америке. Ожидается, что среднегодовой темп роста составит 9,8% в период с 2025 по 2032 год. Рост обусловлен растущей зависимостью от импорта медицинских изделий, расширением биофармацевтической деятельности и расширением доступа к региональному здравоохранению в отдаленных районах.

- Сегмент наземной логистики доминировал на североамериканском рынке складирования и логистики медицинских устройств с долей рынка 51,4% в 2024 году, что отражает его широкое применение при доставке медицинских устройств на короткие и средние расстояния по всему Ближнему и Среднему Востоку и Африке, подкрепленное разветвленной сетью автомобильных перевозок, которая обеспечивает своевременную и экономически эффективную дистрибуцию.

Область применения отчета и сегментация рынка складирования и логистики медицинских приборов в Северной Америке

|

Атрибуты |

Анализ рынка складирования и логистики медицинских приборов в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка складирования и логистики медицинских приборов в Северной Америке

« Растущая интеграция интеллектуальной логистики и технологий обеспечения соответствия на рынке складирования и логистики медицинских приборов в Северной Америке »

- Важной тенденцией, определяющей рынок складских помещений и логистики медицинских изделий в Северной Америке, является бурный рост автоматизации и технологий интеллектуальной логистики, призванных оптимизировать хранение, обработку и дистрибуцию дорогостоящих медицинских изделий. Эти инновации повышают точность, прослеживаемость и соответствие нормативным требованиям в секторе, где точность и безопасность имеют первостепенное значение.

- Облачные системы управления запасами и датчики с поддержкой Интернета вещей всё чаще используются для мониторинга условий хранения в режиме реального времени, таких как температура, влажность и воздействие ударов, что особенно важно для чувствительных диагностических или имплантируемых устройств. Эти технологии обеспечивают сквозной контроль и своевременные оповещения, помогая сократить порчу и потери.

- Крупнейшие игроки в США и Канаде интегрируют робототехнику и беспилотные управляемые транспортные средства (AGV) в складские операции для повышения эффективности и снижения человеческого фактора при комплектации и отправке заказов. Эти системы особенно полезны для крупномасштабных распределительных центров, работающих с разнообразным и сложным ассортиментом устройств.

- Оптимизация холодильной цепи также является ключевым направлением. Компании инвестируют в интеллектуальную инфраструктуру холодильного хранения с удалённым мониторингом и резервными системами питания для защиты термочувствительных продуктов, таких как хирургические имплантаты, стенты и сердечно-сосудистые устройства.

- Сотрудничество между поставщиками логистических услуг и производителями медицинских приборов позволяет лучше настраивать цепочки поставок, при этом сторонние логистические службы (3PL) предлагают индивидуальные решения по обеспечению соответствия, упаковке и обратной логистике.

- Соблюдение нормативных требований остаётся движущей силой цифровой трансформации. Требования Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) к уникальной идентификации устройств (UDI) и правила Министерства здравоохранения Канады в отношении медицинских изделий способствовали внедрению инструментов сериализации, отслеживания в режиме реального времени и автоматизированной отчётности для повышения ответственности по всей цепочке поставок.

- Растущая конвергенция логистических инноваций, автоматизации соблюдения требований и систем отслеживания в режиме реального времени меняет ландшафт складирования и дистрибуции медицинских приборов по всей Северной Америке, позиционируя рынок для устойчивого роста до 2032 года.

Динамика рынка складирования и логистики медицинских приборов в Северной Америке

Водитель

«Растущий спрос в связи с расширением инфраструктуры здравоохранения и потребностями в холодовой цепи»

- Рынок складских помещений и логистики медицинских приборов в Северной Америке переживает существенный рост благодаря увеличению инвестиций в инфраструктуру здравоохранения, повышению спроса на современные медицинские приборы и растущему вниманию к логистике термочувствительных фармацевтических препаратов и приборов.

- Например, в апреле 2024 года CEVA Logistics расширила свое присутствие в сфере логистики в сфере здравоохранения на Ближнем Востоке, открыв в Дубае новый сертифицированный по стандартам надлежащей дистрибьюторской практики (GDP) объект, предназначенный для предоставления специализированных услуг по доставке медицинских приборов и фармацевтических препаратов.

- В связи с быстрым ростом числа диагностических и хирургических процедур в регионе поставщики логистических услуг все больше внимания уделяют индивидуальным решениям по хранению и транспортировке, которые гарантируют целостность, безопасность и соответствие требованиям устройств.

- Правительственные инициативы по улучшению доступа к здравоохранению, особенно в странах ССЗ и Южной Африке, способствуют расширению централизованных систем складирования и распределительных центров для медицинского оборудования и расходных материалов.

- Рост числа хронических заболеваний и увеличение импорта высокотехнологичных медицинских приборов привели к увеличению потребности в логистических услугах с контролируемой температурой, особенно в категориях товаров, хранящихся при температуре окружающей среды, охлажденных и замороженных, которые становятся необходимыми для обеспечения эффективности и безопасности продукции.

- Более того, растущее внедрение цифровых технологий здравоохранения и интеллектуальных систем отслеживания, таких как датчики на базе RFID и IoT, повышает прозрачность цепочки поставок и эффективность работы, что дополнительно стимулирует рост рынка как в частном, так и в государственном секторе здравоохранения.

Сдержанность/Вызов

« Высокие затраты и пробелы в инфраструктуре в регионах с низким уровнем дохода »

- Несмотря на высокий спрос, рынок сталкивается с такими серьезными проблемами, как ограниченная логистическая инфраструктура в ряде стран Африки к югу от Сахары, непоследовательная нормативно-правовая база и высокие эксплуатационные расходы, связанные с холодильной цепью и безопасными складскими помещениями.

- Например, в то время как Южная Африка и ОАЭ создали передовые складские комплексы, страны с менее развитой инфраструктурой продолжают сталкиваться с такими проблемами, как нестабильная подача электроэнергии, ограниченный доступ к специализированным решениям по грузоперевозкам и разрозненность транспортных сетей.

- Высокие затраты, связанные с созданием холодильных складов, соответствующих требованиям GDP, и обеспечением сквозного отслеживания устройств, являются препятствиями для малых и средних логистических компаний.

- Кроме того, строгие таможенные и импортные правила в разных странах региона часто приводят к задержкам и неэффективности, что влияет на своевременную доставку устройств и результаты лечения пациентов.

- Чтобы преодолеть эти ограничения, государственно-частное партнерство, финансируемые государством логистические стимулы и международное сотрудничество имеют решающее значение для стандартизации процессов и расширения доступа к надежной логистике медицинских устройств в отдаленных и слаборазвитых районах региона.

Объем рынка складирования и логистики медицинских приборов в Северной Америке

Рынок сегментирован по признакам предложения, температуры, способа транспортировки, сферы применения, конечного использования и канала сбыта.

- По предложениям

На основе предлагаемых услуг рынок складских помещений и логистики медицинских изделий в Северной Америке сегментируется на услуги, оборудование и программное обеспечение. Сегмент оборудования доминировал на рынке, обеспечив наибольшую долю выручки в 42,8% в 2024 году, что обусловлено растущим спросом на передовые решения для хранения, инфраструктуру холодовой цепи и системы RFID-отслеживания. Аппаратные компоненты составляют основу эффективных складских операций, обеспечивая хранение и перемещение медицинских изделий в регулируемых условиях.

Прогнозируется, что сегмент программного обеспечения продемонстрирует самые высокие среднегодовые темпы роста на уровне 12,9% в период с 2025 по 2032 год, что будет обусловлено ростом цифровизации логистических операций, растущим спросом на облачные системы управления складами (WMS) и потребностью в прозрачности и отслеживании соответствия в режиме реального времени.

- По температуре

В зависимости от температуры рынок складирования и логистики медицинских изделий в Северной Америке сегментируется на сегменты, связанные с хранением при температуре окружающей среды, охлажденные/холодильные, замороженные и другие. Сегмент, связанный с хранением при температуре окружающей среды, доминировал на рынке с долей выручки 47,3% в 2024 году благодаря большому объему медицинских изделий, нечувствительных к температуре, таких как хирургические инструменты и диагностическое оборудование.

Ожидается, что сегмент охлажденной/замороженной продукции продемонстрирует самые быстрые темпы роста, среднегодовой темп роста составит 10,2% в период с 2025 по 2032 год, что обусловлено ростом спроса на хранение вакцин, диагностических реагентов и имплантируемых устройств при контролируемой температуре.

- По виду транспорта

По типу транспортировки рынок складирования и логистики медицинских изделий в Северной Америке сегментируется на сухопутную, авиа- и морскую логистику. Наибольшая доля рынка в 2024 году составила 51,4%, что обусловлено широким использованием автомобильных транспортных сетей в странах Ближнего Востока и Африки для доставки медицинских изделий на короткие и средние расстояния.

Ожидается, что сегмент логистики авиаперевозок будет расти самыми быстрыми темпами в год на уровне 11,7% в период с 2025 по 2032 год, поскольку он все чаще используется для срочных и температурно-чувствительных перевозок устройств, особенно в отдаленных или недостаточно обслуживаемых регионах.

- По применению

По целевому назначению рынок складских и логистических услуг медицинского оборудования в Северной Америке сегментируется на диагностические устройства, терапевтические устройства, устройства мониторинга, хирургические устройства и другие устройства. Наибольшая доля выручки в 2024 году пришлась на сегмент диагностических устройств – 33,6%, что обусловлено ростом объёмов тестирования, особенно после пандемии COVID-19, и необходимостью безопасного хранения чувствительных диагностических инструментов.

Ожидается, что сегмент устройств мониторинга будет расти самыми быстрыми темпами в год на уровне 10,5% в период с 2025 по 2032 год, чему будет способствовать резкий рост спроса на носимые устройства и технологии дистанционного мониторинга здоровья.

- По конечному использованию

По принципу конечного использования рынок складов и логистики медицинских приборов в Северной Америке сегментируется на больницы и клиники, компании, производящие медицинские приборы, академические и научно-исследовательские институты, референтные и диагностические лаборатории, компании, оказывающие услуги неотложной медицинской помощи, и другие. Сегмент больниц и клиник занимал наибольшую долю рынка в 38,9% в 2024 году благодаря масштабным закупкам и постоянному спросу на медицинские приборы в клинических условиях.

Прогнозируется, что сегмент компаний, производящих медицинское оборудование, продемонстрирует самые высокие среднегодовые темпы роста на уровне 11,2% в период с 2025 по 2032 год, поскольку все больше производителей передают логистические операции на аутсорсинг сторонним поставщикам для обеспечения масштабируемости и экономической эффективности.

- По каналу распространения

По каналам сбыта рынок складирования и логистики медицинских изделий в Северной Америке сегментируется на традиционную логистику и логистику сторонних организаций (3PL). Сегмент 3PL-логистики доминировал с долей рынка 62,4% в 2024 году, что обусловлено растущей тенденцией к аутсорсингу логистических операций, особенно в отношении термочувствительных и соответствующих нормативным требованиям медицинских изделий.

В сегменте традиционной логистики будут наблюдаться самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год. Он будет в основном использоваться больницами и государственными медицинскими учреждениями с возможностями внутренней логистики.

Региональный анализ рынка складирования и логистики медицинских приборов в Северной Америке

- На Северную Америку пришлось 18,4% мирового рынка складирования и логистики медицинских приборов в 2024 году, чему способствовал активный рост частного сектора здравоохранения, внедрение цифрового здравоохранения и потребность в надежных высокопроизводительных логистических системах как в США, так и в Канаде.

- Системы хранения и логистики медицинских приборов играют всё более важную роль в обеспечении безопасной, своевременной и соответствующей нормативным требованиям доставки критически важного медицинского оборудования по всей Северной Америке. Эти системы обеспечивают хранение в холодовой цепи, отслеживание в режиме реального времени и оптимизацию операций дистрибуции, что крайне важно для сохранения целостности чувствительных медицинских приборов и диагностических средств.

- Спрос в Северной Америке обусловлен быстрым расширением инфраструктуры здравоохранения, ростом импорта и экспорта сложных медицинских технологий, а также введением строгих правил прослеживаемости продукции и соблюдения холодовой цепи.

Обзор рынка складирования и логистики медицинских приборов в США

США доминировали на североамериканском рынке складирования и логистики медицинских изделий, обеспечив наибольшую долю выручки в 81,2% в 2024 году благодаря развитой экосистеме здравоохранения, высокому потреблению медицинских изделий и широкому внедрению передовых технологий автоматизации складов и логистики с использованием Интернета вещей. Стратегические инвестиции в холодовые цепи и распределительные центры со стороны крупных логистических провайдеров дополнительно стимулируют рост в стране.

Обзор рынка складирования и логистики медицинских приборов в Канаде

Прогнозируется, что рынок складских помещений и логистики медицинских изделий в Канаде станет самой быстрорастущей страной в регионе: среднегодовой темп роста составит 9,8% в период с 2025 по 2032 год. Рост обусловлен растущей зависимостью от импорта медицинских изделий, расширением биофармацевтической деятельности и расширением доступа к региональному здравоохранению в отдаленных районах. Кроме того, на канадском рынке увеличиваются инвестиции в технологии интеллектуального складирования и устойчивые методы логистики.

Обзор рынка складирования и логистики медицинских приборов в Мексике

Мексиканский рынок складов и логистики медицинских изделий является развивающимся игроком на североамериканском рынке складов и логистики медицинских изделий, выигрывая от близости к США, расширения сектора производства медицинских изделий и развития инфраструктуры здравоохранения. Страна является крупным центром контрактного производства и экспорта медицинских изделий, особенно вдоль границы США и Мексики. Росту также способствуют правительственные инициативы по модернизации логистики холодовой цепи и повышению соответствия нормативно-правовой базы международным стандартам. Ожидается, что в Мексике с 2025 по 2032 год будет наблюдаться устойчивый среднегодовой темп роста на уровне 7,1%, обусловленный ростом медицинского туризма, государственно-частным партнерством в сфере здравоохранения и растущим спросом на логистические решения с контролируемой температурой.

Доля рынка складирования и логистики медицинских приборов в Северной Америке

Лидерами рынка складирования и логистики медицинских приборов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Deutsche Post AG (Германия)

- FedEx (США)

- Кюне+Нагель (Великобритания)

- AWL India Private Limited (Индия)

- CH Robinson Worldwide, Inc. (США)

- CEVA (Франция)

- Dimerco (Тайвань)

- DSV (Дания)

- Hansa International (Китай)

- Hellmann Worldwide Logistics SE & Co. KG (Германия)

- Империал (Южная Африка)

- Mercury Business Services (США)

- OIA Global (США)

- Omni Logistics, LLC (США)

- Группа компаний «Ренус» (Германия)

- SEKO (США)

- ТИБА (Испания)

- Toll Holdings Limited (Австралия)

Последние события на рынке складирования и логистики медицинских приборов в Северной Америке

- В ноябре 2023 года компания DHL Express официально открыла свой расширенный центральноазиатский хаб в Гонконге, инвестировав 562 миллиона евро в расширение своих возможностей в условиях роста мировой торговли. Этот хаб, критически важный для связи Азии с остальным миром, увеличил свою пиковую пропускную способность почти на 70% и теперь может обрабатывать в шесть раз больше грузов, чем с момента своего основания в 2004 году. Это расширение подчёркивает стремление DHL поддерживать рост клиентов и укреплять статус Гонконга как ключевого международного авиационного узла.

- В декабре 2022 года компания DHL Supply Chain объявила об инвестициях в размере 10,93 млн долларов США в расширение своих складских мощностей на севере Тайваня, уделяя особое внимание секторам полупроводников, биологии и здравоохранения. Недавно открытый распределительный центр Taoyuan Distribution Center-Jian Guo добавляет 10 000 кв. метров к общей площади складских помещений DHL в Таоюане, увеличивая её до 37 000 кв. метров. Этот объект улучшает взаимодействие для эффективных логистических операций и способствует достижению цели компании – достичь общей площади в 200 000 кв. метров на Тайване к 2027 году.

- В сентябре 2024 года компания FedEx запустила платформу fdx — решение для коммерции на основе данных, которое теперь доступно компаниям США. Платформа использует возможности сети FedEx для улучшения качества обслуживания клиентов, способствуя росту спроса, повышению конверсии и оптимизации выполнения заказов. Среди её особенностей — прогнозирование сроков доставки, анализ устойчивого развития, отслеживание заказов под вашим брендом и упрощение процессов возврата. Радж Субраманиам, генеральный директор FedEx, подчеркнул роль платформы в создании более интеллектуальных цепочек поставок на конференции Dreamforce 2024.

- В марте 2024 года компания UPS Healthcare представила UPS Supply Chain Symphony R — облачную платформу, предназначенную для интеграции и управления данными о цепочках поставок в здравоохранении из различных операционных систем. Этот инструмент предоставляет клиентам здравоохранения полную прозрачность логистики, позволяя им принимать обоснованные решения, улучшать планирование и составлять точные прогнозы. Повышая контроль, эффективность и прозрачность, эта платформа отвечает критической потребности в оптимизированных цепочках поставок в здравоохранении. Кейт Гутманн подчеркнула её преобразующий потенциал для оптимизации глобальных операций и ухода за пациентами.

- В сентябре 2024 года компания Kuehne+Nagel, ведущий поставщик логистических услуг, открыла новый центр обработки заказов с контролируемой температурой для Medtronic в Милтоне, Онтарио, всего в 50 км от Торонто. Центр площадью 25 000 кв. м будет поставлять медицинские приборы в больницы, а также разместит центры обслуживания, ремонта и профилактического обслуживания оборудования Medtronic.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.