Тенденции и прогноз развития рынка магниевых сплавов в Северной Америке по видам продукции (литейные и деформируемые сплавы), сферам применения (автомобилестроение и транспорт, аэрокосмическая и оборонная промышленность, электроника, электроинструменты и другие) до 2029 года.

Анализ и размер рынка магниевых сплавов в Северной Америке

Ожидается, что растущее использование магниевых сплавов в автомобильной промышленности будет стимулировать рост рынка и спрос на североамериканском рынке магниевых сплавов. Однако основными препятствиями для расширения этого рынка являются неопределенность цен на магний и проблемы со свариваемостью и коррозионной стойкостью.

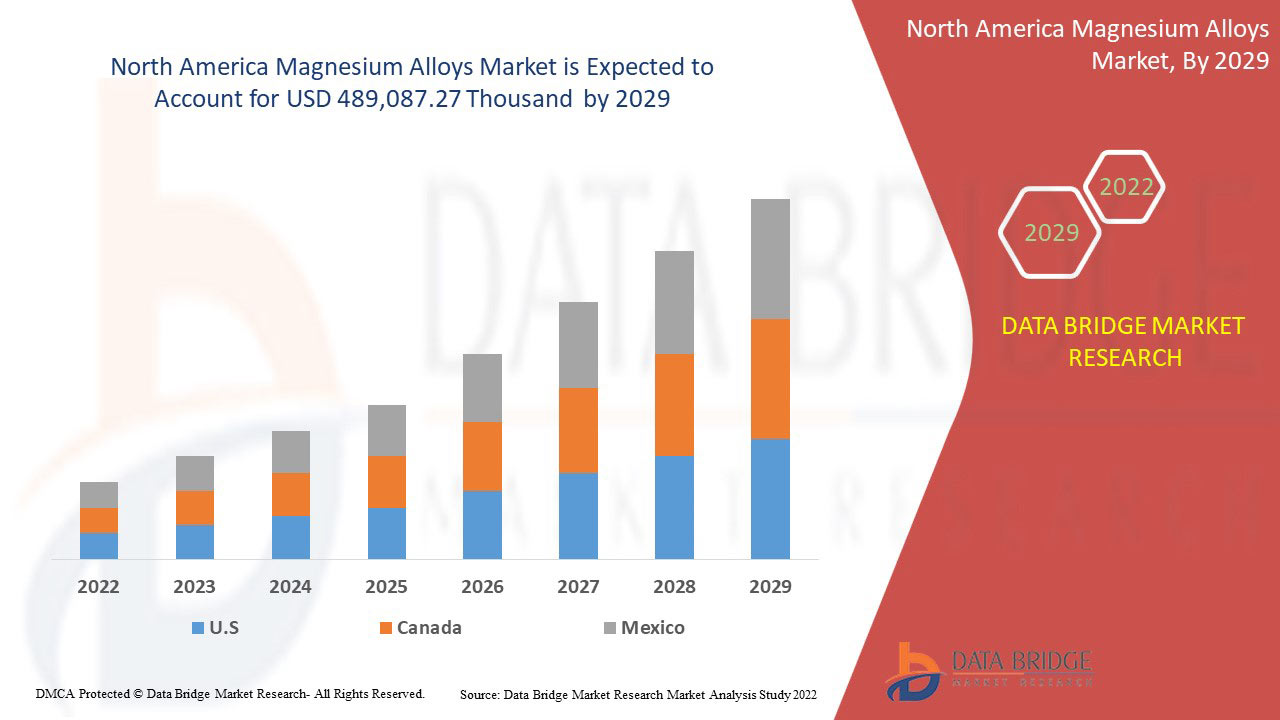

Эти североамериканские магниевые сплавы в основном используются в автомобильной и транспортной промышленности, коробках передач, передних и IP-балках, рулевых колонках и корпусах подушек безопасности водителя, рулевых колесах, каркасах сидений и крышках топливных баков. Data Bridge Market Research анализирует, что рынок магниевых сплавов в Северной Америке, как ожидается, достигнет 489 087,27 тыс. долларов США к 2029 году. Отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен и анализ потребления производства и сценарий климатической цепочки.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Выручка в тыс. долл. США, объемы в тоннах |

|

Охваченные сегменты |

По продукту (литейные и деформируемые сплавы), применению (автомобилестроение и транспорт, аэрокосмическая и оборонная промышленность, электроника, электроинструменты и другие). |

|

Страны, охваченные |

США, Канада и Мексика |

|

Охваченные участники рынка |

Luxfer MEL Technologies, Shandong Feixian County Yinguang Magnesium Industry Co. Ltd., regal-mg, US Magnesium LLC, Namoalloy, Dead sea Magnesium, DSM, Amacor, Dynacast, RIMA INDUSTRIAL, Mag Specialties Inc., MAGONTEC Limited, Nanjing Yunhai Special Metal Co., Ltd и другие. |

Определение рынка

Магний является самым легким конструкционным материалом с плотностью 1,74 г/см3, а легирование магния металлом повышает твердость, литейные свойства и прочность, при этом оказывая незначительное влияние на вязкость. Алюминий в основном используется в качестве легирующего металла с магнием. Магниевые сплавы обладают такими свойствами, как легкость, теплопроводность, прочность, долговечность, коррозионная стойкость и ползучесть при высоких температурах.

COVID-19 оказал минимальное влияние на рынок магниевых сплавов в Северной Америке

COVID-19 повлиял на различные отрасли обрабатывающей промышленности в 2020-2021 годах, поскольку он привел к закрытию рабочих мест, нарушению цепочек поставок и ограничениям на перевозки. Во время вспышки COVID-19 рынок магниевых сплавов понес значительные потери, поскольку производство в автомобильной и аэрокосмической промышленности остановилось. Разрешалось работать только секторам медицинского снабжения и жизнеобеспечения. Цепочка поставок также была нарушена из-за логистических ограничений. В результате рост рынка магниевых сплавов также был затруднен.

Динамика рынка магниевых сплавов в Северной Америке включает:

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы/возможности, с которыми сталкивается рынок магниевых сплавов в Северной Америке

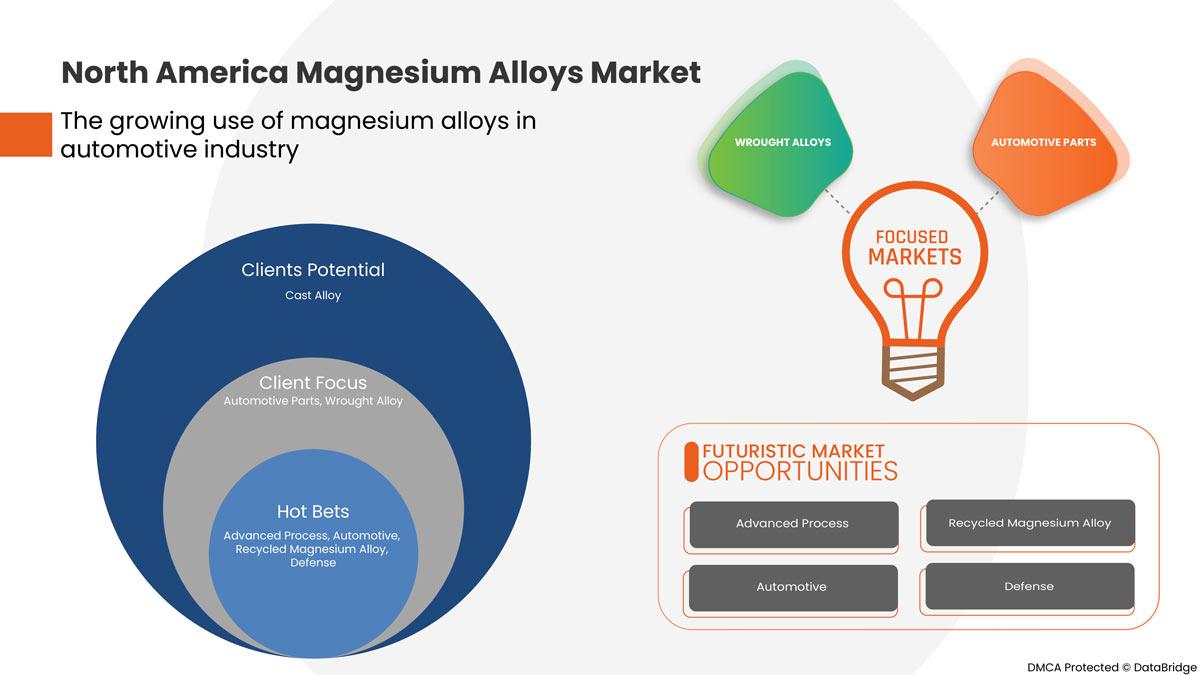

- Рост использования магниевых сплавов в автомобильной промышленности

Растущее использование магниевых сплавов в автомобильной промышленности является ключевым, поскольку это будет стимулировать рынок магниевых сплавов в Северной Америке. Рынок обусловлен ростом производства инженерных компонентов для снижения веса без ущерба для общей прочности транспортных средств и растущим спросом на способность гашения вибрации. Более того, магниевые сплавы обеспечивают транспортному средству прочность, малый вес, долговечность, теплопроводность, ползучесть при высоких температурах и коррозионную стойкость. В результате ожидается, что спрос на магниевые сплавы существенно вырастет из-за этих характеристик.

- Рост популярности магниевых сплавов в искусственных человеческих имплантатах и медицинских устройствах

Растущая популярность магниевого сплава в искусственных человеческих имплантатах и все большее применение этого материала в медицинских устройствах, вероятно, будут способствовать росту отрасли. Производители медицинских устройств и имплантатов в основном используют магниевый сплав из-за его низкой плотности. Магниевые сплавы используются в производстве портативного медицинского оборудования и инвалидных кресел из-за их легкости.

Учитывая эти преимущества, производители различных медицинских имплантатов и устройств начали использовать магниевые сплавы в качестве важного материала в своей продукции.

- Рост применения материала в аэрокосмической и оборонной промышленности

Растущий спрос на легкие компоненты в секторе аэрокосмической и оборонной промышленности является ключевым фактором рынка магниевых сплавов в Северной Америке. Магниевые сплавы используются в производстве корпусов трансмиссий вертолетов, авиационных двигателей, корпусов коробок передач, турбинных двигателей, рам вентиляторов реактивных двигателей, космических аппаратов и ракет. Таким образом, ожидается, что растущие расходы на оборонный сектор и спрос на новые коммерческие самолеты останутся ключевыми факторами роста рынка магниевых сплавов в Северной Америке.

Например:

- В 2019 году правительство США предложило бюджет в размере 686 млрд долларов США для Министерства обороны. Основные инвестиции бюджета в авиацию включали 77 истребителей F-35 Joint Strike Fighters, 10 самолетов P-8A и 15 заправщиков KC-46 Tanker Replacements

- Согласно исследованию, опубликованному Boeing в 2019 году, Северная Америка, вероятно, будет иметь 9130 новых поставок самолетов к 2038 году, что является вторым по величине показателем после Азиатско-Тихоокеанского региона. Более того, предпочтение экономичным транспортным средствам, как прогнозируется, увеличит использование таких легких материалов, тем самым увеличивая спрос на продукцию из магниевых сплавов

- Внедрение новых процессов, таких как тиксоформование и новое реолитье

Литье высокопрочных, прочных на растяжение и герметичных компонентов по низкой стоимости осуществляется для внедрения магниевых сплавов в гидравлические и структурные приложения. Большая работа по развитию была проделана в области литья компонентов при температурах ниже жидкостей - в полутвердом состоянии или в форме, содержащей значительное количество твердого вещества. Поэтому все эти недавно разработанные процессы, которые предлагают преимущества в обработке магниевых сплавов, предоставят прибыльные возможности для роста и развития рынка магниевых сплавов в Северной Америке.

Ограничения/Проблемы, с которыми сталкивается рынок магниевых сплавов в Северной Америке

- Колебания цен на магний

Ожидается, что колебания цен на магний и его сплавы в некоторой степени ограничат расширение рынка магниевых сплавов в Северной Америке. В прошлом различные факторы, такие как сокращение поставок угля, закрытие предприятий и другие меры политики, приводили к росту цен на магний. Что касается предложения, общее ужесточение привело к снижению производства слитков магния.

В условиях резких колебаний цен на магний компании, производящие магниевые сплавы, пытаются активно позиционировать себя в отрасли за счет расширения производства, модернизации оборудования и внедрения проектов с высокой добавленной стоимостью.

- Проблемы, связанные с коррозией и сваркой магниевых сплавов

Использование магниевых сплавов ограничено из-за их плохой коррозионной стойкости и низкой гибкости. Эти сплавы имеют примерно такую же коррозионную стойкость в обычных средах, как мягкая сталь, но менее устойчивы к коррозии, чем алюминиевые сплавы , будь то общая или гальваническая коррозия.

Кроме того, одной из самых больших трудностей для инженера-технолога является определение того, какой процесс обеспечит удовлетворительные свойства магниевых сплавов при наименьших затратах с помощью процесса сварки. Обычно сварка магниевых сплавов является непростой задачей, поскольку она требует использования передовых и надежных методов и процессов, таких как вольфрамовая дуга в среде инертного газа (TIG),

- Различная доступность альтернативных материалов для магниевых сплавов

Алюминий остается самым недорогим сплавом на кубический дюйм из всех сплавов, обычно используемых в литье под давлением. Таким образом, доступность различных других типов сплавов будет бросать вызов продажам и росту рынка магниевых сплавов в Северной Америке.

Последние события

- В ноябре 2019 года Hyundai Motor инвестировала 1,55 млрд долларов США в свой новый автомобильный завод в Индонезии. Производство на новом автомобильном заводе началось в конце 2021 года.

- В 2016 году компания Biotronik выпустила на рынок магниевый каркас Magmaris, и теперь это первый в мире клинически проверенный рассасывающийся каркас на основе магния, получивший маркировку CE.

Это сердечно-сосудистый стент, который со временем рассасывается. Эта новая технология была запущена после десятилетней исследовательской программы, в которой SynergMag 410, система из магниевого сплава, была создана как критическая основа для каркаса Magmaris компании Biotronik

Масштаб рынка магниевых сплавов в Северной Америке

Рынок магниевых сплавов Северной Америки сегментирован на основе продукта и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

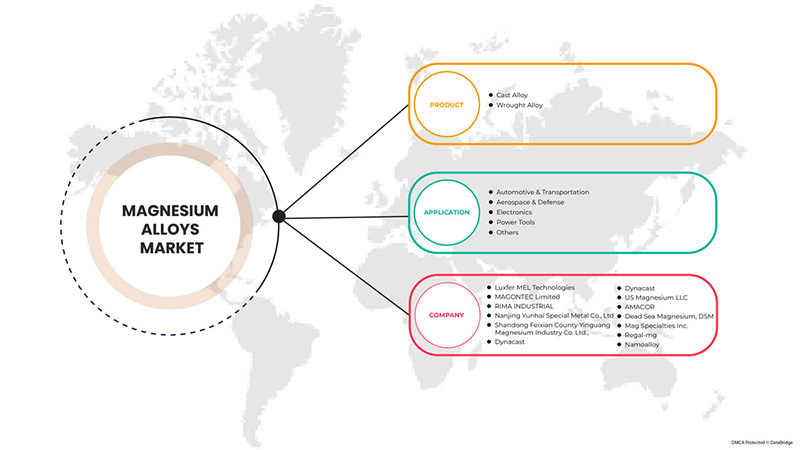

Продукт

- Литой сплав

- Кованый сплав

По видам продукции рынок сегментируется на литейные сплавы и деформируемые сплавы.

Приложение

- Автомобили и транспорт

- Аэрокосмическая и оборонная промышленность

- Электроника

- Электроинструменты

- Другие

По сфере применения рынок сегментируется на автомобилестроение и транспорт, аэрокосмическую и оборонную промышленность, электронику, электроинструменты и другие.

Региональный анализ/информация о рынке магниевых сплавов в Северной Америке

Проведен анализ рынка магниевых сплавов в Северной Америке, а также предоставлены сведения о размерах рынка и тенденциях по странам, продуктам и областям применения, как указано выше.

В отчете о рынке магниевых сплавов Северной Америки рассматриваются следующие страны: США, Канада и Мексика.

США доминируют на рынке магниевых сплавов благодаря более широкому использованию таких легких материалов, увеличению использования экономичных транспортных средств и повышению спроса на продукцию в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции, анализ пяти сил Портера и тематические исследования, являются некоторыми указателями, используемыми для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли магниевых сплавов в Северной Америке

Конкурентная среда рынка магниевых сплавов Северной Америки содержит сведения о конкуренте. Подробности включают обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широту и широту продукта, доминирование в применении. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком магниевых сплавов Северной Америки.

Некоторые из основных игроков, работающих на рынке магниевых сплавов в Северной Америке, включают Luxfer MEL Technologies, Shandong Feixian County Yinguang Magnesium Industry Co. Ltd., regal-mg, US Magnesium LLC, Namoalloy, Dead sea Magnesium, DSM, Amacor, Dynacast, RIMA INDUSTRIAL, Mag Specialties Inc., MAGONTEC Limited, Nanjing Yunhai Special Metal Co., Ltd и другие.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA MAGNESIUM ALLOYS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRODUCT LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 IMPORT-EXPORT DATA

2.14 SECONDARY SOURCES

2.15 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 CLIMATE CHANGE SCENARIO

4.1.1 ENVIRONMENTAL CONCERNS

4.1.2 INDUSTRY RESPONSE

4.1.3 GOVERNMENT'S ROLE

4.1.4 ANALYST RECOMMENDATION

4.2 IMPORT EXPORT SCENARIO

4.3 PESTLE ANALYSIS

4.3.1 POLITICAL FACTORS

4.3.2 ECONOMIC FACTORS

4.3.3 SOCIAL FACTORS

4.3.4 TECHNOLOGICAL FACTORS

4.3.5 LEGAL FACTORS

4.3.6 ENVIRONMENTAL FACTORS

4.4 PORTER’S FIVE FORCES:

4.4.1 THE THREAT OF NEW ENTRANTS:

4.4.2 THREAT OF SUBSTITUTES:

4.4.3 CUSTOMER BARGAINING POWER:

4.4.4 SUPPLIER BARGAINING POWER:

4.4.5 INTERNAL COMPETITION (RIVALRY):

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 RAW MATERIAL COVERAGE

4.7 SUPPLY CHAIN ANALYSIS

4.7.1 OVERVIEW

4.7.2 LOGISTIC COST SCENARIO

4.7.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.8 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.9 VENDOR SELECTION CRITERIA

4.1 REGULATORY COVERAGE

5 PRODUCTION CAPACITY OUTLOOK

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 THE GROWING USE OF MAGNESIUM ALLOYS IN THE AUTOMOTIVE INDUSTRY

6.1.2 RISING POPULARITY OF MAGNESIUM ALLOYS IN ARTIFICIAL HUMAN IMPLANTS AND MEDICAL DEVICES

6.1.3 INCREASING APPLICATIONS OF THE MATERIAL IN AEROSPACE AND DEFENSE INDUSTRIES

6.1.4 RISING USES AS A REPLACEMENT OF PLASTICS IN ELECTRONIC APPLICATIONS

6.2 RESTRAINTS

6.2.1 FLUCTUATING MAGNESIUM PRICES

6.2.2 ISSUES ASSOCIATED WITH CORROSION AND WELDING OF MAGNESIUM ALLOYS

6.2.3 ENGINEERING BARRIERS SUCH AS FORMABILITY AT ROOM TEMPERATURE AND DIFFICULTY FORGING

6.3 OPPORTUNITIES

6.3.1 INTRODUCTION OF NEW PROCESSES SUCH AS THIXOMOLDING AND NEW RHEOCASTING

6.3.2 RECYCLABLE NATURE OF MAGNESIUM ALLOYS

6.3.3 HIGH ABUNDANCE OF MAGNESIUM ELEMENTS ACROSS THE GLOBE

6.4 CHALLENGES

6.4.1 VARIOUS AVAILABILITY OF ALTERNATIVE MATERIALS FOR MAGNESIUM ALLOYS

6.4.2 PROBLEMS RELATED TO PURITY OF MAGNESIUM ALLOYS

7 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 CAST ALLOY

7.3 WROUGHT ALLOY

8 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 AUTOMOTIVE & TRANSPORTATION

8.2.1 CAST ALLOY

8.2.2 WROUGHT ALLOY

8.3 AEROSPACE & DEFENSE

8.3.1 CAST ALLOY

8.3.2 WROUGHT ALLOY

8.4 ELECTRONICS

8.4.1 CAST ALLOY

8.4.2 WROUGHT ALLOY

8.5 POWER TOOLS

8.5.1 CAST ALLOY

8.5.2 WROUGHT ALLOY

8.6 OTHERS

8.6.1 CAST ALLOY

8.6.2 WROUGHT ALLOY

9 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION

9.1 NORTH AMERICA

9.1.1 U.S.

9.1.2 CANADA

9.1.3 MEXICO

10 NORTH AMERICA MAGNESIUM ALLOYS MARKET, COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

10.1.1 EXPANSIONS

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 LUXFER MEL TECHNOLOGIES

12.1.1 COMPANY SNAPSHOT

12.1.2 COMPANY SHARE ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 SWOT

12.1.5 RECENT DEVELOPMENT

12.2 MAGNOTEC LIMITED

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY PROFILE

12.2.4 SWOT

12.2.5 PRODUCT PORTFOLIO

12.2.6 RECENT UPDATES

12.3 RIMA INDUSTRIAL

12.3.1 COMPANY SNAPSHOT

12.3.2 COMPANY SHARE ANALYSIS

12.3.3 PRODUCT PORTFOLIO

12.3.4 SWOT

12.3.5 RECENT DEVELOPMENTS

12.4 NANJING YUNHAI SPECIAL METAL CO., LTD

12.4.1 COMPANY SNAPSHOT

12.4.2 COMPANY SHARE ANALYSIS

12.4.3 SWOT

12.4.4 PRODUCT PORTFOLIO

12.4.5 RECENT UPDATE

12.5 SHANDONG FEIXIAN COUNTY YINGUANG MAGNESIUM INDUSTRY CO. LTD.

12.5.1 COMPANY SNAPSHOT

12.5.2 COMPANY SHARE ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 SWOT

12.5.5 RECENT DEVELOPMENT

12.6 AMACOR

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 SWOT

12.6.4 RECENT DEVELOPMENT

12.7 DEAD SEA MAGNESIUM, DSM

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 SWOT

12.7.4 RECENT DEVELOPMENTS

12.8 DYNACAST

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 SWOT

12.8.4 RECENT DEVELOPMENTS

12.9 MAG SPECIALITY INC

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 SWOT

12.9.4 RECENT DEVELOPMENTS

12.1 NAMOALLOY

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 SWOT

12.10.4 RECENT DEVELOPMENT

12.11 REGAL-MG

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 SWOT

12.11.4 RECENT DEVELOPMENTS

12.12 US MAGNESIUM LLC

12.12.1 COMPANY SNAPSHOT

12.12.2 PRODUCT PORTFOLIO

12.12.3 SWOT

12.12.4 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Список таблиц

TABLE 1 IMPORT DATA OF ARTICLES OF MAGNESIUM, N.E.S.; HS CODE – 810490 (USD THOUSAND)

TABLE 2 EXPORT DATA OF ARTICLES OF MAGNESIUM, N.E.S.; HS CODE – 810490 (USD THOUSAND)

TABLE 3 REGULATORY FRAMEWORK

TABLE 4 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 5 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 6 NORTH AMERICA CAST ALLOY IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 7 NORTH AMERICA CAST ALLOY IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 8 NORTH AMERICA WROUGHT ALLOY IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 9 NORTH AMERICA WROUGHT ALLOY IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 10 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 11 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 12 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 13 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (TONS)

TABLE 14 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 15 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 16 NORTH AMERICA AEROSPACE & DEFENSE IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 17 NORTH AMERICA AEROSPACE & DEFENSE IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 18 NORTH AMERICA AEROSPACE & DEFENSE IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 19 NORTH AMERICA AEROSPACE & DEFENSE IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 20 NORTH AMERICA ELECTRONICS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 21 NORTH AMERICA ELECTRONICS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 22 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 23 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 24 NORTH AMERICA POWER TOOLS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 25 NORTH AMERICA POWER TOOLS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 26 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 27 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 28 NORTH AMERICA OTHERS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 29 NORTH AMERICA OTHERS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 30 NORTH AMERICA OTHERS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 31 NORTH AMERICA OTHERS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 32 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY COUNTRY, 2020-2029 (USD THOUSAND)

TABLE 33 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY COUNTRY, 2020-2029 (TONS)

TABLE 34 NORTH AMERICA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 35 NORTH AMERICA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 36 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 37 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 38 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 39 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 40 NORTH AMERICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 41 NORTH AMERICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 42 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 43 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 44 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 45 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 46 NORTH AMERICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 47 NORTH AMERICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 48 U.S. MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 49 U.S. MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 50 U.S. MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 51 U.S. MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 52 U.S. AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 53 U.S. AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 54 U.S. AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 55 U.S. AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 56 U.S. ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 57 U.S. ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 58 U.S. POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 59 U.S. POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 60 U.S. OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 61 U.S. OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 62 CANADA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 63 CANADA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 64 CANADA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 65 CANADA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 66 CANADA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 67 CANADA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 68 CANADA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 69 CANADA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 70 CANADA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 71 CANADA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 72 CANADA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 73 CANADA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 74 CANADA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 75 CANADA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 76 MEXICO MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 77 MEXICO MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 78 MEXICO MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 79 MEXICO MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 80 MEXICO AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 81 MEXICO AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 82 MEXICO AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 83 MEXICO AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 84 MEXICO ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 85 MEXICO ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 86 MEXICO POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 87 MEXICO POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 88 MEXICO OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 89 MEXICO OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

Список рисунков

FIGURE 1 NORTH AMERICA MAGNESIUM ALLOYS MARKET

FIGURE 2 NORTH AMERICA MAGNESIUM ALLOYS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA MAGNESIUM ALLOYS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA MAGNESIUM ALLOYS MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA MAGNESIUM ALLOYS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA MAGNESIUM ALLOYS MARKET: THE PRODUCT LIFE LINE CURVE

FIGURE 7 NORTH AMERICA MAGNESIUM ALLOYS MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA MAGNESIUM ALLOYS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NORTH AMERICA MAGNESIUM ALLOYS MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NORTH AMERICA MAGNESIUM ALLOYS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 11 NORTH AMERICA MAGNESIUM ALLOYS MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 NORTH AMERICA MAGNESIUM ALLOYS MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 NORTH AMERICA MAGNESIUM ALLOYS MARKET: SEGMENTATION

FIGURE 14 THE GROWING USE OF MAGNESIUM ALLOYS IN THE AUTOMOTIVE INDUSTRY IS EXPECTED TO DRIVE THE NORTH AMERICA MAGNESIUM ALLOYS MARKET IN THE FORECAST PERIOD

FIGURE 15 CAST ALLOY SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA MAGNESIUM ALLOY MARKET IN 2022 & 2029

FIGURE 16 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA MAGNESIUM ALLOYS MARKET

FIGURE 18 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY PRODUCT, 2021

FIGURE 19 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY APPLICATION, 2021

FIGURE 20 NORTH AMERICA MAGNESIUM ALLOYS MARKET: SNAPSHOT (2021)

FIGURE 21 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2021)

FIGURE 22 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 23 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 24 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY PRODUCT (2022-2029)

FIGURE 25 NORTH AMERICA MAGNESIUM ALLOYS MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.