North America Intraoperative Radiation Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

116.39 Million

USD

192.62 Million

2025

2033

USD

116.39 Million

USD

192.62 Million

2025

2033

| 2026 –2033 | |

| USD 116.39 Million | |

| USD 192.62 Million | |

| % | |

|

Сегментация рынка интраоперационной лучевой терапии в Северной Америке по методу (электронная интраоперационная лучевая терапия, интраоперационная брахитерапия, высокодозная интраоперационная лучевая терапия, рентгеновская интраоперационная лучевая терапия и другие), продукту (устройства для интраоперационной лучевой терапии, аксессуары для интраоперационной лучевой терапии, программное обеспечение и услуги), типу (портативные и настольные), применению (рак молочной железы, опухоли головного мозга, рак головы и шеи, саркома мягких тканей, детские опухоли, гинекологический рак, рак мочеполовой системы, опухоли верхних отделов желудочно-кишечного тракта и другие виды рака), конечному пользователю (больницы, амбулаторные хирургические центры, специализированные центры и другие), каналу сбыта (прямые продажи и розничные продажи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка интраоперационной лучевой терапии в Северной Америке

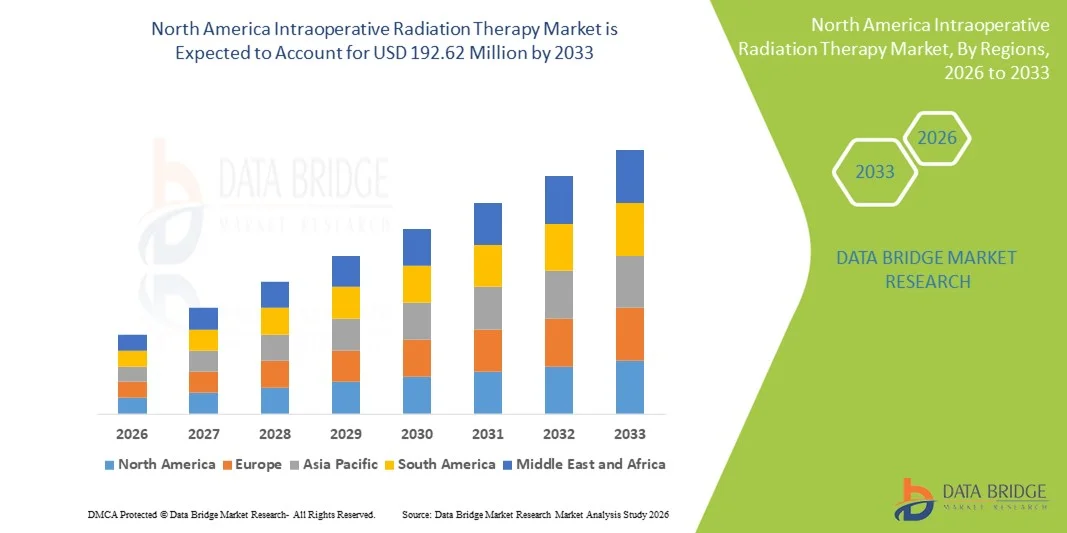

- Объем рынка интраоперационной лучевой терапии в Северной Америке в 2025 году оценивался в 116,39 млн долларов США и, как ожидается, достигнет 192,62 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,5% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности рака, расширением внедрения передовых технологий лучевой терапии и растущим предпочтением целенаправленного однократного облучения во время хирургических процедур в крупных медицинских учреждениях.

- Кроме того, развитая инфраструктура здравоохранения, высокий уровень осведомленности врачей, благоприятные системы возмещения затрат и присутствие ведущих производителей медицинского оборудования позиционируют интраоперационную лучевую терапию как эффективный и экономичный по времени метод лечения рака, что значительно способствует росту рынка в регионе.

Анализ рынка интраоперационной лучевой терапии в Северной Америке

- Интраоперационная лучевая терапия (ИОЛТ), представляющая собой доставку концентрированной дозы радиации непосредственно в ложе опухоли во время операции, все чаще признается эффективным методом лечения рака в крупных больницах и онкологических центрах Северной Америки благодаря своей точности, уменьшению повреждения окружающих здоровых тканей и сокращению общего времени лечения.

- Растущий спрос на интраоперационную лучевую терапию (ИОЛТ) обусловлен прежде всего увеличением распространенности рака, растущим предпочтением малоинвазивных и таргетных методов лечения, а также непрерывным технологическим прогрессом в системах доставки излучения и интеграции методов визуализации.

- США доминировали на североамериканском рынке интраоперационной лучевой терапии, занимая наибольшую долю выручки в 78,6% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных онкологических технологий и убедительные клинические доказательства эффективности ИОЛТ при лечении рака молочной железы, колоректального рака и рака головного мозга.

- Ожидается, что в Канаде в течение прогнозируемого периода будет наблюдаться устойчивый рост благодаря расширению онкологических центров, увеличению инвестиций в здравоохранение и повышению осведомленности о клинических и экономических преимуществах интраоперационной лучевой терапии.

- Интраоперационная лучевая терапия с использованием электронного пучка доминировала на рынке Северной Америки, занимая 62,3% рынка к 2025 году, благодаря устоявшемуся клиническому применению, высокой точности доставки дозы и широкой доступности в ведущих центрах лечения рака.

Обзор отчета и сегментация рынка интраоперационной лучевой терапии в Северной Америке.

|

Атрибуты |

Ключевые рыночные тенденции в области интраоперационной лучевой терапии в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интраоперационной лучевой терапии в Северной Америке

Растущее внедрение высокоточной лучевой терапии за один сеанс.

- Значительной и быстро развивающейся тенденцией на североамериканском рынке интраоперационной лучевой терапии (ИОЛТ) является растущее внедрение высокоточной однократной дозы облучения во время хирургических операций, что позволяет улучшить локальный контроль опухоли при минимизации облучения окружающих здоровых тканей.

- Например, ведущие онкологические центры по всей территории США все чаще внедряют мобильные системы интраоперационной лучевой терапии с использованием электронного и низкоэнергетического рентгеновского излучения, которые позволяют проводить облучение сразу после удаления опухоли в операционной.

- Технологические достижения в области визуализации, конструкции аппликаторов и модуляции дозы повышают точность и безопасность процедур интраоперационной лучевой терапии (ИОРТ). Например, современные системы позволяют осуществлять визуализацию в реальном времени и индивидуально настраивать доставку излучения в зависимости от расположения опухоли и хирургических границ.

- Интеграция интраоперационной лучевой терапии в многопрофильные схемы лечения рака позволяет сократить продолжительность лечения по сравнению с традиционной дистанционной лучевой терапией, тем самым повышая удобство для пациентов и уменьшая количество посещений больницы.

- Тенденция к более целенаправленным, эффективным по времени и ориентированным на пациента решениям в области лучевой терапии меняет процесс принятия клинических решений в онкологии. Вследствие этого такие компании, как ZEISS и Eckert & Ziegler, сосредотачиваются на компактных мобильных платформах для интраоперационной лучевой терапии, оптимизированных для хирургических условий.

- В крупнейших больницах Северной Америки неуклонно растет спрос на передовые решения в области интраоперационной лучевой терапии (ИОЛТ), поскольку медицинские учреждения отдают приоритет методам прецизионной онкологии, которые улучшают результаты лечения и оптимизируют операционную эффективность.

- Кроме того, растущее внимание к моделям оказания медицинской помощи, ориентированным на результат, побуждает больницы внедрять решения в области интраоперационной лучевой терапии, которые снижают общие затраты на лечение и использование ресурсов, сохраняя при этом высокое качество результатов.

Динамика рынка интраоперационной лучевой терапии в Северной Америке

Водитель

Растущее бремя онкологических заболеваний и потребность в целенаправленных методах лечения.

- Рост заболеваемости раком в Северной Америке в сочетании с растущим акцентом на таргетные и локализованные методы лечения является одним из основных факторов, способствующих расширению рынка интраоперационной лучевой терапии.

- Например, в 2025 году несколько американских академических медицинских центров расширили свои программы лечения рака молочной железы и колоректального рака, включив интраоперационную лучевую терапию в стандартные протоколы хирургической онкологии, что подчеркивает растущее клиническое признание этого метода.

- В стремлении медицинских учреждений улучшить результаты лечения и одновременно снизить побочные эффекты, связанные с лучевой терапией, интраоперационная лучевая терапия (ИОЛТ) предлагает преимущество доставки концентрированной дозы непосредственно в область опухоли, что снижает риск рецидива.

- Кроме того, развитая инфраструктура здравоохранения, широкое внедрение передовых медицинских технологий и благоприятная система возмещения затрат в США побуждают больницы инвестировать в системы интраоперационной лучевой терапии (ИОРТ).

- Способность интраоперационной лучевой терапии сокращать общие сроки лечения, уменьшать потребность в послеоперационных сеансах облучения и улучшать качество жизни пациентов способствует дальнейшему ее внедрению в Северной Америке.

- Повышение осведомленности пациентов о современных методах лечения рака также способствует увеличению числа пациентов, соглашающихся на процедуры с использованием интраоперационной лучевой терапии (ИОЛТ).

- Кроме того, продолжающиеся клинические исследования и расширение показаний к применению ИОРТ при различных типах опухолей укрепляют долгосрочные перспективы роста рынка.

Сдержанность/Вызов

Высокие капиталовложения и сложность эксплуатации

- Высокая первоначальная стоимость приобретения и установки систем интраоперационной лучевой терапии представляет собой серьезную проблему для их более широкого внедрения, особенно в небольших и средних больницах.

- Например, необходимость в специализированной защите, модификации операционных и подготовке многопрофильных бригад может существенно увеличить затраты на внедрение.

- Сложность интеграции лучевой терапии в хирургические процедуры требует обширной координации между хирургами, радиологами и медицинскими физиками, что может ограничивать ее внедрение в учреждениях с ограниченными ресурсами.

- Кроме того, строгие нормативные требования, касающиеся радиационной безопасности, сертификации оборудования и клинических протоколов, могут увеличить сроки утверждения и повысить бремя соблюдения нормативных требований.

- Преодоление этих проблем за счет технологических инноваций, снижающих системные издержки, упрощения нормативных процедур и расширения программ обучения врачей, будет иметь решающее значение для устойчивого роста рынка ИОРТ в Северной Америке.

- Ограниченная доступность квалифицированных специалистов, обладающих опытом в планировании и проведении интраоперационной лучевой терапии, может еще больше ограничить ее внедрение в некоторых регионах.

- Различия в политике возмещения расходов в разных штатах и системах здравоохранения также могут создавать финансовую неопределенность, замедляя принятие инвестиционных решений больницами и хирургическими центрами.

Обзор рынка интраоперационной лучевой терапии в Северной Америке

Рынок сегментирован по методу, продукту, типу, применению, конечному пользователю и каналу сбыта.

- Методом

В зависимости от метода, рынок интраоперационной лучевой терапии в Северной Америке сегментирован на электронную ИОРТ, интраоперационную брахитерапию, высокодозную ИОРТ (HDR), рентгеновскую ИОРТ и другие. Сегмент электронной ИОРТ доминировал на рынке, занимая наибольшую долю выручки в 62,3% в 2025 году, благодаря многолетнему клиническому применению и широкой доступности в ведущих онкологических центрах. Электронная ИОРТ обеспечивает точную доставку дозы с контролируемой глубиной проникновения, снижая радиационное облучение окружающих здоровых тканей. Ее эффективность при лечении рака молочной железы, колоректального рака и сарком мягких тканей укрепила уверенность врачей. Наличие мобильных электронных ускорителей еще больше повышает операционную гибкость в хирургической среде. Строгие клинические рекомендации и обширные опубликованные данные также поддерживают ее рутинное использование. Кроме того, высокая осведомленность среди радиотерапевтов продолжает укреплять ее доминирующее положение на рынке.

Ожидается, что сегмент рентгеновской интраоперационной лучевой терапии (ИОЛТ) продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение компактных низкоэнергетических рентгеновских систем. Эти системы требуют минимальной защиты, что упрощает их интеграцию в стандартные операционные. Рентгеновская ИОЛТ набирает популярность при лечении рака молочной железы на ранних стадиях благодаря сокращению времени процедуры. Улучшенная мобильность позволяет больницам оптимизировать использование пространства. Технологические достижения повысили равномерность дозы и профиль безопасности. Например, больницы все чаще отдают предпочтение рентгеновской ИОЛТ для проведения хирургических и лучевых процедур в течение одного дня.

- По продукту

По типу продукции рынок сегментируется на устройства для интраоперационной лучевой терапии, аксессуары для интраоперационной лучевой терапии и программное обеспечение и услуги. Сегмент устройств для интраоперационной лучевой терапии доминировал на рынке в 2025 году благодаря высоким капитальным инвестициям и увеличению количества установленных систем. Эти устройства необходимы для проведения лучевой терапии во время хирургических операций. Рост распространенности рака в Северной Америке увеличил спрос на современное лучевое оборудование. Больницы уделяют приоритетное внимание модернизации оборудования для повышения точности и улучшения результатов лечения. Высокий спрос на замену систем следующего поколения также способствует доминированию в выручке. Кроме того, длительные циклы закупок и высокие цены за единицу продукции в значительной степени способствуют лидирующей доле этого сегмента.

Ожидается, что сегмент программного обеспечения и услуг будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущий спрос на инструменты планирования лечения и оптимизации систем. Передовое программное обеспечение обеспечивает расчет дозы в режиме реального времени и интеграцию рабочих процессов. Сервисные контракты гарантируют соответствие нормативным требованиям и бесперебойную работу оборудования. Ускоряется внедрение цифровых технологий в лучевой терапии. Больницы инвестируют в аналитические платформы для повышения эффективности. Например, обновления программного обеспечения все чаще включаются в долгосрочные сервисные соглашения.

- По типу

По типу рынок сегментируется на портативные и настольные системы. Портативный сегмент доминировал на рынке ИОРТ в Северной Америке в 2025 году благодаря своей мобильности и гибкости развертывания в операционных. Портативные системы снижают потребность в специализированных кабинетах лучевой терапии. Больницы получают выгоду от более эффективного использования оборудования и снижения затрат на инфраструктуру. Эти системы поддерживают междисциплинарные хирургические рабочие процессы. Растущее внедрение в хирургии молочной железы и колоректальной хирургии усиливает спрос. Кроме того, портативность позволяет сократить время выполнения процедур.

Ожидается, что сегмент настольных систем будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют достижения в области проектирования компактных систем. Настольные системы обеспечивают повышенную точность при выполнении специализированных процедур. Академические больницы все чаще внедряют эти системы для работы в контролируемых условиях. Улучшенная эргономика и упрощенное управление способствуют их распространению. Технологические усовершенствования позволили сократить занимаемое пространство. Например, специализированные онкологические центры предпочитают настольные системы для целевых применений.

- По заявлению

В зависимости от области применения рынок сегментирован на рак молочной железы, опухоли головного мозга, рак головы и шеи, саркому мягких тканей, детские опухоли, гинекологический рак, рак мочеполовой системы, опухоли верхних отделов желудочно-кишечного тракта и другие виды рака. Сегмент рака молочной железы доминировал на рынке в 2025 году благодаря убедительным клиническим доказательствам, подтверждающим эффективность ИОРТ. Высокая заболеваемость раком молочной железы в Северной Америке стимулирует стабильный спрос. ИОРТ позволяет проводить органосохраняющие операции на молочной железе с меньшим количеством сеансов облучения. Пациенты получают выгоду от сокращения продолжительности лечения. Благоприятная система возмещения затрат еще больше ускоряет внедрение. Кроме того, растущая осведомленность среди пациентов и врачей укрепляет лидерство сегмента.

Прогнозируется, что сегмент опухолей верхних отделов желудочно-кишечного тракта будет самым быстрорастущим в течение прогнозируемого периода. Рост заболеваемости сложными формами рака желудочно-кишечного тракта увеличивает спрос на лечение. Интраоперационная лучевая терапия (ИОЛТ) позволяет проводить высокодозное облучение на хирургических краях. Передовые хирургические методы способствуют ее внедрению. Растущее число клинических исследований подтверждает улучшение показателей местного контроля. Например, специализированные онкологические центры все чаще внедряют ИОЛТ в программы лечения онкологических заболеваний желудочно-кишечного тракта. Этот сегмент выигрывает от растущего числа больниц с гибридными операционными, которые могут использоваться для гинекологических процедур.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, специализированные центры и другие. В 2025 году сегмент больниц доминировал на рынке благодаря развитой инфраструктуре. Больницы обеспечивают работу многопрофильных онкологических бригад, необходимых для проведения интраоперационной лучевой терапии (ИОЛТ). Большой поток пациентов оправдывает капиталовложения. Участие в клинических исследованиях способствует внедрению. Благоприятная система возмещения затрат поддерживает лечение на базе больниц. Кроме того, интегрированные модели лечения рака укрепляют доминирование больниц.

Ожидается, что сегмент специализированных центров будет расти самыми быстрыми темпами в течение прогнозируемого периода. Расширение сети специализированных онкологических центров стимулирует спрос. Эти центры ориентированы на дифференцированное лечение передовых методов. Пациенты все чаще предпочитают специализированные онкологические учреждения. Оптимизация рабочих процессов повышает эффективность процедур. Например, специализированные центры внедряют интраоперационную лучевую терапию (IORT) для улучшения клинических результатов. Сотрудничество с производителями оборудования обеспечивает постоянную техническую поддержку.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и розничные продажи. В 2025 году сегмент прямых тендеров доминировал на рынке, чему способствовали крупные закупки больниц. Тендерные процессы позволяют вести переговоры о ценах и индивидуализировать закупки. Государственные системы здравоохранения предпочитают структурированные модели закупок. Долгосрочные соглашения об оказании услуг укрепляют отношения с поставщиками. Соблюдение нормативных требований упрощается благодаря тендерам. Кроме того, этот канал способствует закупкам дорогостоящего оборудования.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост в течение прогнозируемого периода. Частные больницы стремятся к ускорению циклов закупок. Компактные системы ИОРТ поддерживают розничную дистрибуцию. Дистрибьюторские сети расширяются по всей Северной Америке. Растущие инвестиции частного здравоохранения ускоряют внедрение. Например, специализированные центры все чаще приобретают системы через розничные каналы. Розничные каналы позволяют небольшим больницам постепенно инвестировать в передовые технологии ИОРТ без значительных первоначальных затрат.

Региональный анализ рынка интраоперационной лучевой терапии в Северной Америке

- США доминировали на североамериканском рынке интраоперационной лучевой терапии, занимая наибольшую долю выручки в 78,6% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных онкологических технологий и убедительные клинические доказательства эффективности ИОЛТ при лечении рака молочной железы, колоректального рака и рака головного мозга.

- В США медицинские учреждения уделяют первостепенное внимание высокоточным и эффективным по времени методам лечения рака, поддерживая широкое внедрение интраоперационной лучевой терапии в ведущих больницах и многопрофильных онкологических центрах.

- Это доминирование дополнительно подкрепляется благоприятной политикой возмещения расходов, высокими затратами на здравоохранение, убедительными клиническими доказательствами и присутствием крупных производителей медицинского оборудования, что делает США ключевым фактором регионального роста рынка.

Анализ рынка интраоперационной лучевой терапии в США

В 2025 году рынок интраоперационной лучевой терапии в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность рака, развитая инфраструктура здравоохранения и раннее внедрение технологий прецизионной онкологии. Медицинские работники все чаще отдают приоритет целенаправленной однократной лучевой терапии, проводимой во время операции, для улучшения результатов и сокращения общего времени лечения. Убедительные клинические данные, подтверждающие эффективность интраоперационной лучевой терапии при раке молочной железы, колоректальном раке и раке головного мозга, продолжают стимулировать ее внедрение. Благоприятная политика возмещения расходов и высокие затраты на здравоохранение еще больше ускоряют рост рынка. Кроме того, присутствие ведущих производителей медицинского оборудования и академических онкологических центров вносит значительный вклад в расширение рынка.

Анализ рынка интраоперационной лучевой терапии в Канаде

Рынок интраоперационной лучевой терапии в Канаде демонстрирует устойчивый рост, поддерживаемый хорошо развитой государственной системой здравоохранения и растущим вниманием к передовым методам лечения рака. Увеличение инвестиций в онкологическую инфраструктуру и модернизация хирургических отделений способствуют более широкому внедрению технологий интраоперационной лучевой терапии. Канадские больницы постепенно интегрируют интраоперационную лучевую терапию в схемы лечения рака молочной железы и желудочно-кишечного тракта. Растущая осведомленность о преимуществах целенаправленной однократной лучевой терапии способствует ее принятию врачами. Кроме того, государственная поддержка здравоохранения и акцент на пациентоориентированном подходе способствуют развитию рынка.

Анализ рынка интраоперационной лучевой терапии в Мексике

Рынок интраоперационной лучевой терапии в Мексике находится на стадии становления, но ожидается, что он будет стабильно расти в течение прогнозируемого периода. Расширение сети частных медицинских учреждений и увеличение инвестиций в передовые онкологические технологии способствуют внедрению этой технологии. Крупные городские больницы начинают внедрять интраоперационную лучевую терапию в хирургическую онкологическую практику для повышения точности лечения. Рост заболеваемости раком и улучшение доступа к специализированной онкологической помощи являются ключевыми факторами роста. Кроме того, сотрудничество с международными производителями медицинского оборудования расширяет доступность технологий и повышает уровень клинической экспертизы в стране.

Доля рынка интраоперационной лучевой терапии в Северной Америке

В Северной Америке лидирующие позиции в отрасли интраоперационной лучевой терапии занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Elekta AB (Швеция)

- IntraOp Medical, Inc. (США)

- Carl Zeiss Meditec AG (Германия)

- Eckert & Ziegler AG (Германия)

- iCAD, Inc. (США)

- Sensus Healthcare, Inc. (США)

- Ariane Medical Systems Ltd (Великобритания)

- GMV Innovating Solutions SL (Испания)

- Компания Ion Beam Applications SA (Бельгия)

- IsoRay, Inc. (США)

- Brainlab AG (Германия)

- Mevion Medical Systems, Inc. (США)

- Xoft, Inc. (США)

- Panacea Medical Technologies Pvt. Ltd. (Индия)

- REMEDI Co., Ltd. (Южная Корея)

- RaySearch Laboratories AB (Швеция)

- Sordina IORT Technologies (Италия)

- Zap Surgical Systems Inc. (США)

- Varian Medical Systems, Inc. (США)

Какие последние тенденции наблюдаются на рынке интраоперационной лучевой терапии в Северной Америке?

- В сентябре 2025 года компания Varian Medical Systems (входящая в состав Siemens Healthineers) объявила о значительных усовершенствованиях своих платформ для лечения онкологических заболеваний, включая системы высокоточной лучевой терапии, которые поддерживают интраоперационные рабочие процессы и обеспечивают более интегрированную доставку излучения. Эти усовершенствования направлены на улучшение клинических результатов и операционной эффективности в хирургических онкологических отделениях, отражая общую тенденцию к инновациям в лучевой терапии.

- В августе 2025 года ведущие организации по лечению рака, такие как Американское онкологическое общество, обновили информацию для пациентов об интраоперационной лучевой терапии (ИОЛТ), уточнив, как ИОЛТ обеспечивает доставку высоких доз радиации непосредственно во время операции, чтобы минимизировать повреждение окружающих тканей и потенциально сократить количество традиционных послеоперационных сеансов лучевой терапии.

- В мае 2025 года авторитетные клинические ресурсы, такие как клиника Майо, опубликовали информационный обзор по интраоперационной лучевой терапии, описывающий, как междисциплинарные медицинские бригады используют ИОЛТ во время операции для целенаправленного облучения с одновременной защитой здоровых органов, а также излагающий показания и подготовку пациентов.

- В апреле 2025 года компания Carl Zeiss Meditec получила разрешение 510(k) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою систему INTRABEAM 700 — платформу для интраоперационной лучевой терапии нового поколения, разработанную для повышения точности онкологических операций на молочной железе и нейроонкологических хирургических вмешательств. Система INTRABEAM 700 объединяет роботизированное позиционирование, цифровые инструменты для организации рабочего процесса и усовершенствованные аппликаторы для повышения точности облучения и оптимизации интраоперационного использования.

- В октябре 2024 года компания Varian Medical Systems заключила стратегическое соглашение о сотрудничестве с Sun Nuclear для интеграции программного обеспечения SunCHECK по обеспечению качества в свою экосистему лучевой терапии, что позволит улучшить автоматизированную проверку доставки излучения и обеспечить согласованность результатов при применении современных методов лечения в хирургической онкологии. Это партнерство способствует повышению безопасности и надежности во время сложных интраоперационных и периоперационных процедур лучевой терапии.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.