North America Igg4 Related Disease Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.26 Billion

USD

3.11 Billion

2025

2033

USD

2.26 Billion

USD

3.11 Billion

2025

2033

| 2026 –2033 | |

| USD 2.26 Billion | |

| USD 3.11 Billion | |

| % | |

|

Сегментация рынка заболеваний, связанных с IgG4, в Северной Америке по типу заболевания (тип 1 (связанный с IgG4) аутоиммунный панкреатит (АИП), ретроперитонеальный фиброз, тубулоинтерстициальный нефрит (ТИН), связанный с IgG4, склерозирующий холангит, связанный с IgG4, дакриоаденит и сиаладенит, связанный с IgG4, пахименингит, связанный с IgG4, заболевания щитовидной железы, связанные с IgG4, концентрация IgG4 в сыворотке и другие), типу (диагностический и лечебный), способу введения (парентеральный, пероральный и другие), конечным пользователям (больницы, специализированные клиники и другие), каналам сбыта (больничные аптеки, розничные аптеки, онлайн-аптеки и другие) - тенденции отрасли и прогноз до 2033 года.

Размер рынка заболеваний, связанных с IgG4, в Северной Америке

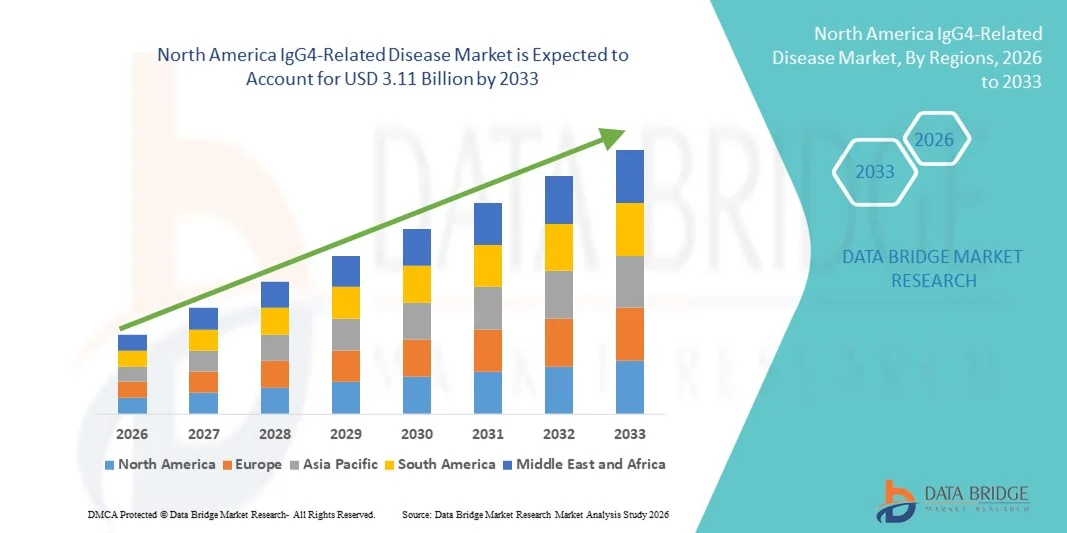

- Объем рынка IgG4-ассоциированных заболеваний в Северной Америке в 2025 году оценивался в 2,26 млрд долларов США и, как ожидается, достигнет 3,11 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности и улучшением диагностики аутоиммунных и воспалительных заболеваний, а также повышением осведомленности медицинских работников о заболеваниях, связанных с IgG4 (IgG4-RD), что приводит к увеличению показателей выявления и расширению применения методов лечения в больницах и специализированных клиниках.

- Кроме того, растущая исследовательская деятельность, направленная на иммуносупрессивную терапию, биологические препараты и таргетные методы лечения, улучшает клинические результаты и укрепляет терапевтические разработки. Эти факторы в совокупности ускоряют внедрение решений для лечения заболеваний, связанных с IgG4, что значительно стимулирует рост отрасли.

Анализ рынка заболеваний, связанных с IgG4, в Северной Америке

- Заболевание, связанное с IgG4, — хроническое иммуноопосредованное фибровоспалительное состояние, поражающее множество органов, — привлекает все большее клиническое внимание благодаря улучшенным диагностическим критериям, повышению осведомленности врачей и расширению доступности современных методов визуализации и гистопатологических исследований в специализированных медицинских учреждениях.

- Растущий спрос на лечение заболеваний, связанных с IgG4, в первую очередь обусловлен увеличением распространенности аутоиммунных заболеваний, расширением применения кортикостероидов и иммуносупрессивной терапии, а также продолжающимися исследованиями таргетных биологических препаратов, направленных на снижение частоты рецидивов и долгосрочного повреждения органов.

- США доминировали на рынке заболеваний, связанных с IgG4, занимая наибольшую долю выручки — приблизительно 36,2% в 2025 году. Этому способствовали значительные государственные и частные инвестиции в инфраструктуру здравоохранения, расширение специализированных и третичных больниц, улучшение доступа к передовым диагностическим услугам и усиление внимания к лечению редких и иммуноопосредованных заболеваний в рамках национальных инициатив в области здравоохранения.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке заболеваний, связанных с IgG4, чему способствуют быстрый рост частных медицинских учреждений, развитие медицинского туризма, расширение внедрения передовых методов иммунологической диагностики и растущая доступность специализированных методов лечения редких аутоиммунных заболеваний.

- Сегмент парентеральных препаратов доминировал, занимая наибольшую долю выручки в 62,1% в 2025 году, благодаря широкому применению внутривенных кортикостероидов, иммуноглобулинов и биологических препаратов для лечения тяжелых или полиорганных форм IgG4-ассоциированного заболевания.

Обзор отчета и сегментация рынка заболеваний, связанных с IgG4.

|

Атрибуты |

Ключевые рыночные тенденции в отношении заболеваний, связанных с IgG4. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка заболеваний, связанных с IgG4, в Северной Америке

Усиленное внимание к ранней диагностике и целенаправленному лечению.

- Всё больше внимания уделяется ранней диагностике и точному лечению IgG4-ассоциированного заболевания, поскольку задержка в постановке диагноза может привести к необратимому повреждению органов у пораженных пациентов. Раннее выявление имеет решающее значение для предотвращения осложнений в таких органах, как поджелудочная железа, почки, слюнные железы и легкие.

- Например, в 2024 году в одной из больниц третичного уровня в Японии была внедрена комбинированная программа визуализационного и серологического скрининга, что привело к увеличению на 35% числа случаев выявления IgG4-ассоциированного заболевания на ранней стадии, что позволило своевременно начать лечение и улучшить результаты лечения пациентов.

- Передовые диагностические методы, включая визуализацию высокого разрешения, определение уровня IgG4 в сыворотке крови и биопсию тканей, все чаще применяются во всем мире, особенно в специализированных медицинских центрах.

- На рынке также наблюдается сдвиг в сторону таргетной терапии, такой как иммуносупрессанты, позволяющие снизить дозу кортикостероидов, и моноклональные антитела, например ритуксимаб, которые обеспечивают точный контроль заболевания при минимизации длительного воздействия стероидов.

- Все более распространены междисциплинарные подходы с участием ревматологов, гастроэнтерологов, нефрологов и патологоанатомов, обеспечивающие комплексное ведение пациентов и снижающие риск рецидивов.

Динамика рынка заболеваний, связанных с IgG4, в Северной Америке

Водитель

Рост распространенности и повышение осведомленности

- Движущей силой рынка является растущая распространенность IgG4-ассоциированного заболевания во всем мире, а также повышение осведомленности медицинских работников и пациентов о его проявлениях и осложнениях.

- Например, в 2023 году клиника Майо в США запустила кампанию по повышению осведомленности врачей о заболеваниях, связанных с IgG4, что привело к увеличению числа направлений в специализированные центры лечения на 28%, демонстрируя прямое влияние образования и повышения осведомленности на диагностику и рост рынка.

- Инвестиции в инфраструктуру здравоохранения, включая специализированные иммунологические клиники, современные методы визуализации и патологические лаборатории, улучшают доступ к надлежащей диагностике и постоянному мониторингу.

- Растущая распространенность аутоиммунных и воспалительных заболеваний, наряду со старением населения планеты, увеличивает потребность в эффективных стратегиях лечения.

- Программы непрерывного повышения квалификации врачей и профессиональные семинары помогают снизить количество ошибочных диагнозов, сократить время до начала лечения и внедрить стандартизированные терапевтические подходы.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ

- Высокая стоимость современных методов лечения и биологических препаратов остается ключевым сдерживающим фактором для рынка, ограничивая доступ к эффективным вариантам лечения как в развивающихся, так и в некоторых развитых странах.

- Например, исследование, проведенное в Индии в 2022 году, показало, что менее 40% пациентов с диагнозом IgG4-ассоциированного заболевания имеют доступ к биологической терапии из-за высокой стоимости и ограниченной доступности специализированных лечебных центров.

- Из-за рецидивирующего характера заболевания часто требуется длительная терапия, что увеличивает финансовую и логистическую нагрузку на пациентов.

- Ограниченная квалификация врачей в некоторых регионах приводит к задержке диагностики и неудовлетворительным результатам лечения, что еще больше сдерживает рост рынка.

- Сложные схемы лечения и побочные эффекты иммуносупрессивных препаратов могут влиять на приверженность пациентов к терапии, а поездки в специализированные центры могут быть затруднительными для пациентов из сельских или полугородских районов.

- Усилия по снижению затрат, расширению страхового покрытия и повышению доступности передовых методов лечения будут иметь решающее значение для устойчивого роста на развивающихся рынках.

Обзор рынка заболеваний, связанных с IgG4, в Северной Америке

Рынок сегментирован по типу заболевания, виду, способу введения, конечному пользователю и каналу сбыта.

- По типу заболевания

В зависимости от типа заболевания рынок IgG4-ассоциированных заболеваний сегментирован на аутоиммунный панкреатит 1-го типа (IgG4-ассоциированный), ретроперитонеальный фиброз, тубулоинтерстициальный нефрит (ТИН), IgG4-ассоциированный склерозирующий холангит, IgG4-ассоциированный дакриоаденит и сиаладенит, IgG4-ассоциированный пахименингит, IgG4-ассоциированные заболевания щитовидной железы, концентрацию IgG4 в сыворотке крови и другие заболевания. Сегмент аутоиммунного панкреатита 1-го типа (AIP) доминировал на рынке, занимая наибольшую долю выручки (приблизительно 39,5%) в 2025 году, благодаря высокой распространенности среди пациентов с IgG4-ассоциированными заболеваниями и хорошо изученной клинической практике. Преимуществами этого сегмента являются широкая осведомленность врачей, рутинная диагностика и разработанные протоколы лечения. Случаи острой перемежающейся порфирии (ОПП) часто требуют применения современных методов визуализации, серологического тестирования и кортикостероидной терапии, что стимулирует объем процедур и внедрение методов лечения. Больницы и специализированные клиники часто занимаются лечением таких пациентов, что еще больше укрепляет лидирующие позиции сегмента по доходам. Ранняя диагностика и повышение осведомленности о заболевании способствуют устойчивому росту. Клинические рекомендации и научно обоснованные методы лечения повышают уверенность в лечении. Уверенное присутствие сегмента в Северной Америке, Европе и некоторых частях Азии увеличивает долю рынка. Продолжающиеся исследования в области биомаркеров и методов визуализации поддерживают его лидирующие позиции.

Прогнозируется, что сегмент тубулоинтерстициального нефрита (ТИН), связанного с IgG4, продемонстрирует самый быстрый среднегодовой темп роста в 9,2% в период с 2026 по 2033 год, чему способствуют повышение осведомленности о поражении почек при IgG4-связанном заболевании и развитие диагностических методов. Сегмент выигрывает от улучшения серологических тестов, методов биопсии и растущего понимания почечных проявлений при системных заболеваниях. Внедрение новых методов ускоряется за счет расширения сети нефрологических центров и увеличения числа направлений от врачей общей практики. Ранняя диагностика и эффективное лечение улучшают результаты лечения пациентов, что еще больше стимулирует внедрение новых методов. Технологические достижения в области визуализации и лабораторных исследований улучшают диагностику. Развивающиеся рынки с растущей инфраструктурой здравоохранения все чаще диагностируют и лечат случаи ТИН. Программы обучения нефрологов и иммунологов также вносят свой вклад. В совокупности эти факторы делают ТИН самым быстрорастущим сегментом заболеваний.

- По типу

По типу рынок сегментирован на диагностику и лечение. Сегмент лечения доминировал на рынке, занимая около 58,3% выручки в 2025 году, благодаря высокой зависимости от кортикостероидов, иммуносупрессивных препаратов и биологической терапии для лечения заболевания. Больницы и специализированные клиники широко применяют схемы лечения, особенно в случаях тяжелого поражения или поражения нескольких органов. Устоявшиеся клинические рекомендации рекомендуют незамедлительное начало терапии для предотвращения повреждения органов, что обеспечивает стабильный доход. Сегмент выигрывает от постоянных инноваций в области биологических препаратов и таргетной терапии. Внедрение в развитых регионах с высокими расходами на здравоохранение, особенно в Северной Америке и Европе, укрепляет доминирование. Высокая осведомленность врачей и надежные системы возмещения затрат поддерживают дальнейший рост. Растущая распространенность случаев IgG4-связанного заболевания с поражением нескольких органов способствует устойчивому спросу. Эффективность лечения и улучшение результатов лечения пациентов еще больше поддерживают лидерство сегмента.

Ожидается, что сегмент диагностики продемонстрирует самый быстрый среднегодовой темп роста в 8,6% в период с 2026 по 2033 год, чему способствует растущее использование анализа сывороточного IgG4, методов визуализации и диагностики на основе биопсии. Повышение осведомленности врачей и улучшение доступности передовых диагностических инструментов ускоряют их внедрение. Ранняя диагностика позволяет своевременно начать лечение, снижая количество осложнений и затраты на госпитализацию. Расширение сети специализированных клиник и центров третичной медицинской помощи также способствует внедрению. Технологические усовершенствования, включая более чувствительные анализы, еще больше стимулируют рост. Развивающиеся рынки, инвестирующие в диагностическую инфраструктуру, вероятно, продемонстрируют быстрый рост. Государственные инициативы, направленные на раннее выявление заболеваний, поддерживают внедрение. В совокупности эти факторы позиционируют диагностику как самый быстрорастущий сегмент рынка.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на парентеральный, пероральный и другие. Парентеральный сегмент доминировал, занимая наибольшую долю выручки в 62,1% в 2025 году, благодаря широкому использованию внутривенных кортикостероидов, иммуноглобулинов и биологических препаратов для лечения тяжелых или полиорганных IgG4-ассоциированных заболеваний. Больницы и специализированные клиники отдают предпочтение парентеральному введению из-за быстрого эффекта и контролируемой дозировки. Установленные рекомендации по лечению рекомендуют внутривенную терапию при острых обострениях, что способствует увеличению доходов. Доминирование сохраняется благодаря осведомленности врачей, предсказуемой фармакокинетике и надежной реакции пациентов. Наиболее активное внедрение наблюдается в Северной Америке и Европе, где больничная инфраструктура поддерживает инфузионную терапию. Парентеральное введение предпочтительно в случаях, требующих немедленного вмешательства, при полиорганном поражении или рефрактерном заболевании. Доступность, мониторинг безопасности и стандартизированные протоколы укрепляют лидерство на рынке. Развитый портфель перспективных внутривенных препаратов поддерживает дальнейший рост.

Прогнозируется, что сегмент пероральных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 7,8% в период с 2026 по 2033 год, обусловленный удобством применения, соблюдением пациентами режима лечения и потребностями в долгосрочном ведении пациентов. Пероральные кортикостероиды и иммуносупрессивные препараты все чаще используются для поддерживающей терапии. Рост поддерживается увеличением числа амбулаторных пациентов и повышением осведомленности о заболеваниях. Достижения в разработке пероральных форм, повышающие биодоступность и снижающие побочные эффекты, способствуют распространению препаратов. Расширение сети специализированных клиник и телемедицинское наблюдение еще больше ускоряют рост. На развивающихся рынках наблюдается более быстрое внедрение пероральной терапии благодаря ее экономической эффективности и доступности. В совокупности эти факторы делают сегмент перорального применения самым быстрорастущим.

- С точки зрения конечного пользователя

По типу конечного пользователя рынок сегментирован на больницы, специализированные клиники и другие учреждения. Сегмент больниц доминировал, занимая примерно 54,7% выручки в 2025 году, благодаря большому потоку пациентов, доступности многопрофильной помощи и специализированным отделениям для лечения аутоиммунных и системных заболеваний. Больницы занимаются сложными случаями IgG4-связанного заболевания с поражением нескольких органов, требующими передовой диагностики и лечения. Хорошо оснащенные учреждения, доступ к специалистам и поддержка в вопросах возмещения затрат укрепляют их доминирующее положение. Больницы также способствуют проведению клинических испытаний, исследовательских инициатив и внедрению передовых методов лечения. Северная Америка и Европа остаются крупнейшими рынками благодаря развитой инфраструктуре здравоохранения и осведомленности о заболевании. Больницы выступают в качестве центров направления пациентов, что еще больше увеличивает объем проводимых процедур. Рост инвестиций в специализированные отделения поддерживает лидерство сегмента.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, чему способствует повышение осведомленности об IgG4-ассоциированном заболевании среди иммунологов, гастроэнтерологов и нефрологов. Специализированные клиники расширяют спектр предлагаемых передовых диагностических и лечебных услуг. Растущее предпочтение пациентов к целенаправленной помощи, амбулаторному лечению и персонализированному подходу способствует внедрению таких услуг. Увеличение инвестиций в клиническую инфраструктуру в сочетании с ростом проникновения частного здравоохранения на развивающихся рынках еще больше ускоряет рост. Ориентация специализированных клиник на раннюю диагностику и мониторинг заболевания способствует более быстрому внедрению таких услуг.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, онлайн-аптеки и другие. Сегмент больничных аптек доминировал, занимая наибольшую долю выручки в 56,2% в 2025 году, поскольку больницы напрямую отпускают кортикостероиды, биологические препараты и иммуносупрессивные средства пациентам, проходящим лечение. Доминированию способствуют развитые системы закупок в больницах, надежные цепочки поставок и налаженные отношения с фармацевтическими производителями. Больничные аптеки обеспечивают специализированное дозирование, внутривенное введение и стационарное лечение. Наиболее активное внедрение наблюдается в Северной Америке и Европе благодаря развитой инфраструктуре здравоохранения и системам возмещения затрат. Наличие передовых биологических препаратов и протоколов комбинированной терапии укрепляет лидерство.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 10,1% в период с 2026 по 2033 год, чему способствуют растущее проникновение электронной коммерции, предпочтение пациентов доставке на дом и растущая тенденция к телемедицинским консультациям. Онлайн-аптеки обеспечивают удобный доступ к пероральным препаратам и поддерживающей терапии для пациентов с хроническим IgG4-связанным заболеванием. Расширение цифровых платформ здравоохранения, улучшение логистики и повышение осведомленности пациентов дополнительно способствуют внедрению. Экономическая эффективность, доступность в отдаленных регионах и услуги доставки на дом также способствуют росту. Ожидается, что развивающиеся рынки с растущим проникновением интернета быстро внедрят каналы онлайн-аптек.

Региональный анализ рынка заболеваний, связанных с IgG4, в Северной Америке

- Рынок заболеваний, связанных с IgG4, в Северной Америке стабильно растет, чему способствуют увеличение расходов на здравоохранение, повышение осведомленности о редких аутоиммунных заболеваниях и расширение развитой инфраструктуры здравоохранения в регионе.

- Рынок в основном сосредоточен в США и Канаде, при этом больницы и специализированные клиники лидируют во внедрении передовых методов диагностики и лечения. Растущая доступность биологических препаратов, иммунодепрессантов и специализированных диагностических инструментов способствует точному выявлению и лечению заболеваний.

- Правительственные инициативы по повышению качества здравоохранения, расширение сети специализированных и третичных больниц, а также повышение осведомленности пациентов являются ключевыми факторами, способствующими внедрению передовых методов лечения IgG4-ассоциированного заболевания. Государственно-частное партнерство, инвестиции в медицинские исследования и растущий медицинский туризм также способствуют росту рынка. Внедрение передовых иммунологических лабораторий и многопрофильных лечебных центров улучшает доступ к медицинской помощи, а улучшенное покрытие расходов еще больше стимулирует спрос.

Анализ рынка заболеваний, связанных с IgG4, в США

Рынок заболеваний, связанных с IgG4, в США доминировал в Северной Америке, занимая наибольшую долю выручки — приблизительно 36,2% в 2025 году. Лидерство на рынке обеспечивается значительными государственными и частными инвестициями в инфраструктуру здравоохранения, расширением специализированных и третичных больниц, улучшением доступа к передовой диагностике и национальными инициативами по лечению редких и иммуноопосредованных заболеваний. Больницы и специализированные клиники все чаще внедряют современные иммунологические лаборатории, биологические препараты и таргетную терапию для лечения сложных случаев заболеваний, связанных с IgG4. Рост заболеваемости аутоиммунными заболеваниями, повышение осведомленности пациентов и наличие большого числа квалифицированных медицинских специалистов стимулируют рыночный спрос. Государственные и частные больницы инвестируют в многопрофильные группы по уходу и научно обоснованные протоколы лечения, укрепляя доминирующее положение США.

Анализ рынка заболеваний, связанных с IgG4, в Канаде

Ожидается, что рынок заболеваний, связанных с IgG4, в Канаде станет самым быстрорастущим в Северной Америке, с прогнозируемым среднегодовым темпом роста с 2026 по 2033 год, чему способствуют быстрое расширение частных медицинских учреждений, рост медицинского туризма, внедрение передовых методов иммунологической диагностики и растущая доступность специализированных методов лечения редких аутоиммунных заболеваний. Частные больницы и специализированные клиники активно инвестируют в передовые диагностические инструменты, биологические препараты и иммуносупрессивную терапию, что позволяет осуществлять раннюю диагностику и эффективное лечение заболеваний, связанных с IgG4. Акцент Канады на модернизации здравоохранения в сочетании с государственными инициативами по привлечению иностранных пациентов ускоряет внедрение новых методов лечения. Повышение осведомленности среди врачей и пациентов, а также наличие высокодоходных групп населения и развитой инфраструктуры здравоохранения обеспечивают быстрое внедрение новых методов лечения.

Доля рынка заболеваний, связанных с IgG4, в Северной Америке

В отрасли лечения заболеваний, связанных с IgG4, лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Фармацевтическая компания «Такеда» (Япония)

- GSK. (Великобритания)

- Рош (Швейцария)

- Пфайзер (США)

- Бристоль-Майерс-Скуибб (США)

- Санофи (Франция)

- АстраЗенека (Великобритания)

- Компания «Эли Лилли» (США)

- Новартис (Швейцария)

- Джонсон и Джонсон (США)

- AbbVie (США)

- Boehringer Ingelheim (Германия)

- Celgene (дочерняя компания BMS) (США)

- Amgen (США)

- Regeneron Pharmaceuticals (США)

- Фармацевтическая компания Маллинкродт (Ирландия/США)

- Horizon Therapeutics (США)

- Соби (Швеция)

- Mitsubishi Tanabe Pharma (Япония)

- Ипсен (Франция)

Последние тенденции на рынке заболеваний, связанных с IgG4, в Северной Америке

- В июне 2024 года компания Amgen объявила о положительных предварительных результатах своего исследования III фазы MITIGATE, оценивающего эффективность препарата UPLIZNA (инебилизумаб-cdon) для лечения иммуноглобулин-G4-ассоциированного заболевания (IgG4-RD). Результаты показали снижение частоты обострений заболевания на 87 % по сравнению с плацебо и достижение всех первичных и ключевых вторичных конечных точек — важная клиническая веха на пути к созданию первой таргетной терапии для этого заболевания.

- В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) приняло заявку компании Amgen на регистрацию препарата UPLIZNA (инебилизумаб-cdon) в приоритетном порядке для лечения IgG4-ассоциированных заболеваний, что приблизило компанию к потенциально историческому одобрению препарата для лечения заболевания с ограниченными возможностями лечения, помимо стероидов.

- В апреле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат UPLIZNA (инебилизумаб-cdon) в качестве первого и единственного одобренного FDA средства, специально предназначенного для лечения взрослых пациентов с иммуноглобулин-G4-ассоциированным заболеванием (IgG4-RD), присвоив ему статус «прорывной терапии» и предложив стероидсберегающий, снижающий частоту обострений вариант лечения, который непосредственно воздействует на основные механизмы заболевания.

- В августе 2025 года Европейское агентство по лекарственным средствам присвоило статус орфанного препарата исследуемому ингибитору BTK рилзабрутинибу компании Sanofi для лечения IgG4-ассоциированного заболевания, признав редкость этого состояния и поддержав ускоренные пути разработки новых терапевтических подходов.

- В марте 2025 года компания Hansoh Pharmaceutical объявила о том, что второе заявление на получение лицензии на биологический препарат (BLA) для XINYUE (инебилизумаб) было принято Национальным управлением по медицинским продуктам Китая (NMPA) для лечения заболеваний, связанных с IgG4, что свидетельствует об активном прогрессе в процессе получения разрешения в Китае и расширении доступа к препарату во всем мире.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.