Рынок медицинского страхования Северной Америки по типу (продукт, решения), услуги (стационарное лечение, амбулаторное лечение, медицинская помощь, другие), уровень покрытия (бронзовый, серебряный, золотой, платиновый), поставщики услуг (государственные поставщики медицинского страхования, частные поставщики медицинского страхования), планы медицинского страхования (точка обслуживания (POS), эксклюзивная организация-поставщик (EPOS), возмещение расходов на медицинское страхование, счет сбережений на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), предпочтительная организация-поставщик (PPO), организация по поддержанию здоровья (HMO), другие), демографические данные (взрослые, несовершеннолетние, пожилые граждане), тип покрытия (пожизненное покрытие, срочное покрытие), конечный пользователь (корпорации, частные лица, другие), канал распространения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие), тенденции отрасли и прогноз до 2029 года.

Анализ и размер рынка медицинского страхования в Северной Америке

Полис медицинского страхования состоит из нескольких типов функций и преимуществ. Он обеспечивает финансовое покрытие страхователю определенного лечения. Полис медицинского страхования предлагает такие преимущества, как безналичная госпитализация, покрытие до и после госпитализации, возмещение и различные дополнения.

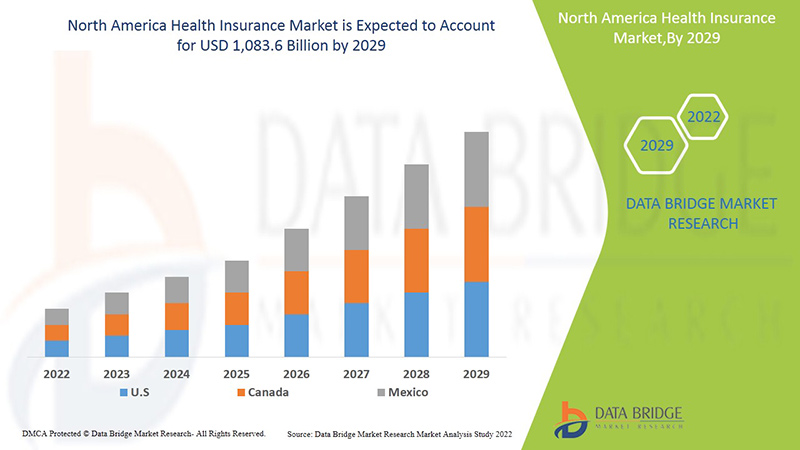

Рост стоимости медицинских услуг и растущее количество процедур дневного ухода являются одними из факторов, повышающих спрос на медицинское страхование на рынке. Data Bridge Market Research анализирует, что рынок медицинского страхования, как ожидается, достигнет значения 1 083,6 млрд долларов США к 2029 году при среднегодовом темпе роста 5,4% в течение прогнозируемого периода. «Корпорации» составляют наиболее заметный сегмент конечных пользователей на соответствующем рынке из-за роста спроса на групповое медицинское страхование со стороны корпораций. Отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления производства и сценарий климатической цепочки.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

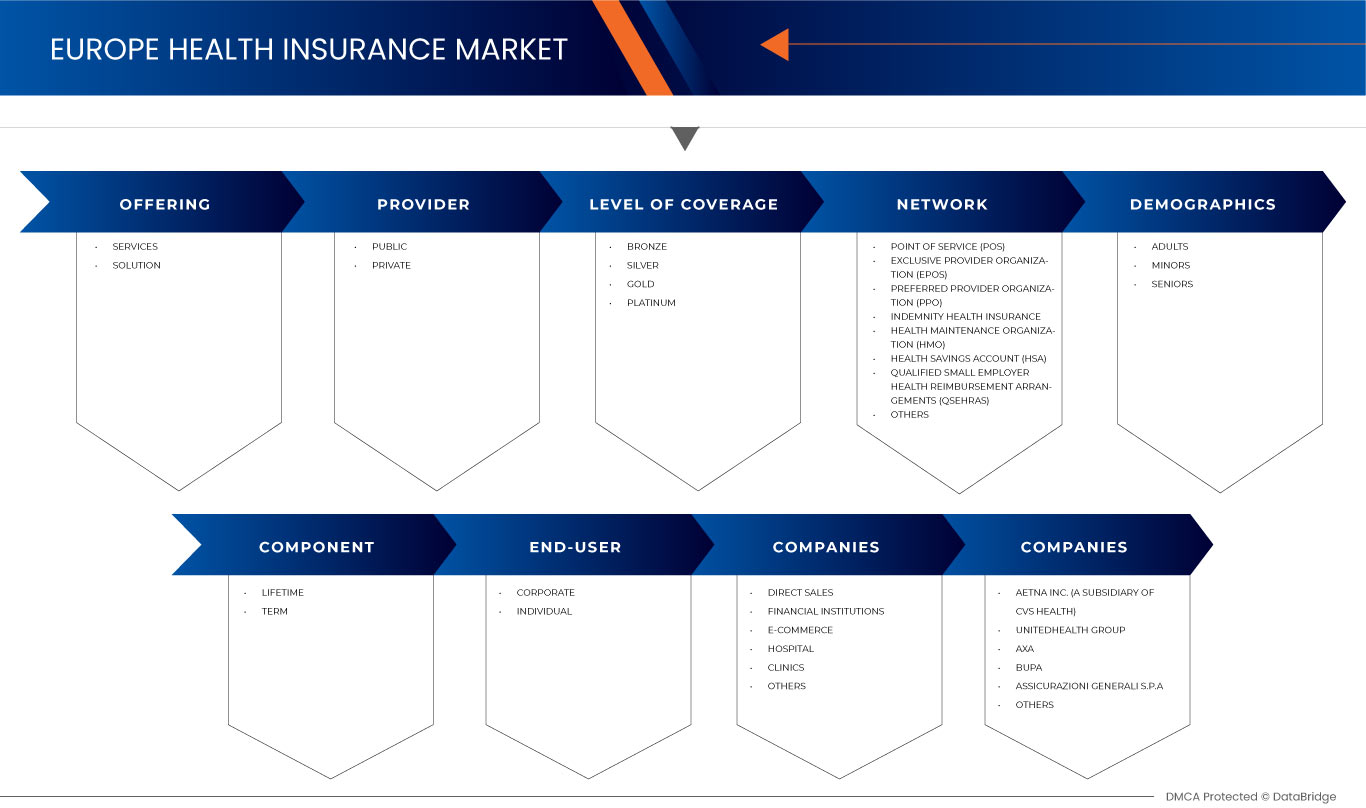

По типу (продукт, решения), услуги (стационарное лечение, амбулаторное лечение, медицинская помощь, другие), уровень покрытия (бронзовый, серебряный, золотой, платиновый), поставщики услуг (государственные поставщики медицинского страхования, частные поставщики медицинского страхования), планы медицинского страхования (точка обслуживания (POS), эксклюзивная организация поставщика (EPOS), возмещение расходов на медицинское страхование, счет сбережений на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), предпочтительная организация поставщика (PPO), организация по поддержанию здоровья (HMO), другие), демографические данные (взрослые, несовершеннолетние, пожилые граждане), тип покрытия (пожизненное покрытие, срочное покрытие), конечный пользователь (корпорации, частные лица, другие) канал распространения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие) тенденции отрасли и прогноз до 2029 года |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке |

|

Охваченные участники рынка |

Некоторые из основных игроков, работающих на рынке: Bupa (Лондон, Великобритания), Now Health International (Гонконг, Китай), Cigna (Коннектикут, США), Aetna Inc. (дочерняя компания CVS Health) (Коннектикут, США), AXA (Париж, Франция), HBF Health Limited (Перт, Австралия), Vitality (дочерняя компания Discovery Limited) (Лондон, Великобритания), Centene Corporation (Миссури, США), International Medical Group, Inc. (дочерняя компания Sirius International Insurance Group Ltd.) (Индиана, США), Anthem Insurance Companies, Inc. (дочерняя компания Anthem, Inc.) (Индиана, США), Broadstone Corporate Benefits Limited (Лондон, Великобритания), Allianz Care (дочерняя компания Allianz SE) (Париж, Франция), HealthCare International North America Network Ltd (Лондон, Великобритания), Assicurazioni Generali SPA (Триест, Италия), Aviva (Лондон, Великобритания), Vhi Group (Дублин, Ирландия), UnitedHealth Group (Миннесота, США), MAPFRE (Махадаонда, Испания), AIA Group Limited (Гонконг), Oracle (Калифорния, США) и другие. |

Определение рынка

Медицинское страхование — это вид страхования, который обеспечивает покрытие всех видов хирургических расходов, а также медицинского лечения, понесенного в результате болезни или травмы. Оно применяется к полному или ограниченному спектру медицинских услуг, обеспечивая покрытие полной или частичной стоимости определенных услуг. Оно обеспечивает финансовую поддержку держателю полиса, поскольку покрывает все медицинские расходы, когда держатель полиса госпитализирован для лечения. Оно также покрывает расходы до и после госпитализации.

В плане медицинского страхования доступно несколько типов покрытия, которые являются безналичными или возмещением. Безналичное пособие доступно, когда страхователь проходит лечение в сетевых больницах страховой компании. Если страхователь проходит лечение в больницах, которые не входят в список сети, в этом случае страхователь оплачивает все медицинские расходы, а затем подает заявление на возмещение в страховую компанию, представляя все медицинские счета.

Нормативная база

- Закон о переносимости и подотчетности медицинского страхования (HIPAA) защищает американских работников, позволяя им переносить полисы медицинского страхования с работы на работу. [5] Программа также позволяет работникам подавать заявки на избранную группу планов медицинского страхования для замены утраченного покрытия и корректировки в связи с семейными изменениями, такими как браки, рождения и усыновления. HIPAA запрещает страховщикам дискриминировать заявителей на страховку из-за проблем со здоровьем. В некоторых случаях, если страховая компания отклоняет заявление работника, человек может подать заявку на покрытие за пределами обычного периода регистрации. Кроме того, закон сохраняет законы штата, которые защищают права работников на страхование.

COVID-19 оказал минимальное влияние на рынок медицинского страхования

COVID-19 повлиял на различные отрасли производства и предоставления услуг в 2020-2021 годах, поскольку он привел к закрытию рабочих мест, нарушению цепочек поставок и ограничениям на транспорт. Однако дисбаланс между спросом и предложением и его влияние на ценообразование считаются краткосрочными и, как ожидается, восстановятся по мере окончания этой пандемии. Из-за вспышки covid19 по всему миру спрос на медицинское страхование значительно возрос. Кроме того, страх перед пандемией и рост стоимости медицинских услуг способствовали росту рынка медицинского страхования во время пандемии. Кроме того, компании медицинского страхования представили пакеты и решения для покрытия медицинских расходов на лечение страховщиков, инфицированных covid19. Таким образом, несмотря на то, что другие отрасли сильно пострадали во время вспышки covid19, отрасль медицинского страхования значительно росла.

Динамика рынка медицинского страхования включает:

Драйверы/возможности на рынке медицинского страхования

- Рост стоимости медицинских услуг

Медицинское страхование обеспечивает финансовую поддержку в случае серьезной болезни или несчастного случая. Рост стоимости медицинских услуг на операции и пребывание в больнице создал новую финансовую эпидемию по всему миру. Стоимость медицинских услуг состоит из стоимости операции, гонорара врача, стоимости пребывания в больнице, стоимости отделения неотложной помощи, стоимости диагностических исследований и т. д. Таким образом, этот рост стоимости медицинских услуг стимулирует рост рынка.

- Растущее количество процедур по уходу за детьми в дневное время

Процедуры дневного ухода — это те виды медицинских процедур или операций, которые в первую очередь требуют меньшего времени пребывания в больницах. При процедуре дневного ухода пациенты должны оставаться в больнице в течение короткого периода. Большинство компаний медицинского страхования в настоящее время покрывают процедуры дневного ухода в своих страховых планах, и для требования таких типов хирургии нет принуждения проводить 24 часа в больнице, что является минимальным сроком пребывания в больнице для требования страховки. В то время как большинство планов медицинского страхования покрывают пребывание в больнице и серьезные операции, страхователи также могут требовать процедуры дневного ухода в рамках своего полиса медицинского страхования, что стимулирует спрос на рынке.

- Обязательное предоставление медицинского страхования в государственном и частном секторах

Покупка полиса медицинского страхования является обязательным условием для сотрудников как государственного, так и частного сектора. Медицинское страхование предлагает основные медицинские льготы, которыми сотрудник может воспользоваться, работая в корпорации. В случае возникновения каких-либо чрезвычайных ситуаций или медицинских проблем медицинское страхование очень полезно для покрытия расходов на лечение. Медицинское страхование сотрудника является расширенным пособием, предоставляемым отдельным работодателем своим сотрудникам. Предоставляемое медицинское страхование покрывает не только сотрудника, но и членов его семьи в рамках того же плана страхования. Кроме того, в некоторых случаях работодатель может оплатить часть премии или страхового покрытия полиса медицинского страхования.

- Преимущества полисов медицинского страхования

В планах медицинского страхования страхователь получает возмещение застрахованных расходов на лечение, таких как госпитализация, операции, лечение, возникающее в связи с травмами. Полис медицинского страхования — это тип соглашения между страхователем и страховой компанией, в котором страховая компания соглашается гарантировать оплату расходов на лечение в случае возникновения будущих медицинских проблем, а страхователь соглашается выплачивать сумму премии в соответствии со страховым планом. Таким образом, преимущества полисов медицинского страхования увеличивают возможности роста рынка медицинского страхования Северной Америки.

- Увеличение расходов на здравоохранение

Расходы на здравоохранение растут быстрее во всем мире. Согласно отчету Всемирной организации здравоохранения (ВОЗ), глобальные расходы на здравоохранение имеют восходящую траекторию роста. Глобальные расходы на здравоохранение более чем удвоились за последние два десятилетия, достигнув 8,5 трлн долларов США в 2019 году, или 9,8% от мирового ВВП. Однако они были распределены неравномерно: на страны с высоким уровнем дохода приходилось около 80% мировых расходов на здравоохранение. Расходы на здравоохранение в странах с низким уровнем дохода финансировались в основном за счет расходов из кармана (OOPS; 44%) и внешней помощи (29%), в то время как государственные расходы преобладали в странах с высоким уровнем дохода (70%). Таким образом, ожидается, что растущие расходы на здравоохранение станут возможностью на рынке медицинского страхования Северной Америки.

Ограничения/Проблемы, с которыми сталкивается рынок медицинского страхования

- Высокая стоимость страховых премий

Медицинское страхование покрывает все виды расходов на лечение. Оно обеспечивает финансовую поддержку страхователю, поскольку покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Медицинское страхование также покрывает расходы до и после госпитализации. Чтобы приобрести медицинскую страховку, страхователь должен регулярно платить страховые взносы, чтобы поддерживать полис медицинского страхования активным. Стоимость страховой премии высока в большинстве случаев в зависимости от страхового плана, что сдерживает рост рынка.

- Недостаточная осведомленность о преимуществах медицинского страхования

В сфере здравоохранения большая часть населения мира до сих пор не знает о преимуществах полисов медицинского страхования. Расходы на медицинское обслуживание растут во всем мире с достижениями в этой области. Благодаря развитию технологий сектор здравоохранения является одним из растущих сегментов, однако уровень проникновения полисов медицинского страхования остается низким из-за отсутствия осведомленности о преимуществах, которые они предлагают.

В этом отчете о рынке медицинского страхования содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке медицинского страхования, свяжитесь с Data Bridge Market Research для получения аналитического обзора. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Последние события

- В августе 2020 года компания International Medical Group, Inc. (IMG) расширила ассортимент своей продукции, чтобы поддержать организации необходимым планированием и исследованиями для безопасных международных поездок. Уникальные новые услуги компании по оказанию помощи были разработаны для поддержки клиентов при составлении планов на 2020 год и далее. Это развитие помогло компании выстоять и преуспеть в условиях пандемии.

- В июне 2021 года Vitality объявила о партнерстве с Samsung UK для интеграции Samsung Health в программу Vitality, предоставляя участникам больше способов отслеживать свою активность и улучшать свое здоровье. Новое партнерство с Samsung откроет все преимущества программы Vitality для пользователей Android, поскольку участники смогут связать свой профиль Samsung Health с учетной записью Vitality Member Zone, чтобы автоматически регистрировать ежедневные шаги и частоту сердечных сокращений для получения баллов активности Vitality.

Масштаб рынка медицинского страхования в Северной Америке

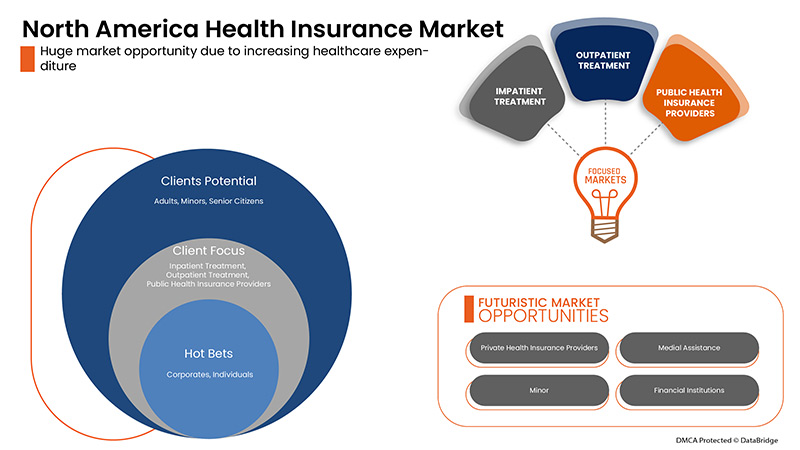

Рынок медицинского страхования сегментирован на основе типа, услуг, уровня покрытия, поставщиков услуг, планов медицинского страхования, демографии, типа покрытия, конечного пользователя и канала распространения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Продукт

- Решения

На основе типа рынок медицинского страхования сегментируется на продукты и решения. Ожидается, что сегмент продуктов будет доминировать на рынке медицинского страхования Северной Америки из-за большого количества премий, проданных по всему миру.

Услуги

- Стационарное лечение

- Амбулаторное лечение

- Медицинская помощь

- Другие

На основе услуг рынок медицинского страхования сегментируется на стационарное лечение, амбулаторное лечение, медицинскую помощь и др. Ожидается, что сегмент стационарного лечения будет доминировать на рынке медицинского страхования Северной Америки, поскольку большинство премиальных планов используются только при стационарном лечении.

Уровень покрытия

- бронза

- Серебро

- Золото

- Платина

На основе уровня покрытия рынок медицинского страхования сегментируется на бронзовый, серебряный, золотой и платиновый. Ожидается, что бронзовый сегмент будет доминировать на рынке медицинского страхования Северной Америки из-за растущего принятия этого срочного плана в среднем классе по всему миру.

Поставщики услуг

- Частные поставщики медицинского страхования

- Поставщики государственного медицинского страхования

На основе поставщиков услуг рынок медицинского страхования сегментируется на частных поставщиков медицинского страхования и государственных поставщиков медицинского страхования. Ожидается, что сегмент государственных поставщиков медицинского страхования будет доминировать на рынке медицинского страхования Северной Америки из-за высокого уровня проникновения финансируемого государством медицинского страхования в развитых экономиках.

Планы медицинского страхования

- Точка обслуживания (POS)

- Организация эксклюзивного поставщика (EPOS)

- Страхование здоровья от несчастных случаев

- Счет сбережений на здравоохранение (HSA)

- Квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS)

- Предпочтительная организация поставщиков (PPO)

- Организация медицинского страхования (HMO)

- Другие

На основе планов медицинского страхования рынок медицинского страхования сегментируется на пункт обслуживания (POS), эксклюзивную организацию-поставщика (EPOS), возмещающее медицинское страхование, сберегательный счет на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для мелких работодателей (QSEHRAS), предпочтительную организацию-поставщика (PPO), организацию по поддержанию здоровья (HMO) и другие. Ожидается, что сегмент пункта обслуживания (POS) будет доминировать на рынке медицинского страхования Северной Америки из-за высоких преимуществ, предлагаемых планом по сравнению с традиционным срочным планом. Кроме того, растущая осведомленность также стимулирует спрос в течение прогнозируемого периода.

Демография

- Взрослые

- Несовершеннолетние

- Пожилые граждане

On the basis of demographics, the market is segmented into adults, minors, and senior citizens. The adults segment is expected to dominate the North America health insurance market because of the large adult pool of customers in the market.

Coverage Type

- Lifetime Coverage

- Term Coverage

On the basis of coverage type, the market is segmented into lifetime coverage and term coverage. Lifetime coverage segment is expected to dominate the North America health insurance market on account of high demand amongst adult population in developed and developing countries.

End User

- Corporates

- Individuals

- Others

On the basis of end user, the market is segmented into corporates, individuals, and others. The corporates segment is expected to dominate the North America health insurance market due to strict regulation and high spending on health insurance.

Distribution Channel

- Direct Sales

- Financial Institutions

- E-Commerce

- Hospitals

- Clinics

- Others

On the basis of distribution channel, the market is segmented into direct sales, financial institutions, e-commerce, hospitals, clinics and others. Direct sales segment is expected to dominate the North America health insurance market due to the availability of various third party vendors and their wide acceptance in the domestic market.

Health Insurance Market Regional Analysis/Insights

The health insurance market is analyzed and market size insights and trends are provided by country, type, services, level of coverage, service providers, health insurance plans, demographics, coverage type, end user, and distribution channel as referenced above.

The countries covered in the health insurance market report are the U.S., Canada and Mexico in North America.

U.S. in North America dominates the health insurance market because of the high disposable income of consumers. U.S. is followed by Canada and is expected to witness significant growth during the forecast period of 2022 to 2029 due to growing demand for health insurance from corporates sector in the region.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Health Insurance Market Share Analysis

The health insurance market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to health insurance market.

Some of the major players operating in the health insurance market are Bupa, Now Health International, Cigna, Aetna Inc. (a subsidiary of CVS Health), AXA, HBF Health Limited, Vitality (a subsidiary of Discovery Limited), Centene Corporation, International Medical Group, Inc. (a subsidiary of Sirius International Insurance Group Ltd.), Anthem Insurance Companies, Inc. (a subsidiary of Anthem, Inc.), Broadstone Corporate Benefits Limited, Allianz Care (a subsidiary of Allianz SE), HealthCare International North America Network Ltd, Assicurazioni Generali S.P.A., Aviva, Vhi Group, UnitedHealth Group, MAPFRE, AIA Group Limited, Oracle among others

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 TYPE LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END-USER COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR CLAIM REIMBURSEMENT

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 NORTH AMERICA HEALTH INSURANCE MARKET, BY TYPE

6.1 OVERVIEW

6.2 PRODUCT

6.2.1 MEDICLAIM INSURANCE

6.2.2 INDIVIDUAL COVERAGE INSURANCE

6.2.3 FAMILY FLOATER COVERAGE INSURANCE

6.2.4 HOSPITALIZATION COVERAGE INSURANCE

6.2.5 SENIOR CITIZEN COVERAGE INSURANCE

6.2.6 CRITICAL ILLNESS INSURANCE

6.2.7 UNIT LINKED HEALTH PLANS

6.2.8 PERMANENT HEALTH INSURANCE

6.3 SOLUTIONS

6.3.1 LEAD GENERATIONS SOLUTIONS

6.3.2 REVENUE MANAGEMENT & BILLING SOLUTIONS

6.3.3 ROBOTIC PROCESS AUTOMATION

6.3.4 INSURANCE CLOUD SOLUTIONS

6.3.5 CLAIMS ADMINISTRATION CLOUD SOLUTIONS

6.3.6 VALUE-BASED PAYMENTS SOLUTIONS

6.3.7 ARTIFICIAL INTELLIGENCE & BLOCK CHAIN SOLUTIONS

6.3.8 INTELLIGENT CASE MANAGEMENT SOLUTIONS

6.3.9 OTHERS

7 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICES

7.1 OVERVIEW

7.2 INPATIENT TREATMENT

7.3 OUTPATIENT TREATMENT

7.4 MEDICAL ASSURANCE

7.5 OTHERS

8 NORTH AMERICA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

8.1 OVERVIEW

8.2 BRONZE

8.3 SILVER

8.4 GOLD

8.5 PLATINUM

9 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS

9.1 OVERVIEW

9.2 PUBLIC HEALTH INSURANCE PROVIDERS

9.3 PRIVATE HEALTH INSURANCE PROVIDERS

10 NORTH AMERICA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS

10.1 OVERVIEW

10.2 POINT OF SERVICE (POS)

10.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

10.4 PREFERRED PROVIDER ORGANIZATION (PPO)

10.5 INDEMNITY HEALTH INSURANCE

10.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

10.7 HEALTH SAVINGS ACCOUNT (HSA)

10.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

10.9 OTHERS

11 NORTH AMERICA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

11.1 OVERVIEW

11.2 ADULTS

11.3 MINORS

11.4 SENIOR CITIZENS

12 NORTH AMERICA HEALTH INSURANCE MARKET, BY COVERAGE TYPE

12.1 OVERVIEW

12.2 LIFETIME COVERAGE

12.3 TERM COVERAGE

13 NORTH AMERICA HEALTH INSURANCE MARKET, BY END-USER

13.1 OVERVIEW

13.2 CORPORATES

13.3 INDIVIDUALS

13.4 OTHERS

14 NORTH AMERICA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

14.1 OVERVIEW

14.2 DIRECT SALES

14.3 FINANCIAL INSTITUTIONS

14.4 E-COMMERCE

14.5 HOSPITALS

14.6 CLINICS

14.7 OTHERS

15 NORTH AMERICA HEALTH INSURANCE MARKET, BY REGION

15.1 NORTH AMERICA

15.1.1 U.S.

15.1.2 CANADA

15.1.3 MEXICO

16 NORTH AMERICA HEALTH INSURANCE MARKET: COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

16.1.1 MERGERS & ACQUISITIONS

17 SWOT ANALYSIS

18 COMPANY PROFILE

18.1 CIGNA

18.1.1 COMPANY SNAPSHOT

18.1.2 REVENUE ANALYSIS

18.1.3 COMPANY SHARE ANALYSIS

18.1.4 PRODUCT PORTFOLIO

18.1.5 RECENT UPDATE

18.2 CENTENE CORPORATION

18.2.1 COMPANY SNAPSHOT

18.2.2 REVENUE ANALYSIS

18.2.3 COMPANY SHARE ANALYSIS

18.2.4 PRODUCT PORTFOLIO

18.2.5 RECENT UPDATE

18.3 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 COMPANY SHARE ANALYSIS

18.3.4 PRODUCT PORTFOLIO

18.3.5 RECENT UPDATE

18.4 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 COMPANY SHARE ANALYSIS

18.4.4 PRODUCT PORTFOLIO

18.4.5 RECENT UPDATE

18.5 ANTHEM INSURANCE COMPANIES, INC. (A SUBSIDIARY OF ANTHEM, INC.)

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 COMPANY SHARE ANALYSIS

18.5.4 PRODUCT PORTFOLIO

18.5.5 RECENT UPDATE

18.6 AIA GROUP LIMITED

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT UPDATES

18.7 ASSICURANZIONI GENERALI S.P.A.

18.7.1 COMPANY SNAPSHOT

18.7.2 REVENUE ANALYSIS

18.7.3 PRODUCT PORTFOLIO

18.7.4 RECENT UPDATES

18.8 AVIVA

18.8.1 COMPANY SNAPSHOT

18.8.2 REVENUE ANALYSIS

18.8.3 PRODUCT PORTFOLIO

18.8.4 RECENT UPDATES

18.9 AXA

18.9.1 COMPANY SNAPSHOT

18.9.2 REVENUE ANALYSIS

18.9.3 PRODUCT PORTFOLIO

18.9.4 RECENT UPDATES

18.1 BROADSTINE CORPORATE BENEFITS LIMITED

18.10.1 COMPANY SNAPSHOT

18.10.2 PRODUCT PORTFOLIO

18.10.3 RECENT UPDATES

18.11 BUPA

18.11.1 COMPANY SNAPSHOT

18.11.2 REVENUE ANALYSIS

18.11.3 PRODUCT PORTFOLIO

18.11.4 RECENT UPDATES

18.12 HEALTHCARE INTERNATIONAL NORTH AMERICA NETWORK LTD.

18.12.1 COMPANY SNAPSHOT

18.12.2 PRODUCT PORTFOLIO

18.12.3 RECENT UPDATE

18.13 HBF HEALTH LIMITED

18.13.1 COMPANY SNAPSHOT

18.13.2 REVENUE ANALYSIS

18.13.3 PRODUCT PORTFOLIO

18.13.4 RECENT UPDATES

18.14 INTERNATIONAL MEDICAL GROUP, INC. (A SUBSIDIARY OF SIRIUS POINT LTD.)

18.14.1 COMPANY SNAPSHOT

18.14.2 REVENUE ANALYSIS

18.14.3 PRODUCT PORTFOLIO

18.14.4 RECENT UPDATES

18.15 MAPFRE

18.15.1 COMPANY SNAPSHOT

18.15.2 REVENUE ANALYSIS

18.15.3 PRODUCT PORTFOLIO

18.15.4 RECENT UPDATES

18.16 NOW HEALTH INTERNATIONAL

18.16.1 COMPANY SNAPSHOT

18.16.2 PRODUCT PORTFOLIO

18.16.3 RECENT UPDATE

18.17 ORACLE

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSIS

18.17.3 PRODUCT PORTFOLIO

18.17.4 RECENT UPDATES

18.18 UNITEDHEALTH GROUP

18.18.1 COMPANY SNAPSHOT

18.18.2 REVENUE ANALYSIS

18.18.3 PRODUCT PORTFOLIO

18.18.4 RECENT UPDATES

18.19 VHI GROUP

18.19.1 COMPANY SNAPSHOT

18.19.2 PRODUCT PORTFOLIO

18.19.3 RECENT DEVELOPMENT

18.2 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

18.20.1 COMPANY SNAPSHOT

18.20.2 REVENUE ANALYSIS

18.20.3 PRODUCT PORTFOLIO

18.20.4 RECENT UPDATES

19 QUESTIONNAIRE

20 RELATED REPORTS

Список таблиц

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAY CARE PROCEDURES

TABLE 3 AVERAGE EMPLOYEE PREMIUMS IN U.S. (2020)

TABLE 4 NORTH AMERICA HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 NORTH AMERICA PRODUCT IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA PRODUCT IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA SOLUTIONS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA SOLUTIONS IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA INPATIENT TREATMENT IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA OUTPATIENT TREATMENT IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA MEDICAL ASSURANCE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA BRONZE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA SILVER IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA GOLD IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA PLATINUM IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA PUBLIC HEALTH INSURANCE PROVIDERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA PRIVATE HEALTH INSURANCE PROVIDERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA POINT OF SERVICE (POS) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA EXCLUSIVE PROVIDER ORGANIZATION (EPOS) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA PREFERRED PROVIDER ORGANIZATION (PPO) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA INDEMNITY HEALTH INSURANCE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA HEALTH MAINTENANCE ORGANIZATION (HMO) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA HEALTH SAVINGS ACCOUNT (HSA) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA ADULTS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA MINORS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA SENIOR CITIZENS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA LIFETIME COVERAGE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA TERM COVERAGE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA HEALTH INSURANCE MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA CORPORATES IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA INDIVIDUALS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 42 NORTH AMERICA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA DIRECT SALES IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA FINANCIAL INSTITUTIONS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA E-COMMERCE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA HOSPITALS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA CLINICS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA HEALTH INSURANCE MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 50 NORTH AMERICA HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 51 NORTH AMERICA HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 52 NORTH AMERICA HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 53 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 54 NORTH AMERICA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 55 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 56 NORTH AMERICA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 57 NORTH AMERICA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 58 NORTH AMERICA HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 59 NORTH AMERICA HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 60 NORTH AMERICA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 61 U.S. HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 U.S. HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 63 U.S. HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 64 U.S. HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 65 U.S. HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 66 U.S. HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 67 U.S. HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 68 U.S. HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 69 U.S. HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 70 U.S. HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 71 U.S. HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 72 CANADA HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 CANADA HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 74 CANADA HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 75 CANADA HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 76 CANADA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 77 CANADA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 78 CANADA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 79 CANADA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 80 CANADA HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 81 CANADA HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 CANADA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 83 MEXICO HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 84 MEXICO HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 85 MEXICO HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 86 MEXICO HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 87 MEXICO HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 88 MEXICO HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 89 MEXICO HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 90 MEXICO HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 91 MEXICO HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 92 MEXICO HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 93 MEXICO HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 NORTH AMERICA HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA HEALTH INSURANCE MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA HEALTH INSURANCE MARKET: TYPE LIFE LINE CURVE

FIGURE 7 NORTH AMERICA HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NORTH AMERICA HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NORTH AMERICA HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 11 NORTH AMERICA HEALTH INSURANCE MARKET: CHALLENGE MATRIX

FIGURE 12 NORTH AMERICA HEALTH INSURANCE MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 SECONDARY SOURCES

FIGURE 14 NORTH AMERICA HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 15 NORTH AMERICA IS EXPECTED TO DOMINATE AND IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 16 INCREASING COST FOR MEDICAL SERVICES IS EXPECTED TO DRIVE THE NORTH AMERICA HEALTH INSURANCE MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 17 PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA HEALTH INSURANCE MARKET IN 2022 & 2029

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF NORTH AMERICA HEALTH INSURANCE MARKET

FIGURE 19 PERCENTAGE OF OUT-OF-POCKET EXPENDITURE ON HEALTH (2019)

FIGURE 20 HEALTH INSURANCE COVERAGE

FIGURE 21 NORTH AMERICA HEALTH INSURANCE MARKET: BY TYPE, 2021

FIGURE 22 NORTH AMERICA HEALTH INSURANCE MARKET: BY SERVICES, 2021

FIGURE 23 NORTH AMERICA HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2021

FIGURE 24 NORTH AMERICA HEALTH INSURANCE MARKET: BY SERVICE PROVIDERS, 2021

FIGURE 25 NORTH AMERICA HEALTH INSURANCE MARKET: BY HEALTH INSURANCE PLANS, 2021

FIGURE 26 NORTH AMERICA HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2021

FIGURE 27 NORTH AMERICA HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2021

FIGURE 28 NORTH AMERICA HEALTH INSURANCE MARKET: BY END-USER, 2021

FIGURE 29 NORTH AMERICA HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 30 RELATIVE CONTRIBUTIONS TO U.S. HEALTH EXPENDITURES, 2020

FIGURE 31 NORTH AMERICA SULFURIC ACID MARKET: SNAPSHOT (2021)

FIGURE 32 NORTH AMERICA SULFURIC ACID MARKET: BY COUNTRY (2021)

FIGURE 33 NORTH AMERICA SULFURIC ACID MARKET: BY COUNTRY (2022 & 2029)

FIGURE 34 NORTH AMERICA SULFURIC ACID MARKET: BY COUNTRY (2021 & 2029)

FIGURE 35 NORTH AMERICA SULFURIC ACID MARKET: BY TYPE (2022-2029)

FIGURE 36 NORTH AMERICA HEALTH INSURANCE MARKET: COMPANY SHARE 2021(%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.