North America Gene Therapy Market, By Vector Type (Viral Vector and Non-viral Vector), Method (Ex-vivo and In-vivo), Application (Oncological Disorders, Cardiovascular Diseases, Infectious Diseases, Rare Diseases, Neurological Disorders, and Other Diseases), End User (Cancer Institutes, Hospitals, Research institutes, and Others) - Industry Trends and Forecast to 2030.

North America Gene Therapy Market Analysis and Insights

North America gene therapy market is expected to grow in the forecast year due to the rise in market players and the availability of advanced services and products. Along with this, manufacturers are engaged in R&D activity for launching novel products in the market.

The increasing research in gene therapy and its techniques and development is expected to boost market growth further. However, the ethical and safety concerns while performing the method is expected to hamper the growth of the North America gene therapy market in the forecast period. Increasing demand for gene therapy, an emerging and advanced field in genetic engineering and healthcare, is expected to give opportunities to the market to enhance the treatment and diagnostic approaches.

The growing demand for better quality healthcare for cancers and genetic disorders is expected to boost the market’s growth. However, the high cost of diagnostics and the lack of skilled and certified professionals are expected to challenge market growth.

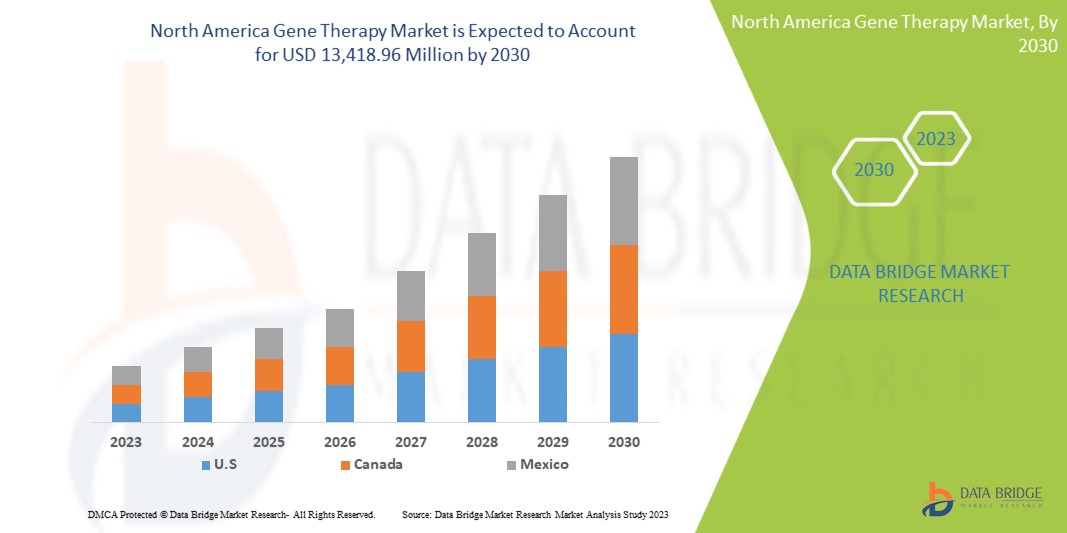

Data Bridge Market Research analyzes that the North America gene therapy market is expected to reach USD 13,418.96 million by 2030, at a CAGR of 18.8% during the forecast period. Product accounts for the most significant type segment in the market due to the growing use of exosome research products in diagnostics and therapeutics.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Million, Pricing in USD |

|

Segments Covered |

By Vector Type (Viral Vector and Non-viral Vector), Method (Ex-vivo and In-vivo), Application (Oncological Disorders, Cardiovascular Diseases, Infectious Diseases, Rare Diseases, Neurological Disorders, and Other Diseases), End User (Cancer Institutes, Hospitals, Research Institutes, and Others) |

|

Countries Covered |

U.S., Canada, and Mexico |

|

Market Players Covered |

Novartis AG, Kite Pharma (a subsidiary of Gilead Sciences, Inc.), uniQure NV., Oxford Biomedica, Spark Therapeutics, Inc.. SIBONO, bluebird bio, Inc., Shanghai Sunway Biotech Co., Ltd., Biogen, Dendreon Pharmaceuticals LLC., Amgen Inc., AnGes, Inc., and Enzyvant Therapeutics GmbH among others |

North America Gene Therapy Market Definition

Gene therapy is a medical strategy that addresses the underlying genetic issue in order to treat or prevent disease. Instead of utilising drugs or surgery, gene therapy procedures allow doctors to treat a problem by changing a person's genetic composition. A select few disorders, including an eye condition called Leber congenital amaurosis and a muscle condition called spinal muscular atrophy, are being treated with gene therapy. To ensure that they will be secure and efficient, many other gene therapies are undergoing study. Medical professionals aim to soon apply the promising technique of genome editing to cure human illnesses.

The ability to successfully transport a therapeutic gene to a target cell is the most important prerequisite for gene therapy to be successful. Once transported, that gene must go to the cell wall's nucleus, where it will serve as a model for making protein molecules. The principal therapeutic action is then produced by the protein. For instance, cell destruction might be used in the treatment of tumours, whereas cell preservation might be used in the case of neurodegenerative illness. However, strict regulations and standards for the approval and commercialization of products is expected to restrain the market growth.

North America Gene Therapy Market Dynamics

This section deals with understanding the market drivers, advantages, opportunities, restraints, and challenges. All of this is discussed in detail below:

Drivers

- Novel approaches of gene therapy

Gene therapy has brought permanent cures for ailments that were previously simply temporary treatments. For a very long period, gene therapy did not work; however, in recent years, effective and long-lasting treated cases have been recorded. For a wide range of hereditary illnesses, including blood abnormalities, immunological deficiencies, vision issues, nerve cell regeneration, metabolic disorders, and different types of cancer, promising outcomes have been attained.

With more specificity and fewer side effects, gene therapy has the potential to be a customized medicine that can "cure" a variety of diseases. Gene therapy generally refers to the transfer of genetic material to treat an illness, or at the very least, to enhance a patient's clinical condition. Using viruses as genetic vectors to deliver the desired gene to the target cells is one method of how gene therapy functions. These vectors are classified as RNA-based or DNA-based viral vectors depending on the type of genome they contain.

The majority of experts concur that gene therapy has the potential to be the most intriguing use of DNA research to date. A simple intravenous injection of a gene transfer agent may one day be used to administer genes as medicine, seeking out target cells for stable, site-specific chromosomal integration and subsequent gene expression. It is predicted that there would be a need for gene therapy using revolutionary techniques that are being tested by researchers around the world and incorporated into conventional treatment is expected to act as driver for the growth of North America gene therapy market

- Increasing prevalance of genetic disorders

A sizable share of prenatal and neonatal mortality in several nations in the Region is caused by genetic and congenital diseases. Many multifactorial ailments are often caused by genetic factors as well. Gene alterations that are essentially present in every cell in the body cause many hereditary diseases. These illnesses thus frequently impact many bodily systems, and the majority cannot be treated.

For instance,

- The Department of Health indicated that roughly six out of ten people will be impacted by an ailment that has some genetic ties, according to the Government of Western Australia. Genetic disorders can range from minor to very severe. Between 3 and 5% of newborns born in Western Australia have genetic disorders or birth abnormalities

Mutations, exposure to chemicals and radiation, among other things, can all result in genetic disorders. Although some ailments have been treated with gene therapy, the majority of treatment plans for genetic disorders do not change the underlying genetic abnormality. For this, the prevalence of genetic abnormalities is significantly rising across all age groups and practically all geographic areas are expected to act as a driver for the growth of North America gene therapy market.

Restraint

- High cost of gene therapy

A new line of medical treatments called gene therapy involves replacing, deleting, or introducing genetic information into a patient's genome in order to treat a condition. Even though it is still in its infancy, gene therapy has already shown tremendous promise for the treatment and even cure of once-intractable illnesses. Gene therapy pricing is still highly uncontrolled and determined on a case-by-case basis in many nations, frequently focusing on a single upfront payment.

For instance,

- According to a news article published in Web MD in February 2023, Hemgenix is breaking records but is hardly an anomaly. In September 2022, Skysona, a medication for a rare neurological condition, went on sale for $3 million. Just one month prior, Zynteglo, a gene treatment for a genetic blood condition, made its market debut for $2.8 million. A cure for the genetic condition spinal muscular atrophy, which kills infants and young children, called Zolgensma cost $2.1 million in 2019.

Even if they are not always fully curative, gene therapies can be really transforming. The main barrier to accessing gene therapy is cost. The treatment landscape for many rare genetic illnesses will undergo significant change as additional gene therapy products become available, providing patients with potentially curative alternatives for the first time. The difficulty of making sure that all patients, not just a small group with financial means and privileged access to technology, may benefit from these cutting-edge therapies must be addressed by healthcare systems around the world. However, due to the high cost of the treatments

Opportunity

-

Rise in strategic acquisition and partnership among organizations

Recently, different organizations are stepping forward for partnership and collaboration to develop various gene therapy products that are essential for detecting genetic disorders. Not only this, with the help of partnerships and agreements both the companies can develop a new suite of technologies and platforms that will help to detect diseases.

With the help of a long-term agreement, both companies can provide dimensional pricing of gene therapy products in response to consumer demand in the market. Such partnership and mutual agreement not only benefit both the companies but are also creating a lot of opportunities for the market to grow.

For instance,

-

In July 2022, Novartis Pharmaceuticals UK announces the launch of the Novartis Biome UK Heart Health Catalyst 2022, in a world-first investor partnership with Medtronic ltd, RYSE Asset Management, and Chelsea and Westminster Hospital NHS Foundation Trust and its official charity CW+

Therefore, a rise in collaboration & partnerships is further expected to create a lot of opportunities for the market to grow

Challenge

- Stringent regulations for gene therapy products

The use of gene therapy across the globe is rapidly increasing, with the growth of the aged population and several chronic diseases which are preventable by early diagnosis and timely treatments. At the same time, the players of the gene therapy in the market have to follow certain regulations to get approval from the upper authorities for the launching of the product in a region. These stringent guidelines need to be followed, and this is one of the most difficult tasks among all the steps. The pre-market approval of various gene therapy products varies from one country to another.

For instance,

- In 2022, according to the information provided by Food and Drug Administration (FDA), the Center for Biologics Evaluation and Research (CBER) regulates cellular therapy products, human gene therapy products, and certain devices related to cell and gene therapy. CBER uses both the Public Health Service Act and the Federal Food Drug and Cosmetic Act as enabling statutes for oversight.

Hence, stringent regulations for gene therapy products is different for different countries which is expected to act as a challenge in the market growth.

Recent Developments

- In December 2022 Kite Pharma, Inc., and Daiichi Sankyo Co., Ltd. announced that the Japan Ministry of Health, Labour and Welfare (MHLW) has approved Yescarta (axicabtagene ciloleucel), a chimeric antigen receptor (CAR) T-cell therapy, for the initial treatment of patients with relapsed/refractory large B-cell lymphoma (R/R LBCL): diffuse large B-cell lymphoma, primary mediastinal large B-cell lymphoma, transformed follicular lymphoma, and high-grade B-cell lymphoma. Only patients who have not previously had a transfusion of CAR T cells directed against the CD19 antigen should be treated with Yescarta

- In December, Ferring Pharmaceuticals announced the U.S. Food and Drug Administration (FDA) approved Adstiladrin (nadofaragene firadenovec-vncg), a novel adenovirus vector-based gene therapy, for the treatment of adult patients with high-risk, Bacillus Calmette-Guérin (BCG)-unresponsive non-muscle invasive bladder cancer (NMIBC) with carcinoma in situ (CIS) with or without papillary tumors. This has helped the company to expand their product portfolio

North America Gene Therapy Market Scope

The North America gene therapy market is segmented into four notable segments based on vector type, method, application, and end user. The growth among segments helps you analyze niche pockets of growth and strategies to approach the market and determine your core application areas and the difference in your target markets.

BY VECTOR TYPE

- Viral Vector

- Non-Viral Vector

On the basis of vector type, the North America gene therapy market is segmented into viral and non-viral vector.

BY METHOD

- Ex-Vivo

- In-Vivo

On the basis of method, the North America gene therapy market is segmented into ex vivo and in vivo.

BY APPLICATION

- Oncological Disorders

- Cardiovascular Diseases

- Infectious Disease

- Rare Diseases

- Neurological Disorders

- Other Diseases

On the basis of application, the North America gene therapy market is segmented into oncological disorders, cardiovascular diseases, infectious diseases, rare diseases, neurological disorders, and other diseases.

BY END USER

- Cancer Institutes

- Hospitals

- Research Institutes

- Others

On the basis of end user, the North America gene therapy market is segmented into cancer institutes, hospitals, research institutes, and others.

North America Gene Therapy Market Regional Analysis/Insights

The North America gene therapy market is segmented into four notable segments based on vector type, method, application, and end user.

The countries covered in this market report are U.S., Canada, and Mexico.

U.S. is expected to grow due to rise in technological advancement in gene therapy products market.

The U.S. dominates North America region due to strong presence of key players Novartis AG, Kite Pharma. Germany dominates Europe region due to the mass production of gene therapy products and increasing demand from emerging markets and expansion. China dominates Asia-Pacific region due to due to increasing customer inclinations towards minimally invasive medical processes.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points such as new sales, replacement sales, country demographics, regulatory acts, and import-export tariffs are some of the major pointers used to forecast the market scenario for individual countries. Also, presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, and impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and North America Gene Therapy Market Share Analysis

North America gene therapy market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in R&D, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product approvals, product width and breath, application dominance, product type lifeline curve. The above data points provided are only related to the company’s focus on the North America gene therapy market.

Some of the major players operating in the North America gene therapy market are:, Novartis AG, Kite Pharma (a subsidiary of Gilead Sciences, Inc.), uniQure NV, Oxford Biomedica, Spark Therapeutics, Inc., SIBONO, bluebird bio, Inc., Shanghai Sunway Biotech Co. Ltd., Biogen, Dendreon Pharmaceuticals LLC., Amgen Inc., AnGes, Inc. and Enzyvant Therapeutics GmbHAudubon Bioscience, among others.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA GENE THERAPY MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET END USER COVERAGE GRID

2.8 PRODUCT LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER FIVE ANALYSIS

5 UPDATE ON GERMLINE GENE THERAPY

5.1 GERMLINE GENE THERAPY

6 NORTH AMERICA GENE THERAPY MARKET, MO

6.1 DRIVERS

6.1.1 NOVEL APPROACHES TO GENE THERAPY

6.1.2 INCREASING PREVALENCE OF GENETIC DISORDERS

6.1.3 THE GROWING INVESTMENT BY BIOTECHNOLOGY & PHARMACEUTICAL COMPANIES

6.1.4 GROWING DEMAND FOR PERSONALIZED MEDICINE

6.2 RESTRAINTS

6.2.1 HIGH COST OF GENE THERAPY

6.2.2 ETHICAL AND SAFETY CONCERNS

6.2.3 COMPLEXITY OF GENE THERAPY

6.3 OPPORTUNITIES

6.3.1 RISE IN STRATEGIC ACQUISITION AND PARTNERSHIP AMONG ORGANIZATIONS

6.3.2 RISING APPROVAL FOR GENE THERAPY PRODUCTS

6.4 CHALLENGES

6.4.1 STRINGENT REGULATIONS FOR GENE THERAPY PRODUCTS

6.4.2 LONG-TERM SAFETY AND EFFICACY

7 NORTH AMERICA GENE THERAPY MARKET, BY VECTOR TYPE

7.1 OVERVIEW

7.2 VIRAL VECTOR

7.2.1 ADENOVIRUS

7.2.2 RETROVIRUS

7.2.3 LENTIVIRUS

7.2.4 ADENO-ASSOCIATED VIRUS

7.2.5 VACCINIA VIRUS

7.2.6 HERPES SIMPLEX VIRUS

7.2.7 OTHERS

7.3 NON-VIRAL VECTOR

7.3.1 LIPOFECTION

7.3.2 INJECTION OF NAKED DNA

8 NORTH AMERICA GENE THERAPY MARKET, BY METHOD

8.1 OVERVIEW

8.2 EX-VIVO

8.3 IN-VIVO

9 NORTH AMERICA GENE THERAPY MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 ONCOLOGICAL DISORDERS

9.3 CARDIOVASCULAR DISEASES

9.4 INFECTIOUS DISEASES

9.5 RARE DISEASES

9.6 NUEROLOGICAL DISORDERS

9.7 OTHER DISEASES

10 NORTH AMERICA GENE THERAPY MARKET, BY END USER

10.1 OVERVIEW

10.2 CANCER INSTITUTES

10.3 HOSPITALS

10.4 RESEARCH INSTITUTES

10.5 OTHERS

11 NORTH AMERICA GENE THERAPY MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA GENE THERAPY MARKET, COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 COMPANY PROFILES

13.1 BIOGEN

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 SWOT ANALYSIS

13.1.5 PRODUCT PORTFOLIO

13.1.6 RECENT DEVELOPMENT

13.2 KITE PHARMA

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 COMPANY SHARE ANALYSIS

13.2.4 SWOT ANALYSIS

13.2.5 PRODUCT PORTFOLIO

13.2.6 RECENT DEVELOPMENT

13.3 NOVARTIS AG

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 COMPANY SHARE ANALYSIS

13.3.4 SWOT ANALYSIS

13.3.5 PRODUCT PORTFOLIO

13.3.6 RECENT DEVELOPMENTS

13.4 BRISTOL-MYERS SQUIBB COMPANY.

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 COMPANY SHARE ANALYSIS

13.4.4 SWOT ANALYSIS

13.4.5 PRODUCT PORTFOLIO

13.4.6 RECENT DEVELOPMENT

13.5 OXFORD BIOMEDICA

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 SWOT ANALYSIS

13.5.5 PRODUCT PORTFOLIO

13.5.6 RECENT DEVELOPMENTS

13.6 AGC BIOLOGICS

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT DEVELOPMENT

13.7 ANGES, INC

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENT

13.8 AMGEN INC.

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT DEVELOPMENT

13.9 BLUEBIRD BIO, INC.

13.9.1 COMPANY SNAPSHOT

13.9.2 PRODUCT PORTFOLIO

13.9.3 RECENT DEVELOPMENT

13.1 CHIESI FARMACEUTICI S.P.A

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT DEVELOPMENT

13.11 DENDREON PHARMACEUTICALS LLC

13.11.1 COMPANY SNAPSHOT

13.11.2 PRODUCT PORTFOLIO

13.11.3 RECENT DEVELOPMENT

13.12 ENZYVANT THERAPEUTICS GMBH

13.12.1 COMPANY SNAPSHOT

13.12.2 RODUCT PORTFOLIO

13.12.3 RECENT DEVELOPMENT

13.13 FERRING B.V.

13.13.1 COMPANY SNAPSHOT

13.13.2 PRODUCT PORTFOLIO

13.13.3 RECENT DEVELOPMENT

13.14 JANSSEN PHARMACEUTICALS, INC.

13.14.1 COMPANY SNAPSHOT

13.14.2 PRODUCT PORTFOLIO

13.14.3 RECENT DEVELOPMENT

13.15 MALLINCKRODT.

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT DEVELOPMENT

13.16 ORCHARD THERAPEUTICS PLC.

13.16.1 COMPANY SNAPSHOT

13.16.2 REVENUE ANALYSIS

13.16.3 PRODUCT PORTFOLIO

13.16.4 RECENT DEVELOPMENT

13.17 SHANGHAI SUNWAY BIOTECH CO., LTD.

13.17.1 COMPANY SNAPSHOT

13.17.2 PRODUCT PORTFOLIO

13.17.3 RECENT DEVELOPMENT

13.18 SIBONO

13.18.1 COMPANY SNAPSHOT

13.18.2 PRODUCT PORTFOLIO

13.18.3 RECENT DEVELOPMENT

13.19 SPARK THERAPEUTICS, INC.

13.19.1 COMPANY SNAPSHOT

13.19.2 PRODUCT PORTFOLIO

13.19.3 RECENT DEVELOPMENT

13.2 UNIQURE NV.

13.20.1 COMPANY SNAPSHOT

13.20.2 REVENUE ANALYSIS

13.20.3 PRODUCT PORTFOLIO

13.20.4 RECENT DEVELOPMENT

14 QUESTIONNAIRE

15 RELATED REPORTS

Список таблиц

TABLE 1 NORTH AMERICA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 2 NORTH AMERICA VIRAL VECTOR IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 3 NORTH AMERICA VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 4 NORTH AMERICA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 5 NORTH AMERICA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 6 NORTH AMERICA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 7 NORTH AMERICA EX-VIVO IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 8 NORTH AMERICA IN –VIVO IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 NORTH AMERICA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 10 NORTH AMERICA ONCOLOGICAL DISORDERS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 11 NORTH AMERICA CARDIOVASCULAR DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 NORTH AMERICA INFECTIOUS DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 13 NORTH AMERICA RARE DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 NORTH AMERICA NEUROLOGICAL DISORDERS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 15 NORTH AMERICA OTHER DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 NORTH AMERICA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 17 NORTH AMERICA CANCER INSTITUTES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 NORTH AMERICA HOSPITALS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 NORTH AMERICA RESEARCH INSTITUTES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 NORTH AMERICA OTHERS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 NORTH AMERICA GENE THERAPY MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 22 NORTH AMERICA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 23 NORTH AMERICA VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 24 NORTH AMERICA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 25 NORTH AMERICA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 26 NORTH AMERICA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 27 NORTH AMERICA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 28 U.S. GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 29 U.S. VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 30 U.S. NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 31 U.S. GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 32 U.S. GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 33 U.S. GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 34 CANADA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 35 CANADA VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 36 CANADA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 37 CANADA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 38 CANADA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 39 CANADA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 40 MEXICO GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 41 MEXICO VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 42 MEXICO NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 43 MEXICO GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 44 MEXICO GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 45 MEXICO GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

Список рисунков

FIGURE 1 NORTH AMERICA GENE THERAPY MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA GENE THERAPY MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA GENE THERAPY MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA GENE THERAPY MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA GENE THERAPY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA GENE THERAPY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA GENE THERAPY MARKET: MARKET END USER COVERAGE GRID

FIGURE 8 NORTH AMERICA GENE THERAPY MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA GENE THERAPY MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA GENE THERAPY MARKET: SEGMENTATION

FIGURE 11 THE INCREASING PREVALENCE OF GENETIC DISORDERS AND GROWING DEMAND FOR PERSONALIZED MEDICINE ARE EXPECTED TO DRIVE THE GROWTH OF THE NORTH AMERICA GENE THERAPY MARKET FROM 2023 TO 2030

FIGURE 12 THE VIRAL VECTOR SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA GENE THERAPY MARKET IN 2023 & 2030

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA GENE THERAPY MARKET

FIGURE 14 NORTH AMERICA GENE THERAPY MARKET: BY VECTOR TYPE, 2022

FIGURE 15 NORTH AMERICA GENE THERAPY MARKET: BY VECTOR TYPE, 2023-2030 (USD MILLION)

FIGURE 16 NORTH AMERICA GENE THERAPY MARKET: BY VECTOR TYPE, CAGR (2023-2030)

FIGURE 17 NORTH AMERICA GENE THERAPY MARKET: BY VECTOR TYPE, LIFELINE CURVE

FIGURE 18 NORTH AMERICA GENE THERAPY MARKET: BY METHOD, 2022

FIGURE 19 NORTH AMERICA GENE THERAPY MARKET: BY METHOD, 2023-2030 (USD MILLION)

FIGURE 20 NORTH AMERICA GENE THERAPY MARKET: BY METHOD, CAGR (2023-2030)

FIGURE 21 NORTH AMERICA GENE THERAPY MARKET: BY METHOD, LIFELINE CURVE

FIGURE 22 NORTH AMERICA GENE THERAPY MARKET: BY APPLICATION, 2022

FIGURE 23 NORTH AMERICA GENE THERAPY MARKET: BY APPLICATION, 2023-2030 (USD MILLION)

FIGURE 24 NORTH AMERICA GENE THERAPY MARKET: BY APPLICATION, CAGR (2023-2030)

FIGURE 25 NORTH AMERICA GENE THERAPY MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 26 NORTH AMERICA GENE THERAPY MARKET: BY END USER, 2022

FIGURE 27 NORTH AMERICA GENE THERAPY MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 28 NORTH AMERICA GENE THERAPY MARKET: BY END USER, CAGR (2023-2030)

FIGURE 29 NORTH AMERICA GENE THERAPY MARKET: BY END USER, LIFELINE CURVE

FIGURE 30 NORTH AMERICA GENE THERAPY MARKET: SNAPSHOT (2022)

FIGURE 31 NORTH AMERICA GENE THERAPY MARKET: BY COUNTRY (2022)

FIGURE 32 NORTH AMERICA GENE THERAPY MARKET: BY COUNTRY (2023 & 2030)

FIGURE 33 NORTH AMERICA GENE THERAPY MARKET: BY COUNTRY (2022 & 2030)

FIGURE 34 NORTH AMERICA GENE THERAPY MARKET: VECTOR TYPE (2023-2030)

FIGURE 35 NORTH AMERICA GENE THERAPY MARKET: COMPANY SHARE 2022 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.