North America Corneal Transplant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

219.85 Million

USD

355.74 Million

2024

2032

USD

219.85 Million

USD

355.74 Million

2024

2032

| 2025 –2032 | |

| USD 219.85 Million | |

| USD 355.74 Million | |

| % | |

|

Сегментация рынка трансплантации роговицы в Северной Америке по типу процедуры (эндотелиальная кератопластика, сквозная кератопластика, передняя ламеллярная кератопластика (ALK), трансплантация лимбальных стволовых клеток роговицы, трансплантация искусственной роговицы и другие), типу (человеческая роговица и синтетическая), типу донора (аутотрансплантат и аллотрансплантат), типу трансплантата (частичные трансплантаты (ламеллярные) и полнослойные трансплантаты (сквозные)), типу хирургии (традиционная хирургия и лазерная хирургия), показаниям (эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры повторной трансплантации, рубцевание роговицы, язвы роговицы и другие), полу (женскому и мужскому), возрастной группе (гериатрической, взрослой и детской), конечному пользователю (больницам, глазным клиникам, амбулаторным отделениям) Хирургические центры, академические и исследовательские институты и другие) – тенденции отрасли и прогноз до 2032 года

Размер рынка трансплантации роговицы в Северной Америке

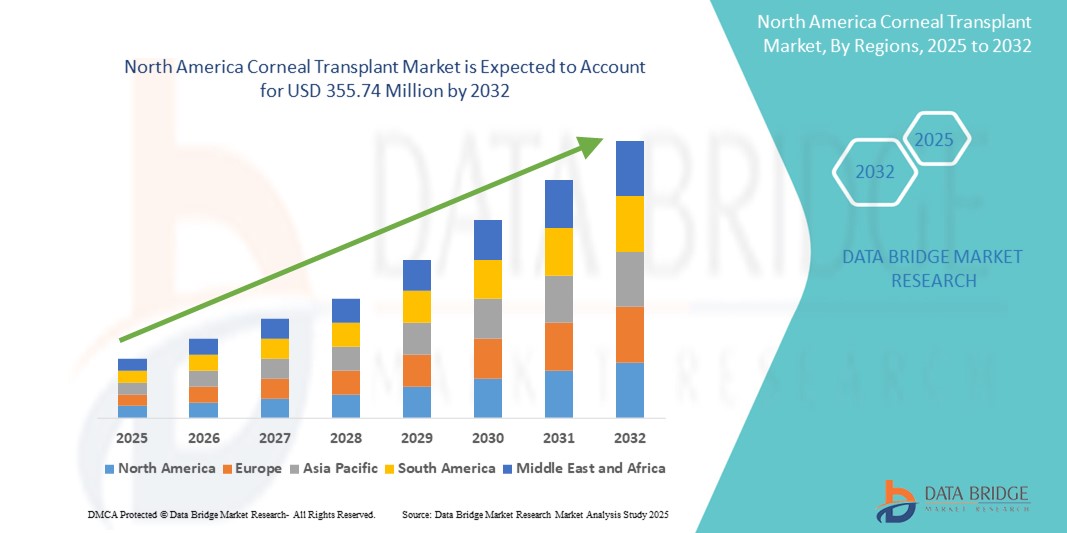

- Объем рынка трансплантации роговицы в Северной Америке в 2024 году оценивался в 219,85 млн долларов США и, как ожидается , достигнет 355,74 млн долларов США к 2032 году при среднегодовом темпе роста 6,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности заболеваний роговицы, развитием методов трансплантации и повышением доступности донорских тканей в регионе.

- Кроме того, растущая осведомлённость о здоровье глаз, благоприятные системы возмещения расходов и растущее применение малоинвазивных хирургических процедур делают трансплантацию роговицы предпочтительным методом восстановления зрения. Эти факторы ускоряют внедрение процедур трансплантации роговицы, тем самым значительно стимулируя рост рынка в регионе.

Анализ рынка трансплантации роговицы в Северной Америке

- Трансплантация роговицы, включающая замену поврежденной или больной ткани роговицы здоровой донорской тканью, становится все более важной процедурой в офтальмологической помощи как в государственных, так и в частных медицинских учреждениях из-за ее эффективности в восстановлении зрения и улучшении качества жизни пациентов.

- Растущий спрос на трансплантацию роговицы обусловлен, прежде всего, ростом распространенности таких заболеваний роговицы, как кератоконус и дистрофия Фукса, а также развитием хирургических методов и повышением доступности донорской ткани.

- США доминировали на североамериканском рынке трансплантации роговицы, обеспечив наибольшую долю выручки в 42,8% в 2024 году. Страна характеризуется хорошо развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и наличием ведущих офтальмологических банков и трансплантационных центров. В стране наблюдается значительный рост объёмов операций, обусловленный инициативами по повышению осведомлённости и инновациями в методах эндотелиальной кератопластики.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке трансплантации роговицы в Северной Америке в течение прогнозируемого периода благодаря расширению доступа к специализированной офтальмологической помощи и увеличению инвестиций в офтальмологические хирургические технологии.

- Сегмент сквозной кератопластики доминировал на рынке трансплантации роговицы в Северной Америке с долей рынка 47,2% в 2024 году, что обусловлено его широким распространением, подтвержденными клиническими результатами и возможностью лечения повреждений роговицы на всю ее толщину.

Область применения отчета и сегментация рынка трансплантации роговицы в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка трансплантации роговицы в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка трансплантации роговицы в Северной Америке

«Технологические достижения в методах кератопластики»

- Значимой и набирающей обороты тенденцией на рынке трансплантации роговицы в Северной Америке является переход к передовым и малоинвазивным методам кератопластики, таким как эндотелиальная кератопластика с использованием десцеметовой мембраны (DMEK) и эндотелиальная кератопластика с использованием десцеметовой мембраны (DSEK). Эти процедуры обеспечивают улучшение зрения, более быстрое восстановление и снижение риска осложнений по сравнению с традиционными полнослойными трансплантациями.

- Например, американские центры трансплантации все чаще используют DMEK для лечения эндотелиальной дисфункции, чему способствуют достижения в области хирургического инструментария и подготовки донорской ткани специализированными глазными банками.

- Эти новые методы позволяют сохранить большую часть структуры роговицы пациента, способствуя лучшей выживаемости трансплантата в долгосрочной перспективе и снижая вероятность иммунного отторжения. Более того, усовершенствования в интраоперационной визуализации и лазерной ассистации дополнительно повышают точность хирургических вмешательств и показатели успешности.

- Эта тенденция также усиливается растущим предпочтением хирургов к методам, обеспечивающим более быструю реабилитацию и меньше послеоперационных осложнений. В результате растёт спрос на предварительно выделенные и загруженные ткани из таких банков, как Институт трансплантологии и исследований Lions Eye.

- Это движение к процедурам трансплантации роговицы нового поколения меняет клиническую практику и устанавливает новые стандарты в офтальмологической помощи по всей Северной Америке. В результате компании, производящие медицинские устройства, и банки донорских тканей инвестируют в программы обучения и развитую инфраструктуру для поддержки широкого внедрения этих методов.

- Ожидается, что растущая доступность специализированной хирургической подготовки, улучшенная логистика донорских тканей и готовность системы здравоохранения еще больше укрепят эту тенденцию как краеугольный камень развивающегося ландшафта трансплантации роговицы в США и Канаде.

Динамика рынка трансплантации роговицы в Северной Америке

Водитель

«Рост распространенности заболеваний роговицы и улучшение доступа к донорской ткани»

- Рост заболеваемости такими заболеваниями роговицы, как кератоконус, эндотелиальная дистрофия Фукса и рубцевание роговицы, является основным фактором, способствующим расширению рынка трансплантации роговицы в Северной Америке.

- Например, Ассоциация банков глаз Америки (EBAA) сообщила о более чем 80 000 трансплантаций роговицы, проведенных в США в 2023 году, что свидетельствует о высоком спросе на эту процедуру.

- Расширение доступности донорских тканей, поддерживаемое хорошо организованной сетью глазных банков и кампаниями по повышению осведомленности о донорстве, обеспечивает своевременный доступ к качественным трансплантатам, значительно улучшая результаты трансплантации.

- Кроме того, строгие правила возмещения расходов и увеличение страхового покрытия офтальмологических процедур в США и Канаде делают трансплантацию роговицы более доступной для более широкого круга пациентов.

- Инициативы государственного и частного секторов по содействию ранней диагностике и своевременному лечению заболеваний роговицы дополнительно способствуют росту числа процедур трансплантации, особенно в городских центрах с передовыми медицинскими учреждениями.

Сдержанность/Вызов

«Нехватка квалифицированных хирургов и региональные различия в доступе»

- Несмотря на технологический прогресс, нехватка хирургов-офтальмологов, обученных передовым методам кератопластики, создает проблему для широкого внедрения современных процедур трансплантации роговицы в Северной Америке.

- Например, сельские районы как в США, так и в Канаде часто сталкиваются с ограниченным доступом к специализированной помощи, что приводит к более длительному ожиданию и сокращению возможностей хирургического вмешательства для пациентов в регионах с недостаточным уровнем обслуживания.

- Более того, хотя городские больницы могут быть хорошо оснащены, различия в финансировании и медицинской инфраструктуре в провинциях и штатах препятствуют равномерному доступу к высококачественной медицинской помощи.

- Обеспечение более широкой подготовки хирургов, увеличение финансирования офтальмологических услуг в отдаленных районах и укрепление межрегиональных сетей обмена тканями будут иметь решающее значение для преодоления этих ограничений и обеспечения равноправного доступа к услугам по трансплантации роговицы.

- Хотя трансплантация роговицы во многих случаях покрывается страховкой, общая стоимость, включая предоперационную оценку, современные хирургические инструменты, обработку донорской ткани и послеоперационный уход, может быть высокой.

- Финансовое бремя особенно велико для процедур, включающих передовые методики, такие как DMEK или фемтосекундная лазерная кератопластика. Для пациентов без комплексной медицинской страховки или в регионах с ограниченной системой возмещения расходов стоимость становится решающим фактором.

Объем рынка трансплантации роговицы в Северной Америке

Рынок сегментирован по типу процедуры, типу донора, типу трансплантата, типу хирургического вмешательства, показаниям, полу, возрастной группе и конечному пользователю.

- По типу процедуры

По типу процедуры рынок трансплантации роговицы в Северной Америке сегментируется на эндотелиальную кератопластику, сквозную кератопластику, переднюю послойную кератопластику (ALK), трансплантацию лимбальных стволовых клеток роговицы, трансплантацию искусственной роговицы и другие. Сегмент сквозной кератопластики доминировал на рынке, обеспечив наибольшую долю рынка в 47,2% в 2024 году благодаря своей давней клинической эффективности и эффективности в лечении заболеваний роговицы, затрагивающих всю толщину роговицы. Этот метод продолжает широко применяться при тяжелых рубцах роговицы и кератоконусе.

Ожидается, что сегмент эндотелиальной кератопластики будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать развитие таких хирургических методов, как DMEK и DSAEK. Эти подходы обеспечивают лучшее восстановление зрения, снижение количества осложнений и растущую популярность среди хирургов при лечении эндотелиальных заболеваний, таких как дистрофия Фукса.

- По типу

По типу рынка трансплантации роговицы в Северной Америке сегментируется на человеческую и синтетическую роговицу. Сегмент трансплантации роговицы человека занимал наибольшую долю рынка в 2024 году благодаря значительному присутствию глазных банков и широкому использованию донорской ткани в трансплантационных процедурах. Высокая приживаемость трансплантатов и доступность через национальные системы донорства способствуют доминированию этого сегмента.

Ожидается, что сегмент синтетических материалов будет стабильно расти с 2025 по 2032 год благодаря инновациям в области имплантатов искусственной роговицы для пациентов с множественным отторжением трансплантата или для тех, кому не подходят трансплантаты человеческой роговицы. Расширение исследований биосовместимых материалов также способствует этому росту.

- По типу донора

В зависимости от типа донора рынок трансплантации роговицы в Северной Америке сегментируется на аутотрансплантацию и аллотрансплантацию. Сегмент аллотрансплантации обеспечил наибольшую долю рынка в 2024 году благодаря широкому применению трупной донорской ткани как для полной, так и для частичной трансплантации.

Ожидается, что сегмент аутотрансплантации продемонстрирует умеренный рост в течение прогнозируемого периода, особенно в таких узкоспециализированных применениях, как трансплантация лимбальных стволовых клеток и реконструкция поверхности глаза, где используются ткани, полученные от пациента.

- По типу прививки

В зависимости от типа трансплантата рынок трансплантации роговицы в Северной Америке сегментирован на сегменты частичной (ламеллярной) и полной (сквозной) роговицы. Сегмент полной (сквозной) роговицы доминировал на рынке в 2024 году, главным образом благодаря сохраняющейся популярности сквозной кератопластики при запущенной дегенерации роговицы и травмах.

Ожидается, что сегмент трансплантатов неполной толщины будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено более широким внедрением эндотелиальных и передних пластинчатых методик, которые обеспечивают лучшие послеоперационные результаты и более низкие показатели отторжения.

- По типу операции

По типу операции рынок трансплантации роговицы в Северной Америке сегментируется на традиционную хирургию и лазерную. Сегмент традиционной хирургии занял наибольшую долю рынка в 2024 году благодаря своей давней практике, экономической эффективности и широкой доступности в офтальмологических хирургических центрах.

Ожидается, что сегмент лазерной хирургии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено все более широким внедрением фемтосекундной лазерной технологии, которая повышает точность, сокращает время операции и улучшает совмещение интерфейса трансплантат-хозяин.

- По показаниям

По показаниям рынок трансплантации роговицы в Северной Америке сегментируется на следующие группы: эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры ретрансплантации, рубцевание роговицы, язвы роговицы и другие. Сегмент эндотелиальной дистрофии Фукса доминировал на рынке в 2024 году благодаря своей высокой распространенности среди стареющего населения и растущему интересу к методам эндотелиальной кератопластики.

Прогнозируется, что сегмент кератоконуса будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать ранняя диагностика заболевания, повышение осведомленности и увеличение числа процедур селективной пластинчатой трансплантации у молодых пациентов.

- По полу

Рынок трансплантации роговицы в Северной Америке сегментирован по половому признаку на мужской и женский. В 2024 году на мужской сегмент пришлась наибольшая доля выручки рынка, что обусловлено, главным образом, более высокой частотой травматических повреждений роговицы и профессиональной подверженностью глазным факторам.

Ожидается, что в течение прогнозируемого периода в женском сегменте будет зафиксирован заметный рост, чему будет способствовать рост числа диагностируемых случаев дистрофии Фукса среди женщин старшего возраста и повышение осведомленности о здоровье глаз.

- По возрастным группам

В зависимости от возрастной группы рынок трансплантации роговицы в Северной Америке сегментирован на гериатрический, взрослый и детский. На сегмент взрослых пациентов пришлась наибольшая доля выручки рынка в 2024 году, поскольку большинство операций по трансплантации приходится на эту демографическую группу, что обусловлено кератоконусом и инфекционным кератитом.

Прогнозируется, что гериатрический сегмент будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что объясняется более высокой распространенностью эндотелиальных дисфункций и дегенеративных заболеваний глаз среди стареющего населения, особенно в США и Канаде.

- Конечным пользователем

По типу конечного потребителя рынок трансплантации роговицы в Северной Америке сегментируется на больницы, офтальмологические клиники, амбулаторные хирургические центры, академические и научно-исследовательские институты и другие. Больничный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря наличию передовых офтальмологических хирургических центров и высокому притоку пациентов, нуждающихся в комплексном лечении.

Ожидается, что сегмент амбулаторных хирургических центров будет расти наиболее быстрыми темпами в течение прогнозируемого периода за счет сокращения времени процедур, экономической эффективности и возросшего предпочтения пациентов в отношении амбулаторных хирургических вмешательств в области офтальмологии.

Региональный анализ рынка трансплантации роговицы в Северной Америке

- США доминировали на североамериканском рынке трансплантации роговицы с наибольшей долей выручки в 42,8% в 2024 году, что характеризовалось хорошо развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и наличием ведущих офтальмологических банков и трансплантационных центров.

- Пациенты в США получают выгоду от упрощенного доступа к донорской роговичной ткани, наличия высококвалифицированных офтальмологических хирургов и повышения осведомленности общественности о процедурах восстановления зрения, таких как DMEK и DSAEK.

- Эта лидирующая позиция дополнительно подкрепляется выгодным страховым покрытием, растущими инвестициями в офтальмологическую помощь и широким внедрением инновационных методов трансплантации, что позиционирует США как центральный центр процедур по пересадке роговицы в регионе.

Обзор рынка трансплантации роговицы в США

Рынок трансплантации роговицы в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря росту распространенности заболеваний роговицы и широкому присутствию офтальмологических банков и специализированных хирургических центров. Развитая инфраструктура здравоохранения страны в сочетании с широкой доступностью донорских тканей и высоким объемом трансплантационных процедур способствует устойчивому развитию рынка. Кроме того, растущее внедрение методов эндотелиальной кератопластики, таких как DMEK и DSAEK, а также благоприятные условия возмещения расходов дополнительно ускоряют развитие рынка. Постоянные инновации в области обработки роговичных трансплантатов и повышение осведомленности пациентов вносят значительный вклад в устойчивый рост.

Обзор рынка трансплантации роговицы в Канаде

Ожидается, что рынок трансплантации роговицы в Канаде будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать улучшение качества медицинского обслуживания, государственное финансирование офтальмологических услуг и расширение доступа к офтальмологической помощи как в городских, так и в отдаленных районах. Повышенное внимание к здоровью глаз на национальном уровне в сочетании с расширением программ обучения хирургов и сотрудничеством с американскими офтальмологическими банками способствует повышению пропускной способности. Растущий спрос на малоинвазивные методы трансплантации, инициативы по повышению осведомленности общественности и увеличение инвестиций в офтальмологические исследования способствуют устойчивому развитию рынка по всей Канаде.

Обзор рынка трансплантации роговицы в Мексике

Ожидается, что рынок трансплантации роговицы в Мексике будет устойчиво расти в течение прогнозируемого периода благодаря увеличению государственных и частных инвестиций в офтальмологическую помощь, росту распространенности роговичной слепоты и постепенному улучшению доступности медицинской помощи. Государственные программы, стимулирующие донорство органов и тканей, а также расширение возможностей офтальмологической хирургии в городских больницах способствуют развитию рынка. Хотя в некоторых регионах доступ к донорской роговице остается проблематичным, международное сотрудничество и некоммерческие инициативы помогают устранить пробелы в доступности тканей и подготовке хирургов. По мере повышения осведомленности и развития инфраструктуры здравоохранения, Мексика, как ожидается, станет свидетелем устойчивого роста числа процедур трансплантации роговицы.

Доля рынка трансплантации роговицы в Северной Америке

Индустрия трансплантации роговицы в Северной Америке представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- CorneaGen, Inc. (США)

- KeraLink International (США)

- SightLife (США)

- Эверсайт (США)

- Институт трансплантологии и исследований Lions Eye (США)

- Bausch + Lomb (США)

- Alcon Inc. (Швейцария)

- Aurolab (Индия)

- Международные банки тканей (США)

- Глазной банк для восстановления зрения (США)

- Глазной банк Сан-Диего (США)

- Lions VisionGift (США)

- Глазная больница Уиллса (США)

- New World Medical, Inc. (США)

- AJL Ophthalmic SA (Испания)

- Глазной банк для восстановления зрения (США)

- DIOPTEX GmbH (Австрия)

- Сеть обмена органами поджелудочной железы (США)

- Keramed, Inc. (США)

- Страйкер (США)

Каковы последние события на рынке трансплантации роговицы в Северной Америке?

- В мае 2024 года Американская ассоциация глазных банков (EBAA) запустила общенациональную информационную кампанию по всей территории США, чтобы популяризировать донорство роговицы и рассказать общественности о важнейшем влиянии трансплантации на жизнь. Инициатива направлена на удовлетворение растущего спроса на донорские ткани и повышение уровня донорства. В сотрудничестве с больницами, трансплантационными центрами и организациями, защищающими интересы пациентов, кампания подчеркивает важность здоровья роговицы и укрепляет цепочку поставок донорских тканей для трансплантации.

- В апреле 2024 года Университет Британской Колумбии в Канаде объявил об успешном клиническом применении нового биоинженерного роговичного имплантата, разработанного в сотрудничестве с международными исследователями. Эта инновация предлагает многообещающую альтернативу для пациентов с ограниченным доступом к донорским тканям, особенно с прогрессирующим кератоконусом. Этот прорыв представляет собой значительный шаг вперед в регенеративной офтальмологии и расширяет будущие возможности трансплантации синтетической роговицы в Северной Америке.

- В марте 2024 года американская компания CorneaGen, Inc., занимающаяся поставками и инновациями в области роговичных тканей, расширила свою дистрибьюторскую сеть в Канаде и Мексике, стремясь упростить доступ к предварительно выделенным и загруженным тканям для эндотелиальной кератопластики. Это решение повышает эффективность процедуры и обеспечивает офтальмохирургов готовыми к использованию трансплантатами, что способствует дальнейшему стандартизированию высококачественной трансплантационной помощи по всей Северной Америке.

- В феврале 2024 года в больнице Toronto Western Hospital открылся специализированный Центр передовой хирургии роговицы, специализирующийся на обучении офтальмологов передовым методикам, таким как DMEK и DALK. Эта инициатива решает проблему нехватки специализированных хирургов в Канаде и укрепляет региональные усилия по улучшению результатов лечения посредством повышения хирургического мастерства и обучения.

- В январе 2024 года SightLife, глобальный некоммерческий банк роговицы со штаб-квартирой в США, заключил партнерское соглашение с Министерством здравоохранения Мексики для укрепления национальной системы донорства роговицы. Программа включает в себя техническое обучение, информационно-разъяснительную работу с общественностью и внедрение систем контроля качества обработки тканей, что является важным шагом на пути к улучшению инфраструктуры трансплантации и повышению эффективности лечения в регионах Северной Америки с недостаточным уровнем медицинского обслуживания.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.