North America Chronic Disease Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.37 Billion

USD

13.93 Billion

2025

2033

USD

4.37 Billion

USD

13.93 Billion

2025

2033

| 2026 –2033 | |

| USD 4.37 Billion | |

| USD 13.93 Billion | |

| % | |

|

Сегментация рынка управления хроническими заболеваниями в Северной Америке по типу (решения и услуги), типу решения (локальное решение, облачное решение и веб-решение), типу услуги (образовательные услуги, услуги по внедрению, консультационные услуги и другие), показаниям к применению (сердечно-сосудистые заболевания (ССЗ), диабет, хроническая обструктивная болезнь легких (ХОБЛ), артрит, астма, рак и другие), конечным пользователям (поставщики медицинских услуг, плательщики медицинских услуг и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка управления хроническими заболеваниями в Северной Америке

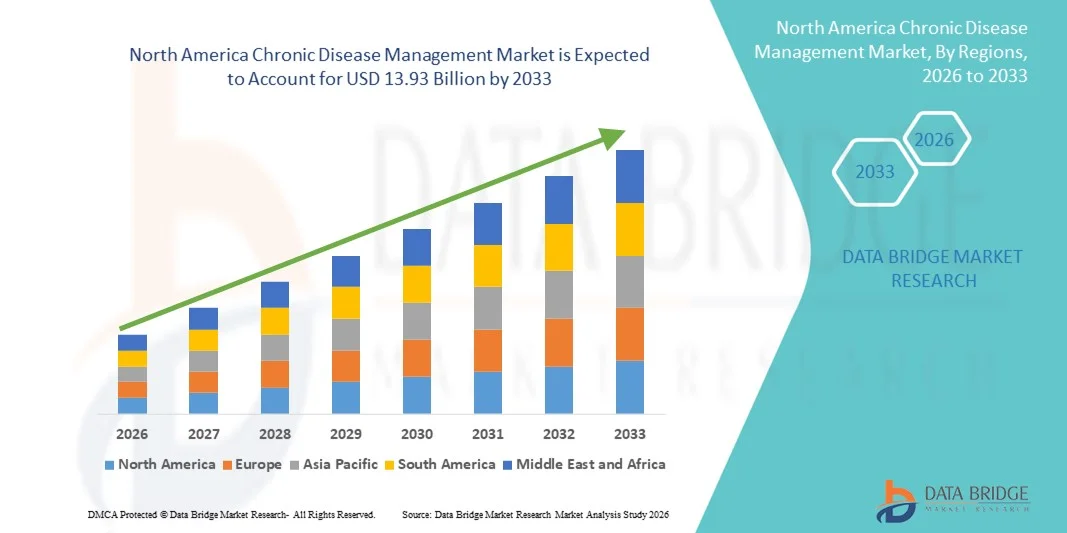

- Объем рынка управления хроническими заболеваниями в Северной Америке в 2025 году оценивался в 4,37 млрд долларов США и, как ожидается, достигнет 13,93 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 15,60% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущим внедрением цифровых медицинских технологий, систем дистанционного мониторинга состояния пациентов и подключенных медицинских устройств, которые трансформируют оказание помощи при хронических заболеваниях как в домашних условиях, так и в клиниках. Растущая цифровизация здравоохранения обеспечивает непрерывный мониторинг, обмен данными в режиме реального времени и проактивное управление заболеваниями.

- Кроме того, растущий спрос со стороны пациентов, медицинских учреждений и плательщиков на экономически эффективные, удобные и интегрированные решения для оказания медицинской помощи позиционирует платформы управления хроническими заболеваниями как предпочтительный подход к лечению хронических состояний. Эти факторы в совокупности ускоряют внедрение решений для управления хроническими заболеваниями, что значительно способствует общему росту рынка.

Анализ рынка управления хроническими заболеваниями в Северной Америке

- Решения для управления хроническими заболеваниями, включающие цифровые платформы, инструменты дистанционного мониторинга и системы координации медицинской помощи, становятся неотъемлемой частью современной системы здравоохранения как на дому, так и в стационарных условиях, благодаря своей способности улучшать результаты лечения пациентов, повышать непрерывность медицинской помощи и снижать долгосрочные затраты на здравоохранение.

- Растущий спрос на решения для управления хроническими заболеваниями в первую очередь обусловлен увеличением распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и респираторные расстройства, а также расширением внедрения цифровых медицинских технологий, телемедицинских услуг и пациентоориентированных моделей оказания медицинской помощи.

- США доминировали на рынке управления хроническими заболеваниями, занимая наибольшую долю выручки в 42,7% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, активное внедрение цифровых решений в здравоохранении и растущее внимание к оказанию медицинской помощи, ориентированной на результат, и дистанционному мониторингу состояния пациентов в больницах и на дому.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке управления хроническими заболеваниями в течение прогнозируемого периода, чему способствуют рост распространенности хронических заболеваний, увеличение цифровизации здравоохранения, расширение использования телемедицины и государственные инициативы, направленные на улучшение результатов лечения пациентов и снижение затрат на здравоохранение за счет использования технологий для управления хроническими заболеваниями.

- В 2025 году сегмент решений занимал наибольшую долю рынка по выручке, составляющую 61,8%, что было обусловлено растущим внедрением цифровых медицинских платформ, обеспечивающих непрерывный мониторинг состояния пациентов и оказание медицинской помощи на основе данных.

Обзор отчета и сегментация рынка управления хроническими заболеваниями

|

Атрибуты |

Ключевые рыночные тенденции в сфере управления хроническими заболеваниями. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка управления хроническими заболеваниями в Северной Америке

Переход к цифровым, пациентоориентированным и интегрированным моделям оказания медицинской помощи.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке управления хроническими заболеваниями (УХЗ) является переход от эпизодического, ориентированного на стационарное лечение, к непрерывным, ориентированным на пациента моделям управления. Системы здравоохранения во всем мире все больше сосредотачиваются на долгосрочном мониторинге заболеваний, раннем вмешательстве и персонализированных схемах лечения для улучшения результатов лечения пациентов с хроническими заболеваниями, такими как диабет, сердечно-сосудистые заболевания, респираторные заболевания и рак.

- Широкое внедрение цифровых медицинских платформ, инструментов дистанционного мониторинга состояния пациентов и электронных медицинских карт позволяет осуществлять непрерывный мониторинг параметров здоровья пациентов за пределами традиционных клинических условий.

- Например, медицинские учреждения в Северной Америке используют программы дистанционного мониторинга уровня глюкозы у пациентов с диабетом и подключенные к сети решения для мониторинга сердечной деятельности на дому, что позволяет врачам своевременно вмешиваться при повышении показателей риска.

- Интегрированные подходы к оказанию медицинской помощи набирают популярность во всем мире, подчеркивая сотрудничество между больницами, врачами первичного звена, аптеками, плательщиками и службами ухода на дому. Такая интеграция помогает оптимизировать координацию медицинской помощи, минимизировать перерывы в лечении и обеспечить непрерывность оказания помощи на разных стадиях развития заболевания.

- Еще одна заметная тенденция — растущее внимание к профилактической медицине и ранней диагностике в рамках программ управления хроническими заболеваниями. Правительства и организации здравоохранения инвестируют в инициативы по скринингу, программы управления образом жизни и стратегии управления здоровьем населения для снижения бремени болезней и долгосрочных затрат на здравоохранение.

- Кроме того, модели оказания медицинской помощи, ориентированные на результат, меняют подходы к лечению хронических заболеваний во всем мире, при этом поставщики медицинских услуг все чаще заинтересованы в улучшении результатов лечения пациентов, а не в объеме предоставленных услуг. Этот сдвиг способствует внедрению ориентированных на результат решений в области управления хроническими заболеваниями, которые фокусируются на долгосрочном контроле заболевания и улучшении качества жизни.

- В целом, эта эволюция в сторону более целостного, скоординированного и ориентированного на пациента подхода к лечению меняет глобальные ожидания в отношении управления хроническими заболеваниями и способствует устойчивому росту рынка как в развитых, так и в развивающихся странах.

Динамика рынка управления хроническими заболеваниями в Северной Америке

Водитель

Растущее глобальное бремя хронических заболеваний и старение населения

- Растущая распространенность хронических заболеваний во всем мире является основной движущей силой роста мирового рынка управления хроническими заболеваниями. Заболеваемость такими состояниями, как диабет, сердечно-сосудистые заболевания, хронические респираторные заболевания и рак, неуклонно растет из-за малоподвижного образа жизни, нездоровых пищевых привычек, урбанизации и увеличения продолжительности жизни.

- Глобальное старение населения вносит значительный вклад в эту тенденцию, поскольку пожилые люди более восприимчивы к хроническим заболеваниям, требующим постоянного наблюдения и лечения.

- Например, такие страны, как Япония, Германия и Италия, где высока доля пожилых граждан, расширяют программы хронического ухода, ориентированные на долгосрочное лечение сердечно-сосудистых заболеваний, артрита и нейродегенеративных расстройств.

- Системы здравоохранения в разных регионах испытывают растущее давление в связи с необходимостью справиться с увеличивающимся клиническим и экономическим бременем, связанным с хроническими заболеваниями. Эффективные программы управления хроническими заболеваниями помогают сократить количество госпитализаций, снизить частоту повторных госпитализаций и улучшить долгосрочные результаты лечения пациентов, что делает их стратегическим приоритетом как для государственных, так и для частных медицинских учреждений.

- Furthermore, increasing awareness among patients about the importance of proactive disease management and adherence to treatment plans is supporting market growth. Employers and insurers are also promoting chronic care programs to reduce productivity losses and long-term healthcare expenditures

- Collectively, these factors are driving sustained global demand for comprehensive chronic disease management solutions across hospitals, clinics, home-care settings, and community health programs

Restraint/Challenge

High Implementation Costs and Inequitable Access to Care

- Despite strong growth prospects, the global chronic disease management market faces challenges related to high implementation and operational costs. Comprehensive CDM programs often require significant investment in infrastructure, digital platforms, trained healthcare professionals, and ongoing patient support services, which can strain healthcare budgets

- In low- and middle-income regions, limited healthcare funding and resource constraints hinder the widespread adoption of structured chronic disease management solutions

- For instance, parts of Africa, Southeast Asia, and Latin America continue to face gaps in access to long-term diabetes and hypertension management programs due to shortages of healthcare professionals and limited reimbursement coverage

- In addition, variations in healthcare policies, reimbursement frameworks, and regulatory environments across countries create complexity for providers and solution developers seeking to scale CDM programs internationally

- Patient-related challenges, such as low health literacy, poor treatment adherence, and resistance to long-term lifestyle changes, can also limit the effectiveness of chronic disease management initiatives

- Addressing these barriers through cost-effective care models, supportive reimbursement policies, workforce training, and patient education will be essential to ensure equitable access and sustained growth of the global chronic disease management market

North America Chronic Disease Management Market Scope

The market is segmented on the basis of type, solution type, service type, disease indication, and end user.

- By Type

On the basis of type, the Chronic Disease Management market is segmented into solution and services. The solution segment dominated the largest market revenue share of 61.8% in 2025, driven by the rising adoption of digital health platforms that enable continuous patient monitoring and data-driven care delivery. Chronic disease management solutions integrate patient data, analytics, and clinical decision-support tools to improve treatment outcomes. Healthcare organizations increasingly prefer comprehensive software solutions that streamline care coordination and reduce hospital readmissions. The growing prevalence of chronic diseases and demand for real-time health insights further support dominance. Integration with electronic health records (EHRs) enhances workflow efficiency. Solutions also support personalized care plans and population health management. The scalability of digital platforms contributes to higher adoption across healthcare systems. Increasing investments in digital health infrastructure reinforce market leadership. Regulatory support for digital therapeutics also benefits this segment. Advancements in AI and predictive analytics add value. High recurring licensing revenue boosts market share. Strong adoption in developed healthcare markets sustains dominance.

The services segment is anticipated to witness the fastest CAGR of 22.4% from 2026 to 2033, fueled by the growing need for implementation, training, and consulting services associated with chronic disease management platforms. As healthcare providers adopt complex digital systems, demand for professional services rises. Services support system customization, integration, and compliance with regulatory standards. Increasing outsourcing of IT and operational services by hospitals accelerates growth. Smaller healthcare facilities rely heavily on third-party service providers. Continuous system upgrades and maintenance drive recurring service demand. Expansion of cloud-based platforms increases reliance on managed services. Growth in emerging markets further supports service adoption. Patient engagement programs also require service expertise. The shortage of in-house IT professionals boosts service utilization. Consulting services help optimize care models. These factors collectively drive rapid CAGR.

- By Solution Type

В зависимости от типа решения, рынок управления хроническими заболеваниями сегментируется на локальные решения, облачные решения и веб-решения. Сегмент облачных решений занимал наибольшую долю рынка по доходам в 2025 году – 48,6%, что обусловлено их масштабируемостью, экономической эффективностью и простотой развертывания. Облачные платформы обеспечивают доступ к данным пациентов в режиме реального времени в различных медицинских учреждениях. Медицинские учреждения получают выгоду от снижения затрат на инфраструктуру и более быстрой реализации проектов. Облачные решения поддерживают удаленный мониторинг пациентов и интеграцию с телемедициной. Автоматические обновления и резервное копирование данных повышают операционную надежность. Взаимодействие с системами сторонних разработчиков способствует внедрению. Облачная аналитика улучшает принятие клинических решений. Улучшения в области безопасности и сертификация соответствия повышают доверие. Ценообразование на основе подписки способствует долгосрочному получению дохода. Растущее распространение моделей SaaS в здравоохранении укрепляет доминирующее положение. Крупные сети здравоохранения отдают предпочтение централизованным облачным платформам. Государственные инициативы, поддерживающие цифровое здравоохранение, еще больше стимулируют его внедрение.

Ожидается, что сегмент веб-решений продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 21,1% в период с 2026 по 2033 год, что обусловлено его доступностью и минимальными требованиями к оборудованию. Веб-платформы обеспечивают легкий доступ через стандартные браузеры, повышая удобство использования. Они особенно привлекательны для малых и средних медицинских учреждений. Более быстрые сроки внедрения способствуют распространению. Растущее проникновение интернета на развивающихся рынках ускоряет рост. Веб-решения обеспечивают беспрепятственное взаимодействие с пациентами через порталы. Более низкие первоначальные инвестиции привлекают организации с ограниченным бюджетом. Интеграция с мобильными приложениями расширяет функциональность. Расширение использования в амбулаторных и домашних условиях способствует развитию. Постоянное обновление функций повышает производительность. Простота обучения снижает барьеры для внедрения. Эти преимущества обеспечивают быстрый среднегодовой темп роста.

- По типу услуги

В зависимости от типа услуг рынок управления хроническими заболеваниями сегментируется на образовательные услуги, услуги по внедрению, консультационные услуги и другие. Сегмент услуг по внедрению занимал наибольшую долю рынка по выручке в 39,4% в 2025 году, что обусловлено сложностью развертывания платформ управления хроническими заболеваниями. Медицинским учреждениям требуется экспертная поддержка для интеграции систем, миграции данных и настройки рабочих процессов. Услуги по внедрению обеспечивают минимальные сбои в клинической деятельности. Высокий спрос наблюдается среди больниц, переходящих с устаревших систем. Соблюдение медицинских норм требует профессионального внедрения. Крупномасштабные внедрения расширяют спектр услуг. Внедрение под руководством поставщика повышает производительность системы. Растущее внедрение многомодульных платформ способствует росту. Услуги по внедрению сокращают время получения выгоды. Высокие цены на услуги способствуют доминированию в выручке. Расширение внедрения на уровне предприятий укрепляет лидерство. Высокий уровень повторных обращений поддерживает долю рынка.

Прогнозируется, что сегмент образовательных услуг будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 23,6% в период с 2026 по 2033 год, что обусловлено необходимостью обучения медицинских работников и пациентов. Эффективное использование цифровых платформ требует структурированных программ обучения. Рост числа пользователей, не обладающих техническими навыками, увеличивает спрос. Образовательные услуги улучшают вовлеченность пациентов и их приверженность лечению. Медицинские организации уделяют приоритетное внимание повышению квалификации персонала для работы с цифровыми технологиями. Решения для дистанционного обучения расширяют охват. Постоянные обновления программного обеспечения требуют непрерывного обучения. Государственные инициативы по поддержке цифровой грамотности способствуют росту. Программы самоконтроля пациентов в значительной степени зависят от образовательных услуг. Расширение использования в условиях домашнего ухода способствует развитию. Многоязычный учебный контент повышает уровень внедрения. Все эти факторы в совокупности обуславливают высокий среднегодовой темп роста.

- По показаниям к применению при различных заболеваниях

В зависимости от показаний к применению, рынок управления хроническими заболеваниями сегментируется на сердечно-сосудистые заболевания (ССЗ), диабет, ХОБЛ, артрит, астму, рак и другие. Сегмент диабета занимал наибольшую долю рынка, составляющую 34,9% выручки в 2025 году, что обусловлено высокой распространенностью диабета в мире и необходимостью постоянного мониторинга. Управление диабетом требует регулярного отслеживания уровня глюкозы, приема лекарств и факторов образа жизни. Цифровые платформы улучшают приверженность пациентов лечению и результаты. Широкое внедрение устройств дистанционного мониторинга способствует росту. Интеграция с носимыми устройствами повышает точность данных. Медицинские работники уделяют приоритетное внимание диабету из-за его долгосрочных осложнений. Поддержка возмещения расходов на программы управления диабетом стимулирует внедрение. Большой поток пациентов генерирует постоянный доход. Аналитические данные, полученные с помощью ИИ, улучшают гликемический контроль. Сильный акцент на профилактической медицине поддерживает доминирование. Партнерства с фармацевтическими компаниями еще больше расширяют использование. Эти факторы поддерживают лидерство.

Ожидается, что сегмент сердечно-сосудистых заболеваний (ССЗ) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 20,9% в период с 2026 по 2033 год, обусловленный ростом заболеваемости сердечными расстройствами. Усиление внимания к профилактической кардиологии способствует внедрению новых методов. Дистанционный мониторинг артериального давления и частоты сердечных сокращений стимулирует спрос. Интеграция с носимыми устройствами ЭКГ улучшает качество оказания медицинской помощи. Мониторинг после выписки из больницы снижает количество повторных госпитализаций. Государственные инициативы, направленные на управление сердечными заболеваниями, стимулируют рост. Старение населения увеличивает базу пациентов. Анализ данных улучшает прогнозирование рисков. Внедрение телекардиологии ускоряет рост. Повышение осведомленности о рисках, связанных с образом жизни, способствует расширению. Больницы инвестируют в платформы для долгосрочного кардиологического ухода. Эти факторы приводят к быстрому среднегодовому темпу роста.

- Конечным пользователем

On the basis of end user, the Chronic Disease Management market is segmented into healthcare providers, healthcare payers, and others. The healthcare providers segment accounted for the largest market revenue share of 52.7% in 2025, driven by widespread adoption across hospitals, clinics, and specialty care centers. Providers use chronic disease management platforms to improve care coordination. Digital tools enhance patient monitoring and treatment adherence. Providers benefit from reduced operational costs and improved outcomes. Integration with clinical workflows supports efficiency. High patient engagement improves satisfaction. Providers leverage analytics for population health management. Increasing value-based care models support adoption. Strong investment capacity drives platform deployment. Large provider networks generate significant revenue. Regulatory incentives encourage usage. Continuous innovation sustains dominance.

The healthcare payers segment is anticipated to grow at the fastest CAGR of 21.8% from 2026 to 2033, driven by the focus on cost containment and outcome-based reimbursement models. Payers use chronic disease management platforms to reduce long-term healthcare costs. Data analytics enable risk stratification and early intervention. Increasing adoption of preventive care programs supports growth. Payers collaborate with providers for integrated care delivery. Rising chronic disease burden increases payer involvement. Digital platforms improve claims management efficiency. Government-backed insurance programs drive adoption. Expansion of managed care models supports growth. Payers invest in patient engagement tools. Improved ROI attracts investments. These factors drive rapid CAGR.

North America Chronic Disease Management Market Regional Analysis

- The North America chronic disease management market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by strong regulatory frameworks supporting digital healthcare adoption and the increasing burden of chronic diseases across the region. Rising aging populations, coupled with growing prevalence of diabetes, cardiovascular diseases, and respiratory disorders, are accelerating demand for long-term care management solutions

- North American healthcare systems are increasingly focused on preventive care, remote patient monitoring, and value-based care models, which significantly support market growth. Technological advancements in telehealth, AI-based analytics, and interoperable health platforms further enhance adoption. Government-backed digital health initiatives and reimbursement support also contribute to sustained growth

- The market is witnessing strong uptake across hospitals, outpatient clinics, and homecare settings. Integration of chronic disease management platforms into national healthcare systems is becoming more prevalent. Increasing patient awareness and self-management practices further support expansion. Overall, North America remains a key contributor to global market growth

U.S. Chronic Disease Management Market Insight

The U.S. chronic disease management market dominated North America with the largest revenue share of 42.7% in 2025, supported by advanced healthcare infrastructure and high healthcare spending. Strong adoption of digital health solutions, including remote patient monitoring and telehealth, is driving growth across hospitals and homecare settings. The country’s focus on value-based care models promotes investment in chronic disease management platforms. High penetration of smartphones and connected devices enhances patient engagement and self-management. The U.S. healthcare system’s emphasis on data-driven decision-making supports adoption of AI and analytics-based solutions. Increasing prevalence of diabetes, cardiovascular diseases, and chronic respiratory conditions boosts demand. Strong private-sector innovation and large-scale health IT deployments further strengthen market leadership. Additionally, robust reimbursement frameworks encourage adoption of digital care solutions. The presence of leading technology and healthcare companies accelerates market development. Overall, the U.S. remains the largest revenue-generating market in North America.

Canada Chronic Disease Management Market Insight

The Canada chronic disease management market is expected to be the fastest-growing region in North America during the forecast period, driven by rising chronic disease prevalence and increasing healthcare digitalization. Expansion of telehealth services and remote patient monitoring is accelerating market adoption, particularly in remote and rural areas. Government initiatives aimed at improving patient outcomes and reducing healthcare costs through technology-enabled chronic care management are supporting growth. Canada’s strong emphasis on preventive care and population health management further drives demand. Increasing investments in health IT infrastructure and digital health platforms strengthen adoption. Growing awareness of self-management and remote monitoring among patients boosts engagement. Integration of chronic disease management solutions into provincial healthcare programs is becoming more common. The rising demand for interoperable and secure digital platforms supports growth. Overall, Canada represents a high-growth market within North America.

North America Chronic Disease Management Market Share

The Chronic Disease Management industry is primarily led by well-established companies, including:

• Medtronic (Ireland)

• Philips Healthcare (Netherlands)

• Oracle (U.S.)

• IBM Watson Health (U.S.)

• Epic Systems Corporation (U.S.)

• Veradigm LLC (U.S.)

• McKesson Corporation (U.S.)

• Oracle Health (U.S.)

• ResMed (U.S.)

• Omada Health (U.S.)

• Livongo Health (U.S.)

• Health Catalyst (U.S.)

• Teladoc Health (U.S.)

• BioTelemetry (U.S.)

• WellDoc (U.S.)

• iRhythm Technologies (U.S.)

• Lumeon (U.K.)

• Siemens Healthineers (Germany)

• GE HealthCare (U.S.)

Latest Developments in North America Chronic Disease Management Market

- In February 2023, Cloud DX launched its first remote patient monitoring (RPM) program for Type 2 diabetes patients, introducing a dedicated digital care pathway to support diabetes management through connected health technologies with a target operational rollout in Canadian primary care settings

- In February 2023, Lark Health and Smart Meter announced a collaboration on a digital diabetes management program for health systems, combining Lark’s AI-driven care coaching with Smart Meter’s cellular-enabled glucose monitoring devices to improve remote care and patient engagement for Type 2 diabetes

- In October 2024, Glooko and Cerner announced a formal collaboration to integrate continuous glucose monitoring (CGM) and diabetes data into Cerner’s electronic health record systems, enabling clinicians across health networks to access integrated chronic care data for better patient monitoring

- In October 2024, the global chronic disease management market was forecast to reach USD 17.28 billion by 2033, driven by accelerated adoption of cloud-based solutions, telemedicine, and remote monitoring technologies for conditions such as diabetes and cardiovascular disease

- In October 2024, StrideMD expanded its strategic partnerships with Dexcom and Advanced Diabetes Supply (ADS) to enhance its remote patient monitoring and virtual care offerings for diabetes care, enabling integrated continuous glucose data sharing and 24/7 specialist support for patients managing diabetes

- In January 2025, the U.S. Food and Drug Administration approved Novo Nordisk’s Ozempic (semaglutide) for treatment of chronic kidney disease in adults with type 2 diabetes, expanding its clinical use to reduce disease progression and kidney failure risk in this high-burden patient population

- In March 2025, Eli Lilly launched its diabetes and weight-loss drug Mounjaro in India following regulatory approval, expanding global access to a key dual-indication therapy for diabetes and obesity, which is a major chronic disease risk factor in emerging markets

- В июне 2025 года компания AstraZeneca подписала крупное соглашение о сотрудничестве с CSPC Pharmaceuticals на сумму до 5,2 млрд долларов США для совместной разработки новых методов лечения хронических заболеваний с использованием платформ искусственного интеллекта для поиска лекарств, в частности, для лечения иммунологических и сердечно-сосудистых заболеваний.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.