North America Cardiopulmonary Bypass Accessory Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.97 Billion

USD

14.08 Billion

2025

2033

USD

8.97 Billion

USD

14.08 Billion

2025

2033

| 2026 –2033 | |

| USD 8.97 Billion | |

| USD 14.08 Billion | |

| % | |

|

Сегментация рынка вспомогательного оборудования для кардиопульмонального шунтирования в Северной Америке по продуктам (оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и принадлежности, системы контроля кардиоплегии, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, хомуты для венозных линий и принадлежности), типу управления (ручное, электрическое и батарейное управление), применению (кардиохирургия, оксигенаторы для кардиохирургии, лечение острой дыхательной недостаточности, рак легких, трансплантация органов и другие), возрасту (взрослые, пожилые и дети), конечным пользователям (больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие), каналам сбыта (прямые закупки, сторонние дистрибьюторы и розничные продажи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка оборудования для кардиопульмонального шунтирования в Северной Америке

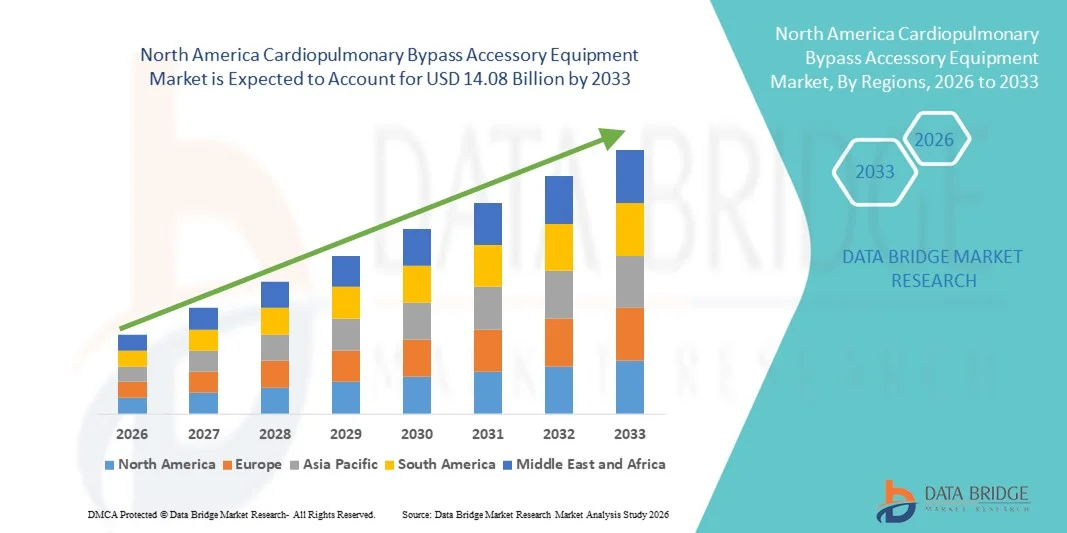

- Объем рынка вспомогательного оборудования для кардиопульмонального шунтирования в Северной Америке в 2025 году оценивался в 8,97 млрд долларов США и, как ожидается, достигнет 14,08 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом числа операций на сердце и продолжающимся технологическим прогрессом в системах экстракорпорального кровообращения и перфузии, которые повышают эффективность процедур и безопасность пациентов.

- Кроме того, развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, благоприятная политика возмещения затрат и внедрение современных вспомогательных устройств, таких как оксигенаторы, канюли, фильтры и теплообменники, стимулируют спрос в больницах, кардиологических центрах и амбулаторных хирургических учреждениях, что делает вспомогательное оборудование для аппарата искусственного кровообращения предпочтительным выбором для современной кардиологической помощи.

Анализ рынка вспомогательного оборудования для кардиопульмонального шунтирования в Северной Америке

- Вспомогательное оборудование для аппарата искусственного кровообращения, включая оксигенаторы, канюли, фильтры и теплообменники, является важнейшим компонентом кардиохирургических операций и процедур экстракорпорального кровообращения в больницах и амбулаторных хирургических центрах, поскольку оно способно повысить безопасность пациентов, эффективность процедур и клинические результаты.

- Растущий спрос на эти устройства обусловлен прежде всего увеличением распространенности сердечно-сосудистых заболеваний, ростом числа операций на сердце и постоянным технологическим прогрессом в системах перфузии, повышающим надежность, точность и интеграцию с современным хирургическим оборудованием.

- США доминировали на рынке оборудования для искусственного кровообращения, занимая наибольшую долю выручки в 79,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, благоприятная политика возмещения затрат и сильное присутствие ведущих игроков отрасли. Широкое внедрение оборудования в кардиологических центрах и больницах было обусловлено инновациями в малоинвазивной перфузии и модульных вспомогательных системах.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке оборудования для кардиопульмонального шунтирования благодаря увеличению инвестиций в инфраструктуру здравоохранения, расширению кардиологических центров и повышению осведомленности о передовых хирургических технологиях.

- Сегмент оксигенаторов доминировал на рынке вспомогательного оборудования для аппарата искусственного кровообращения, занимая 38,7% рынка в 2025 году, что объясняется их решающей ролью в поддержании эффективного газообмена и завоевавшей популярностью среди перфузионистов и кардиохирургов.

Обзор отчета и сегментация рынка оборудования для кардиопульмонального шунтирования в Северной Америке

|

Атрибуты |

Основные тенденции рынка оборудования для кардиопульмонального шунтирования в Северной Америке: ключевые аспекты. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка вспомогательного оборудования для кардиопульмонального шунтирования в Северной Америке

Технологические достижения и интеграция с перфузионными системами

- Значительной и быстро набирающей обороты тенденцией на рынке вспомогательного оборудования для аппарата искусственного кровообращения в Северной Америке является интеграция передовых технологий перфузии и модульных хирургических систем, повышающих эффективность работы и безопасность пациентов во время кардиохирургических операций.

- Например, оксигенаторы и теплообменники все чаще проектируются таким образом, чтобы их можно было беспрепятственно интегрировать с автоматизированными перфузионными устройствами, что снижает количество человеческих ошибок и оптимизирует хирургические процессы.

- Достижения в области канюль и фильтров с датчиками позволяют осуществлять мониторинг кровотока, давления и оксигенации в режиме реального времени, что дает возможность перфузионистам быстро и обоснованно вносить корректировки. Например, некоторые современные центробежные насосы включают алгоритмы с поддержкой искусственного интеллекта для оптимизации потока на основе индивидуальных гемодинамических показателей пациента.

- Тенденция к созданию более интеллектуального, взаимосвязанного и автоматизированного вспомогательного оборудования коренным образом меняет клинические ожидания в отношении кардиохирургии. Например, такие компании, как Medtronic и Terumo, разрабатывают оксигенаторы и фильтры, совместимые с системами автоматизированного мониторинга и адаптивного управления потоком.

- Внедрение таких передовых и интегрированных устройств искусственного кровообращения быстро растет в больницах и кардиологических центрах США, поскольку медицинский персонал все чаще отдает приоритет точности, безопасности и бесшовной интеграции с существующим хирургическим оборудованием.

- Расширенные возможности подключения также позволяют оказывать удаленную поддержку и устранять неполадки в работе перфузионного оборудования, предоставляя больницам доступ к экспертным рекомендациям во время сложных хирургических операций и снижая вероятность задержек в проведении процедур.

Динамика рынка вспомогательного оборудования для кардиопульмонального шунтирования в Северной Америке

Водитель

Увеличение объёма кардиохирургических операций и распространённости заболеваний.

- Растущая распространенность сердечно-сосудистых заболеваний в сочетании с увеличением числа операций на сердце является существенным фактором, обуславливающим повышенный спрос на вспомогательное оборудование для аппарата искусственного кровообращения.

- Например, в марте 2025 года компания Terumo Cardiovascular объявила о выпуске усовершенствованного оксигенатора, разработанного для повышения эффективности газообмена во время длительных операций аортокоронарного шунтирования, что демонстрирует стремление отрасли к инновациям.

- В условиях стремления больниц и кардиологических центров повысить безопасность пациентов и улучшить результаты хирургических вмешательств, такие вспомогательные средства, как фильтры, канюли и оксигенаторы, играют решающую роль в поддержании стабильной перфузии и гемодинамики.

- Кроме того, растущее внедрение малоинвазивных и сложных кардиохирургических операций увеличивает потребность в точных, модульных и совместимых системах вспомогательного кровообращения.

- В США растет спрос на оборудование, обеспечивающее мониторинг в реальном времени, надежную интеграцию с перфузионными устройствами и совместимость с различными хирургическими схемами, поскольку медицинский персонал все чаще уделяет приоритетное внимание эффективности, безопасности и стандартизации процедур.

- Например, растущая осведомленность хирургов об осложнениях, связанных с перфузией, стимулирует инвестиции в передовые средства мониторинга для улучшения результатов лечения пациентов.

- Технологическое сотрудничество между производителями оборудования и больницами также стимулирует инновации в области принадлежностей для шунтирования, что приводит к более быстрому внедрению устройств следующего поколения.

Сдержанность/Вызов

Высокие затраты и требования к соблюдению нормативных требований

- Относительно высокая стоимость современных вспомогательных устройств для кардиопульмонального шунтирования в сочетании со строгими нормативными требованиями создает препятствия для более широкого проникновения на рынок.

- Например, небольшие больницы или клиники могут откладывать модернизацию до новейших оксигенаторов или фильтров из-за бюджетных ограничений, что ограничивает их внедрение в учреждениях, где важна экономия средств.

- Соответствие стандартам FDA и ISO, а также необходимость проведения обширной валидации и клинических испытаний усложняют процесс и увеличивают время вывода новых устройств на рынок. Например, новые конструкции канюль должны пройти строгие испытания на производительность и биосовместимость перед утверждением.

- Хотя инновации улучшают клинические результаты, первоначальные инвестиции, необходимые для приобретения современного перфузионного оборудования, могут препятствовать его закупке в некоторых больницах США, особенно в небольших или региональных учреждениях.

- Преодоление этих проблем за счет стратегий оптимизации затрат, упрощения нормативных процедур и целенаправленного клинического обучения будет иметь решающее значение для устойчивого роста и более широкого внедрения вспомогательного оборудования для аппарата искусственного кровообращения.

- Например, больницы изучают модели лизинга или комплексных закупок перфузионных принадлежностей, чтобы снизить первоначальные затраты и улучшить доступ к новейшим технологиям.

- Усиление конкуренции среди производителей также стимулирует инновации и оказывает давление на цены, помогая большему числу больниц внедрять передовые системы вспомогательного оборудования для шунтирования, несмотря на бюджетные ограничения.

Обзор рынка вспомогательных устройств для кардиопульмонального шунтирования в Северной Америке

Рынок сегментирован по типу продукции, типу операций, применению, возрасту, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции рынок сегментирован на оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и аксессуары, системы управления кардиоплегией, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, зажимы для венозных линий и аксессуары. Сегмент оксигенаторов доминировал на рынке с наибольшей долей выручки в 38,7% в 2025 году, благодаря своей критически важной роли в поддержании эффективного газообмена во время операций с использованием аппарата искусственного кровообращения. Оксигенаторы широко применяются в кардиохирургии, лечении острой дыхательной недостаточности и трансплантации органов благодаря своей надежности, простоте использования и совместимости с модульными перфузионными системами. Больницы и кардиологические центры предпочитают оксигенаторы за их доказанный профиль безопасности и стабильную работу во время процедур высокого риска. Технологические достижения, такие как интегрированные датчики и оптимизация потока с помощью искусственного интеллекта, еще больше укрепляют доминирование этого сегмента. Кроме того, оксигенаторы играют важнейшую роль в минимизации осложнений и обеспечении выживания пациентов во время сложных хирургических операций, что делает их краеугольным камнем вспомогательного оборудования для шунтирования.

Ожидается, что сегмент аппаратов ЭКМО продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют участившиеся случаи острой дыхательной недостаточности и применение в интенсивной терапии. Аппараты ЭКМО обеспечивают жизненно важную поддержку пациентам с тяжелыми сердечно-легочными заболеваниями и все чаще используются в педиатрических и гериатрических отделениях интенсивной терапии. Технологические усовершенствования, включая портативные и модульные системы ЭКМО, расширяют их применение как в многопрофильных больницах, так и в специализированных кардиологических центрах. Рост осведомленности врачей о терапии ЭКМО, а также улучшение подготовки и инфраструктуры являются движущими силами этого процесса. Пандемия COVID-19 и другие респираторные чрезвычайные ситуации также подчеркнули важность систем ЭКМО, ускорив рост спроса. Сегмент выигрывает от постоянных инноваций в области автоматизированного мониторинга, эффективности оксигенации и контроля перфузии.

- В ходе операции

В зависимости от способа работы рынок сегментируется на устройства с ручным, электрическим и аккумуляторным управлением. Сегмент устройств с электрическим приводом доминировал на рынке в 2025 году благодаря своей точности, возможностям автоматизации и способности интегрироваться с современными хирургическими перфузионными системами. Больницы все чаще отдают предпочтение электрическим насосам, канюлям и оксигенаторам для обеспечения стабильного кровотока и снижения ручного вмешательства во время сложных процедур. Этот сегмент позволяет осуществлять мониторинг в реальном времени, адаптивное управление потоком и оповещения для перфузионистов, повышая безопасность пациентов и эффективность хирургических операций. Интеграция электрического управления с цифровыми панелями управления и перфузионными консолями повышает совместимость с больничными информационными системами. Хирурги и перфузионисты ценят надежность, воспроизводимость и снижение рабочей нагрузки, обеспечиваемые устройствами с электрическим приводом. Постоянные технологические обновления, такие как регулировка потока с помощью ИИ, еще больше укрепляют доминирование.

Ожидается, что сегмент устройств с батарейным питанием продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный требованиями к портативности в амбулаторных хирургических центрах и отделениях неотложной кардиологической помощи. Насосы, оксигенаторы и системы ЭКМО с батарейным питанием обеспечивают гибкость при транспортировке, проведении процедур вне стационара и в условиях, чувствительных к электропитанию. Увеличенный срок службы батарей, облегченная конструкция и модульная конфигурация способствуют внедрению в отделениях интенсивной терапии. Растущий спрос в педиатрической и гериатрической практике, где мобильность оборудования имеет решающее значение, еще больше стимулирует рост. Производители уделяют особое внимание надежности и безопасности, включая резервное электропитание и автоматическое регулирование потока. Этот сегмент набирает популярность в удаленных и небольших медицинских учреждениях, стремящихся к высококачественным решениям для шунтирования без постоянной электросетевой инфраструктуры.

- По заявлению

В зависимости от области применения рынок сегментирован на кардиохирургию, оксигенаторы для кардиохирургии, лечение острой дыхательной недостаточности, рак легких, трансплантацию органов и другие. Сегмент кардиохирургии доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря стабильно высокому объему операций на открытом сердце и малоинвазивных кардиохирургических вмешательств в больницах США. Принадлежности для аппарата искусственного кровообращения, такие как оксигенаторы, канюли, фильтры и теплообменники, необходимы для поддержания стабильности состояния пациента во время операции. Хирурги полагаются на высокоточные, проверенные устройства для перфузии, что снижает риск осложнений. Наличие передовых систем мониторинга, интегрированных с хирургическими панелями управления, еще больше укрепляет этот сегмент. Больницы отдают приоритет стандартизированному, надежному оборудованию, обеспечивающему эффективность процедур и безопасность пациентов. Технологические инновации, включая оптимизацию потока с помощью ИИ и автоматизированные оповещения о безопасности, улучшают результаты хирургических операций.

Ожидается, что сегмент лечения острой дыхательной недостаточности продемонстрирует самый быстрый рост в период с 2026 по 2033 год в связи с увеличением распространенности респираторных заболеваний и числа госпитализаций в отделения интенсивной терапии. Аппараты ЭКМО, оксигенаторы и сопутствующие перфузионные принадлежности все чаще используются в интенсивной терапии. Рост осведомленности врачей, улучшение подготовки специалистов по ЭКМО-терапии и повышение портативности устройств способствуют их внедрению. Ключевыми факторами роста являются расширенный мониторинг, интеграция с аппаратами ИВЛ и повышение эффективности оксигенации. Эти технологии приносят пользу как детям, так и пожилым пациентам, способствуя расширению сегмента. Больницы и кардиологические центры инвестируют в специализированное оборудование для эффективного лечения острых респираторных неотложных состояний.

- По возрасту

По возрасту рынок сегментирован на взрослый, гериатрический и педиатрический. В 2025 году сегмент взрослых доминировал на рынке благодаря высокой распространенности сердечно-сосудистых заболеваний и тому, что большинство операций на сердце проводилось у взрослых пациентов. Вспомогательное оборудование для искусственного кровообращения, такое как оксигенаторы, насосы и канюли, широко используется при операциях на сердце у взрослых, трансплантационных операциях и в отделениях интенсивной терапии. Больницы отдают приоритет устройствам, обеспечивающим надежную работу, минимизирующим осложнения и интегрирующимся с системами мониторинга перфузии. Технологические усовершенствования, такие как мониторинг с использованием искусственного интеллекта и автоматические оповещения, повышают безопасность и эффективность операций по искусственному кровообращению у взрослых. Большое количество взрослых пациентов в США в сочетании с развитой больничной инфраструктурой поддерживает доминирование этого сегмента. Стандартизированные системы перфузии для взрослых также обеспечивают повторяемость результатов, способствуя сохранению лидерства на рынке.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост продемонстрирует педиатрический сегмент благодаря повышению осведомленности о врожденных пороках сердца и потребности в специализированном оборудовании для шунтирования сердца у детей. Педиатрические оксигенаторы, аппараты ЭКМО и насосы разработаны для работы с меньшими объемами крови и чувствительной гемодинамикой. Рост числа кардиохирургических операций у детей и интенсивной терапии новорожденных стимулирует спрос. Производители внедряют модульные, легкие и интегрированные с датчиками устройства для педиатрического применения. Рост также обусловлен инвестициями больниц в специализированные отделения детской кардиологии. Усовершенствования технологий и программы обучения для врачей, работающих с детьми, способствуют быстрому внедрению новых технологий.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие. В 2025 году сегмент больниц доминировал на рынке благодаря большому объему кардиохирургических операций, трансплантаций и лечения в отделениях интенсивной терапии, требующих использования оборудования для искусственного кровообращения. Больницы предпочитают современные оксигенаторы, насосы и системы мониторинга для надежного и эффективного управления перфузией. Интеграция с больничными панелями мониторинга и системами мониторинга пациентов повышает эффективность рабочих процессов и безопасность пациентов. Наличие специализированных хирургических бригад и перфузионистов способствует внедрению. Технологические достижения, включая автоматизированный мониторинг и оповещения с использованием искусственного интеллекта, широко используются в больницах. Крупная инфраструктура и инвестиционные возможности больниц еще больше укрепляют их доминирующее положение.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря увеличению числа амбулаторных кардиологических процедур и малоинвазивных операций. В этих учреждениях все чаще используются портативные системы ЭКМО, насосы с батарейным питанием и компактные оксигенаторы. Амбулаторные центры выигрывают от использования легких, модульных и простых в применении устройств. Ключевыми факторами внедрения являются экономичность и гибкое управление рабочим процессом. Растущая предпочтительность амбулаторных процедур со стороны пациентов стимулирует спрос. Производители разрабатывают устройства, адаптированные для быстрого развертывания и мобильной кардиологической помощи, что способствует росту сегмента.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на прямые тендеры, сторонние дистрибьюторы и розничные продажи. В 2025 году сегмент прямых тендеров доминировал на рынке, чему способствовало предпочтение больниц и кардиологических центров прямым закупкам у производителей для обеспечения подлинности продукции, соответствия стандартам и своевременной доставки критически важного оборудования для кардиопульмонального шунтирования. Прямые тендеры позволяют осуществлять индивидуальную настройку, оптовые закупки и получать техническую поддержку для сложных устройств. Больницы получают выгоду от программ обучения от производителей, послепродажного обслуживания и поддержки при установке. Долгосрочные контракты по соглашениям о прямых тендерах обеспечивают стабильные поставки оксигенаторов, насосов и канюль. Соблюдение нормативных стандартов упрощается благодаря прямым сделкам. Надежность, доверие и поддержка производителей укрепляют доминирование этого канала.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу со стороны небольших больниц, амбулаторных центров и удаленных медицинских учреждений. Дистрибьюторы предлагают доступ к широкому ассортименту продукции, конкурентоспособные цены и гибкие варианты доставки. Больницы с ограниченным бюджетом на закупки получают выгоду от дистрибьюторских сетей. Сторонние дистрибьюторы также способствуют быстрому внедрению новых технологий, связывая производителей и конечных пользователей. Обучение и услуги поддержки, предоставляемые дистрибьюторами, еще больше расширяют проникновение на рынок. Рост сегмента обусловлен растущим спросом на эффективные и экономически выгодные цепочки поставок.

Региональный анализ рынка оборудования для кардиопульмонального шунтирования в Северной Америке

- США доминировали на рынке оборудования для кардиопульмонального шунтирования, занимая наибольшую долю выручки в 79,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, благоприятная политика возмещения затрат и сильное присутствие ведущих игроков отрасли.

- В больницах и кардиологических центрах США безопасность пациентов, эффективность процедур и надежная перфузия имеют первостепенное значение, что приводит к широкому внедрению оксигенаторов, насосов, канюль и других важных приспособлений для искусственного кровообращения.

- Это прочное положение на рынке дополнительно подкрепляется высокими расходами на здравоохранение, благоприятной политикой возмещения затрат, технологическими инновациями в системах перфузии и присутствием ведущих производителей медицинского оборудования, что делает США ключевым рынком для вспомогательного оборудования для аппарата искусственного кровообращения в Северной Америке.

Анализ рынка вспомогательных устройств для аппарата искусственного кровообращения в США

Рынок оборудования для искусственного кровообращения в США занял наибольшую долю выручки в Северной Америке в 2025 году – 79,5%, чему способствовало широкое использование систем искусственного кровообращения в больницах третьего уровня и растущая распространенность сердечно-сосудистых заболеваний. Больницы и кардиологические центры отдают приоритет передовому перфузионному оборудованию, такому как оксигенаторы, насосы и системы мониторинга, для повышения безопасности и улучшения результатов хирургических вмешательств. Внедрение малоинвазивных процедур, автоматизированных перфузионных технологий и решений для мониторинга с использованием искусственного интеллекта еще больше способствует росту рынка. Развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и присутствие ведущих производителей медицинского оборудования укрепляют лидерство рынка США. Кроме того, большой объем кардиохирургических операций и интенсивной терапии поддерживает высокий спрос на вспомогательное оборудование для искусственного кровообращения.

Анализ рынка вспомогательного оборудования для кардиопульмонального шунтирования в Канаде

Ожидается, что рынок оборудования для искусственного кровообращения в Канаде будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост инвестиций в здравоохранение и расширение кардиологических центров по всей стране. Канадские больницы все чаще внедряют передовое оборудование, такое как аппараты ЭКМО, оксигенаторы и перфузионные устройства со встроенными датчиками, для повышения безопасности пациентов и эффективности процедур. Государственные инициативы, поддерживающие модернизацию здравоохранения и обновление хирургической инфраструктуры, способствуют внедрению решений для искусственного кровообращения нового поколения. Кроме того, растущая осведомленность о сердечно-сосудистых заболеваниях и спрос на высокоточный мониторинг в кардиохирургии стимулируют рост рынка. Улучшенные программы обучения перфузионистов и врачей также способствуют более широкому внедрению сложных устройств для искусственного кровообращения в Канаде.

Анализ рынка оборудования для кардиопульмонального шунтирования в Мексике

Рынок оборудования для искусственного кровообращения в Мексике готов к постепенному расширению в течение прогнозируемого периода, поскольку реформы здравоохранения и развитие инфраструктуры улучшают качество кардиологической помощи. Увеличение инвестиций в медицинские технологии, наряду с повышением осведомленности о вариантах лечения сердечно-сосудистых заболеваний, стимулирует спрос на оборудование для искусственного кровообращения в третичных больницах и специализированных кардиологических центрах. Усилия государственных и частных медицинских учреждений по модернизации хирургических отделений и внедрению передовых перфузионных систем поддерживают рост рынка. Однако в настоящее время темпы роста рынка более скромны по сравнению с США и Канадой из-за сравнительно меньшего количества процедур и расходов на здравоохранение. Ожидается, что дальнейшее совершенствование нормативно-правовой базы и доступ к современному оборудованию будут способствовать дальнейшему росту рынка.

Доля рынка вспомогательного оборудования для кардиопульмонального шунтирования в Северной Америке

В Северной Америке лидирующие позиции в отрасли оборудования для искусственного кровообращения занимают, в частности, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- LivaNova PLC (Великобритания)

- Braile Biomédica (Бразилия)

- Teleflex Incorporated (США)

- Getinge AB (Швеция)

- Корпорация Терумо (Япония)

- Сердечно-сосудистый скачок (США)

- Эбботт (США)

- Edwards Lifesciences Corporation (США)

- SCHNELL MEDICAL Corp. (Швейцария)

- Корпорация NIPRO (Япония)

- XENIOS AG (Германия)

- Advin Health Care (Индия)

- Бостонская научная корпорация (США)

- APC Cardiovascular Ltd (Великобритания)

- Компания MicroPort Scientific Corporation (Китай)

- Alung Technologies, Inc. (США)

- Берлинское сердце (Германия)

- Jarvik Heart, Inc. (США)

- Narang Medical Limited (Индия)

- Technowood International Pte. Ltd. (Сингапур)

Какие последние тенденции наблюдаются на рынке оборудования для искусственного кровообращения в Северной Америке?

- В сентябре 2024 года компания Medtronic plc представила в США систему экстракорпоральной мембранной оксигенации (ЭКМО) VitalFlow™, представив настраиваемое решение ЭКМО на основе одной системы, предназначенное для обеспечения связи между прикроватным уходом и внутрибольничной транспортировкой, с удобным пользовательским интерфейсом и интегрированной поддержкой данных о производительности. Это решение еще больше расширило портфель устройств для кардиохирургии и перфузии после приобретения компании MC3 Cardiopulmonary.

- В августе 2024 года компания Inspira™ Technologies объявила о получении разрешения FDA 510(k) на использование своей системы INSPIRA™ ART100 для проведения процедур кардиопульмонального шунтирования, что стало важной вехой в регулировании этого устройства для экстракорпорального кровообращения и оксигенации и позволило начать его коммерческую продажу на рынке здравоохранения США. Разрешение подтверждает безопасность и эффективность ART100 для временной оксигенации крови и поддержки кровообращения.

- В мае 2024 года компания Terumo Cardiovascular объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на ее систему мониторинга CDI OneView™, передовую модульную платформу, обеспечивающую до 22 основных параметров пациента во время операций с использованием аппарата искусственного кровообращения. Это дает бригадам перфузиологов большую прозрачность и возможность настройки для обеспечения более безопасных клинических результатов во время сложных процедур.

- В мае 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выпустило сообщение о безопасности, в котором рекомендовало медицинским учреждениям отказаться от использования некоторых сердечно-сосудистых устройств Getinge/Maquet, включая систему Cardiohelp и связанные с ней компоненты для шунтирования, из-за сохраняющихся проблем с качеством и безопасностью, несмотря на многочисленные добровольные отзывы. Это побудило больницы рассмотреть альтернативные решения для перфузии и шунтирования.

- В марте 2023 года компания LivaNova получила разрешение FDA 510(k) на свой аппарат искусственного кровообращения Essenz Heart-Lung Machine (HLM) и монитор пациента Essenz, что ознаменовало выход на рынок США перфузионной системы Essenz, разработанной для улучшения клинических рабочих процессов за счет индивидуального управления насосом, автоматической проверки датчиков и улучшенного позиционирования расходных материалов для поддержки индивидуальных процедур искусственного кровообращения.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.