Middle East And Africa Wheat Gluten Market

Размер рынка в млрд долларов США

CAGR :

%

USD

73.71 Million

USD

108.14 Million

2021

2029

USD

73.71 Million

USD

108.14 Million

2021

2029

| 2022 –2029 | |

| USD 73.71 Million | |

| USD 108.14 Million | |

| % | |

|

Рынок пшеничной клейковины на Ближнем Востоке и в Африке по категориям (органическая и неорганическая), функциям (эмульгатор, отвердитель, связующее вещество и другие), форме (жидкая и сухая), применению ( продукты питания и напиткикорма для животных и другие), упаковке (бутылки/банки, мешки и пакеты, коробки и другие), каналу сбыта (розничные торговцы в магазинах и вне магазинов), конечному потребителю (домашнему хозяйству/розничной торговле и коммерческим предприятиям) — тенденции отрасли и прогноз до 2029 года.

Анализ и аналитика рынка пшеничного глютена на Ближнем Востоке и в Африке

Рынок пшеничного глютена на Ближнем Востоке и в Африке растет в прогнозируемом году из-за увеличения числа участников рынка и доступности различных растительных альтернатив мясу на рынке. Наряду с этим, на рынке увеличилось количество научно-исследовательских работ по поиску новых растительных белков, что еще больше стимулирует рост рынка. Однако рост числа случаев наследственных и хронических заболеваний, вызванных непереносимостью глютена, может затруднить рост рынка в прогнозируемый период.

Растущая осведомленность о преимуществах растительных белков, растущий спрос на органические продукты и инициативы участников рынка открывают возможности для рынка. Однако рост стоимости производства и изготовления, чувствительность к глютену и аутоиммунные реакции у людей являются ключевыми проблемами для роста рынка.

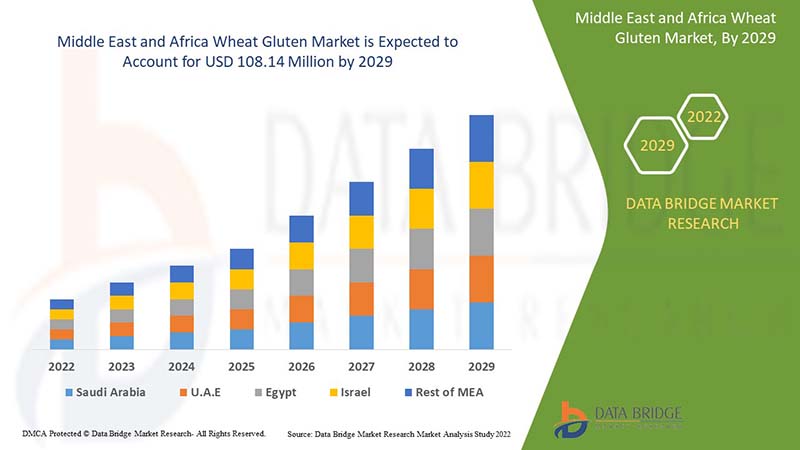

Ожидается, что рынок пшеничной клейковины на Ближнем Востоке и в Африке будет расти в прогнозируемый период с 2022 по 2029 год. По данным Data Bridge Market Research, среднегодовой темп роста рынка составит 5,1% в прогнозируемый период с 2022 по 2029 год, и ожидается, что к 2029 году его объем достигнет 108,14 млн долларов США по сравнению с 73,71 млн долларов США в 2021 году.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторический год |

2020 (Можно настроить на 2014-2019) |

|

Количественные единицы |

Доход в млн. долл. США |

|

Охваченные сегменты |

По категории (органические и неорганические), функции (эмульгатор, отвердитель, связующее и другие), форме (жидкие и сухие), применению (продукты питания и напитки, корма для животных и другие), упаковке (бутылки/банки, пакеты и сумки, коробки и другие), каналу сбыта (розничные торговцы в магазинах и не в магазинах), конечному пользователю (бытовые/розничные и коммерческие) |

|

Страны, охваченные |

Южная Африка, Оман, Катар, Саудовская Аравия, ОАЭ, Кувейт и остальной Ближний Восток и Африка |

|

Охваченные участники рынка |

Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke и z&f sungold corporation среди прочих |

Определение рынка

Пшеничный глютен также известен как сейтан, пшеничное мясо, глютеновое мясо или глютен. Пшеничный глютен — это белок, который естественным образом содержится в пшенице или пшеничной муке. Его получают путем промывания пшеничного теста в воде до тех пор, пока не будут удалены все гранулы крахмала. Порошок пшеничного глютена получают путем гидратации муки из твердых сортов пшеницы для активации глютена. После этого гидратированная масса обрабатывается для удаления крахмала, оставляя глютен. Наконец, глютен высушивают и измельчают в порошок. Некоторые разновидности глютена имеют тягучую или жевательную текстуру, похожую на мясо.

Динамика рынка пшеничного глютена на Ближнем Востоке и в Африке

Драйверы

- Рост числа веганов и увеличение спроса на альтернативы мясу

Глютен — это белок, который естественным образом содержится в некоторых злаках, таких как пшеница, ячмень и рожь. Пшеничные глютены состоят из фракций глиадинов и глютениновых белков. Глиадины содержат одну полипептидную цепь, связанную с водородными связями, гидрофобными связями и внутримолекулярными дисульфидными взаимодействиями, тогда как глютенины содержат межмолекулярные дисульфидные взаимодействия. Пшеничный глютен и пшеничный крахмал являются экономически важными побочными продуктами, получаемыми при влажной обработке пшеничной муки. Пшеничный глютен является товарным пищевым ингредиентом, и его применение в основном в хлебобулочных изделиях и переработанных мясных продуктах. Он обладает уникальными свойствами, такими как, когда он гидратируется и смешивается, он образует очень растяжимую, эластичную структуру, которая отвечает за газоудерживающую способность хлебного теста. Его можно использовать в сочетании с пшеничной мукой и другими добавками для производства текстурированного продукта без сои.

Число веганов растет во всем мире, а спрос на альтернативы мясу также растет. Люди все больше осознают пользу для здоровья растительных белков и переходят на веганский образ жизни, где пшеничный глютен может выступать для них в качестве альтернативы мясу.

- Растущее предпочтение потребителей в пользу диет с высоким содержанием белка

Большинство потребителей предпочитают диеты с высоким содержанием белка по нескольким причинам. Вот некоторые из них: белок является строительным материалом для человеческого тела и мышц; он жизненно важен для деятельности тела и мозга; он важен для здоровой и активной жизни. Глютен является одним из высокобелковых диет, которые можно извлечь из пшеницы. Глютен содержит большое количество белка, а также витамины и минералы, такие как антиоксиданты, клетчатка, витамин B, витамин E , магний, железо, фолиевая кислота и другие.

Кроме того, в последние годы диеты и продукты с высоким содержанием белка оказали реальное влияние на питание и изменили отношение потребителей к белку в потребляемой пище, поскольку адекватное питание является важным аспектом здорового образа жизни для всех людей. Различные исследования показали пользу для здоровья растительных белков, и осведомленность общественности возросла в большей степени. В результате потребители предпочитают диеты с высоким содержанием белка.

- Растет число научно-исследовательских работ по поиску новых растительных белков

Спрос на высокобелковые диеты растет среди людей, и, следовательно, увеличилось количество исследований, направленных на поиск белков. Поскольку животные белки вызывают большинство опасностей для здоровья, люди постепенно переходят на веганский образ жизни по всему миру. Растительные белки богаты витаминами, а также минералами и имеют большую пользу для здоровья, согласно последним исследованиям. Пшеничный глютен является одним из растительных белков, который используется в качестве альтернативы мясу и богатой белком диеты большинством людей во всем мире.

Большая часть населения предпочитает диеты с высоким содержанием белка из растительных источников из-за ряда преимуществ для здоровья и преодоления болезней, вызванных потреблением белков животного происхождения. Таким образом, увеличивается количество НИОКР, направленных на поиск новых растительных белков различными способами для удовлетворения спроса.

Возможности

-

Растущая осведомленность о преимуществах растительных белков

Различные растительные белковые продукты доступны на рынке из-за изменения вкусовых предпочтений потребителей. Одним из них является пшеничный глютен и его продукты, которые пользуются большим спросом. Рынок растительного белка, такого как пшеничный глютен, имеет большой спрос и рост в хлебобулочных изделиях, функциональных напитках и других продуктах питания. Растительные белки легко доступны из-за их широкого использования в различных отраслях промышленности. Пшеничный глютен используется в различных продуктах, таких как продукты для животных, которые помогают минимизировать зависимость фермеров от традиционных источников белка. Пшеничный глютен и растительные белковые продукты включают несколько питательных веществ и насыщены белком и ароматизаторами. Повышение осведомленности о здоровом образе жизни и управлении потерей веса, а также спрос на растительные белковые батончики среди потребителей.

В результате потребность в пшеничном глютене в различных продуктах будет выступать в качестве возможности для роста рынка. Между тем, пшеничный глютен используется в газированных продуктах для усиления добавленных вкусов.

-

Растущий спрос на органическую продукцию

Спрос на органические продукты растет с большой скоростью. Органические пищевые ингредиенты, такие как растительные белки, являются идеальной белковой альтернативой мясу или другим невегетарианским продуктам, которые потребители могут употреблять ежедневно. Все незаменимые аминокислоты и высокое содержание клетчатки, присутствующие в органических продуктах, делают их идеальной заменой животных белков.

Спрос на органические ингредиенты в пшеничном глютене и его продуктах обусловлен планами диетического питания, поскольку они имеют различные преимущества для здоровья, такие как низкий риск диабета, легкая усвояемость, здоровье сердечно-сосудистой системы и др. Растущая осведомленность потребителей о преимуществах для здоровья, предлагаемых органическими ингредиентами, такими как растительные белки, увеличила спрос на продукты питания и напитки.

Ограничения/Проблемы

- Увеличение стоимости производства и изготовления

Пшеничный глютен открыл двери для улучшения и поддержки здоровья, что играет важную роль в пищевой промышленности и производстве напитков. Но с другой стороны, это привело к большим расходам, связанным с его производством и обработкой

В некоторых странах мира пшеничный глютен рассматривается как решение проблемы поддержания здорового образа жизни. Однако его изготовление и производство сталкиваются с множеством проблем, таких как интенсивный труд персонала, увеличение количества сырья и необходимость более быстрого производства из-за возросшего спроса. Эти требования должны удовлетворяться эффективно и действенно. Пшеничный глютен требует больших капиталовложений для поддержания НИОКР. Новые машины и оборудование включают множество испытаний для проверки функционирования, что приводит к большим капиталовложениям для малых и средних предприятий.

- Рост числа случаев наследственных и хронических заболеваний, вызванных непереносимостью глютена

Глютен — это тип белка, извлекаемого из пшеницы и других зерновых. Существует множество случаев обнаружения непереносимости глютена. Существует несколько потенциальных причин непереносимости глютена, включая целиакию, нецелиакийную чувствительность к глютену и аллергию на пшеницу. Все три формы непереносимости глютена могут вызывать широко распространенные симптомы. Целиакия — самая тяжелая форма непереносимости глютена. Это аутоиммунное заболевание, которое поражает около 1% населения и может привести к повреждению пищеварительной системы. Оно может вызывать широкий спектр симптомов, включая проблемы с кожей, желудочно-кишечные проблемы, изменения настроения и многое другое. Распространенными симптомами, связанными с нецелиакией, являются вздутие живота, головная боль, боль в желудке, усталость, диарея и запор и другие. Аналогичным образом, симптомами, связанными с аллергией на пшеницу, являются кожная сыпь, проблемы с пищеварением, заложенность носа и анафилаксия и другие.

Из-за непереносимости глютена возникают различные заболевания, включая целиакию, нецелиакию и аллергию на пшеницу, которые в некоторых случаях являются хроническими и наследственными.

Влияние COVID-19 на рынок пшеничного глютена на Ближнем Востоке и в Африке

COVID-19 негативно повлиял на рынок пшеничного глютена на Ближнем Востоке и в Африке. Из-за карантинов и изоляции во время пандемии большинство магазинов закрылось, а поставки растительной белковой диеты пострадали в большей степени. Онлайн-покупки растительных заменителей мяса выросли. Таким образом, COVID-19 негативно повлиял на рынок.

Недавнее развитие

- В январе 2022 года ADM объявила об открытии своего первого Научно-технологического центра в Китае для внедрения своих высококачественных разработок в сфере питания и здоровья. Это помогло компании предоставлять потребителям более качественные услуги посредством таких инноваций в организации.

Объем рынка пшеничного глютена на Ближнем Востоке и в Африке

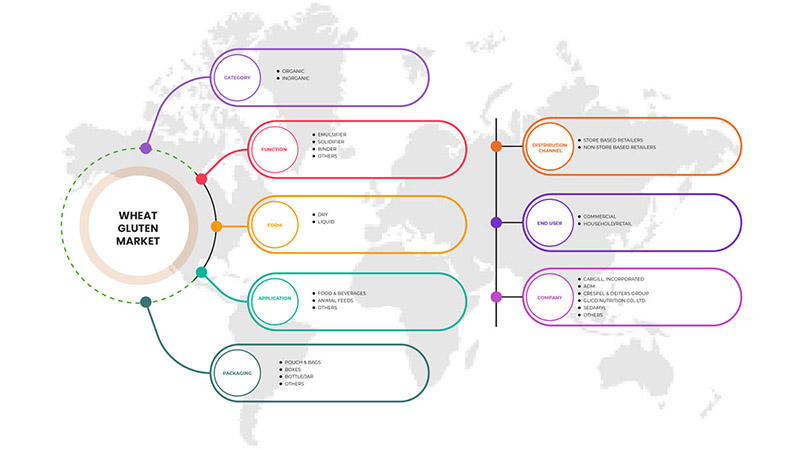

Рынок пшеничного глютена на Ближнем Востоке и в Африке сегментирован на семь заметных сегментов на основе категории, функции, формы, применения, упаковки, канала сбыта и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

По категории

- Органический

- Неорганический

По категориям рынок сегментируется на органический и неорганический.

По функции

- Эмульгатор

- Отвердитель

- Связующее

- Другие

По функциональному назначению рынок сегментируется на эмульгаторы, отвердители, связующие и другие.

По форме

- Жидкость

- Сухой

По форме рынок сегментируется на жидкий и сухой.

По применению

- Еда и напитки

- Корм для животных

- Другие

В зависимости от сферы применения рынок сегментируется на продукты питания и напитки, корма для животных и другие.

По упаковке

- Бутылка/Банка

- Мешочки и сумки

- Коробки

- Другие

По типу упаковки рынок сегментируется на бутылки/банки, пакеты и сумки, коробки и другие.

По каналу распространения

- Розничные торговцы, работающие в магазинах

- Розничные торговцы, не имеющие магазинов

По каналу сбыта рынок сегментируется на розничных торговцев, работающих в магазинах, и розничных торговцев, работающих вне магазинов.

Конечным пользователем

- Бытовая техника/Розничная торговля

- Коммерческий

По признаку конечного пользователя рынок сегментируется на бытовой/розничный и коммерческий.

Региональный анализ/информация о рынке пшеничного глютена на Ближнем Востоке и в Африке

Проведен анализ рынка пшеничной клейковины на Ближнем Востоке и в Африке, а также предоставлены сведения о размерах рынка и тенденциях по странам, категориям, функциям, формам, применению, упаковке, каналам сбыта и конечным пользователям.

Рынок пшеничного глютена на Ближнем Востоке и в Африке включает в себя страны ЮАР, Оман, Катар, Саудовскую Аравию, ОАЭ, Кувейт и остальные страны Ближнего Востока и Африки. Южная Африка доминирует на рынке пшеничного глютена на Ближнем Востоке и в Африке с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода.

Растущая осведомленность о преимуществах растительных белков еще больше подпитывает рост рынка. Более того, растущий спрос на органические продукты и инициативы участников рынка также стимулируют рост рынка.

Конкурентная среда и анализ доли рынка пшеничного глютена на Ближнем Востоке и в Африке

Конкурентная среда рынка пшеничного глютена на Ближнем Востоке и в Африке содержит подробную информацию о конкурентах. Включены следующие сведения: обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в НИОКР, новые рыночные инициативы, присутствие на Ближнем Востоке и в Африке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта и доминирование в применении. Приведенные выше данные касаются только фокуса компаний на рынке.

Некоторые из основных игроков, работающих на рынке пшеничного глютена на Ближнем Востоке и в Африке, включают Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke и z&f sungold corporation среди прочих.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли компании на рынке, стандарты измерения, Ближний Восток и Африка против регионального и анализа доли поставщика. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

Доступна настройка

Data Bridge Market Research — лидер в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их цели. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, сколько вам нужно, данные о которых в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых необработанных файлах Excel, сводных таблицах (книга фактов) или может помочь вам в создании презентаций из наборов данных, доступных в отчете.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 CATEGORY LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PATENT ANALYSIS OF MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET

4.2 CONSUMER BUYING BEHAVIOR

4.3 BRAND ANALYSIS

4.4 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET SUPPLY CHAIN ANALYSIS

4.4.1 RAW MATERIAL PROCUREMENT

4.4.2 MANUFACTURING

4.4.3 TRANSPORTATION OR LOGISTICS

4.4.4 MARKETING AND DISTRIBUTION

4.4.5 END-USER

4.5 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET UPCOMING TECHNOLOGIES AND TRENDS

4.5.1 CRISPR/CAS9 GENE EDITING OF GLUTEN IN WHEAT

4.5.2 RNA INTERFERENCE IN WHEAT GLUTEN

4.5.3 COLD ETHANOL TECHNOLOGY

5 REGULATORY FRAMEWORK

5.1 FDA

5.1.1 REGULATIONS ON ALLERGEN LABELING

5.2 EUROPEAN UNION (EU)

5.3 REGULATIONS IN INDIA

5.3.1 FSSAI PROPOSES STANDARDS RELATING TO GLUTEN AND NON-GLUTEN FOODS

5.4 REGULATIONS IN CHINA

5.5 REGULATIONS IN THE U.S.

5.6 REGULATIONS IN CANADA

5.7 REGULATIONS IN THAILAND

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING VEGAN POPULATION AND INCREASING DEMAND FOR MEAT-ALTERNATIVES

6.1.2 RISING PREFERENCE OF CONSUMERS TOWARDS HIGH PROTEIN-RICH DIETS

6.1.3 RISING NUMBER OF RESEARCH AND DEVELOPMENT ACTIVITIES TO FIND OUT NEW PLANT-BASED PROTEINS

6.2 RESTRAINTS

6.2.1 RISING CASES OF HEREDITARY AND CHRONIC DISORDERS DUE TO GLUTEN INTOLERANCE

6.2.2 HIGHER COST OF PLANT-BASED PROTEINS

6.3 OPPORTUNITIES

6.3.1 GROWING AWARENESS REGARDING THE BENEFITS OF PLANT-BASED PROTEINS

6.3.2 RISING DEMAND FOR ORGANIC PRODUCTS

6.3.3 INITIATIVES BY MARKET PLAYERS

6.4 CHALLENGES

6.4.1 INCREASED COST OF PRODUCTION AND MANUFACTURING

6.4.2 RISING PREVALENCE OF DISEASES

6.4.3 GLUTEN SENSITIVITY AND AUTOIMMUNE REACTIONS IN PEOPLE

7 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY CATEGORY

7.1 OVERVIEW

7.2 ORGANIC

7.3 INORGANIC

8 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY FUNCTION

8.1 OVERVIEW

8.2 BINDER

8.3 EMULSIFIER

8.4 SOLIDIFIER

8.5 OTHERS

9 MIDDLE EAST & AFRICA WHEAT GLUTEN, BY FORM

9.1 OVERVIEW

9.2 DRY

9.3 LIQUID

10 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 FOOD & BEVERAGES

10.2.1 BAKERY & CONFECTIONARY PRODUCTS

10.2.1.1 CAKES, MUFFINS & DOUGHNUTS

10.2.1.2 BREADS

10.2.1.3 COOKIES, CRACKERS

10.2.1.4 PIE CRUSTS & PIZZA DOUGH

10.2.1.5 BATTER

10.2.1.6 OTHERS

10.2.2 CONVENIENCE FOOD

10.2.2.1 NOODLES AND PASTA

10.2.2.2 SOUPS & SAUCES

10.2.2.3 SEASONING & DRESSING

10.2.2.4 SNACKS & EXTRUDED SNACKS

10.2.2.5 READY TO EAT MEALS

10.2.2.6 OTHERS

10.2.3 MEAT ANALOGUES

10.2.4 SPORTS NUTRITION

10.2.5 BREAKFAST CEREALS

10.2.6 MEAT & POULTRY PRODUCTS

10.2.7 NUTRITIONAL BARS

10.2.8 BEVERAGES

10.2.9 OTHERS

10.3 ANIMAL FEED

10.3.1 PET FOOD

10.3.2 RUMINANT

10.3.3 SWINE

10.3.4 POULTRY

10.3.5 OTHERS

10.4 OTHERS

11 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY PACKAGING

11.1 OVERVIEW

11.2 POUCH & BAGS

11.3 BOXES

11.4 BOTTLE/JAR

11.4.1 PLASTIC

11.4.2 GLASS

11.4.3 METAL

11.4.4 PAPER

11.5 OTHERS

12 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 STORE BASED RETAILERS

12.2.1 HYPERMARKETS/SUPER MARKETS

12.2.2 CONVENIENCE STORES

12.2.3 GROCERY STORES

12.2.4 SPECIALITY STORES

12.2.5 OTHERS

12.3 NON-STORE BASED RETAILERS

13 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY END USER

13.1 OVERVIEW

13.2 COMMERCIAL

13.2.1 BAKERY STORES

13.2.2 RESTAURANTS AND CAFES

13.2.3 HOTELS

13.2.4 CLOUD KITCHEN

13.2.5 OTHERS

13.3 HOUSEHOLD/RETAIL

14 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY REGION

14.1 MIDDLE EAST AND AFRICA

14.1.1 SOUTH AFRICA

14.1.2 U.A.E

14.1.3 SAUDI ARABIA

14.1.4 OMAN

14.1.5 QATAR

14.1.6 KUWAIT

14.1.7 REST OF MIDDLE EAST AND AFRICA

15 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 CARGILL, INCORPORATED

17.1.1 COMPANY SNAPSHOT

17.1.2 COMPANY SHARE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENT

17.2 ADM

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 CRESPEL & DEITERS GROUP

17.3.1 COMPANY SNAPSHOT

17.3.2 COMPANY SHARE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENT

17.4 GLICO NUTRITION CO., LTD.

17.4.1 COMPANY SNAPSHOT

17.4.2 COMPANY SHARE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 SEDAMYL

17.5.1 COMPANY SNAPSHOT

17.5.2 PRODUCT PORTFOLIO

17.5.3 RECENT DEVELOPMENT

17.6 ANHUI ANTE FOOD CO.,LTD.

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 ARDENT MILLS

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENTS

17.8 BRYAN W NASH AND SONS

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 CROPENERGIES AG

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENT

17.1 HENAN TIANGUAN GROUP CO., LTD.

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 KRÖNER-STÄRKE GMBH

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 MANILDRA GROUP

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 MEELUNIE B.V.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 MGP

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENT

17.15 MUHLENCHEMIE GMBH & CO. KG

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 PERMOLEX

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 PIONEER INDUSTRIES PRIVATE LIMITED

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 ROQUETTE FRÈRES

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 ROYAL INGREDIENTS GROUP

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 Z&F SUNGOLD CORPORATION

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

Список таблиц

TABLE 1 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 2 MIDDLE EAST & AFRICA ORGANIC IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 MIDDLE EAST & AFRICA INORGANIC IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 5 MIDDLE EAST & AFRICA BINDER IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 MIDDLE EAST & AFRICA EMULSIFIER IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 MIDDLE EAST & AFRICA SOLIDIFIER IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 MIDDLE EAST & AFRICA OTHERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 9 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 10 MIDDLE EAST & AFRICA DRY IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 MIDDLE EAST & AFRICA LIQUID IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, APPLICATION, 2020-2029 (USD MILLION)

TABLE 13 MIDDLE EAST & AFRICA FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 MIDDLE EAST & AFRICA BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 15 MIDDLE EAST & AFRICA CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 16 MIDDLE EAST & AFRICA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 MIDDLE EAST & AFRICA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 18 MIDDLE EAST & AFRICA OTHERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 20 MIDDLE EAST & AFRICA POUCH & BAGS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 MIDDLE EAST & AFRICA BOXES IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 MIDDLE EAST & AFRICA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 MIDDLE EAST & AFRICA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 24 MIDDLE EAST & AFRICA OTHERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, DISTRIBUTION CHANNEL 2020-2029 (USD MILLION)

TABLE 26 MIDDLE EAST & AFRICA STORE-BASED RETAILERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 MIDDLE EAST & AFRICA STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION

TABLE 28 MIDDLE EAST & AFRICA NON-STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 30 MIDDLE EAST & AFRICA COMMERCIAL IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 MIDDLE EAST & AFRICA COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 32 MIDDLE EAST & AFRICA HOUSEHOLD/RETAIL IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, 2020-2029 (USD MILLION)

TABLE 34 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 35 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 36 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 37 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 38 MIDDLE EAST AND AFRICA FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 39 MIDDLE EAST AND AFRICA BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 40 MIDDLE EAST AND AFRICA CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 41 MIDDLE EAST AND AFRICA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 42 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 43 MIDDLE EAST AND AFRICA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 44 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 45 MIDDLE EAST AND AFRICA STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 46 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 47 MIDDLE EAST AND AFRICA COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 48 SOUTH AFRICA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 49 SOUTH AFRICA WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 50 SOUTH AFRICA WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 51 SOUTH AFRICA WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 52 SOUTH AFRICA FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 53 SOUTH AFRICA BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 54 SOUTH AFRICA CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 55 SOUTH AFRICA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 56 SOUTH AFRICA WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 57 SOUTH AFRICA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 58 SOUTH AFRICA WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 59 SOUTH AFRICA STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 60 SOUTH AFRICA WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 61 SOUTH AFRICA COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 62 U.A.E. WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 63 U.A.E. WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 64 U.A.E. WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 65 U.A.E. WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 66 U.A.E. FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 67 U.A.E. BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 68 U.A.E. CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 69 U.A.E. ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 70 U.A.E. WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 71 U.A.E. BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 72 U.A.E. WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 73 U.A.E. STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 74 U.A.E. WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 75 U.A.E. COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 76 SAUDI ARABIA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 77 SAUDI ARABIA WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 78 SAUDI ARABIA WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 79 SAUDI ARABIA WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 80 SAUDI ARABIA FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 81 SAUDI ARABIA BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 82 SAUDI ARABIA CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 83 SAUDI ARABIA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 84 SAUDI ARABIA WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 85 SAUDI ARABIA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 86 SAUDI ARABIA WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 87 SAUDI ARABIA STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 88 SAUDI ARABIA WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 89 SAUDI ARABIA COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 90 OMAN WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 91 OMAN WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 92 OMAN WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 93 OMAN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 94 OMAN FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 95 OMAN BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 96 OMAN CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 97 OMAN ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 98 OMAN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 99 OMAN BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 100 OMAN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 101 OMAN STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 102 OMAN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 103 OMAN COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 104 QATAR WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 105 QATAR WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 106 QATAR WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 107 QATAR WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 108 QATAR FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 109 QATAR BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 110 QATAR CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 111 QATAR ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 112 QATAR WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 113 QATAR BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 114 QATAR WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 115 QATAR STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 116 QATAR WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 117 QATAR COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 118 KUWAIT WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 119 KUWAIT WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 120 KUWAIT WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 121 KUWAIT WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 122 KUWAIT FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 123 KUWAIT BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 124 KUWAIT CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 125 KUWAIT ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 126 KUWAIT WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 127 KUWAIT BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 128 KUWAIT WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 129 KUWAIT STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 130 KUWAIT WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 131 KUWAIT COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 132 REST OF MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: SEGMENTATION

FIGURE 11 THE GROWING EXPENDITURE ON WHEAT GLUTEN TECHNOLOGY IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 ORGANIC SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET

FIGURE 14 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY CATEGORY, 2021

FIGURE 15 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY CATEGORY, 2022-2029 (USD MILLION)

FIGURE 16 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY CATEGORY, CAGR (2022-2029)

FIGURE 17 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY CATEGORY, LIFELINE CURVE

FIGURE 18 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FUNCTION, 2021

FIGURE 19 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FUNCTION, 2022-2029 (USD MILLION)

FIGURE 20 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FUNCTION, CAGR (2022-2029)

FIGURE 21 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FUNCTION, LIFELINE CURVE

FIGURE 22 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FORM, 2021

FIGURE 23 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FORM, 2022-2029 (USD MILLION)

FIGURE 24 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FORM, CAGR (2022-2029)

FIGURE 25 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FORM, LIFELINE CURVE

FIGURE 26 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: APPLICATION, 2021

FIGURE 27 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: APPLICATION, 2022-2029 (USD MILLION)

FIGURE 28 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: APPLICATION, CAGR (2022-2029)

FIGURE 29 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY FORM, LIFELINE CURVE

FIGURE 30 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY PACKAGING, 2021

FIGURE 31 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY PACKAGING, 2022-2029 (USD MILLION)

FIGURE 32 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY PACKAGING, CAGR (2022-2029)

FIGURE 33 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY PACKAGING, LIFELINE CURVE

FIGURE 34 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, 2021

FIGURE 35 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 36 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 37 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 38 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY END USER, 2021

FIGURE 39 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 40 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY END USER, CAGR (2022-2029)

FIGURE 41 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: BY END USER, LIFELINE CURVE

FIGURE 42 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET: SNAPSHOT (2021)

FIGURE 43 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET: BY COUNTRY (2021)

FIGURE 44 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET: BY COUNTRY (2022 & 2029)

FIGURE 45 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET: BY COUNTRY (2021 & 2029)

FIGURE 46 MIDDLE EAST AND AFRICA WHEAT GLUTEN MARKET: CATEGORY (2022-2029)

FIGURE 47 MIDDLE EAST & AFRICA WHEAT GLUTEN MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.