Middle East And Africa Vegan Protein Market

Размер рынка в млрд долларов США

CAGR :

%

USD

441.16 Million

USD

736.17 Million

2024

2032

USD

441.16 Million

USD

736.17 Million

2024

2032

| 2025 –2032 | |

| USD 441.16 Million | |

| USD 736.17 Million | |

| % | |

|

Сегментация рынка веганского белка на Ближнем Востоке и в Африке по источнику (соевый белок, гороховый белок, рисовый белок, конопляный белок, спирулина, белок киноа, белок семян льна, белок чиа, белок канолы, белок семян тыквы и другие). Тип белка (изоляты, концентраты и гидролизаты), уровень гидролизации (цельный, слабогидролизованный и сильногидролизованный), форма (сухой и жидкий), природа (обычный и органический), функция (растворимость, эмульгирование, гелеобразование, связывание воды, пенообразование и другие), применение (продукты питания, напитки, нутрицевтики и диетические добавки, косметика и средства личной гигиены, корма для животных, фармацевтические препараты и другие). Тенденции отрасли и прогноз до 2032 года.

Объем рынка веганского белка на Ближнем Востоке и в Африке

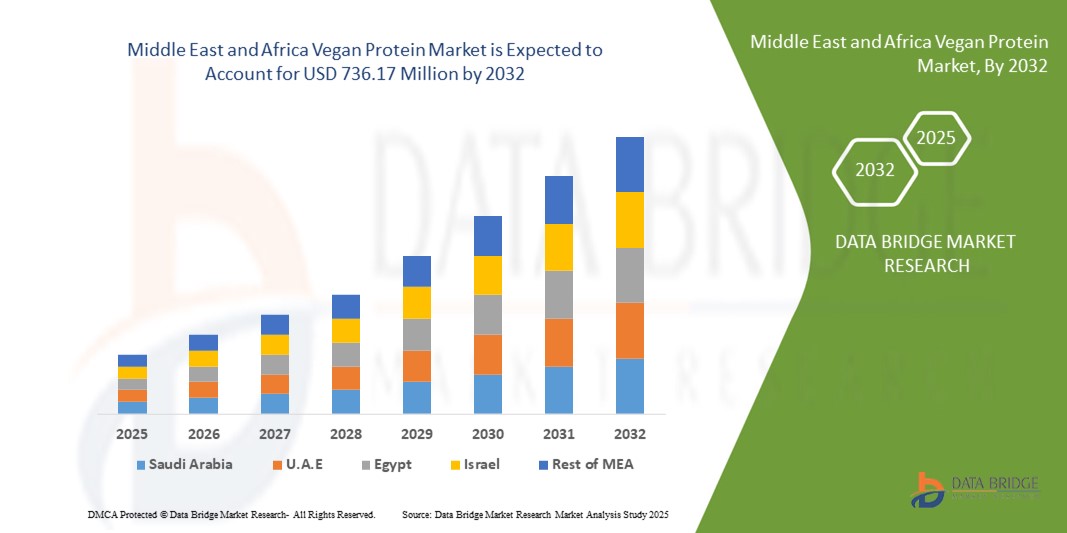

- Объем рынка веганского белка на Ближнем Востоке и в Африке в 2024 году оценивался в 441,16 млн долларов США, а к 2032 году , как ожидается, он достигнет 736,17 млн долларов США при среднегодовом темпе роста 6,60% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим распространением растительной диеты, растущим вниманием потребителей к здоровью и благополучию, а также растущей экологической и этической осведомлённостью.

- Рост спроса на функциональные продукты питания, напитки и диетические добавки, обогащенные белком, еще больше стимулирует расширение рынка.

Анализ рынка веганского белка на Ближнем Востоке и в Африке

- Растущая популярность растительной диеты и растущая сознательность потребителей в отношении здоровья стимулируют спрос на веганские белковые продукты. Повышение осведомленности об экологических и этических преимуществах растительных белков дополнительно стимулирует рост рынка.

- Рост популярности фитнеса и здорового образа жизни, а также расширение использования веганского белка в функциональных продуктах питания, нутрицевтиках и диетических добавках способствуют расширению рынка.

- В 2024 году рынок веганского белка Саудовской Аравии доминировал на Ближнем Востоке и в Африке, чему способствовали рост осведомленности о здоровом образе жизни, урбанизация и растущее распространение растительной диеты. Потребители отдают предпочтение продуктам и напиткам, обогащенным белком, для улучшения самочувствия, что способствует устойчивому спросу.

- Ожидается, что ОАЭ продемонстрируют самые высокие среднегодовые темпы роста (CAGR) на рынке веганского белка на Ближнем Востоке и в Африке благодаря быстрому расширению потребительской базы веганов, широкому распространению международных брендов растительной продукции и государственной политике, направленной на развитие устойчивых продовольственных систем. Развивающийся в стране сектор гостеприимства и общественного питания также стимулирует спрос на продукты на основе веганского белка.

- Сегмент соевого белка занимал наибольшую долю рынка в 2024 году благодаря его широкому использованию в пищевых продуктах, напитках и биологически активных добавках. Соевый белок популярен благодаря своей высокой питательной ценности, универсальности применения и налаженной цепочке поставок по всему миру.

Область применения отчета и сегментация рынка веганского белка на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке веганского белка на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка веганского белка на Ближнем Востоке и в Африке

Растущая популярность решений на основе растительного белка

- Растущий спрос на веганские белковые продукты меняет рынок продуктов питания и нутрицевтики, предлагая альтернативные растительные белки, основанные на принципах устойчивого развития. Эти продукты позволяют потребителям удовлетворить ежедневную потребность в белке, снижая зависимость от источников животного происхождения, способствуя достижению целей как в области здравоохранения, так и в области охраны окружающей среды. Растущий интерес потребителей к этичным и экологичным продуктам питания способствует их принятию на рынке.

- Растущий спрос на удобные протеиновые порошки, батончики и добавки ускоряет внедрение веганских протеиновых решений. Эти продукты особенно эффективны в сегментах фитнеса и велнеса, где потребители ищут быстрые и питательные варианты. Доступность готовых к употреблению и ароматизированных продуктов повышает удобство для потребителей и стимулирует частое использование.

- Доступность, разнообразие и простота включения веганского белка в ежедневный рацион делают эти продукты привлекательными для домохозяйств, спортзалов и точек общественного питания. Регулярное употребление способствует разнообразию рациона и поддерживает общее здоровье и благополучие. Кроме того, тенденция к использованию функциональных и обогащенных растительных белков расширяет их применение в повседневном питании.

- Например, в последние годы несколько брендов продуктов питания сообщили о резком росте продаж после запуска новых протеиновых порошков на основе гороха, риса и сои, ориентированных на веганов и флекситарианцев. Эти запуски способствовали более широкому внедрению и повышению вовлеченности потребителей. Маркетинговые усилия, акцентирующие внимание на экологичности, питательной ценности и универсальности продукта, еще больше увеличили охват рынка.

- Хотя веганские белковые продукты способствуют осознанному потреблению и устойчивому питанию, рост их рынка зависит от постоянных инноваций, оптимизации вкуса и доступности. Производителям необходимо сосредоточиться на разработке новых рецептур, поиске качественных поставщиков и стратегическом маркетинге, чтобы в полной мере воспользоваться этим растущим спросом. Улучшенная упаковка, форматы длительного хранения и многофункциональные белковые смеси также способствуют росту рынка.

Динамика рынка веганского белка на Ближнем Востоке и в Африке

Водитель

Повышение осведомленности о здоровье и переход на растительное питание

- Растущая аудитория потребителей, заботящихся о своем здоровье, побуждает как производителей, так и розничных продавцов отдавать предпочтение продуктам на основе растительного белка. Потребители все чаще ищут альтернативы традиционным животным белкам для поддержания здоровья сердечно-сосудистой системы, контроля веса и хорошего пищеварения. Этот сдвиг также подкрепляется растущей популярностью продуктов с чистой этикеткой и натуральных продуктов.

- Растущее понимание воздействия животноводства на окружающую среду побуждает потребителей выбирать веганские варианты белка. Эта тенденция побуждает бренды предлагать более разнообразные растительные формулы и инвестировать в устойчивые методы закупок. Акцент на сокращение углеродного следа и экологичную упаковку также усиливает потребительский интерес к растительным белкам.

- Правительства, организации, занимающиеся вопросами питания, и программы здорового образа жизни продвигают растительное питание в рамках кампаний по охране здоровья. Образовательные инициативы и рекомендации влиятельных лиц в сфере фитнеса и здоровья способствуют дальнейшему росту популярности этой диеты среди потребителей. Инициативы, подчеркивающие преимущества профилактического питания и функциональных продуктов питания, способствуют устойчивому росту рынка.

- Например, несколько брендов недавно запустили информационные кампании, подчёркивающие питательную ценность и экологичность веганских белков, что привело к повышению узнаваемости продукта и интереса потребителей. Перекрёстные рекламные кампании с платформами, посвящёнными фитнесу, образу жизни и здоровому образу жизни, помогли расширить охват рынка.

- Хотя рост обусловлен осознанием важности здорового образа жизни и устойчивым развитием, инновации в продуктах, оптимизация вкусовых качеств и расширение дистрибуции остаются критически важными для дальнейшего расширения рынка. Кроме того, разработка гибридных белков и обогащенных смесей повышает функциональную привлекательность веганских белковых продуктов.

Сдержанность/Вызов

Высокая стоимость премиальных белковых формул и вкусовые предпочтения

- Высококачественные растительные протеиновые порошки, изоляты и смеси часто стоят дороже традиционных источников белка, что ограничивает их распространение среди потребителей, чувствительных к цене. Это сдерживает их широкое распространение на развивающихся рынках и среди рядовых потребителей. Эффективное производство и поиск ингредиентов остаются ключевыми задачами для производителей.

- Во многих регионах потребители могут воспринимать растительные белки как менее вкусные или менее эффективные, чем белки животного происхождения. Проблемы со вкусом, текстурой и усвояемостью продолжают влиять на покупательское поведение. Бренды инвестируют в маскировку вкуса, улучшение текстуры и комбинации белков, чтобы преодолеть эти барьеры.

- Ограничения в цепочке поставок, такие как нехватка высококачественной сои, гороха, риса и других богатых белком ингредиентов, могут привести к перебоям в производстве и росту розничных цен, что скажется на доступности. Задержки с поставками сырья и колебания мировых поставок также могут нарушить стабильность рынка.

- Например, несколько брендов веганского протеина недавно пересмотрели упаковку, этикетки и заявления о пищевой ценности, чтобы обеспечить точность и прозрачность, тем самым повысив доверие потребителей и стимулируя повторные покупки. Эти инициативы также включали образовательные кампании, разъясняющие качество и пользу протеина.

- В то время как веганские белковые продукты продолжают совершенствоваться по составу и вкусу, решение вопросов стоимости, вкусовых предпочтений и проблем цепочки поставок по-прежнему остается критически важным. Заинтересованные стороны должны сосредоточиться на доступных, высококачественных и вкусных решениях для поддержания долгосрочного потенциала роста. Инвестиции в исследования, масштабируемое производство и альтернативные источники белка могут повысить доступность и рентабельность.

Рынок веганского белка на Ближнем Востоке и в Африке

Рынок сегментирован по признаку источника, типа белка, уровня гидролиза, формы, природы, функции и применения.

- По источнику

В зависимости от источника рынок веганского белка на Ближнем Востоке и в Африке сегментируется на следующие сегменты: соевый белок, гороховый белок, рисовый белок, белок конопли, белок спирулины, белок киноа, белок семян льна, белок чиа, белок канолы, белок семян тыквы и другие. Сегмент соевого белка занимал наибольшую долю рынка по выручке в 2024 году благодаря его широкому использованию в пищевых продуктах, напитках и биологически активных добавках. Соевый белок популярен благодаря своей высокой питательной ценности, универсальности применения и налаженной цепочке поставок по всем странам.

Ожидается, что сегмент горохового белка будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом потребителей на растительные источники белка без аллергенов. Гороховый белок особенно популярен в протеиновых порошках, снеках и функциональных продуктах питания благодаря своему нейтральному вкусу, высокой усвояемости и пригодности для производства продуктов с чистой этикеткой.

- По типу белка

По типу белка рынок веганского белка на Ближнем Востоке и в Африке сегментируется на изоляты, концентраты и гидролизаты. Сегмент изолятов обеспечил наибольшую долю выручки в 2024 году благодаря высокому содержанию белка, чистоте и функциональным свойствам, подходящим для напитков и пищевых добавок.

Ожидается, что сегмент гидролизатов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря повышенной усвояемости, быстрому всасыванию и возможности использования в спортивном питании и клинической практике. Гидролизаты пользуются популярностью у потребителей, стремящихся к быстрому и эффективному усвоению белка.

- По уровню гидролиза

По степени гидролиза рынок веганского белка на Ближнем Востоке и в Африке сегментируется на интактные, слабогидролизованные и сильногидролизованные белки. Интактный сегмент доминировал в 2024 году благодаря сбалансированному пищевому профилю и экономической эффективности для регулярного потребления.

Ожидается, что сегмент слабогидролизованных продуктов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год за счет улучшенной растворимости, функциональных характеристик и усвояемости, что делает его идеальным для обогащенных напитков и специализированных белковых составов.

- По форме

По форме рынок веганского белка на Ближнем Востоке и в Африке сегментируется на сухие и жидкие белки. Сухой сегмент занимал наибольшую долю рынка в 2024 году благодаря удобству хранения, длительному сроку годности и возможности использования в протеиновых порошках, батончиках и хлебобулочных изделиях.

Ожидается, что сегмент жидких напитков продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на готовые к употреблению напитки, смузи и обогащенные белком функциональные напитки среди потребителей, заботящихся о своем здоровье.

- По природе

Рынок веганского белка на Ближнем Востоке и в Африке сегментирован по принципу натуральности на два сегмента: традиционный и органический. В 2024 году лидером рынка стал традиционный сегмент, чему способствовала развитая производственная инфраструктура и доступность.

Ожидается, что сегмент органической продукции будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим предпочтением потребителей экологически чистых, не содержащих ГМО и полученных из экологически чистых источников растительных белков на Ближнем Востоке и в Африке.

- По функции

Рынок веганских белков на Ближнем Востоке и в Африке сегментируется по функциональному признаку: растворимость, эмульгирование, гелеобразование, связывание воды, пенообразование и другие. Сегмент растворимости занимал наибольшую долю рынка в 2024 году благодаря своей значимости для напитков, коктейлей и функциональных продуктов питания.

Ожидается, что сегменты эмульгирования и гелеобразования будут демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом использования веганских белков в хлебобулочных изделиях, молочных продуктах и обработанных пищевых продуктах для улучшения текстуры и стабильности.

- По применению

По сфере применения рынок веганского белка на Ближнем Востоке и в Африке сегментируется на продукты питания, напитки, нутрицевтики и диетические добавки, косметику и средства личной гигиены, корма для животных, фармацевтические препараты и др. Сегмент продуктов питания доминировал в 2024 году благодаря высокому использованию растительных белков в хлебобулочных изделиях, закусках и кондитерских изделиях.

Ожидается, что сегмент нутрицевтиков и диетических добавок будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на функциональные продукты питания, обогащенные белком, оздоровительные добавки и обогащенные напитки.

Региональный анализ рынка веганского белка на Ближнем Востоке и в Африке

- В 2024 году рынок веганского белка Саудовской Аравии доминировал на Ближнем Востоке и в Африке, чему способствовали рост осведомленности о здоровом образе жизни, урбанизация и растущее распространение растительной диеты. Потребители отдают предпочтение продуктам и напиткам, обогащенным белком, для улучшения самочувствия, что способствует устойчивому спросу.

- Присутствие международных и региональных брендов веганского протеина в сочетании с расширением современных каналов розничной торговли способствует росту рынка. Информационные кампании, подчеркивающие важность устойчивого развития и здорового питания, повышают потребительские предпочтения.

- Кроме того, функциональные, не содержащие аллергенов и имеющие маркировку «чистые» белковые продукты способствуют расширению рынка.

Обзор рынка веганского белка в ОАЭ

Ожидается, что рынок веганского протеина в ОАЭ будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими тенденциями в фитнесе, здоровым образом жизни и растущим интересом к растительному питанию. Потребители ищут удобные, обогащенные протеиновые продукты, включая порошки, батончики и напитки, для удовлетворения диетических потребностей. Развитие розничной торговли и электронной коммерции обеспечивает более широкую доступность продуктов. Маркетинговые кампании, акцентирующие внимание на экологичности, питательной ценности и функциональных преимуществах, стимулируют внедрение. Выпуск инновационных растительных формул и обогащенных продуктов дополнительно способствует быстрому росту рынка.

Доля рынка веганского белка на Ближнем Востоке и в Африке

Индустрия веганского белка на Ближнем Востоке и в Африке в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Thryve (ОАЭ)

- Hunter Foods (ОАЭ)

- Yalla Nutrition (ОАЭ)

- Food People (ОАЭ)

- Pure Harvest (ОАЭ)

- NutriPro (Южная Африка)

- Proteina Foods (Южная Африка)

- Desert Foods Co. (ОАЭ)

- Сахара Питательные вещества (Марокко)

- GreenLeaf Protein (Египет)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.