Middle East And Africa Surgical Power Tools Market

Размер рынка в млрд долларов США

CAGR :

%

USD

73.97 Million

USD

96.65 Million

2025

2033

USD

73.97 Million

USD

96.65 Million

2025

2033

| 2026 –2033 | |

| USD 73.97 Million | |

| USD 96.65 Million | |

| % | |

|

Сегментация рынка хирургических электроинструментов на Ближнем Востоке и в Африке по видам продукции (наконечники, расходные материалы и аксессуары), технологиям (электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие), типам устройств (электроинструменты для крупных костей, электроинструменты для мелких костей, электроинструменты для средних костей и другие), областям применения (ортопедия, отоларингология, неврология, стоматология, кардиоторакальная хирургия и другие), конечным пользователям (больницы, амбулаторные хирургические центры, клиники и другие), каналам сбыта (прямые тендеры и дистрибуция через третьих лиц) — тенденции отрасли и прогноз до 2033 года.

Размер рынка хирургических электроинструментов на Ближнем Востоке и в Африке

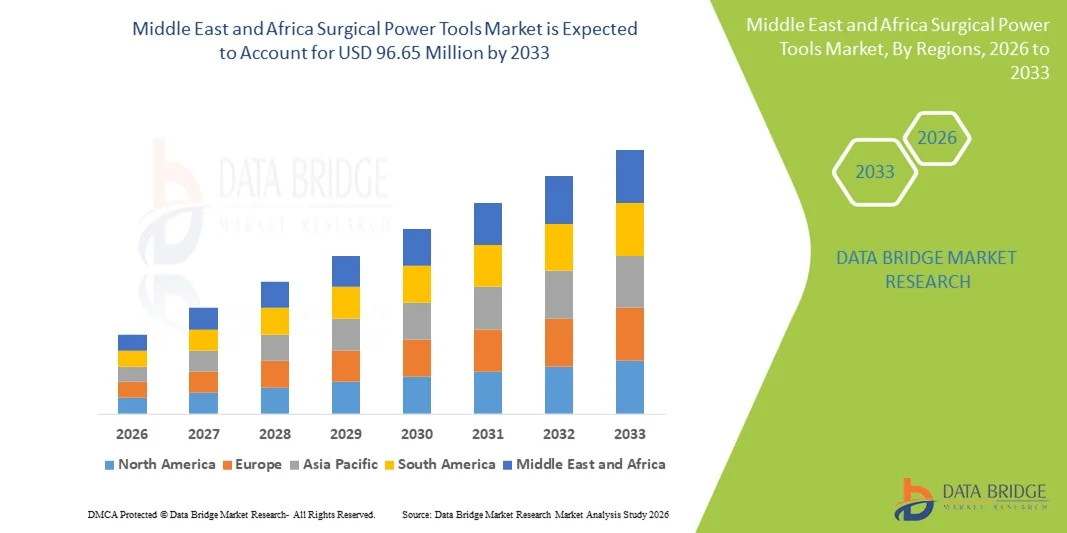

- Объем рынка хирургических электроинструментов на Ближнем Востоке и в Африке в 2025 году оценивался в 73,97 млн долларов США и, как ожидается, достигнет 96,65 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен улучшением инфраструктуры здравоохранения в ключевых экономиках, таких как Саудовская Аравия, ОАЭ и Южная Африка, растущим спросом на ортопедические и другие хирургические вмешательства, а также переходом к использованию современных электроинструментов, повышающих точность и эффективность работы операционных.

- Кроме того, растущие расходы на здравоохранение, расширение сети специализированных хирургических центров и повышенное внимание к результатам лечения пациентов и эффективности процедур стимулируют внедрение сложных хирургических электроинструментов как в государственных, так и в частных медицинских учреждениях. Эти факторы в совокупности ускоряют региональное внедрение электрохирургических устройств, значительно стимулируя рост отрасли.

Анализ рынка хирургических электроинструментов на Ближнем Востоке и в Африке

- Хирургические электроинструменты, включая дрели, пилы и развертки, используемые в ортопедической, стоматологической и общей хирургии, приобретают все большее значение в современных операционных залах больниц и специализированных хирургических центров благодаря своей точности, эффективности и способности снижать утомляемость хирурга во время сложных процедур.

- Растущий спрос на хирургические электроинструменты обусловлен главным образом увеличением количества хирургических операций, ростом расходов на здравоохранение и внедрением технологически совершенных электроинструментов, которые улучшают результаты операций и сокращают время их проведения.

- Саудовская Аравия доминировала на рынке хирургических электроинструментов на Ближнем Востоке и в Африке, занимая 22,9% выручки в 2025 году, чему способствовали улучшенная инфраструктура здравоохранения, высокий приток пациентов на ортопедические операции и значительные инвестиции в современное оборудование для операционных залов как со стороны государственных, так и частных медицинских учреждений.

- Ожидается, что Египет станет самой быстрорастущей страной на рынке хирургических электроинструментов в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, увеличению мощностей больниц и повышению осведомленности о современных хирургических решениях.

- На рынке хирургических электроинструментов доминировала ортопедическая хирургия, занимая 47,2% рынка к 2025 году. Это обусловлено ростом заболеваемости костными патологиями, увеличением числа ортопедических операций и предпочтением электроинструментов ручным инструментам для повышения точности, сокращения времени операции и улучшения хирургических результатов.

Обзор отчета и сегментация рынка хирургических электроинструментов на Ближнем Востоке и в Африке.

|

Атрибуты |

Ключевые тенденции рынка хирургических электроинструментов на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка хирургических электроинструментов на Ближнем Востоке и в Африке

Достижения в области роботизированных и интеллектуальных хирургических инструментов.

- Значительной и быстро набирающей обороты тенденцией на рынке хирургических электроинструментов на Ближнем Востоке и в Африке является интеграция роботизированных и интеллектуальных хирургических систем, которые повышают точность, сокращают время операций и улучшают результаты лечения пациентов при ортопедических и малоинвазивных операциях.

- Например, роботизированная система MAKO позволяет хирургам в Саудовской Аравии и Южной Африке проводить частичную замену коленного и тазобедренного суставов с повышенной точностью, снижая количество осложнений и сокращая время восстановления.

- Современные электроинструменты с интеллектуальной системой управления оснащены датчиками, которые в режиме реального времени отслеживают крутящий момент, скорость и давление, помогая хирургам оптимизировать работу и снизить утомляемость. Например, хирургические дрели Stryker System 8 обеспечивают обратную связь в режиме реального времени, предотвращая чрезмерное сверление и обеспечивая оптимальное размещение имплантата.

- Интеграция с цифровыми платформами больницы обеспечивает централизованный мониторинг хирургических инструментов, отслеживание их состояния и планирование технического обслуживания, оптимизируя операции и сокращая время простоя.

- Тенденция к созданию интеллектуальных, оснащенных датчиками и роботизированных хирургических инструментов меняет хирургические протоколы и ожидания, побуждая такие компании, как Medtronic, разрабатывать ортопедические инструменты с поддержкой искусственного интеллекта, автоматической обратной связью и точным наведением.

- Внедрение интеллектуальных и роботизированных хирургических инструментов быстро растет как в государственных, так и в частных больницах, поскольку медицинские учреждения все чаще уделяют приоритетное внимание эффективности хирургических операций, безопасности пациентов и снижению послеоперационных осложнений.

- Расширенные возможности подключения хирургических электроинструментов к больничным ИТ-системам и управление устройствами с поддержкой IoT позволяют осуществлять прогнозирование технического обслуживания и оперативный анализ, что еще больше повышает эффективность и снижает затраты.

Динамика рынка хирургических электроинструментов на Ближнем Востоке и в Африке

Водитель

Увеличение объёма хирургических операций и инвестиций в больницы.

- Увеличение объёма ортопедических, стоматологических и общехирургических операций в сочетании с ростом инвестиций в инфраструктуру здравоохранения являются существенным фактором, способствующим расширению использования хирургических электроинструментов.

- Например, в марте 2025 года компания Zimmer Biomet объявила о расширении дистрибуции своих ортопедических электроинструментов в больницах Саудовской Аравии, ориентируясь как на рынок эндопротезирования суставов, так и на рынок травматологической хирургии.

- Хирурги все чаще отдают предпочтение механизированным инструментам перед ручными из-за повышенной точности, сокращения времени операции и улучшения результатов лечения пациентов, особенно в крупных хирургических центрах.

- Кроме того, модернизация операционных и растущее число специализированных хирургических центров в Южной Африке и Египте стимулируют спрос на современные хирургические электроинструменты.

- Высокий поток пациентов, нуждающихся в ортопедических процедурах, и растущие государственные и частные инвестиции в хирургическую инфраструктуру являются ключевыми факторами, способствующими внедрению этих методов как в государственных, так и в частных медицинских учреждениях.

- Тенденция к использованию технологически совершенных высокоточных хирургических электроинструментов подкрепляется растущим пониманием медицинскими работниками эффективности процедур, безопасности пациентов и производительности больниц.

- Увеличение государственных инициатив и финансирования на модернизацию хирургических отделений в таких странах, как Саудовская Аравия и ОАЭ, стимулирует больницы к внедрению современных хирургических инструментов.

- Растущая популярность малоинвазивных процедур, особенно в ортопедической и спинальной хирургии, стимулирует спрос на специализированные высокоточные электроинструменты.

Сдержанность/Вызов

Высокие затраты и ограниченная квалифицированная рабочая сила

- Относительно высокая стоимость современных хирургических инструментов, включая роботизированные и сенсорные устройства, представляет собой серьезную проблему для их более широкого распространения на рынке, особенно в странах региона, чувствительных к ценам.

- Например, небольшие больницы в Египте или Нигерии могут откладывать внедрение современных электроинструментов из-за бюджетных ограничений, несмотря на их клинические преимущества.

- Ограниченное количество квалифицированных хирургов и техников, способных работать с высокотехнологичными хирургическими электроинструментами, препятствует их более быстрому внедрению, особенно на менее развитых рынках здравоохранения.

- Программы обучения и повышения квалификации для безопасной и эффективной работы с инструментами по-прежнему ограничены, что создает разрыв между доступностью технологий и их практическим применением в больницах.

- Кроме того, требования к техническому обслуживанию и постоянные расходы на хирургические электроинструменты, включая расходные материалы и калибровку, могут увеличить общую стоимость владения, что отпугивает некоторые больницы от модернизации существующих систем.

- Преодоление этих проблем с помощью экономически эффективных решений, программ обучения и локализованной сервисной поддержки будет иметь решающее значение для устойчивого роста и более широкого внедрения на рынке хирургических электроинструментов на Ближнем Востоке и в Африке.

- Различия в процедурах получения разрешений регулирующих органов и ограничениях на импорт в странах Ближнего Востока и Африки могут задерживать выход на рынок для международных производителей хирургических электроинструментов.

- Нестабильное электроснабжение и ограниченная больничная инфраструктура в некоторых регионах могут препятствовать оптимальному использованию современных хирургических электроинструментов, влияя на темпы их внедрения.

Обзор рынка хирургических электроинструментов на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукции, технологии, типу устройства, области применения, конечному пользователю и каналу сбыта.

- По продукту

Рынок хирургических электроинструментов на Ближнем Востоке и в Африке сегментирован по типу продукции на наконечники, расходные материалы и аксессуары. В 2025 году сегмент наконечников доминировал на рынке благодаря своей важной роли в таких хирургических операциях, как ортопедические, стоматологические и нейрохирургические процедуры. Наконечники обеспечивают основные рабочие возможности для сверл, пил и разверток, что делает их незаменимыми в больницах и специализированных хирургических центрах. Их широкое распространение поддерживается эргономичным дизайном, точным управлением и совместимостью с различными хирургическими системами. Больницы отдают приоритет высококачественным наконечникам для повышения эффективности процедур, снижения утомляемости хирурга и обеспечения надежных результатов. Технологическая интеграция, такая как электрические и аккумуляторные наконечники, еще больше укрепляет их доминирование на рынке.

Ожидается, что сегмент одноразовых материалов и принадлежностей продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря повышению осведомленности о инфекционном контроле и нормативным требованиям к одноразовым хирургическим компонентам. Одноразовые хирургические лезвия , боры и стерилизуемые насадки снижают риск перекрестного заражения и повышают безопасность пациентов. Такие принадлежности, как адаптеры, аккумуляторные батареи и сверла, дополняют наконечники и повышают эффективность рабочего процесса. Рост числа амбулаторных процедур и внедрение хирургических электроинструментов в небольших клиниках также стимулирует спрос. Производители внедряют инновации, чтобы предлагать экономически эффективные одноразовые решения, соответствующие стандартам гигиены и безопасности. Этот акцент на одноразовых инструментах и принадлежностях способствует значительному росту на развивающихся рынках, таких как Египет и Нигерия.

- С помощью технологий

В зависимости от технологии рынок сегментируется на электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие. Сегмент электроинструментов доминировал на рынке в 2025 году благодаря высокой производительности и пригодности для длительных ортопедических и травматологических операций. Больницы предпочитают электроинструменты для точного сверления, резки и развертывания, поскольку они обеспечивают стабильный крутящий момент и скорость по сравнению с другими технологиями. Эти инструменты совместимы с различными наконечниками и принадлежностями, обеспечивая операционную гибкость и надежность во время сложных операций. Электроинструменты также требуют меньшего технического обслуживания и обладают высокой долговечностью, что гарантирует долгосрочную экономическую эффективность. Крупные больницы в Саудовской Аравии, Южной Африке и ОАЭ используют электроинструменты для операций по замене суставов и операциям на позвоночнике, укрепляя свои лидирующие позиции.

Ожидается, что сегмент аккумуляторных электроинструментов продемонстрирует самый быстрый рост в период 2026–2033 годов благодаря их портативности, удобству и возможности использования в амбулаторных хирургических центрах (АСЦ) и клиниках с ограниченной инфраструктурой. Достижения в области литий-ионных аккумуляторов увеличили срок службы и мощность батарей, сделав эти инструменты сопоставимыми с электрическими аналогами. Они особенно подходят для малоинвазивных процедур и мобильных хирургических установок. Больницы и клиники в Египте и Нигерии все чаще используют аккумуляторные инструменты для решения проблемы нестабильного электроснабжения. Растущая осведомленность об их преимуществах, включая сокращение времени подготовки и гибкость использования, ускоряет внедрение на рынке.

- По типу устройства

В зависимости от типа устройства рынок сегментируется на крупные, средние, малые и другие костные электроинструменты. В 2025 году сегмент крупных костных электроинструментов доминировал на рынке благодаря большому объему ортопедических операций на тазобедренных, коленных суставах и позвоночнике. Такие устройства, как осциллирующие пилы, высокомоментные сверла и развертки, необходимы для эндопротезирования суставов и травматологических операций. Больницы в Саудовской Аравии, Южной Африке и ОАЭ полагаются на эти инструменты для обеспечения точности, стабильности и эффективности при сложных процедурах. Крупные костные электроинструменты обеспечивают более высокую надежность работы, сокращая время проведения процедур и количество осложнений. Их совместимость с различными наконечниками и интеграция с интеллектуальными хирургическими системами еще больше укрепляют лидерство на рынке. Увеличение инвестиций в ортопедические центры и хирургическую инфраструктуру продолжает усиливать доминирование.

Ожидается, что сегмент малогабаритных электроинструментов для работы с костями продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу в стоматологии, отоларингологии и хирургии кисти. Такие инструменты, как микросверла, боры и пилы с низким крутящим моментом, обеспечивают точность и снижают инвазивность. Малоинвазивные процедуры на мелких костях становятся все более распространенными в Египте, Нигерии и ОАЭ. Их внедрение улучшает время восстановления пациентов и точность хирургических вмешательств. Больницы и специализированные клиники все чаще интегрируют малогабаритные инструменты для работы с костями с современными наконечниками. Сочетание технологического прогресса и роста числа амбулаторных операций способствует быстрому росту рынка.

- По заявлению

В зависимости от области применения рынок сегментирован на ортопедическую хирургию, отоларингологию, неврологию, стоматологию, кардиоторакальную хирургию и другие. Сегмент ортопедической хирургии доминировал на рынке в 2025 году с долей 47,2%, чему способствовала растущая распространенность переломов, заболеваний опорно-двигательного аппарата и операций по замене суставов. Хирурги предпочитают использовать электроинструменты для повышения точности, скорости и улучшения результатов лечения пациентов. Больницы в Саудовской Аравии, Южной Африке и ОАЭ проводят большое количество операций на коленях, бедрах и позвоночнике, что создает высокий спрос. Роботизированные и сенсорные ортопедические процедуры еще больше способствуют их внедрению. Сегмент выигрывает от значительных инвестиций в операционные и специализированные ортопедические центры. Постоянные инновации в наконечниках, сверлах и пилах поддерживают доминирующее положение в регионе.

Ожидается, что сегмент стоматологической хирургии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют увеличение числа стоматологических клиник, осведомленность о передовых процедурах в полости рта и внедрение прецизионных бормашин и наконечников. Урбанизация и рост располагаемых доходов в Египте и Нигерии стимулируют спрос. В стоматологической хирургии все чаще используются малоинвазивные методы, преимуществами которых являются аккумуляторные и эргономичные хирургические электроинструменты. Рост косметической стоматологии и имплантологии еще больше ускоряет внедрение этих методов. Производители разрабатывают экономически эффективные стоматологические инструменты для удовлетворения растущих потребностей клиник. Растущая тенденция к частному стоматологическому обслуживанию способствует устойчивому расширению рынка.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры (АСЦ), клиники и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря большому объему хирургических операций, наличию квалифицированных хирургов и инфраструктуре, поддерживающей передовые хирургические электроинструменты. Больницы в Саудовской Аравии и Южной Африке вкладывают значительные средства в электрические наконечники, крупные костные электроинструменты и роботизированные системы. Эти учреждения отдают приоритет точности, надежности и интеграции с цифровыми системами отслеживания. Больницы также получают выгоду от оптовых закупок, гарантий и сервисной поддержки, что создает высокий спрос. Доминирование сегмента поддерживается постоянными инвестициями в ортопедические и нейрохирургические отделения. Большой объем и сложность процедур укрепляют позиции больниц как ведущих конечных пользователей.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением числа амбулаторных процедур, малоинвазивных операций и снижением требований к инфраструктуре. Портативные инструменты с батарейным питанием делают работу АСЦ экономически эффективной. Расширение сети АСЦ в Египте, ОАЭ и Нигерии приводит к увеличению использования компактных и легких хирургических электроинструментов. Преимуществами АСЦ являются более быстрая смена пациентов и гибкая организация хирургических операций. Растущая популярность амбулаторной хирургии способствует быстрому росту рынка. Интеграция с цифровыми платформами еще больше повышает эффективность и привлекательность для внедрения АСЦ.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и дистрибуцию через третьих лиц. В 2025 году сегмент прямых тендеров доминировал на рынке благодаря масштабным закупкам со стороны больниц, особенно в Саудовской Аравии и Южной Африке. Прямые соглашения с производителями гарантируют высокое качество продукции, гарантии и сервисную поддержку. Больницы получают выгоду от оптовых закупок наконечников, крупных костных инструментов и расходных материалов по согласованным ценам. Прямые тендеры сокращают сроки закупок и гарантируют долгосрочную стабильность поставок. Такой подход обеспечивает стабильное качество критически важных хирургических инструментов. Больницы, выполняющие сложные операции, предпочитают прямые отношения с производителями из-за надежности и возможности индивидуальной настройки.

Ожидается, что сегмент дистрибуции через сторонних поставщиков продемонстрирует самый быстрый рост в период с 2026 по 2033 год, особенно в развивающихся странах, таких как Египет и Нигерия. Небольшие больницы и клиники полагаются на сторонних дистрибьюторов для доступа к широкому ассортименту хирургических электроинструментов без значительных капиталовложений. Дистрибьюторы обеспечивают гибкие условия доставки, конкурентоспособные цены и широкий выбор брендов. Они также поддерживают клиники, предоставляя запасные части, расходные материалы и услуги по техническому обслуживанию. Растущее внедрение хирургических электроинструментов в амбулаторных и небольших медицинских учреждениях ускоряет продажи через сторонних поставщиков. Дистрибьюторские сети расширяют охват, доступность и ценовую доступность, способствуя быстрому росту на развивающихся рынках.

Региональный анализ рынка хирургических электроинструментов на Ближнем Востоке и в Африке.

- Саудовская Аравия доминировала на рынке хирургических электроинструментов на Ближнем Востоке и в Африке, занимая 22,9% выручки в 2025 году, чему способствовали улучшенная инфраструктура здравоохранения, высокий приток пациентов на ортопедические операции и значительные инвестиции в современное оборудование для операционных залов как со стороны государственных, так и частных медицинских учреждений.

- Больницы и специализированные хирургические центры страны отдают приоритет использованию передовых хирургических инструментов, таких как электрические наконечники, мощные костные инструменты и роботизированные системы, для повышения точности, сокращения времени операций и улучшения результатов лечения пациентов в ортопедической, неврологической и травматологической хирургии.

- Широкое распространение этих инструментов дополнительно поддерживается активными государственными инициативами по модернизации операционных, большим потоком пациентов и растущим предпочтением малоинвазивных процедур, что делает хирургические электроинструменты необходимыми как для государственных, так и для частных медицинских учреждений.

Анализ рынка хирургических электроинструментов в Саудовской Аравии

Рынок хирургических электроинструментов Саудовской Аравии занял наибольшую долю выручки в 22,9% в 2025 году, чему способствовали значительные инвестиции в инфраструктуру здравоохранения и растущее число ортопедических, стоматологических и нейрохирургических операций. Больницы и специализированные хирургические центры отдают приоритет высокопроизводительным электрическим и аккумуляторным наконечникам, крупным костным электроинструментам и роботизированным системам для повышения точности и эффективности хирургических операций. Растущая тенденция к малоинвазивным операциям и внедрение передовых технологий в операционных еще больше стимулируют рост рынка. Активные государственные инициативы по модернизации больниц в сочетании с большим потоком пациентов создают устойчивый спрос. Саудовские хирурги все чаще используют электроинструменты для улучшения результатов и сокращения времени операций. Государственные и частные больницы также используют партнерские отношения с мировыми производителями для доступа к передовым хирургическим инструментам.

Анализ рынка хирургических электроинструментов в Южной Африке

Рынок хирургических электроинструментов Южной Африки занимает значительную долю в регионе Ближнего Востока и Африки, чему способствуют хорошо развитая больничная инфраструктура, растущий объем ортопедических и травматологических операций, а также присутствие ведущих производителей хирургических инструментов. Больницы все чаще внедряют электрические и роботизированные устройства для операций по замене суставов, спинальной хирургии и стоматологических операций, обеспечивая точность и безопасность. Спрос дополнительно подпитывается постоянными инвестициями в хирургическое оборудование, современные наконечники и инструменты для работы с крупными костями. Хирурги предпочитают электроинструменты для повышения точности процедур и сокращения времени операций. Внедрение малоинвазивных методов поддерживает растущую потребность в компактных и высокоточных хирургических инструментах. Сектор здравоохранения Южной Африки также выигрывает от партнерства с дистрибьюторами, обеспечивающего доступность передовых инструментов в городских и полугородских больницах.

Анализ рынка хирургических электроинструментов в Египте

Ожидается, что рынок хирургических электроинструментов в Египте продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря расширению доступа к медицинской помощи, увеличению вместимости больниц и повышению осведомленности о современных хирургических решениях. Больницы и клиники быстро внедряют аккумуляторные и электрические наконечники, инструменты для работы с мелкими костями и одноразовые материалы для проведения амбулаторных и малоинвазивных процедур. Государственные инициативы по улучшению инфраструктуры здравоохранения и частные инвестиции в специализированные хирургические центры стимулируют спрос. Растущая распространенность ортопедических заболеваний и стоматологических процедур также способствует внедрению. Египетские хирурги все чаще отдают предпочтение высокоточным электроинструментам для улучшения результатов процедур и сокращения времени восстановления. Сторонние дистрибьюторы позволяют небольшим больницам и клиникам удобно получать доступ к современным хирургическим инструментам.

Анализ рынка хирургических электроинструментов в ОАЭ

Рынок хирургических электроинструментов в ОАЭ стабильно растет благодаря значительным инвестициям в развитую инфраструктуру здравоохранения, увеличению медицинского туризма и росту объемов хирургических операций в ортопедической и стоматологической областях. Больницы и специализированные центры внедряют роботизированные системы, мощные костные электроинструменты и современные наконечники для повышения точности и эффективности работы. Государственные инициативы по модернизации больниц в сочетании с жесткими правилами здравоохранения страны способствуют внедрению таких инструментов. Хирурги высоко ценят электроинструменты за сокращение времени операции и улучшение результатов лечения пациентов. В ОАЭ также наблюдается рост амбулаторных операций, что увеличивает спрос на аккумуляторные и портативные хирургические инструменты. Партнерство с международными производителями обеспечивает доступность высококачественного оборудования в государственных и частных медицинских учреждениях.

Доля рынка хирургических электроинструментов на Ближнем Востоке и в Африке

В отрасли производства хирургических электроинструментов на Ближнем Востоке и в Африке лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Корпорация CONMED (США)

- Smith & Nephew (Великобритания)

- Arthrex, Inc. (США)

- De Soutter Medical (Великобритания)

- Nouvag AG (Швейцария)

- NSK Ltd. (Япония)

- Exactech, Inc. (США)

- GPC Medical Ltd. (Индия)

- Компания Aygun Co., Inc. (Турция)

- Шанхайская компания медицинских инструментов Bojin, Ltd. (Китай)

- Остеомед ООО (США)

- KLS Martin Group (США)

- AlloTech Co., Ltd. (США)

- MatOrtho Limited (Великобритания)

- iMEDICOM Co., Ltd. (Индия)

- B. Braun SE (Германия)

Какие последние тенденции наблюдаются на рынке хирургических электроинструментов на Ближнем Востоке и в Африке?

- В октябре 2025 года KFSHRC подписал соглашение о сотрудничестве с компанией Zimmer GmbH с целью развития обучения роботизированной хирургии и внедрения инноваций в ортопедии, уделяя особое внимание внедрению и оценке роботизированных систем и технологий с поддержкой искусственного интеллекта в клинической практике. Партнерство направлено на повышение качества процедур и улучшение результатов лечения пациентов путем содействия обучению хирургов и реализации совместных инновационных инициатив.

- В сентябре 2025 года Американская больница Дубая стала первым медицинским учреждением на Ближнем Востоке, в Африке и Восточной Европе, внедрившим роботизированную хирургию через один порт с использованием системы Da Vinci SP, что позволило проводить сложные процедуры через один разрез с меньшей послеоперационной болью и ускоренным восстановлением. Это свидетельствует о быстром внедрении передовых малоинвазивных хирургических технологий в ОАЭ.

- В июле 2025 года Специализированная больница и исследовательский центр имени короля Фейсала (KFSHRC) представила передовые системы роботизированной хирургии на выставке Global Health Exhibition 2025 в Эр-Рияде, подчеркнув значительные инвестиции в передовые хирургические технологии и сообщив о 28-процентном увеличении числа роботизированных операций, проведенных в 2024 году. Это событие подчеркивает приверженность больницы внедрению высокоточных хирургических технологий и повышению качества медицинской помощи в регионе.

- В июне 2025 года хирургический робот Toumai компании MicroPort MedBot завершил первую в мире межконтинентальную роботизированную телехирургическую операцию, одобренную FDA-IDE, между Соединенными Штатами и Африкой. Урологическая процедура была проведена дистанционно пациенту в Луанде, Ангола, при этом хирург оперировал из Орландо, штат Флорида. Это стало важной вехой в развитии глобальной роботизированной хирургии, которая связывает африканское здравоохранение с передовыми роботизированными технологиями.

- В мае 2025 года Министерство здравоохранения Саудовской Аравии представило новую, современную роботизированную хирургическую систему, способную выполнять высокосложные и малоинвазивные процедуры, такие как торакальная хирургия, урология, гинекологическая онкология и колоректальная хирургия, повышая точность хирургических вмешательств и сокращая время восстановления в крупных больницах Королевства.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.