Middle East And Africa Sleep Apnea Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

253.37 Million

USD

382.98 Million

2025

2033

USD

253.37 Million

USD

382.98 Million

2025

2033

| 2026 –2033 | |

| USD 253.37 Million | |

| USD 382.98 Million | |

| % | |

|

Сегментация рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке по типу заболевания (обструктивное апноэ во сне, центральное апноэ во сне и комплексное апноэ во сне), типу (устройства и терапия), демографическим характеристикам пациентов (дети, взрослые и пожилые люди), конечным пользователям (больницы/клиники, диагностические центры, амбулаторные центры, специализированные центры и домашний уход), каналам сбыта (прямые продажи и розничная торговля) — тенденции отрасли и прогноз до 2033 года.

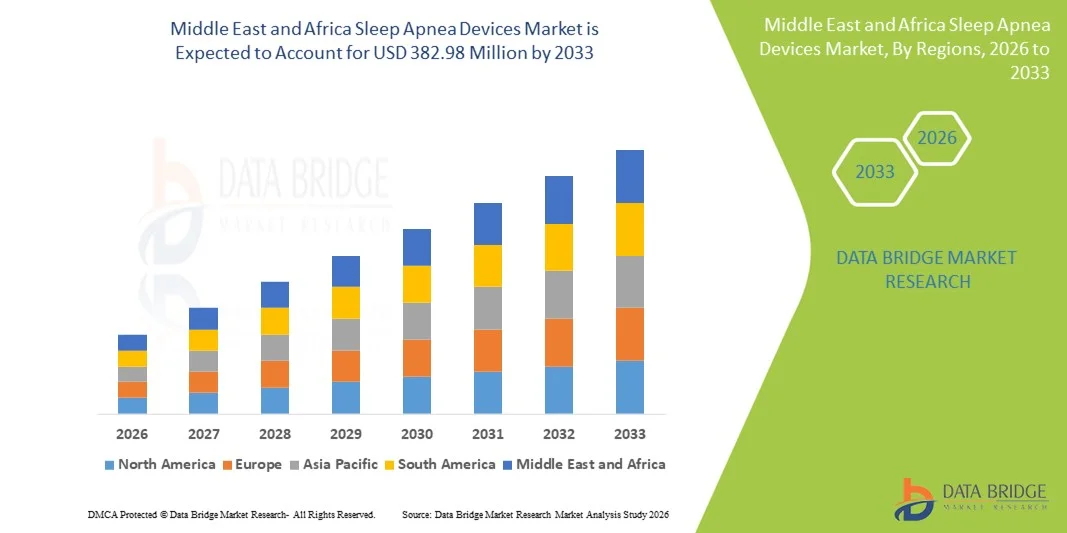

Размер рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

- Объем мирового рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке в 2025 году оценивался в 253,37 млн долларов США и, как ожидается, достигнет 382,98 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,3% в течение прогнозируемого периода.

- Расширение рынка в регионе Ближнего Востока и Африки обусловлено растущей распространенностью апноэ во сне, увеличением ожирения и численности пожилого населения, постепенным улучшением инфраструктуры здравоохранения, а также повышением осведомленности о нарушениях сна и доступных диагностических и терапевтических технологиях.

- Рост региона отражает продолжающуюся модернизацию здравоохранения и внедрение устройств для диагностики нарушений сна как в клинических, так и в домашних условиях, хотя их использование остается ниже, чем в развитых регионах, из-за недостаточной диагностики и ограниченного доступа к специализированной медицинской помощи.

Анализ рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

- В Саудовской Аравии, Объединенных Арабских Эмиратах и Южной Африке все большее значение приобретают устройства и методы лечения апноэ во сне, включая CPAP, BiPAP и другие. Это обусловлено ростом осведомленности о нарушениях сна, увеличением распространенности ожирения и развитием инфраструктуры здравоохранения.

- Растущий спрос на решения проблемы апноэ во сне в первую очередь обусловлен высокой распространенностью синдрома обструктивного апноэ во сне, растущим внедрением методов лечения с использованием медицинских устройств, а также расширением доступности как клинического, так и домашнего лечения для взрослых и пожилых пациентов.

- Саудовская Аравия доминировала на рынке устройств для лечения апноэ во сне в регионе Ближнего Востока и Африки, занимая наибольшую долю выручки в 42,5% в 2025 году, благодаря развитой больничной инфраструктуре, специализированным центрам и высоким расходам на здравоохранение.

- Ожидается, что Объединенные Арабские Эмираты станут самой быстрорастущей страной в прогнозируемый период благодаря растущему внедрению решений для домашнего медицинского обслуживания и быстрому расширению диагностических и лечебных учреждений.

- В 2025 году сегмент медицинских устройств доминировал на рынке с долей в 58%, чему способствовали эффективность систем CPAP и BiPAP в лечении обструктивного и сложного апноэ сна, простота использования и растущая приверженность пациентов к домашней терапии.

Обзор отчета и сегментация рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

|

Атрибуты |

Анализ рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

Растущее внедрение услуг по уходу на дому и дистанционного мониторинга.

- Значительной и быстро набирающей обороты тенденцией на рынке устройств для лечения апноэ во сне в регионе Ближнего Востока и Африки является растущее внедрение решений для домашнего медицинского обслуживания и технологий дистанционного мониторинга , позволяющих пациентам получать терапию без частых посещений больницы.

- Например, устройства Philips DreamStation и ResMed AirSense позволяют пациентам в Саудовской Аравии и ОАЭ удаленно контролировать соблюдение режима CPAP-терапии, снижая зависимость от посещений врача.

- Интеграция с мобильными приложениями и облачными платформами позволяет медицинским работникам отслеживать соблюдение пациентами режима лечения, создавать отчеты и вмешиваться при возникновении проблем с терапией, улучшая результаты лечения.

- Бесшовная интеграция устройств для диагностики апноэ во сне с платформами телемедицины и домашнего ухода повышает удобство для пациентов и их приверженность лечению, предоставляя врачам данные в режиме реального времени для проактивного управления.

- Тенденция к созданию более взаимосвязанных, ориентированных на пациента и доступных терапевтических решений меняет представления об управлении апноэ во сне в регионе Ближнего Востока и Африки, побуждая производителей устройств внедрять инновации в области функций дистанционного мониторинга.

- В Саудовской Аравии, ОАЭ и Южной Африке быстро растет спрос на устройства для лечения апноэ во сне с интегрированными возможностями домашнего ухода и дистанционного мониторинга, поскольку пациенты и врачи отдают приоритет удобству, соблюдению рекомендаций и непрерывности лечения.

- Сотрудничество между производителями медицинского оборудования и поставщиками телемедицинских услуг создает интегрированные решения для оказания медицинской помощи, улучшая мониторинг в режиме реального времени и вовлеченность пациентов в регионе Ближнего Востока и Африки.

Динамика рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

Водитель

Растущая распространенность апноэ во сне и инициативы по повышению осведомленности об этом заболевании

- Растущая распространенность обструктивного апноэ сна и других связанных с ним расстройств, в сочетании с усилением информационных кампаний, является существенным фактором роста спроса на устройства для лечения апноэ сна в регионе Ближнего Востока и Африки.

- Например, государственные и частные медицинские инициативы в ОАЭ и Саудовской Аравии продвигают программы ранней диагностики в больницах и клиниках для выявления апноэ во сне у взрослых и пожилых людей.

- По мере того как все больше пациентов осознают риски для здоровья, связанные с нелеченным апноэ во сне, растет спрос на эффективные методы лечения, такие как аппараты CPAP и BiPAP.

- Кроме того, растущее внедрение методов лечения с помощью медицинских устройств в больницах, диагностических центрах и учреждениях по оказанию медицинской помощи на дому превращает устройства для лечения апноэ во сне в важное решение для здравоохранения.

- Улучшение доступа к инфраструктуре здравоохранения в сочетании с увеличением инвестиций в специализированные центры и мониторинг на дому еще больше ускоряет внедрение этих технологий в ключевых странах Ближнего Востока и Африки.

- Удобство терапии на дому в сочетании с функциями дистанционного мониторинга и отслеживания соблюдения режима лечения способствует более широкому распространению этой практики среди пациентов и врачей в Саудовской Аравии, ОАЭ и Южной Африке.

- Расширение страхового покрытия лечения апноэ во сне в таких странах, как ОАЭ, побуждает все больше пациентов использовать методы лечения с помощью медицинских устройств.

- Постоянные инновации в технологиях CPAP и BiPAP, такие как более тихая работа и улучшенное увлажнение, повышают комфорт пациентов и улучшают соблюдение режима терапии.

Сдержанность/Вызов

Высокая стоимость устройств и ограниченная осведомленность в некоторых регионах.

- Относительно высокая стоимость современных устройств для лечения апноэ во сне, таких как системы CPAP и BiPAP, представляет собой серьезную проблему для роста рынка в чувствительных к ценам регионах Ближнего Востока и Африки.

- Например, некоторые пациенты в Южной Африке и других африканских странах могут откладывать или избегать лечения из-за финансовых трудностей, несмотря на наличие необходимых устройств в больницах и клиниках.

- В некоторых странах ограниченная осведомленность о симптомах апноэ во сне и вариантах лечения приводит к недостаточной диагностике и задержке внедрения, что ограничивает общее проникновение на рынок.

- В то время как инициативы в городских центрах повышают осведомленность, сельские и полугородские регионы по-прежнему сталкиваются с препятствиями из-за недостаточного уровня образования и доступа к здравоохранению.

- Преодоление этих трудностей посредством информационных кампаний, расширения страхового покрытия и предоставления экономически эффективных вариантов медицинских устройств имеет решающее значение для раскрытия полного потенциала рынка Ближнего Востока и Африки.

- Медицинские учреждения и производители медицинского оборудования уделяют особое внимание информированию пациентов, охвату региональных рынков и разработке доступных моделей устройств для преодоления барьеров на пути их внедрения в Саудовской Аравии, ОАЭ и Южной Африке.

- Проблемы, связанные с нехваткой квалифицированных специалистов по нарушениям сна в некоторых странах Ближнего Востока и Африки, влияют на своевременную диагностику и начало терапии.

- Несогласованность в вопросах получения разрешений регулирующих органов и ограничения на импорт в некоторых африканских странах задерживают внедрение современных устройств для лечения апноэ во сне.

Обзор рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

Рынок сегментирован по типу заболевания, типу устройства, демографическим характеристикам пациентов, конечным пользователям и каналам сбыта.

- По типу заболевания

В зависимости от типа заболевания, рынок устройств для лечения апноэ во сне в регионе Ближнего Востока и Африки сегментирован на обструктивное апноэ во сне (ОАС), центральное апноэ во сне и комплексное апноэ во сне. Сегмент обструктивного апноэ во сне доминировал на рынке, занимая наибольшую долю выручки в 61% в 2025 году, благодаря высокой распространенности заболевания среди взрослых и пожилых людей в Саудовской Аравии, ОАЭ и Южной Африке. Обструктивное апноэ во сне широко известно врачам, что приводит к увеличению числа диагностированных случаев и более широкому внедрению методов лечения с использованием устройств, таких как CPAP и BiPAP. Кроме того, кампании по повышению осведомленности пациентов и правительственные инициативы по улучшению ранней диагностики укрепили позиции этого сегмента на рынке. Больницы и поставщики услуг по уходу на дому активно рекомендуют лечение с использованием устройств, что еще больше укрепляет позиции ОАС как ведущего типа заболевания. Эффективность устройств в управлении симптомами и предотвращении сопутствующих заболеваний, таких как сердечно-сосудистые заболевания, также способствует высокому уровню проникновения на рынок.

Ожидается, что синдром центрального апноэ сна продемонстрирует самый быстрый рост, с прогнозируемым среднегодовым темпом роста в 5,1% в период с 2026 по 2033 год, благодаря растущей осведомленности об этом состоянии у пожилых пациентов с хроническими сердечно-сосудистыми или неврологическими расстройствами. Достижения в области адаптивной сервовентиляции и целенаправленных клинических вмешательств расширяют ее применение в специализированных центрах и диагностических клиниках. Информационно-просветительские кампании, направленные на раннюю диагностику и лечение центрального апноэ сна, особенно в городских центрах, также способствуют росту. Увеличение числа исследований и клинических испытаний в странах Ближнего Востока и Африки побуждает медицинских работников внедрять специализированные решения на основе устройств, повышая потенциал роста этого сегмента.

- По типу

В зависимости от типа, рынок устройств для лечения апноэ сна в регионе Ближнего Востока и Африки сегментирован на устройства и терапию. Сегмент устройств доминировал на рынке с долей 58% в 2025 году, в первую очередь за счет аппаратов CPAP и BiPAP, которые широко назначаются для лечения обструктивного апноэ сна. Устройства предпочтительнее благодаря доказанной эффективности, простоте использования и интеграции с системами телемедицины и домашнего мониторинга, особенно в Саудовской Аравии и ОАЭ. Медицинские работники активно продвигают использование устройств в качестве терапии первой линии, а соблюдение пациентами режима лечения поддерживается дистанционным мониторингом приверженности лечению. Рынок также выигрывает от постоянных инноваций, таких как портативные, бесшумные и энергоэффективные устройства, которые способствуют их внедрению пациентами как в клинических условиях, так и в домашних условиях. Высокая осведомленность среди взрослого и пожилого населения дополнительно поддерживает доминирование устройств на рынке.

Ожидается, что сегмент терапии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на внутриротовые приспособления, программы изменения образа жизни и дополнительные методы лечения как у детей, так и у взрослых. Расширение услуг по уходу на дому в сочетании с интеграцией телемедицины позволяет пациентам удобно получать доступ к терапевтическим решениям. Увеличение числа рекомендаций врачей по применению немедицинских методов лечения в случаях легкой и средней степени тяжести, а также растущая осведомленность о преимуществах терапии для пациентов пожилого возраста способствуют ускоренному внедрению. Специализированные клиники в ОАЭ и Южной Африке все чаще предоставляют комплексные терапевтические пакеты, что также способствует более быстрому росту в этом сегменте.

- По демографическим характеристикам пациентов

На основе демографических характеристик пациентов рынок сегментирован на педиатрический, взрослый и гериатрический. Взрослый сегмент доминировал на рынке с долей в 65% в 2025 году, что отражает более высокую распространенность апноэ во сне в возрастной группе 30–60 лет. Взрослые представляют собой самую большую группу пациентов, обращающихся за диагностикой и лечением с помощью устройств в Саудовской Аравии, ОАЭ и Южной Африке. Информационные кампании, направленные на трудоспособное население, в сочетании с расширением доступа к диагностическим центрам и решениям для домашнего ухода, способствуют доминированию взрослого сегмента. Взрослое население также демонстрирует более высокую приверженность терапии с использованием устройств, поддерживаемую мобильными приложениями для мониторинга и клиническим наблюдением. Устройства и методы лечения, адаптированные к образу жизни взрослых пациентов, еще больше укрепляют рыночную долю.

Ожидается, что сегмент гериатрических пациентов станет самой быстрорастущей демографической группой пациентов с прогнозируемым среднегодовым темпом роста в 5,4% в период с 2026 по 2033 год, чему способствуют рост численности пожилого населения в странах Ближнего Востока и Африки, а также растущее признание апноэ во сне как фактора риска сопутствующих заболеваний, таких как гипертония и болезни сердца. Рост сегмента обусловлен внедрением адаптивных CPAP- и BiPAP-аппаратов, а также специализированных программ мониторинга в больницах и на дому. Информационно-просветительские инициативы для гериатрических пациентов в сочетании с отслеживанием соблюдения режима лечения с помощью телемедицины еще больше ускоряют внедрение этих технологий.

- Конечным пользователем

В зависимости от конечного пользователя, рынок устройств для лечения апноэ во сне в регионе Ближнего Востока и Африки сегментирован на больницы/клиники, диагностические центры, амбулаторные центры, специализированные центры и службы домашнего ухода. Сегмент больниц/клиник доминировал на рынке с долей 52% в 2025 году, что обусловлено высокой зависимостью от клинической диагностики и контролируемой терапии с использованием устройств для взрослых и пожилых пациентов. Больницы в Саудовской Аравии, ОАЭ и Южной Африке оснащены современными лабораториями сна, предлагающими услуги по титрованию и мониторингу CPAP/BiPAP. Врачи отдают приоритет лечению в стационаре для первоначальной диагностики и начала терапии, обеспечивая приверженность пациентов лечению и лучшие результаты. Доминирование также поддерживается страховым покрытием и государственными программами здравоохранения, облегчающими доступ к устройствам через больницы. Кроме того, больницы предоставляют комплексные услуги последующего наблюдения и поддержку телемониторинга, повышая приверженность лечению и общий рост сегмента.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый рост с прогнозируемым среднегодовым темпом роста в 6,1% в период с 2026 по 2033 год, чему способствует растущее внедрение телемедицинских методов лечения с использованием CPAP и BiPAP в городских и полугородских районах. Удобство, конфиденциальность и непрерывный мониторинг побуждают пациентов отдавать предпочтение терапии на дому, особенно в ОАЭ и Саудовской Аравии. Рост также подпитывается портативными устройствами с батарейным питанием и облачными системами отслеживания соблюдения режима лечения. Развитие программ обучения пациентов и инфраструктуры удаленного мониторинга способствует внедрению таких методов, особенно среди взрослых и пожилых пациентов, желающих получать терапию на дому.

- По каналам сбыта

В зависимости от канала сбыта, рынок устройств для лечения апноэ во сне в регионе Ближнего Востока и Африки сегментирован на прямые тендеры и розничные продажи. Сегмент прямых тендеров доминировал на рынке с долей в 60% в 2025 году, чему способствовали закупки через больницы, специализированные центры и государственные программы здравоохранения в Саудовской Аравии, ОАЭ и Южной Африке. Крупные больницы и диагностические центры часто предпочитают прямые тендерные соглашения с производителями, чтобы обеспечить качество, экономическую эффективность и стабильные поставки CPAP, BiPAP и других устройств. Прямые тендеры также позволяют предлагать пакетные решения, включающие установку, обучение и техническое обслуживание, что способствует долгосрочному внедрению. Кроме того, государственные инициативы и партнерство с больницами способствуют развитию этого канала для крупномасштабного внедрения устройств, особенно в городских центрах.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост с прогнозируемым среднегодовым темпом роста в 6,5% в период с 2026 по 2033 год, чему способствуют повышение осведомленности потребителей и расширение доступности аппаратов CPAP и BiPAP через онлайн-платформы, аптеки и магазины медицинского оборудования. Розничные продажи позволяют пациентам получать доступ к устройствам для домашней терапии напрямую, без необходимости получения рецепта в больнице, что повышает удобство и способствует соблюдению режима лечения. Расширение каналов электронной коммерции в ОАЭ и Саудовской Аравии, а также маркетинговые и образовательные инициативы для пациентов ускоряют внедрение розничных продаж. Особенно сильный рост наблюдается среди взрослых и пожилых пациентов, предпочитающих конфиденциальные варианты лечения на дому.

Региональный анализ рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке устройств для лечения апноэ во сне в регионе Ближнего Востока и Африки, занимая наибольшую долю выручки в 42,5% в 2025 году, благодаря развитой больничной инфраструктуре, специализированным центрам и высоким расходам на здравоохранение.

- Пациенты и медицинские работники в регионе все чаще используют аппаратные методы лечения, такие как CPAP и BiPAP, благодаря их доказанной эффективности, интеграции с телемедицинскими платформами и возможности повышения приверженности лечению в долгосрочной перспективе.

- Широкое распространение этих устройств дополнительно поддерживается растущей осведомленностью о нарушениях сна, расширением сети специализированных медицинских центров и увеличением доступа к решениям для домашнего медицинского обслуживания, что делает устройства для лечения апноэ во сне предпочтительным терапевтическим вариантом как для взрослых, так и для пожилых пациентов в Саудовской Аравии, ОАЭ и Южной Африке.

Анализ рынка устройств для лечения апноэ во сне в Саудовской Аравии

Рынок устройств для лечения апноэ во сне в Саудовской Аравии занял наибольшую долю выручки в 42,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, растущая распространенность обструктивного апноэ во сне и государственные инициативы по ранней диагностике и лечению. Пациенты и медицинские работники все чаще отдают предпочтение терапии с использованием устройств, таких как CPAP и BiPAP, благодаря их доказанной эффективности и интеграции с телемедицинскими платформами. Повышение осведомленности о проблемах со здоровьем, расширение специализированных центров и улучшение доступа к решениям для домашнего медицинского обслуживания еще больше стимулируют рост рынка. Больницы и диагностические центры играют ключевую роль в мониторинге состояния пациентов, а страховое покрытие и государственные программы здравоохранения способствуют внедрению устройств. Сочетание клинической поддержки и удобства домашнего ухода делает Саудовскую Аравию доминирующим рынком в регионе Ближнего Востока и Африки.

Анализ рынка устройств для лечения апноэ во сне в Объединенных Арабских Эмиратах

Ожидается, что рынок устройств для лечения апноэ во сне в ОАЭ будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внедрение решений для домашнего медицинского обслуживания и технологий дистанционного мониторинга. Пациенты все чаще обращаются к домашней CPAP- и BiPAP-терапии, чтобы сократить количество посещений больницы и при этом соблюдать режим лечения. Государственные инициативы в области здравоохранения и интеграция телемедицины способствуют ранней диагностике и непрерывному мониторингу состояния пациентов. Растущая осведомленность городского населения о нарушениях сна и факторах риска, связанных с образом жизни, дополнительно стимулирует спрос. Частные клиники и специализированные центры в ОАЭ активно предлагают терапию с использованием устройств, а цифровые платформы улучшают отслеживание соблюдения режима лечения. Инициативы по повышению доступности и кампании по информированию пациентов ускоряют внедрение таких устройств как в стационарных, так и в стационарных условиях.

Анализ рынка устройств для лечения апноэ во сне в Южной Африке

Рынок устройств для лечения апноэ во сне в Южной Африке, как ожидается, будет расти самыми быстрыми темпами в регионе Ближнего Востока и Африки в течение прогнозируемого периода благодаря растущему признанию апноэ во сне как среди взрослого, так и среди пожилого населения. Ключевыми факторами роста являются расширение городской инфраструктуры здравоохранения, усиление информационных кампаний и увеличение доступности устройств в диагностических центрах и учреждениях по уходу на дому. Пациенты отдают предпочтение терапии с использованием устройств благодаря ее эффективности и простоте использования. Мониторинг с помощью телемедицины и удаленное отслеживание соблюдения режима лечения способствуют распространению таких устройств, особенно в крупных городах. Кроме того, партнерские отношения между поставщиками медицинских услуг и производителями устройств способствуют более широкому проникновению на рынок. Ожидается, что растущее число специализированных центров и программ по уходу на дому обеспечит долгосрочный рост.

Анализ рынка устройств для лечения апноэ во сне в Египте

Рынок устройств для лечения апноэ во сне в Египте набирает обороты благодаря росту распространенности обструктивного апноэ во сне, повышению осведомленности среди взрослых и пожилых пациентов, а также постепенному расширению инфраструктуры здравоохранения. Больницы и диагностические центры играют важную роль в начале и мониторинге терапии. Все большее распространение получают решения для домашнего ухода и платформы телемониторинга, позволяющие пациентам дистанционно управлять терапией. Страховое покрытие и государственная поддержка также облегчают доступ к аппаратам CPAP и BiPAP. Рост дополнительно поддерживается расширением городского населения, ростом уровня ожирения и факторами риска, связанными с образом жизни. Ожидается, что рынок будет демонстрировать устойчивое внедрение в учреждениях стационарного, клинического и специализированного ухода.

Доля рынка устройств для лечения апноэ во сне на Ближнем Востоке и в Африке

В отрасли производства устройств для лечения апноэ во сне на Ближнем Востоке и в Африке лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- ResMed Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- BMC Medical Co., Ltd. (Китай)

- Apex Medical Corp. (Тайвань)

- Löwenstein Medical GmbH & Co. KG (Германия)

- Drive DeVilbiss Healthcare LLC (США)

- 3B Medical, Inc. (США)

- Breas Medical AB (Швеция)

- Somnetics International, Inc. (США)

- SLS Medical Technology (Китай)

- Resvent Medical Technology Co., Ltd. (Китай)

- Teijin Pharma Limited (Япония)

- Компания Koike Medical Co., Ltd. (Япония)

- Nidek Medical India Pvt. Ltd. (Индия)

- Medtronic (Ирландия)

- Кардинал Хит (США)

- Smiths Medical, Inc. (Великобритания)

- Fosun Pharma (Китай)

- Эльмаслар Медикал Системлери (Турция)

Какие последние тенденции наблюдаются на рынке устройств для лечения апноэ во сне на Ближнем Востоке и в Африке?

- В феврале 2025 года компания Nyxoah запустила в продажу на Ближнем Востоке свою терапию стимуляции подъязычного нерва Genio®, став первым доступным в регионе методом нейростимуляции при синдроме обструктивного апноэ сна (СОАС). Первая успешная имплантация была проведена в Саудовско-немецкой больнице в Дубае в качестве альтернативы терапии CPAP для пациентов, не переносящих CPAP-терапию.

- В феврале 2025 года Саудовско-немецкая больница в Дубае стала первым медицинским учреждением на Ближнем Востоке и в Африке, где была проведена операция по имплантации системы стимуляции подъязычного нерва Genio® для лечения апноэ во сне. Это стало важной клинической вехой в предоставлении малоинвазивного, передового лечения обструктивного апноэ во сне, выходящего за рамки традиционной терапии с помощью аппарата CPAP, в регионе.

- В марте 2024 года компания Philips Respironics запустила в ОАЭ региональную программу обучения и поддержки, направленную на расширение клинического внедрения своих передовых систем CPAP (включая DreamStation 2 Auto CPAP). Программа предоставляет медицинским работникам новейшие инструменты и знания для улучшения методов лечения апноэ во сне и результатов терапии на Ближнем Востоке.

- В феврале 2024 года компания BMC Medical вышла на рынок Ближнего Востока, заключив новые дистрибьюторские соглашения с Египтом и Саудовской Аравией. Компания представила доступные и портативные решения CPAP, адаптированные к местным потребностям, со встроенными функциями, такими как увлажнители и мобильные приложения для мониторинга, что способствовало более широкому внедрению терапии апноэ во сне на дому.

- В марте 2021 года компания Philips в партнерстве с Middle East Healthcare Company (MEAHCO) запустила в Саудовской Аравии передовые услуги по лечению нарушений сна через Saudi German Health Group. Цель этих услуг – предоставление комплексных решений по диагностике и терапии таких заболеваний, как обструктивное апноэ сна (ОАС), что позволит расширить доступ к современным методам лечения ОАС в регионе.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.