Middle East And Africa Plant Based Protein Market

Размер рынка в млрд долларов США

CAGR :

%

USD

799.77 Million

USD

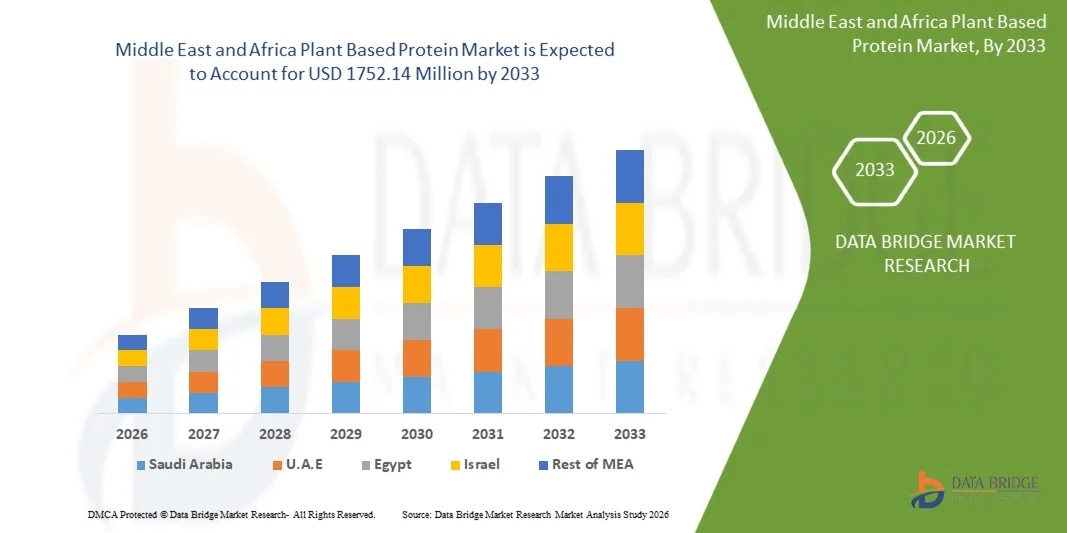

1,752.14 Million

2025

2033

USD

799.77 Million

USD

1,752.14 Million

2025

2033

| 2026 –2033 | |

| USD 799.77 Million | |

| USD 1,752.14 Million | |

| % | |

|

Сегментация рынка растительных белков на Ближнем Востоке и в Африке по источникам (соевый белок, пшеничный белок, гороховый белок, рапсовый белок, картофельный белок, рисовый белок, кукурузный белок, овсяный белок, белок из семян льна, конопляный белок, белок киноа, белок чиа и другие), концентрации белка (концентрат, изолят и гидролизат), степени гидролиза (цельный, слабогидролизованный и сильногидролизованный), природе (органический и традиционный), форме (сухой и жидкий), функциям (растворимость, гелеобразование, эмульгирование, связывание воды, пенообразование и другие) и применению (продукты питания и напитки, корма для животных) — тенденции отрасли и прогноз до 2033 года.

Каковы размер и темпы роста рынка растительных белков на Ближнем Востоке и в Африке?

- Объем рынка растительных белков на Ближнем Востоке и в Африке в 2025 году оценивался в 799,77 млн долларов США и, как ожидается, достигнет 1752,14 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,3% в течение прогнозируемого периода.

- Факторами, способствующими росту рынка растительных белков на Ближнем Востоке и в Африке, являются увеличение числа потребителей, заботящихся о своем здоровье, рост численности людей с непереносимостью лактозы, повышение осведомленности о преимуществах растительных белков, инвестиции и сотрудничество в этом бизнесе, а также растущее использование растительных белков в различных областях применения.

Основные выводы относительно рынка растительных белков на Ближнем Востоке и в Африке?

- В связи с обеспокоенностью изменением климата и воздействием традиционного животноводства на окружающую среду потребители ищут экологически устойчивые альтернативы.

- Белки растительного происхождения, получаемые из культур с меньшим воздействием на окружающую среду, рассматриваются как более экологичный вариант, привлекающий потребителей, стремящихся согласовать свой рацион питания с целями охраны окружающей среды. Этот спрос, обусловленный стремлением к устойчивому развитию, стимулирует инновации и инвестиции в индустрию растительных белков.

- Саудовская Аравия доминировала на рынке растительных белков на Ближнем Востоке и в Африке, занимая, по оценкам, 46,2% выручки в 2025 году. Это обусловлено ростом популярности веганской, вегетарианской и флекситарианской диеты среди потребителей, повышением осведомленности о здоровье и благополучии, а также растущим спросом на экологически чистые и этичные альтернативы продуктам питания.

- По прогнозам, в течение прогнозируемого периода ОАЭ продемонстрируют самый быстрый среднегодовой темп роста в 9,21%, обусловленный высоким спросом на высококачественные продукты растительного происхождения, ростом численности экспатриантов и растущим вниманием к здоровому и устойчивому питанию.

- Сегмент соевого белка доминировал на рынке, занимая наибольшую долю выручки в 39,4% в 2024 году, что объясняется высокой концентрацией белка, экономичностью и универсальным применением в напитках, хлебобулочных изделиях, заменителях мяса и молочных продуктах.

Обзор отчета и сегментация рынка растительных белков на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые тенденции рынка растительных белков на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке растительных белков на Ближнем Востоке и в Африке?

« Инновации в текстуре и вкусе благодаря передовым технологиям обработки »

- Значительной и быстро набирающей обороты тенденцией на мировом рынке растительных белков является использование передовых технологий пищевой промышленности, таких как экструзия, ферментация и ферментативная обработка, для улучшения текстуры, вкуса и питательной ценности. Эти инновации направлены на максимально точное воспроизведение сенсорных ощущений, характерных для белков животного происхождения.

- Например, компании Nestlé SA и Impossible Foods Inc. активно инвестируют в экструзию с высоким содержанием влаги и точную ферментацию для улучшения вкусовых качеств и сочности растительных заменителей мяса. Такие технологии помогают устранить бобовое послевкусие и улучшить усвояемость белка.

- Использование искусственного интеллекта (ИИ) и анализа данных также совершает революцию в разработке продуктов, прогнозируя взаимодействие ингредиентов и оптимизируя рецептуры для повышения удовлетворенности потребителей. Компании Givaudan и Tate & Lyle используют сенсорное картирование на основе ИИ для ускорения циклов инноваций.

- Кроме того, белки, полученные методом ферментации из грибов, водорослей и бактерий, становятся перспективными и высокофункциональными альтернативами. Эти белки могут улучшать аминокислотный состав и повышать однородность текстуры в таких продуктах, как заменители молочных продуктов и протеиновые напитки.

- Тенденция к использованию технологически усовершенствованных растительных белков меняет ожидания потребителей, сокращая разрыв в восприятии вкуса между продуктами растительного и животного происхождения и способствуя повышению их популярности на основных рынках.

Каковы основные факторы, определяющие рынок растительных белков на Ближнем Востоке и в Африке?

- Растущая тенденция к переходу потребителей на экологически чистые и полезные для здоровья диеты, а также обеспокоенность благополучием животных и воздействием на окружающую среду, являются ключевыми факторами роста рынка растительных белков.

- Например, в марте 2024 года компания Danone SA объявила о расширении своей линейки растительных продуктов в Европе, сосредоточившись на напитках на основе соевого, овсяного и горохового белка, чтобы удовлетворить растущий потребительский спрос на экологически чистое питание.

- Растущая распространенность непереносимости лактозы и проблем со здоровьем, связанных с употреблением мяса, подталкивает потребителей к переходу на растительные альтернативы, которые не содержат холестерина и богаты клетчаткой и антиоксидантами.

- Правительственные инициативы, направленные на популяризацию растительной диеты и инвестиции в устойчивое сельское хозяйство, дополнительно способствуют росту рынка. Такие программы, как План ЕС по белку, направлены на снижение зависимости от импорта белков для кормов для животных и поощрение местного производства растительного белка.

- Кроме того, расширение доступности готовых к употреблению продуктов растительного происхождения, инновации в упаковке и сроках хранения, а также партнерские отношения между стартапами в сфере пищевых технологий и традиционными производителями мяса способствуют увеличению проникновения на рынок розничной торговли и общественного питания.

Какой фактор препятствует росту рынка растительных белков на Ближнем Востоке и в Африке?

- Одной из главных проблем, препятствующих росту рынка, является высокая себестоимость производства, связанная с передовыми технологиями обработки и использованием высококачественных ингредиентов, что приводит к повышению цен на продукцию по сравнению с традиционными белками животного происхождения.

- Например, компании Beyond Meat, Inc. и Impossible Foods Inc. подвергались критике за относительно высокие розничные цены, которые ограничивают доступность их продукции на рынках, чувствительных к ценам, несмотря на высокий спрос.

- Кроме того, такие органолептические недостатки, как непостоянная текстура, посторонние привкусы или недостаточная сочность в некоторых вариантах, продолжают влиять на повторные покупки, особенно среди потребителей-флекситарианцев, стремящихся получить аутентичный мясной опыт.

- Ограничения в цепочке поставок и колебания цен на сырье, такое как изоляты горохового и соевого белка, также создают препятствия для стабильного производства и ценообразования.

- Решение этих проблем за счет оптимизации затрат, диверсификации ингредиентов и технологических инноваций будет иметь решающее значение для обеспечения масштабируемости и доступности. Ожидается, что постоянные инвестиции в ферментацию, разработку рецептур с использованием искусственного интеллекта и устойчивые источники поставок станут движущей силой следующей волны роста на мировом рынке растительных белков.

Как сегментируется рынок растительных белков на Ближнем Востоке и в Африке?

Рынок сегментирован по источнику происхождения, концентрации белка, степени гидролиза, форме, природе, функциям и конечному потребителю.

- Источник

В зависимости от источника, рынок растительных белков сегментируется на соевый белок, пшеничный белок, гороховый белок, рапсовый белок, картофельный белок, рисовый белок, кукурузный белок, овсяный белок, льняной белок, конопляный белок, белок киноа, белок чиа и другие. Сегмент соевого белка доминировал на рынке, занимая наибольшую долю выручки в 39,4% в 2024 году, что объясняется высокой концентрацией белка, экономичностью и универсальным применением в напитках, хлебобулочных изделиях, заменителях мяса и молочных продуктах. Полный аминокислотный профиль и хорошо отработанные технологии переработки делают его предпочтительным выбором для производителей.

Ожидается, что сегмент горохового белка продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему способствует растущая потребительская предпочтение источников белка, не содержащих аллергенов и ГМО. Превосходные эмульгирующие и текстурирующие свойства горохового белка в сочетании с преимуществами с точки зрения устойчивого развития расширяют его использование в заменителях мяса и пищевых продуктах по всему миру.

- По концентрации белка

По концентрации белка рынок сегментируется на концентрат, изолят и гидролизат. Сегмент белковых изолятов доминировал на рынке, занимая наибольшую долю выручки в 45,7% в 2024 году, благодаря высокой степени чистоты (до 90% белка), нейтральному вкусу и превосходной усвояемости. Изоляты широко используются в спортивном питании, напитках и высокобелковых функциональных продуктах. Минимальное содержание жиров и углеводов делает их идеальными для потребителей, заботящихся о своем здоровье.

Ожидается, что сегмент гидролизатов продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему будет способствовать расширение их применения в детском питании, лечебном питании и добавках для восстановления после спортивных нагрузок. Гидролизаты обеспечивают быстрое всасывание, улучшенную растворимость и повышенную биодоступность, что делает их подходящими для специализированных диетических потребностей и составов для приема после тренировок.

- По степени гидролиза

В зависимости от степени гидролиза рынок сегментируется на негидролизованный, слабогидролизованный и сильногидролизованный белки. Сегмент негидролизованных белков занимал наибольшую долю рынка в 41,2% в 2024 году, поскольку он сохраняет естественную структуру и питательные свойства белка, что делает его пригодным для общего применения в пищевой промышленности, например, в хлебобулочных изделиях, заменителях молочных продуктов и закусках. Негидролизованные белки предпочтительны из-за их нейтрального вкуса и функциональной универсальности.

Ожидается, что сегмент слабогидролизованных продуктов продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему способствует растущий спрос на легкоусвояемые и гипоаллергенные составы. Слабый гидролиз повышает растворимость, не оказывая существенного влияния на вкус или структуру, что делает его идеальным для питательных напитков и детских смесей.

- По природе

В зависимости от происхождения рынок сегментируется на органический и традиционный. Традиционный сегмент доминировал на рынке растительных белков, занимая наибольшую долю выручки в 68,5% в 2024 году, благодаря своей доступности, более широкому распространению и налаженным цепочкам поставок. Традиционные растительные белки продолжают доминировать в массовом сегменте пищевой промышленности, включая хлебобулочные изделия, закуски и напитки.

Однако, по прогнозам, сегмент органических продуктов продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, поскольку потребители все чаще требуют источников белка с «чистой этикеткой» и без химических добавок. Рост числа органических сертификатов и внедрение устойчивых методов ведения сельского хозяйства сделали органические растительные белки более доступными, привлекательными для потребителей, заботящихся о своем здоровье и окружающей среде, во всем мире.

- По форме

По форме рынок сегментируется на сухие и жидкие продукты. Сегмент сухих продуктов доминировал на рынке с долей выручки в 72,8% в 2024 году благодаря более длительному сроку хранения, стабильности, а также удобству транспортировки и хранения. Сухие порошки широко используются в протеиновых коктейлях, смесях для выпечки и питательных батончиках благодаря своей совместимости и способности к восстановлению.

Ожидается, что сегмент жидких напитков продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему способствует растущее использование готовых к употреблению напитков и растительных альтернатив молочным продуктам. Удобство приготовления напитков без регидратации и растущая популярность продуктов питания для употребления на ходу являются основными факторами, поддерживающими расширение сегмента.

- По функциям

По функциональным свойствам рынок сегментируется на растворимость, гелеобразование, эмульгирование, связывание воды, пенообразование и другие. Сегмент эмульгирования доминировал на рынке растительных белков с долей выручки в 34,6% в 2024 году, поскольку растительные белки широко используются в качестве натуральных эмульгаторов в заменителях мяса, заправках и начинках для выпечки. Их способность стабилизировать жиро-водные смеси улучшает текстуру и консистенцию продукта.

Ожидается, что сегмент растворимости будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему способствует растущий спрос на напитки и функциональные напитки, обогащенные белком. Улучшенная растворимость повышает вкусовые ощущения, улучшает смешиваемость и всасывание, что делает ее критически важным параметром эффективности в современных рецептурах с белком.

- Конечным пользователем

В зависимости от конечного потребителя рынок сегментируется на продукты питания, хлебобулочные изделия, готовые к употреблению продукты, закуски и злаки, молочные продукты, кондитерские изделия и десерты, полуфабрикаты, напитки, корма для животных и другие. Сегмент продуктов питания доминировал на рынке с долей 29,8% в 2024 году, чему способствовало растущее потребление протеиновых добавок, коктейлей и батончиков среди любителей фитнеса и потребителей, заботящихся о своем здоровье. Растительные белки приобретают все большую популярность благодаря своей усвояемости и меньшему воздействию на окружающую среду по сравнению с альтернативами животного происхождения.

Прогнозируется, что сегмент напитков продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему способствуют инновации в области растительного молока, протеиновой воды и смузи. Растущий спрос на веганские и безлактозные напитки как на развитых, так и на развивающихся рынках стимулирует диверсификацию и расширение ассортимента продукции в этом сегменте.

Какой регион занимает наибольшую долю рынка растительных белков на Ближнем Востоке и в Африке?

- Саудовская Аравия доминировала на рынке растительных белков на Ближнем Востоке и в Африке, занимая, по оценкам, 46,2% выручки в 2025 году. Это обусловлено ростом популярности веганской, вегетарианской и флекситарианской диеты, повышением осведомленности о здоровье и благополучии, а также растущим спросом на экологически чистые и этичные альтернативы продуктам питания. Активное развитие современной розничной торговли, инновации в сфере общественного питания и растущая доступность растительного мяса, молочных продуктов и белковых добавок продолжают поддерживать региональный рост.

- Наличие передовых технологий пищевой промышленности, растущие инвестиции в НИОКР и раннее внедрение ключевых источников белка, таких как соевый, гороховый и пшеничный белок, ускорили инновации в пищевой промышленности по всей Саудовской Аравии. Ведущие производители продуктов питания и стартапы активно сосредотачиваются на рецептурах с «чистой этикеткой», улучшении вкуса и обогащении пищевых продуктов питательными веществами для укрепления позиций на рынке.

- Растущее внимание к питанию с высоким содержанием белка, продовольственной безопасности и инициативам в области устойчивого развития, в сочетании с увеличением инвестиций в производство продуктов питания на растительной основе, расширение розничной торговли и внедрение таких продуктов в гостиничном секторе, продолжает стимулировать рост рынка на Ближнем Востоке и в Африке.

Анализ рынка растительных белков в ОАЭ, на Ближнем Востоке и в Африке

По прогнозам, в течение прогнозируемого периода ОАЭ продемонстрируют самый быстрый среднегодовой темп роста в 9,21%, обусловленный высоким спросом на высококачественные растительные продукты питания, ростом численности экспатриантов и растущим вниманием к здоровому и устойчивому питанию. Поддержка со стороны правительства в вопросах продовольственной безопасности, быстрое расширение сети предприятий общественного питания и инновации в области альтернативных белков также способствуют расширению рынка.

Анализ рынка растительных белков в Южной Африке, на Ближнем Востоке и в Африке.

В Южной Африке наблюдается устойчивый рост рынка растительных белков на Ближнем Востоке и в Африке, чему способствуют растущая урбанизация, повышение осведомленности о здоровом питании и растущая популярность растительной диеты среди потребителей. Ожидается, что расширение современной розничной инфраструктуры, улучшение доступности альтернатив мясу и молочным продуктам, а также постепенные изменения в рационе питания будут способствовать долгосрочному развитию рынка по всей стране.

Какие компании занимают лидирующие позиции на рынке растительных белков на Ближнем Востоке и в Африке?

В индустрии растительных белков лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- DSM (Нидерланды)

- SOTEXPRO (Франция)

- Batory Foods (США)

- Glanbia plc (Ирландия)

- AGT Food and Ingredients (Канада)

- Axiom Foods, Inc. (США)

- Яньтай Шуанта Фуд Ко. Лтд. (Китай)

- ADM (США)

- Wilmar International Ltd. (Сингапур)

- COSCURA (Австрия)

- Общество с ограниченной ответственностью «Эмсланд-Штерке» (Германия)

- Cargill, Incorporated (США)

- DuPont (США)

- Ингредион Инкорпоред (США)

- Roquette Frères (Франция)

- ETChem (Тайвань)

- Компания Green Labs LLC (США)

- Шаньдунская группа Цзяньюань (Китай)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.