Middle East and Africa Pharmacy Automation Market, By Product (Systems, Software, and Services), Pharmacy Type (Independent, Chain, and Federal), Pharmacy Size (Large Size Pharmacy, Medium Size Pharmacy, and Small Size Pharmacy), Application (Drug Dispensing and Packaging, Drug Storage, and Inventory Management), End User (Inpatient Pharmacies, Outpatient Pharmacies, Retail Pharmacies, Online Pharmacies, Central Fill/Mail Order Pharmacies, Pharmacy Benefit Management Organizations, and Others), Distribution Channel (Direct Tender and Third Party Distributor) - Industry Trends and Forecast to 2030.

Middle East and Africa Pharmacy Automation Market Analysis and Insights

The rising incidence of accidents and deaths due to medical drug errors puts tremendous pressure on the general healthcare sector. Both healthcare professionals and pharmacists are searching for more effective and accurate solutions to avoid such frequent medical malfunctions. In addition, with the increasing number of patients, visitors, and their respective safety needs, the drug delivery system becomes more complicated each passing day. In order to tackle this serious issue, advanced technologies such as pharmacy automation systems are now emerging as the most powerful tools. The goal of these instruments is to reduce medical prescription errors and maximize patient safety. Therefore, implementing such pharmacy automation systems helps healthcare service providers and pharmacists minimize their losses and improve quality and productivity.

In addition, the implementation of technological innovations and the advancement of automated systems with improved pharmacy automation systems lead to higher success rates and new applications of devices with higher demand for innovative products for prescription medicines for compounding, dispensing, storing, and labeling are driving the market growth over the forecast period. However, it is anticipated that factors such as reluctance in implementing pharmacy automation systems due to their high cost would restrict their adoption, which is expected to restrain the market growth.

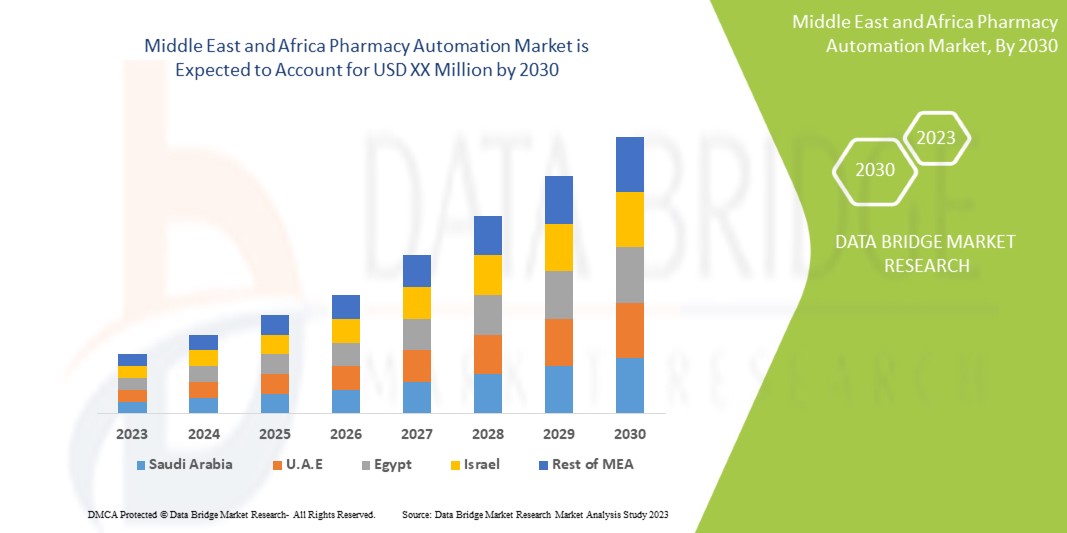

The Middle East and Africa pharmacy automation market is supportive and aims to reduce medication dispensing errors and improve patient safety. Data Bridge Market Research analyzes that the Middle East and Africa pharmacy automation market will grow at a CAGR of 7.7% during the forecast period of 2023 to 2030.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Year |

2021 (Customizable to 2015 - 2020) |

|

Quantitative Units |

Revenue in Million and Pricing in USD |

|

Segments Covered |

Product (Systems, Software, and Services), Pharmacy Type (Independent, Chain, and Federal), Pharmacy Size (Large Size Pharmacy, Medium Size Pharmacy, and Small Size Pharmacy), Application (Drug Dispensing and Packaging, Drug Storage, and Inventory Management), End User (Inpatient Pharmacies, Outpatient Pharmacies, Retail Pharmacies, Online Pharmacies, Central Fill/Mail Order Pharmacies, Pharmacy Benefit Management Organizations, and Others), Distribution Channel (Direct Tender and Third Party Distributor) |

|

Countries Covered |

Saudi Arabia, South Africa, U.A.E., Israel, Egypt, and rest of Middle East and Africa |

|

Market Players Covered |

ARxIUM, OMNICELL INC., Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation, UNIVERSAL LOGISTICS HOLDINGS, INC, Takazono Corporation, TOSHO Inc., Willach Group, BIQHS, Synergy Medical, Yuyama, APD Algoritmos Procesos y Diseños S.A, JVM Europe BV, Genesis Automation LTD, myPak Solutions Pty Ltd., Demodeks Pharmacy Shelving, Deenova S.r.l., KUKA AG, and KLS Pharma Robotics GmbH among others |

Market Definition

Pharmacy automation plays a significant role in modern healthcare as it allows medicine to be conveniently delivered and distributed in the hospital pharmacy or retail pharmacy. Automation of the pharmacy helps to reduce the error in the medication. It prevents errors such as missing medication information, missing patient information, dispensing formulations, prescription errors, tracking therapy, and others that can occur during the manual process. One of the most common types of errors is incorrect labeling information and instructions. To improve healthcare facilities and services and to ensure patient safety, it is vital to reduce prescription error, which is why the pharmacy automation system is used in quite important ways to eliminate storage, inventory, usage, and retrieval error. The use of pharmacy automation is highly acceptable and beneficial in increasing the efficiency and accuracy of pharmacies. Furthermore, the need for preventing medication errors and the rising geriatric population across the globe are likely to boost the market growth in the forecast period.

Middle East and Africa Pharmacy Automation Market Dynamics

This section deals with understanding the market drivers, advantages, opportunities, restraints, and challenges. All of this is discussed in detail below:

DRIVERS

- Growing Need to Minimize Medication Errors

Medical errors are the leading cause of death in countries, further leading to increased hospitalization worldwide. Medication errors are of various types that include errors in the chain of pharmacological and pharmaceutical patient care: prescription errors, dispensing errors, administration errors, transcription errors, prescribing faults, and ‘across settings’ errors.

A medication mistake can occur due to a number of variables, such as inadequate order coordination between the doctor and pharmacist, improper storage practices in pharmacies, and misunderstandings arising from the use of identical labels.

Dispensing errors include any anomalies or deviations from the prescribing order, such as dispensing the wrong dose, drug, dosage type, incorrect amount, or insufficient, incorrect, or inadequate labeling. The misleading or insufficient instruction for use, improper planning, packaging, or storage of medication before dispensing is also considered a medication error.

In a pharmacy that fills 250 prescriptions per day, errors occur at a rate of 4 per day, amounting to an estimated 51.5 million errors out of 3 billion prescriptions filled annually across the nation.

- Rising Demand for Pharmaceuticals

The escalating demand for pharmaceuticals is observed across the globe due to the surging incidence of chronic diseases such as cancers, diabetes, obesity, and asthma among others. The people suffering from these diseases are dependent on one or the other medication prescribed to them by their physicians.

Also, the aging population is increasing Middle East and Africa due to the availability of better healthcare facilities. Increased research and development leading to the launch of effective and novel medications oriented to specific diseases further aids in the surging demand for pharmaceuticals.

Moreover, the emergence of COVID-19 also has increased the demand for various medications worldwide which include vitamin-C tablets and hydroxychloroquine, among others leading to a significant rise in the demand for pharmaceuticals.

OPPORTUNITY

- Need for Increasing the Efficiency of Work within the Pharmacies

Every pharmacy is trying to do the same things which include correctly and efficiently filling prescriptions, providing high-quality patient care, and maintaining a sustainable business model in which workers have good job satisfaction and consumers are satisfied.

In order to improve the effectiveness of their pharmacy activities in support of overall hospital strategies and priorities to provide high-quality patient-centered care, many hospital and pharmacy leaders have started adopting pharmacy automation systems.

The adoption of enhanced workflow and pharmacy automation software and system has potentially increased the efficiency of the pharmacies. Thereby, the need for increasing the efficiency of work within the pharmacies acts as an opportunity for market growth.

RESTRAINT

- High Capital Investment

Pharmacy automation systems are more costly as compared to manual systems. The price of an average pharmacy automation system starts at USD 59,198.45 but for more exotic versions, it can be as high as USD 591,984.50.

Since the capital investment needed for the pharmacy automation system implementation is significantly high, it makes it difficult to adopt such systems in hospitals and pharmacies in developing nations along with small pharmacies across the globe. Thus, the high capital investment leads to the decreased adoption rate of pharmacy automation systems. Hence, it acts as a restraint for market growth.

CHALLENGE

- Stringent Regulatory Procedures

Hospitals and pharmacies are required to play a crucial role in the drug supply chain of the nation: the distribution of medicines to the public. Among the several regulations — state and federal — that regulate medicine dispensing practices, there are 3 important laws relating to the protection and security of both the general public and practitioners in the industry.

These laws apply to Drug supply chain protection, controlled substance regulation and safety, and pharmaceutical hazardous waste management — and are implemented by the FDA, DEA, and EPA.

Manufacturers of automated pharmaceutical systems, therefore, have to comply with various regulations; maintaining such compliance is a tedious job and can delay product launches. Thus, the stringency of regulatory procedures acts as a challenge to market growth.

Recent Developments

- In January 2023, AmerisourceBergen Corporation announced the completion of its acquisition of PharmaLex Holding GmbH. The acquisition of PharmaLex enhances AmerisourceBergen Corporation’s growth strategy by advancing its leadership in specialty services and Middle East and Africa platform of pharma manufacturer services capabilities.

- In February 2022, Baxter announced that it has received authorization from the Common Vulnerability and Exposures (CVE) program to be a CVE Numbering Authority.

Middle East and Africa Pharmacy Automation Market

The Middle East and Africa pharmacy automation market is segmented into six notable segments based on product, pharmacy type, pharmacy size, application, end user, and distribution channel.

PRODUCT

- SYSTEMS

- SOFTWARE

- SERVICES

On the basis of product, the market is segmented into systems, software, and services.

PHARMACY TYPE

- INDEPENDENT

- CHAIN

- FEDERAL

On the basis of pharmacy type, the market is segmented into independent, chain, and federal.

PHARMACY SIZE

- LARGE SIZE PHARMACY

- MEDIUM SIZE PHARMACY

- SMALL SIZE PHARMACY

On the basis of pharmacy size, the market is segmented into large size pharmacy, medium size pharmacy, and small size pharmacy.

APPLICATION

- DRUG DISPENSING AND PACKAGING

- DRUG STORAGE

- INVENTORY MANAGEMENT

On the basis of application, the market is segmented into drug dispensing and packaging, drug storage, and inventory management.

END USER

- INPATIENT PHARMACIES

- OUTPATIENT PHARMACIES

- RETAIL PHARMACIES

- ONLINE PHARMACIES

- CENTRAL FILL/MAIL ORDER PHARMACIES

- PHARMACY BENEFIT MANAGEMENT ORGANIZATIONS

- OTHERS

On the basis of end user, the market is segmented into inpatient pharmacies, outpatient pharmacies, retail pharmacies, online pharmacies, central fill/mail order pharmacies, pharmacy benefit management organizations, and others.

DISTRIBUTION CHANNEL

- DIRECT TENDER

- THIRD PARTY DISTRIBUTOR

On the basis of distribution channel, the market is segmented into direct tender and third party distributor.

Middle East and Africa Pharmacy Automation Market Regional Analysis/Insights

The Middle East and Africa pharmacy automation market is segmented into six notable segments based on product, pharmacy type, pharmacy size, application, end user, and distribution channel.

The countries covered in this market report are Saudi Arabia, South Africa, U.A.E., Israel, Egypt, and the rest of Middle East and Africa.

In 2023, Saudi Arabia is expected to dominate the market due to rising awareness about the advantages of pharmacy automation systems over manual methods.

The country section of the report also provides individual market-impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points such as new sales, replacement sales, country demographics, regulatory acts, and import-export tariffs are some of the major pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Middle East and Africa brands and the challenges faced due to large or scarce competition from local and domestic brands, and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Middle East and Africa Pharmacy Automation Market Share Analysis

The Middle East and Africa pharmacy automation market competitive landscape provides details of the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in R&D, new market initiatives, Middle East and Africa presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on the market.

Some of the major market players operating in the Middle East and Africa pharmacy automation market are Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation, UNIVERSAL LOGISTICS HOLDINGS, INC

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 PRODUCT LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: REGULATIONS

4.1 EXISTING STATE LAWS AND REGULATIONS FOR THE USE OF AUTOMATED DISPENSING SYSTEMS (ADS) IN THE U.S.

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING NEED TO MINIMIZE MEDICATION ERRORS

5.1.2 RISING DEMAND FOR PHARMACEUTICALS

5.1.3 RISING LABOR COST

5.1.4 ADVANTAGES OF PHARMACY AUTOMATION SYSTEMS OVER MANUAL METHODS

5.1.5 TECHNOLOGICAL ADVANCEMENTS AND PRECISE ROBOTIC TOOLS

5.2 RESTRAINTS

5.2.1 RELUCTANCE AMONG THE HEALTHCARE ORGANIZATIONS TO ADOPT PHARMACY AUTOMATION SYSTEMS

5.2.2 HIGH CAPITAL INVESTMENT

5.2.3 INTEROPERABILITY PROBLEMS IN PHARMACY AUTOMATION

5.3 OPPORTUNITIES

5.3.1 NEED FOR INCREASING THE EFFICIENCY OF WORK WITHIN THE PHARMACIES

5.3.2 RISING HEALTHCARE EXPENDITURE IN EMERGING NATIONS

5.3.3 STRATEGIC INITIATIVES OF KEY MARKET PLAYERS

5.4 CHALLENGES

5.4.1 STRINGENCY OF REGULATORY PROCEDURES

5.4.2 SKILLED WORK-FORCE CHALLENGES

5.4.3 LIMITATIONS OF PHARMACY AUTOMATION SYSTEMS

6 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, BY PRODUCT

6.1 OVERVIEW

6.2 SYSTEMS

6.3 SOFTWARE

6.4 SERVICES

7 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, BY PHARMACY TYPE

7.1 OVERVIEW

7.2 INDEPENDENT

7.3 CHAIN

7.4 FEDERAL

8 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, BY PHARMACY SIZE

8.1 OVERVIEW

8.2 LARGE SIZE PHARMACY

8.3 MEDIUM SIZE PHARMACY

8.4 SMALL SIZE PHARMACY

9 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 DRUG DISPENSING AND PACKAGING

9.3 DRUG STORAGE

9.4 INVENTORY MANAGEMENT

10 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, BY END USER

10.1 OVERVIEW

10.2 INPATIENT PHARMACIES

10.3 OUTPATIENT PHARMACIES

10.4 RETAIL PHARMACIES

10.5 ONLINE PHARMACIES

10.6 CENTRAL FILL/MAIL ORDER PHARMACIES

10.7 PHARMACY BENEFIT MANAGEMENT ORGANIZATIONS

10.8 OTHERS

11 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT TENDER

11.3 THIRD PARTY DISTRIBUTOR

12 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, BY REGION

12.1 MIDDLE EAST & AFRICA

12.1.1 SAUDI ARABIA

12.1.2 SOUTH AFRICA

12.1.3 U.A.E.

12.1.4 ISRAEL

12.1.5 EGYPT

12.1.6 REST OF MIDDLE EAST & AFRICA

13 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

14 SWOT ANALYSIS

15 COMPANY PROFILE

15.1 OMNICELL, INC.

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 MCKESSON CORPORATION

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 AMERISOURCEBERGEN CORPORATION

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENTS

15.4 BAXTER

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 TOSHO CO., INC.

15.5.1 COMPANY SNAPSHOT

15.5.2 COMPANY SHARE ANALYSIS

15.5.3 PRODUCT PORTFOLIO

15.5.4 RECENT DEVELOPMENTS

15.6 APD ALGORITMOS PROCESOS Y DISEÑOS S.A.

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENTS

15.7 ASTERES INC.

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENTS

15.8 ARXIUM

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 BD

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 COMPANY SHARE ANALYSIS

15.9.4 PRODUCT PORTFOLIO

15.9.5 RECENT DEVELOPMENTS

15.1 BIQHS

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENTS

15.11 CAPSA HEALTHCARE

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENTS

15.12 CERNER CORPORATION

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 PRODUCT PORTFOLIO

15.12.4 RECENT DEVELOPMENTS

15.13 DEENOVA S.R.L.

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENTS

15.14 DEMODEKS PHARMACY SHELVING

15.14.1 COMPANY SNAPSHOT

15.14.2 PRODUCT PORTFOLIO

15.14.3 RECENT DEVELOPMENTS

15.15 FULLSCRIPT

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 GENESIS AUTOMATION LTD

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

15.17 IA

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENTS

15.18 INTERLINK AI, INC

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENTS

15.19 JVM EUROPE BV

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENTS

15.2 KLS PHARMA ROBOTICS GMBH

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENTS

15.21 KUKA AG

15.21.1 COMPANY SNAPSHOT

15.21.2 REVENUE ANALYSIS

15.21.3 COMPANY SHARE ANALYSIS

15.21.4 PRODUCT PORTFOLIO

15.21.5 RECENT DEVELOPMENTS

15.22 MEDAVAIL TECHNOLOGIES, INC.

15.22.1 COMPANY SNAPSHOT

15.22.2 PRODUCT PORTFOLIO

15.22.3 RECENT DEVELOPMENTS

15.23 MYPAK SOLUTIONS PTY LTD.

15.23.1 COMPANY SNAPSHOT

15.23.2 PRODUCT PORTFOLIO

15.23.3 RECENT DEVELOPMENTS

15.24 RXSAFE, LLC.

15.24.1 COMPANY SNAPSHOT

15.24.2 PRODUCT PORTFOLIO

15.24.3 RECENT DEVELOPMENTS

15.25 SCRIPTPRO LLC

15.25.1 COMPANY SNAPSHOT

15.25.2 COMPANY SHARE ANALYSIS

15.25.3 PRODUCT PORTFOLIO

15.25.4 RECENT DEVELOPMENTS

15.26 SYNERGY MEDICAL

15.26.1 COMPANY SNAPSHOT

15.26.2 PRODUCT PORTFOLIO

15.26.3 RECENT DEVELOPMENTS

15.27 TAKAZONO CORPORATION

15.27.1 COMPANY SNAPSHOT

15.27.2 PRODUCT PORTFOLIO

15.27.3 RECENT DEVELOPMENTS

15.28 UNIVERSAL LOGISTICS HOLDINGS, INC.

15.28.1 COMPANY SNAPSHOT

15.28.2 REVENUE ANALYSIS

15.28.3 PRODUCT PORTFOLIO

15.28.4 RECENT DEVELOPMENTS

15.29 WILLACH GROUP

15.29.1 COMPANY SNAPSHOT

15.29.2 PRODUCT PORTFOLIO

15.29.3 RECENT DEVELOPMENTS

15.3 YUYAMA

15.30.1 COMPANY SNAPSHOT

15.30.2 PRODUCT PORTFOLIO

15.30.3 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Список рисунков

FIGURE 1 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: SEGMENTATION

FIGURE 11 GROWING NEED TO MINIMIZE MEDICATION ERRORS IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 12 SYSTEMS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET IN 2023 AND 2030

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET

FIGURE 14 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PRODUCT, 2022

FIGURE 15 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PRODUCT, 2023-2030 (USD

FIGURE 16 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PRODUCT, CAGR (2023-2030)

FIGURE 17 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 18 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY TYPE, 2022

FIGURE 19 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY TYPE, 2023-2030 (USD MILLION)

FIGURE 20 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY TYPE, CAGR (2023-2030)

FIGURE 21 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY TYPE, LIFELINE CURVE

FIGURE 22 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY SIZE, 2022

FIGURE 23 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY SIZE, 2023-2030 (USD MILLION)

FIGURE 24 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY SIZE, CAGR (2023-2030)

FIGURE 25 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PHARMACY SIZE, LIFELINE CURVE

FIGURE 26 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY APPLICATION, 2022

FIGURE 27 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY APPLICATION, 2023-2030 (USD MILLION)

FIGURE 28 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY APPLICATION, CAGR (2023-2030)

FIGURE 29 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 30 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY END USER, 2022

FIGURE 31 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 32 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY END USER, CAGR (2023-2030)

FIGURE 33 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY END USER, LIFELINE CURVE

FIGURE 34 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 35 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 36 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 37 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 38 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: SNAPSHOT (2022)

FIGURE 39 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022)

FIGURE 40 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 41 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 42 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: BY PRODUCT (2023-2030)

FIGURE 43 MIDDLE EAST & AFRICA PHARMACY AUTOMATION MARKET: COMPANY SHARE 2022 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.