Middle East And Africa Medical Device Reprocessing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

147.92 Million

USD

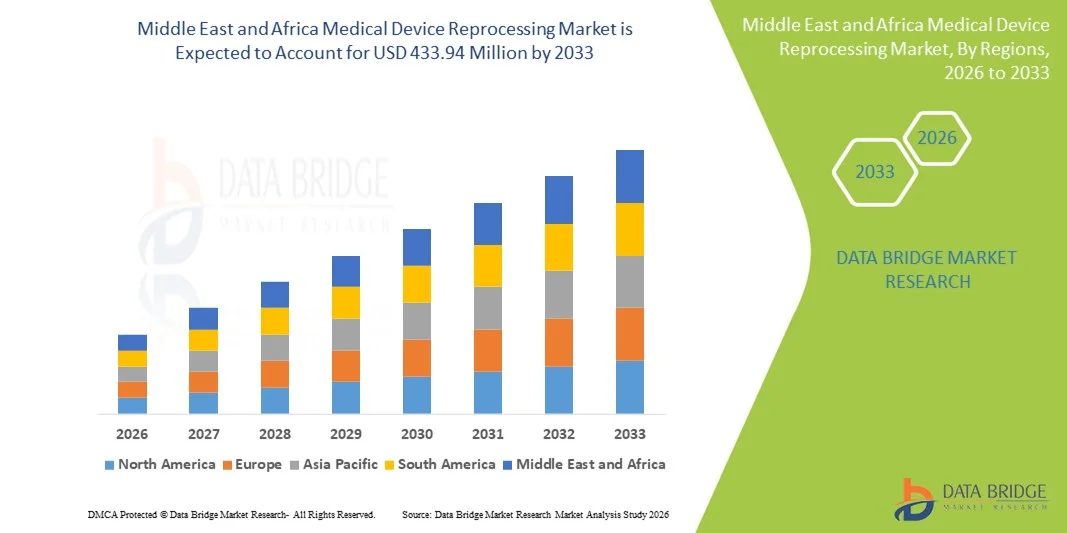

433.94 Million

2025

2033

USD

147.92 Million

USD

433.94 Million

2025

2033

| 2026 –2033 | |

| USD 147.92 Million | |

| USD 433.94 Million | |

| % | |

|

Сегментация рынка переработки медицинских изделий на Ближнем Востоке и в Африке по типу (ферментные и неферментные моющие средства), продуктам и услугам (поддержка и услуги по переработке, а также переработанные медицинские изделия), процессу (предварительное замачивание, ручная очистка, автоматическая очистка и дезинфекция), типу изделий (критические изделия, полукритические изделия и некритические изделия), применению (изделия и аксессуары), конечным пользователям (больницы, клиники, домашний уход, диагностические центры, производители, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка переработки медицинских изделий на Ближнем Востоке и в Африке

- Объем рынка переработки медицинских изделий на Ближнем Востоке и в Африке в 2025 году оценивался в 147,92 млн долларов США и, как ожидается, достигнет 433,94 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением давления на стоимость медицинских услуг, растущей обеспокоенностью по поводу обращения с медицинскими отходами и расширением внедрения методов повторной обработки, которые позволяют больницам и хирургическим центрам повторно использовать отдельные одноразовые устройства с меньшими эксплуатационными расходами и снижением воздействия на окружающую среду.

- Кроме того, растущее бремя хронических заболеваний, увеличение объемов хирургических операций, а также благоприятные нормативные акты и механизмы сокращения отходов в странах Ближнего Востока и Африки повышают спрос на переработку медицинских изделий как на экономически эффективное и устойчивое решение как в государственных, так и в частных медицинских учреждениях.

Анализ рынка переработки медицинских изделий на Ближнем Востоке и в Африке

- Повторная обработка медицинских изделий, включающая очистку, стерилизацию, тестирование и переупаковку одноразовых или ограниченно используемых медицинских изделий, становится все более важной практикой в больницах, хирургических центрах и диагностических учреждениях на Ближнем Востоке и в Африке благодаря своему потенциалу снижения затрат на здравоохранение и минимизации воздействия на окружающую среду.

- Растущее внедрение повторной обработки медицинских изделий обусловлено главным образом увеличением расходов на здравоохранение, ростом объемов хирургических операций и повышением осведомленности о методах устойчивого управления медицинскими отходами , что позволяет медицинским учреждениям безопасно повторно использовать устройства без ущерба для безопасности пациентов.

- В 2025 году Саудовская Аравия доминировала на рынке, занимая наибольшую долю выручки в 38,5%, чему способствовали развитая инфраструктура здравоохранения, государственные инициативы по повышению экономической эффективности и раннее внедрение стандартизированных протоколов обработки как в государственных, так и в частных больницах.

- Ожидается, что в прогнозируемый период Южная Африка станет самой быстрорастущей страной на рынке переработки медицинских изделий благодаря увеличению инвестиций в больничную инфраструктуру, расширению доступа к хирургической помощи и росту инициатив по повышению доступности здравоохранения и сокращению медицинских отходов.

- В 2025 году сегмент медицинских изделий, прошедших повторную обработку, доминировал на рынке, занимая наибольшую долю в 45,2%. Это было обусловлено тем, что больницы и диагностические центры все чаще внедряли проверенные изделия, прошедшие повторную обработку, для снижения затрат при сохранении стандартов безопасности и соответствия требованиям.

Обзор отчета и сегментация рынка переработки медицинских изделий на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые рыночные тенденции в сфере переработки медицинских изделий на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка переработки медицинских изделий на Ближнем Востоке и в Африке

Достижения благодаря автоматизации и стандартизации процессов.

- Значительной и быстро набирающей обороты тенденцией на рынке повторной обработки медицинских изделий на Ближнем Востоке и в Африке является растущее внедрение автоматизированных систем очистки и стерилизации, а также стандартизированных протоколов, что повышает согласованность, эффективность и безопасность операций по повторной обработке.

- Например, автоматизированные моечно-дезинфицирующие и стерилизационные машины, установленные в больницах Саудовской Аравии, позволяют одновременно очищать и дезинфицировать несколько инструментов, сокращая количество ошибок, связанных с ручным трудом, и трудозатраты.

- Интеграция систем цифрового отслеживания и штрихкодирования в процессы повторной обработки позволяет лучше контролировать использование устройств, циклы повторной обработки и графики технического обслуживания, повышая соответствие нормативным требованиям и операционную эффективность.

- Эти усовершенствования облегчают централизованное управление хирургическими и диагностическими устройствами в больницах и клиниках, позволяя персоналу отслеживать состояние каждого устройства в режиме реального времени и сокращать задержки в подготовке к процедуре.

- Тенденция к автоматизации и стандартизации меняет ожидания в работе больниц и клиник, побуждая поставщиков услуг разрабатывать оптимизированные для процессов решения по повторной обработке с учетом отслеживаемости, соответствия требованиям и эффективности в качестве основных характеристик.

- Спрос на автоматизированные и стандартизированные решения для повторной обработки образцов быстро растет как в крупных больницах, так и в диагностических центрах, поскольку медицинские учреждения все чаще уделяют первостепенное внимание безопасности пациентов, соблюдению нормативных требований и операционной эффективности.

- Также наблюдается растущая тенденция к передаче услуг по обработке медицинских изделий на аутсорсинг специализированным сторонним поставщикам в таких странах, как Египет и Кения, что позволяет небольшим медицинским учреждениям получать доступ к высококачественной обработке без значительных капиталовложений.

Динамика рынка переработки медицинских изделий на Ближнем Востоке и в Африке

Водитель

Растущая потребность обусловлена давлением на расходы в здравоохранении и увеличением объёмов хирургических операций.

- Растущее давление на расходы в сфере здравоохранения и увеличение объёма хирургических операций на Ближнем Востоке и в Африке являются важными факторами, стимулирующими внедрение повторной обработки медицинских изделий.

- Например, в апреле 2025 года одна из ведущих больниц Южной Африки внедрила полномасштабную программу повторной обработки хирургических инструментов, чтобы снизить затраты на одноразовые хирургические инструменты, сохраняя при этом соответствие стандартам стерилизации.

- В условиях, когда больницы и клиники стремятся оптимизировать бюджеты и сократить количество медицинских отходов, переработанные медицинские изделия представляют собой экономически эффективную альтернативу новым одноразовым изделиям, не ставя под угрозу безопасность пациентов.

- Кроме того, расширение доступа к хирургической помощи и диагностическим процедурам создает растущий спрос на надежные и эффективные системы обработки медицинских инструментов как в городских, так и в полугородских медицинских учреждениях.

- Операционная эффективность, оптимизация ресурсов и устойчивое сокращение отходов, обеспечиваемые повторной обработкой медицинских изделий, являются ключевыми факторами, способствующими внедрению этой технологии в больницах, диагностических центрах и амбулаторных хирургических центрах по всему региону.

- Благоприятная нормативно-правовая база и растущая осведомленность руководителей медицинских учреждений о преимуществах повторной обработки медицинских изделий способствуют дальнейшему росту рынка на Ближнем Востоке и в Африке.

- Например, больницы в Катаре сообщили, что повторная обработка жизненно важных медицинских изделий позволила сократить ежегодные расходы на одноразовые инструменты до 20%, что подчеркивает ощутимую финансовую выгоду.

- Усиление внимания к экологической устойчивости и сокращению медицинских отходов в таких странах, как ОАЭ и Саудовская Аравия, также побуждает больницы внедрять методы повторной обработки, соответствующие национальным инициативам в области «зеленого» здравоохранения.

Сдержанность/Вызов

Вопросы соблюдения нормативных требований и контроля инфекций

- Опасения, связанные с соблюдением нормативных требований и рисками инфекционного контроля, представляют собой серьезную проблему для более широкого внедрения повторной обработки медицинских изделий в регионе.

- Например, несоответствия в протоколах стерилизации или недостаточная проверка циклов обработки в некоторых клиниках могут привести к риску инфицирования, что заставляет администраторов с осторожностью относиться к внедрению подобных мер.

- Для решения этих проблем необходимо строгое соблюдение международных стандартов, регулярное обучение персонала и инвестиции в проверенное оборудование для обработки образцов, чтобы обеспечить безопасность пациентов и соответствие законодательству.

- Кроме того, первоначальные затраты на установку автоматизированных и высококачественных систем обработки могут быть относительно высокими, что может ограничивать их внедрение в небольших клиниках или больницах с ограниченными ресурсами.

- Несмотря на общепризнанные долгосрочные экономические преимущества, кажущаяся сложность и капиталовложения в системы повторной обработки могут по-прежнему препятствовать их внедрению в медицинских учреждениях с ограниченным бюджетом.

- Преодоление этих трудностей с помощью государственных рекомендаций, программ обучения и доступных, готовых к соблюдению нормативных требований решений будет иметь решающее значение для устойчивого роста рынка на Ближнем Востоке и в Африке.

- Например, исследование, проведенное в Нигерии, показало, что 30% клиник отложили внедрение обработки рук из-за неопределенности в отношении соблюдения местных нормативных требований и мониторинга инфекционного контроля.

- Трудности с поддержанием квалифицированного персонала для обработки образцов, особенно в сельских или малообеспеченных районах, также ограничивают последовательное внедрение высококачественных протоколов обработки образцов в регионе.

Обзор рынка переработки медицинских изделий на Ближнем Востоке и в Африке

Рынок сегментирован по типу, продуктам и услугам, процессам, типам устройств, областям применения и конечным пользователям.

- По типу

По типу рынок сегментируется на ферментативные и неферментативные моющие средства. В 2025 году сегмент ферментативных моющих средств доминировал на рынке, занимая наибольшую долю выручки в 41,6%, благодаря своей эффективности в удалении органических загрязнений, таких как кровь и остатки тканей, с медицинских изделий. Больницы и диагностические центры часто предпочитают ферментативные моющие средства для критически важных устройств из-за их доказанной совместимости с автоматизированными системами очистки и минимального риска повреждения чувствительных инструментов. Этот сегмент также выигрывает от повышения осведомленности о протоколах инфекционного контроля, обеспечивая высокую эффективность очистки и соответствие нормативным требованиям в медицинских учреждениях. Ферментативные моющие средства широко используются в таких странах, как Саудовская Аравия и ОАЭ, где существует развитая инфраструктура для повторной обработки, что делает их предпочтительным выбором в хирургических центрах с большим объемом операций. Кроме того, их интеграция с процессами предварительного замачивания и автоматической очистки повышает эффективность рабочего процесса и сокращает ручной труд. Рынок ферментативных моющих средств продолжает стабильно расти, поскольку медицинские учреждения уделяют особое внимание безопасности пациентов и надежности стерилизации.

Ожидается, что сегмент неферментных моющих средств продемонстрирует самый быстрый темп роста — 15,8% в период с 2026 по 2033 год, чему способствует их растущее использование в небольших больницах, клиниках и учреждениях по уходу на дому. Неферментные моющие средства, как правило, более экономичны и просты в использовании, что делает их подходящими для учреждений с ограниченными ресурсами или небольшим объемом хирургических операций. Их мягкий состав снижает риск коррозии многоразовых инструментов, что привлекательно для регионов, где приоритет отдается долговечности оборудования. Кроме того, информационные кампании и программы обучения в таких странах, как Южная Африка и Кения, способствуют их безопасному использованию в процессах ручной очистки. Гибкость использования неферментных моющих средств для различных типов устройств еще больше способствует их растущей популярности.

- По товарам и услугам

В зависимости от продукта и услуги рынок сегментируется на услуги по переработке и переработке медицинских изделий. Сегмент переработанных медицинских изделий доминировал на рынке в 2025 году с долей 45,2%, что обусловлено высоким спросом со стороны больниц и диагностических центров, ищущих экономически эффективные альтернативы одноразовым изделиям. Переработанные изделия позволяют медицинским учреждениям поддерживать высокие стандарты качества, одновременно снижая затраты на закупку, особенно критически важных и полукритических изделий. Этот сегмент также выигрывает от строгих нормативных требований в таких странах, как Саудовская Аравия и ОАЭ, которые обеспечивают безопасность и соответствие стандартам, что способствует внедрению. Больницы все чаще предпочитают передавать на аутсорсинг проверенные переработанные изделия для повышения операционной эффективности и сокращения отходов. Растущее внимание к устойчивому развитию и сокращению медицинских отходов еще больше ускоряет спрос на этот сегмент. Кроме того, переработанные медицинские изделия соответствуют инициативам по «зеленому» здравоохранению и оптимизации ресурсов, укрепляя их доминирующее положение.

Ожидается, что сегмент поддержки и услуг по обработке медицинских инструментов продемонстрирует самый быстрый рост со среднегодовым темпом роста в 14,9% в период с 2026 по 2033 год, чему способствуют растущие тенденции аутсорсинга в небольших больницах, клиниках и амбулаторных хирургических центрах. В таких странах, как Египет и Кения, наблюдается быстрое внедрение услуг сторонних поставщиков услуг по обработке медицинских инструментов, предлагающих проверенные услуги по очистке, стерилизации и мониторингу. Наличие таких услуг снижает потребность больниц в инвестициях в дорогостоящую инфраструктуру и квалифицированный персонал, обеспечивая при этом соответствие стандартам стерилизации. Расширение партнерских отношений между больницами и специализированными поставщиками услуг еще больше способствует внедрению этих услуг. Удобство, масштабируемость и снижение рисков, предлагаемые услугами по обработке медицинских инструментов, являются основными факторами роста этого сегмента.

- По процессу

В зависимости от процесса рынок сегментируется на предварительное замачивание, ручную очистку, автоматическую очистку и дезинфекцию. Сегмент автоматической очистки доминировал на рынке в 2025 году с долей 39,7%, благодаря своей эффективности в обработке больших объемов устройств при обеспечении стабильного качества стерилизации. Автоматизированные моечно-дезинфицирующие машины сокращают ручной труд, минимизируют человеческие ошибки и обеспечивают отслеживаемость циклов очистки, что имеет решающее значение для соблюдения нормативных требований. Больницы в Саудовской Аравии и ОАЭ широко внедряют автоматическую очистку критически важных и полукритических устройств благодаря ее совместимости с ферментными моющими средствами и цифровыми системами отслеживания. Сегмент также выигрывает от растущих инвестиций в больничную инфраструктуру, где внедряются передовые процессы повторной обработки для удовлетворения больших объемов хирургических операций. Кроме того, автоматизация снижает риски инфекций и ускоряет время подготовки устройств к использованию. Растущее внимание к стандартизированным, воспроизводимым процессам очистки делает этот сегмент доминирующим.

Ожидается, что сегмент ручной очистки продемонстрирует самый быстрый рост со среднегодовым темпом роста в 16,2% в период с 2026 по 2033 год, особенно в небольших больницах, клиниках и удаленных медицинских учреждениях в таких странах, как Южная Африка и Нигерия. Ручная очистка остается необходимой для устройств, которые не могут быть обработаны автоматически, или для учреждений с ограниченной инфраструктурой автоматизации. Информационно-просветительские кампании и программы обучения способствуют ее внедрению в регионах с ограниченными ресурсами. Ручная очистка также обеспечивает больший контроль над деликатными инструментами и часто является первым шагом перед автоматизированными процессами. Доступность, гибкость и адаптируемость ручной очистки способствуют ее ускоренному росту в регионе.

- По типу устройства

В зависимости от типа устройства рынок сегментируется на критически важные, полукритические и некритические устройства. В 2025 году сегмент критически важных устройств доминировал на рынке с наибольшей долей в 47,8%, что обусловлено высокими требованиями к повторной обработке хирургических инструментов , эндоскопов и других устройств, контактирующих со стерильными участками тела. Больницы уделяют приоритетное внимание повторной обработке критически важных устройств для предотвращения инфекций, снижения затрат на закупку и обеспечения соответствия международным стандартам стерилизации. Такие страны, как Саудовская Аравия и ОАЭ, имеют передовые протоколы, обеспечивающие безопасную и проверенную повторную обработку критически важных устройств. Этот сегмент также выигрывает от растущего числа хирургических процедур и диагностических вмешательств, требующих высококачественных стерилизованных инструментов. Повышение осведомленности о безопасности пациентов и стандартов аккредитации больниц укрепляет доминирование этого сегмента.

Ожидается, что сегмент некритических медицинских изделий продемонстрирует самый быстрый рост со среднегодовым темпом роста в 15,5% в период с 2026 по 2033 год, чему способствует растущее внедрение в клиниках, сфере домашнего ухода и диагностических центрах в таких странах, как Египет, Кения и Южная Африка. Некритические медицинские изделия, контактирующие с неповрежденной кожей, легче и дешевле поддаются повторной обработке. Медицинские учреждения все чаще внедряют стандартизированные протоколы повторной обработки этих изделий, чтобы минимизировать риски инфекций и сократить количество отходов. Рост сегмента поддерживается экономными решениями руководителей медицинских учреждений и государственными инициативами, направленными на продвижение устойчивых практик.

- По заявлению

В зависимости от области применения рынок сегментируется на медицинские изделия и аксессуары. В 2025 году сегмент медицинских изделий доминировал на рынке с долей 51,3%, что обусловлено высоким спросом на повторную обработку хирургического и диагностического оборудования. Больницы и хирургические центры отдают приоритет медицинским изделиям перед аксессуарами для повторной обработки из-за их критически важной роли в обеспечении безопасности пациентов и повышении эффективности работы. Такие страны, как Саудовская Аравия и ОАЭ, с большим объемом хирургических операций, активно инвестируют в системы повторной обработки медицинских изделий. Наличие автоматизированных систем очистки, совместимых с различными типами медицинских изделий, также способствует развитию этого сегмента. Кроме того, замена медицинских изделий обходится дороже, что делает повторную обработку экономически привлекательной.

Ожидается, что сегмент аксессуаров продемонстрирует самый быстрый рост со среднегодовым темпом 14,8% в период с 2026 по 2033 год, чему способствует расширение их использования в небольших клиниках, диагностических центрах и учреждениях по оказанию медицинской помощи на дому. Аксессуары, такие как трубки, соединители и многоразовые детали инструментов, могут быть безопасно и экономично переработаны. В таких странах, как Южная Африка и Египет, наблюдается растущий спрос на переработку аксессуаров из-за более низких капитальных затрат и более простых технологических протоколов. Растущая осведомленность о сокращении отходов и устойчивом развитии еще больше ускоряет рост этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, домашний уход, диагностические центры, производителей, амбулаторные хирургические центры и другие. В 2025 году сегмент больниц доминировал на рынке с долей 54,7%, чему способствовали большие объемы хирургических операций, строгие нормативные требования и крупномасштабная инфраструктура для обработки инструментов. Больницы в Саудовской Аравии и ОАЭ являются лидерами по внедрению новых технологий благодаря передовым протоколам стерилизации, высокой пропускной способности пациентов и инвестициям в автоматизированные системы обработки инструментов. Доминирование также подкрепляется инициативами по экономии средств и устойчивой политикой управления отходами в крупных медицинских учреждениях.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост со среднегодовым темпом 16,1% в период с 2026 по 2033 год, чему способствуют повышение осведомленности о контроле инфекций, растущее внедрение малогабаритных систем обработки и правительственные инициативы по поддержке экономически эффективного здравоохранения в таких странах, как Южная Африка, Кения и Египет. Небольшие клиники инвестируют в компактные автоматизированные моечные машины и проверенные процессы ручной очистки для обеспечения безопасности пациентов при одновременном контроле операционных расходов. Развитие программ обучения и аутсорсинга услуг также способствует внедрению этих технологий в данном сегменте.

Региональный анализ рынка переработки медицинских изделий на Ближнем Востоке и в Африке

- В 2025 году Саудовская Аравия доминировала на рынке, занимая наибольшую долю выручки в 38,5%, чему способствовали развитая инфраструктура здравоохранения, государственные инициативы по повышению экономической эффективности и раннее внедрение стандартизированных протоколов обработки как в государственных, так и в частных больницах.

- Медицинские учреждения страны уделяют первостепенное внимание безопасности пациентов, соблюдению нормативных требований и операционной эффективности, внедряя автоматизированные и стандартизированные системы обработки критически важных и полукритических устройств для обеспечения высококачественной стерилизации и отслеживаемости.

- Широкое внедрение этой технологии дополнительно поддерживается значительными инвестициями в больничную инфраструктуру, квалифицированным технологическим персоналом и растущим пониманием принципов устойчивого управления медицинскими отходами, что делает переработку медицинских изделий стандартной практикой как в государственных, так и в частных медицинских учреждениях.

Анализ рынка переработки медицинских изделий в Саудовской Аравии

Рынок повторной обработки медицинских изделий в Саудовской Аравии занял наибольшую долю выручки в 38,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения страны, большой объем хирургических операций и активные государственные инициативы по продвижению экономически эффективных и устойчивых методов повторной обработки. Больницы и диагностические центры все чаще внедряют автоматизированные системы очистки и стерилизации, а также цифровое отслеживание и штрихкодирование для обеспечения соответствия требованиям и повышения эффективности. Растущее внимание к безопасности пациентов, контролю инфекций и соблюдению нормативных требований еще больше способствует внедрению таких систем. Кроме того, присутствие многонациональных поставщиков и сервисных компаний, предлагающих проверенные и обработанные медицинские изделия, повышает проникновение на рынок. Расширению рынка также способствуют программы обучения медицинского персонала и интеграция систем повторной обработки в крупномасштабные рабочие процессы больниц.

Анализ рынка переработки медицинских изделий в ОАЭ

Ожидается, что рынок обработки медицинских изделий в ОАЭ будет расти значительными темпами в течение прогнозируемого периода, чему способствуют государственные инициативы по устойчивому развитию здравоохранения, рост числа хирургических операций и расширение сети частных медицинских учреждений. Клиники и больницы все чаще внедряют автоматизированные и стандартизированные системы обработки для повышения эффективности, сокращения времени обработки изделий и обеспечения соответствия международным стандартам стерилизации. Развитая инфраструктура здравоохранения страны и высокая осведомленность о протоколах инфекционного контроля также способствуют росту рынка. Кроме того, государственно-частное партнерство и внедрение моделей аутсорсинга услуг по обработке позволяют небольшим учреждениям получать доступ к высококачественным решениям.

Анализ рынка переработки медицинских изделий в Южной Африке

Рынок Южной Африки переживает стремительный рост благодаря увеличению расходов на здравоохранение, росту объемов хирургических операций и расширению сетей частных больниц, внедряющих проверенные методы обработки медицинских изделий. Больницы сосредоточены на снижении затрат, связанных с одноразовыми медицинскими изделиями, при одновременном обеспечении соблюдения строгих стандартов стерилизации. Рынок дополнительно поддерживается растущим вниманием к экологической устойчивости и практике сокращения медицинских отходов. Внедрение как автоматизированных, так и ручных систем обработки в городских и полугородских медицинских учреждениях ускоряет рост. Государственные стимулы и программы обучения также побуждают небольшие клиники внедрять стандартизированные методы обработки.

Анализ рынка переработки медицинских изделий в Египте

Ожидается, что рынок повторной обработки медицинских изделий в Египте будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в больничную инфраструктуру, увеличение числа хирургических операций и расширение внедрения автоматизированных систем стерилизации. Клиники и амбулаторные хирургические центры постепенно внедряют повторную обработку медицинских изделий и сопутствующие услуги для оптимизации затрат и повышения операционной эффективности. Информационно-просветительские кампании по контролю инфекций и соблюдению нормативных требований также способствуют внедрению этой практики. Кроме того, партнерство с сторонними поставщиками услуг по повторной обработке позволяет небольшим медицинским учреждениям внедрять безопасные и стандартизированные методы работы.

Доля рынка переработки медицинских изделий на Ближнем Востоке и в Африке

В отрасли переработки медицинских изделий на Ближнем Востоке и в Африке лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- СТЕРИС (США)

- Страйкер (США)

- Medline Industries, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Группа компаний Arjo (Швеция)

- Getinge AB (Швеция)

- NEScientific, Inc. (США)

- Innovative Health, Inc. (США)

- Medisafe International (Великобритания)

- Vanguard AG (Германия)

- SteriPro Canada, Inc. (Канада)

- HYGIA Health Services, Inc. (США)

- Компания SureTek Medical (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- B. Braun SE (Германия)

- Smith & Nephew plc (Великобритания)

- Teleflex Incorporated (США)

- 3M (США)

- Afri Medical (Египет)

Какие последние тенденции наблюдаются на рынке повторной обработки медицинских изделий на Ближнем Востоке и в Африке?

- В августе 2025 года Южноафриканское управление по регулированию медицинских изделий (SAHPRA) опубликовало обновленное сообщение, в котором изложило свою официальную позицию по вопросам повторной обработки одноразовых медицинских изделий для заинтересованных сторон отрасли, разъяснив нормативные требования и условия соблюдения правил повторной обработки на регулируемом рынке здравоохранения Южной Африки. Это руководство помогает больницам и поставщикам услуг по повторной обработке понять, как следует обращаться с одноразовыми изделиями, поддерживая более безопасные механизмы повторного использования медицинских изделий.

- В июле 2025 года министр здравоохранения и народонаселения Египта и ПРООН обсудили расширение сотрудничества в области управления медицинскими отходами и развития человеческого потенциала, укрепив совместные усилия по модернизации инфраструктуры обращения с медицинскими отходами и совершенствованию систем обработки, что является основой для протоколов повторной обработки медицинских изделий. Это подчеркивает приоритетность правительства в отношении систем обращения с медицинскими отходами, которые поддерживают безопасные механизмы повторной обработки.

- В январе 2025 года компания SGS получила разрешение на расширение сферы действия своих услуг по стерилизации в соответствии с Регламентом ЕС о медицинских изделиях (MDR) в ОАЭ, что позволило компании оценить дополнительные процессы стерилизации и улучшить спектр услуг по стерилизации медицинских изделий для медицинских учреждений региона. Это событие способствует расширению деятельности по переработке медицинских изделий за счет улучшения возможностей стерилизации, необходимых для безопасного повторного использования медицинских изделий.

- В декабре 2024 года Министерство здравоохранения и народонаселения Египта и Программа развития ООН (ПРООН) подписали соглашение о строительстве современного предприятия по переработке опасных медицинских отходов в провинции Суэц, направленное на укрепление инфраструктуры по обращению с медицинскими отходами и обеспечение более безопасного обращения с опасными медицинскими материалами.

- В сентябре 2023 года Египет внедрил технологию стерилизации этиленоксидом (EtO) для улучшения стерилизации медицинских изделий, особенно термочувствительных инструментов, что повысило безопасность и улучшило результаты лечения в медицинских учреждениях. Стерилизация EtO широко известна своей эффективностью в обеспечении стерильности сложных и деликатных медицинских изделий, содействии более безопасным протоколам повторного использования и укреплении общей среды обращения с медицинскими изделиями и их повторной обработки в регионе.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.