Рынок логистики в здравоохранении на Ближнем Востоке и в Африке , по типу (холодильная цепь и нехолодильная цепь), компонент (оборудование, программное обеспечение и услуги), тип температуры (окружающей среды, охлажденная/замороженная, замороженная и криогенная), логистика (транспортировка, упаковка, хранение и другие), тип логистики (морская логистика, авиаперевозки, наземная логистика и контрактная логистика), применение ( медицина , обработчики оптовых партий лекарств, вакцины, химическое и другое сырье, биологические материалы и органы, опасные грузы и другие), конечный пользователь (биофармацевтические компании, больницы и клиники, научно-исследовательские институты и другие) — отраслевые тенденции и прогноз до 2029 года.

Анализ и размер рынка

Логистика используется в сфере здравоохранения для контроля способа хранения, получения и передачи ресурсов. Эффективное использование логистики в этом бизнесе способствует непрерывной транспортировке фармацевтических препаратов, устройств и систем от поставщиков и провайдеров, расположенных по всей стране. Больницы и клиники, а также оптовые торговцы клиническими предметами и крупные аптечные розничные сети составляют сферу здравоохранения.

Возросшее предпочтение биологическим фармацевтическим препаратам, а также растущая тенденция компаний к аутсорсингу являются основными факторами, которые, как ожидается, будут способствовать росту рынка. Значительное количество предметов здравоохранения необходимо доставлять на значительные расстояния через компании в наши дни. Эти материалы являются ценными и деликатными. Развивающийся рынок термочувствительных лекарств и биологических клинических объектов, в дополнение к растущей осведомленности среди фармацевтических и логистических компаний, увеличивает возможности для терморегулируемой медицинской логистики, принося пользу всему рынку логистики здравоохранения.

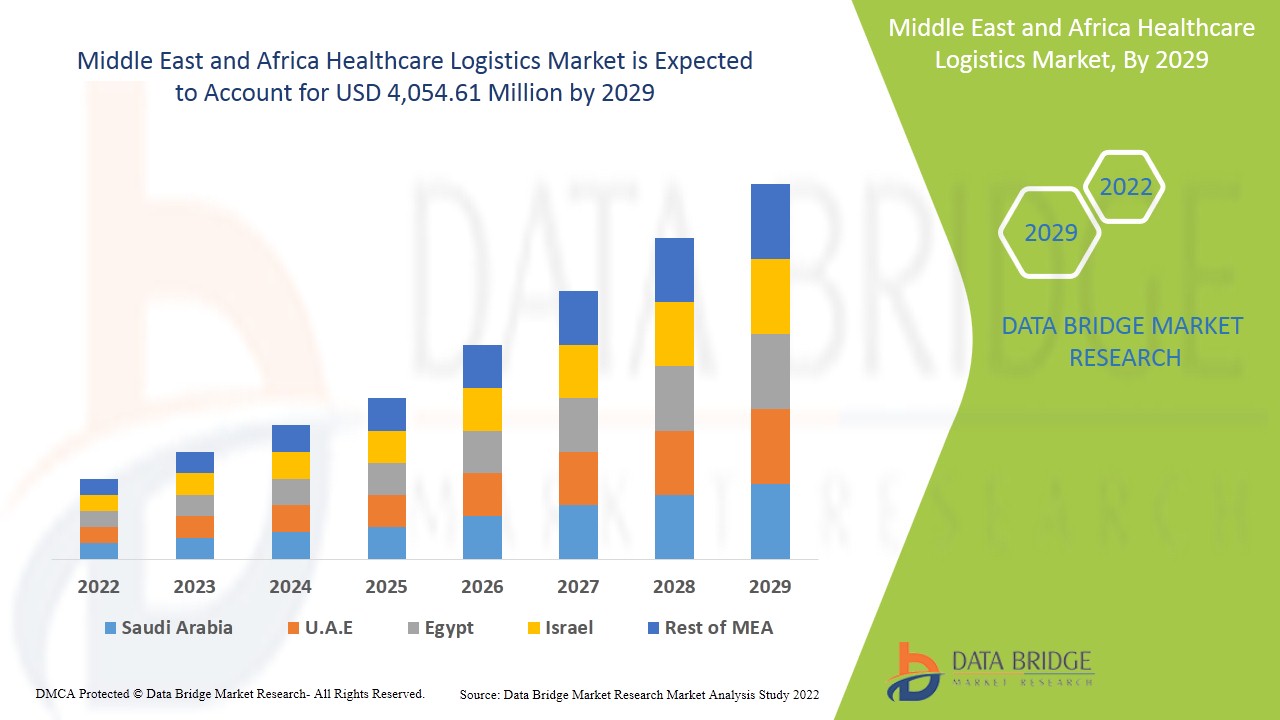

По данным Data Bridge Market Research, ожидается, что рынок логистики в сфере здравоохранения достигнет 4 054,61 млн долларов США к 2029 году при среднегодовом темпе роста 5,9% в прогнозируемый период. «Нехолодная цепь» составляет крупнейший технологический сегмент на рынке логистики в сфере здравоохранения, не связанной с холодной цепью, поскольку первоначальные капитальные затраты низкие. Отчет о рынке логистики в сфере здравоохранения также подробно охватывает анализ цен, патентный анализ и технологические достижения.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторический год |

2020 |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

По типу (холодильная цепь и нехолодильная цепь), По компоненту (оборудование, программное обеспечение и услуги), По типу температуры (комнатная, охлажденная/охлажденная, замороженная и криогенная), По логистике (транспортировка, упаковка, хранение и другие), По типу логистики (морская логистика, авиаперевозки, наземная логистика и контрактная логистика), По применению (лекарства, обработчики оптовых партий лекарств, вакцины, химическое и другое сырье, биологические материалы и органы, опасные грузы и другие), По конечному пользователю (биофармацевтические компании, больницы и клиники, научно-исследовательские институты и другие) |

|

Страны, охваченные |

Саудовская Аравия, Южная Африка, ОАЭ, Израиль, Египет и остальные страны Ближнего Востока и Африки на Ближнем Востоке и в Африке |

|

Охваченные участники рынка |

Agility, CH Robinson, AmerisourceBergen Corporation, Air Canada, CEVA logistics, DB Schenker, Deutsche Post DHL Group, FedEx, Burris Logistics, United Parcel Service of America, Inc., VersaCold Logistics Services, Abbott и другие. |

Определение рынка

Здравоохранение включает в себя поддержание или улучшение благополучия посредством заключения, прогнозирования, терапии, восстановления или устранения инфекции, болезни, травмы и различных физических и умственных препятствий у людей. Медицинская помощь решается с помощью использования экспертов по фитнесу в смежных областях здравоохранения. Стоматология, фармацевтика, сестринское дело, аудиология, медицина, оптометрия, акушерство, психология, трудотерапия и телесная терапия, а также различные медицинские профессии являются дополнениями к здравоохранению.

Логистика относится к общей процедуре управления тем, как ресурсы приобретаются, хранятся и транспортируются к месту назначения. Она включает в себя определение потенциальных дистрибьюторов и поставщиков и работу с их эффективностью и доступностью. Таким образом, логистика здравоохранения — это логистика медицинских и хирургических принадлежностей, фармацевтических препаратов, клинических приспособлений и оборудования, а также различных продуктов, требуемых для оказания помощи врачам, медсестрам и различным специалистам здравоохранения.

Управление логистикой здравоохранения используется для различных видов транспорта, таких как автомобильные дороги, железные дороги, морские и воздушные пути. Грузовые перевозки, осуществляемые по пути автомобильных дорог, называются сегментом. Это наиболее распространенный тип вида транспорта, поскольку он требует единого процесса таможенного оформления. Железнодорожный вид транспорта отличается высокой топливной эффективностью и может быть назван «зеленым» видом транспорта. Морские перевозки используются для перевозки массовых грузов. Воздушные пути являются самым быстрым видом транспорта и широко используются для достижения пополнения запасов «точно в срок» (JIT) в логистике здравоохранения.

Динамика рынка логистики в здравоохранении

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

- Быстрый рост в секторе электронной коммерции

Электронная коммерция или электронная торговля — это процесс покупки и продажи товаров и услуг через электронную сеть или онлайн-платформу, в первую очередь Интернет. В последнее время широкое использование платформ электронной коммерции, таких как Amazon, Flipkart и eBay, способствовало существенному росту онлайн-покупок и продаж товаров. Это предоставило потребителям платформу для свободного приобретения медицинских товаров и использования их в соответствии со своими потребностями.

- Высокие преимущества, предлагаемые сторонней логистикой

Сторонняя логистика передается на аутсорсинг с операционной логистикой от складирования до доставки, это включает предоставление ряда услуг в цепочке поставок, таких как экспедирование грузов, упаковка, выполнение заказов, прогнозирование запасов, сбор и упаковка, складирование и транспортировка. Сторонняя логистика предлагает широкий спектр преимуществ, поскольку она помогает владельцам бизнеса больше сосредоточиться на других аспектах бизнеса, таких как разработка продукта, маркетинг и продажи. Высокие преимущества, предлагаемые сторонней логистикой, поэтому выступают в качестве основного фактора для стимулирования роста мирового рынка логистики здравоохранения.

- Рост объемов трансграничной торговли

Глобализация — это взаимозависимость мировых экономик, населения и культур, объединенных трансграничной торговлей технологиями, товарами и т. д. Сегодня большая часть экономики страны в значительной степени зависит от купли-продажи товаров между различными странами. Азиатско-Тихоокеанский регион является основным игроком в торговле на Ближнем Востоке и в Африке и имеет большой объем торгового потока, что увеличило потребность поставщиков логистических услуг в том, чтобы сделать торговый поток более удобным и быстрым. Таким образом, это стимулирует рост рынка логистики в сфере здравоохранения на Ближнем Востоке и в Африке.

- Перегруженность торговых путей

По мере роста объемов перевозок и заторов на дорогах и водных путях операторам грузовых перевозок и транспортных услуг становится все сложнее соблюдать надежные графики. Это влияет на цепочки поставок и зависящие от грузовиков предприятия, каждое из которых имеет растущее значение как для государственного покрытия, так и для частных региональных операторов. Более того, несколько аварий на дорогах или разливов нефти в море могут привести к неожиданным ограничениям в логистике здравоохранения. Недавний COVID-19 также остановил несколько логистических операций, нанеся серьезный ущерб всем операциям по цепочке поставок. Эти факторы являются существенным сдерживающим фактором для роста рынка логистики здравоохранения на Ближнем Востоке и в Африке.

- Высокие затраты, связанные с обратной логистикой

Стоимость услуг обратной логистики, предлагаемых различными производителями и поставщиками услуг, высока. Услуги обратной логистики довольно популярны в секторе здравоохранения из-за высокого спроса на различные продукты, связанные со здравоохранением. По данным Thomas Publishing Company, процент возврата промышленного оборудования составляет приблизительно от 4% до 8%, а медицинского оборудования — от 8% до 20%. Общий доход США, затронутый возвратами, оценивается в 52–106 миллионов долларов США.

Причина высокой стоимости услуг обратной логистики заключается в совокупности различных факторов, определяющих стоимость этих услуг.

- Проблемы, связанные с управлением запасами в логистике здравоохранения

Управление запасами — это процесс заказа, хранения и продажи продукции компании и ведения ее журналов. Сюда входит управление сырьем, компонентами и готовой продукцией, а также складирование и обработка возвращенных товаров.

Инвентарь — самый ценный актив компании. Внедрение управления запасами может повысить производительность, сократить расходы, смягчить риски, улучшить удовлетворенность клиентов, сократить расходы и максимизировать доходность активов. Однако управление запасами стало довольно сложным и запутанным для поставщиков логистических услуг в сфере здравоохранения.

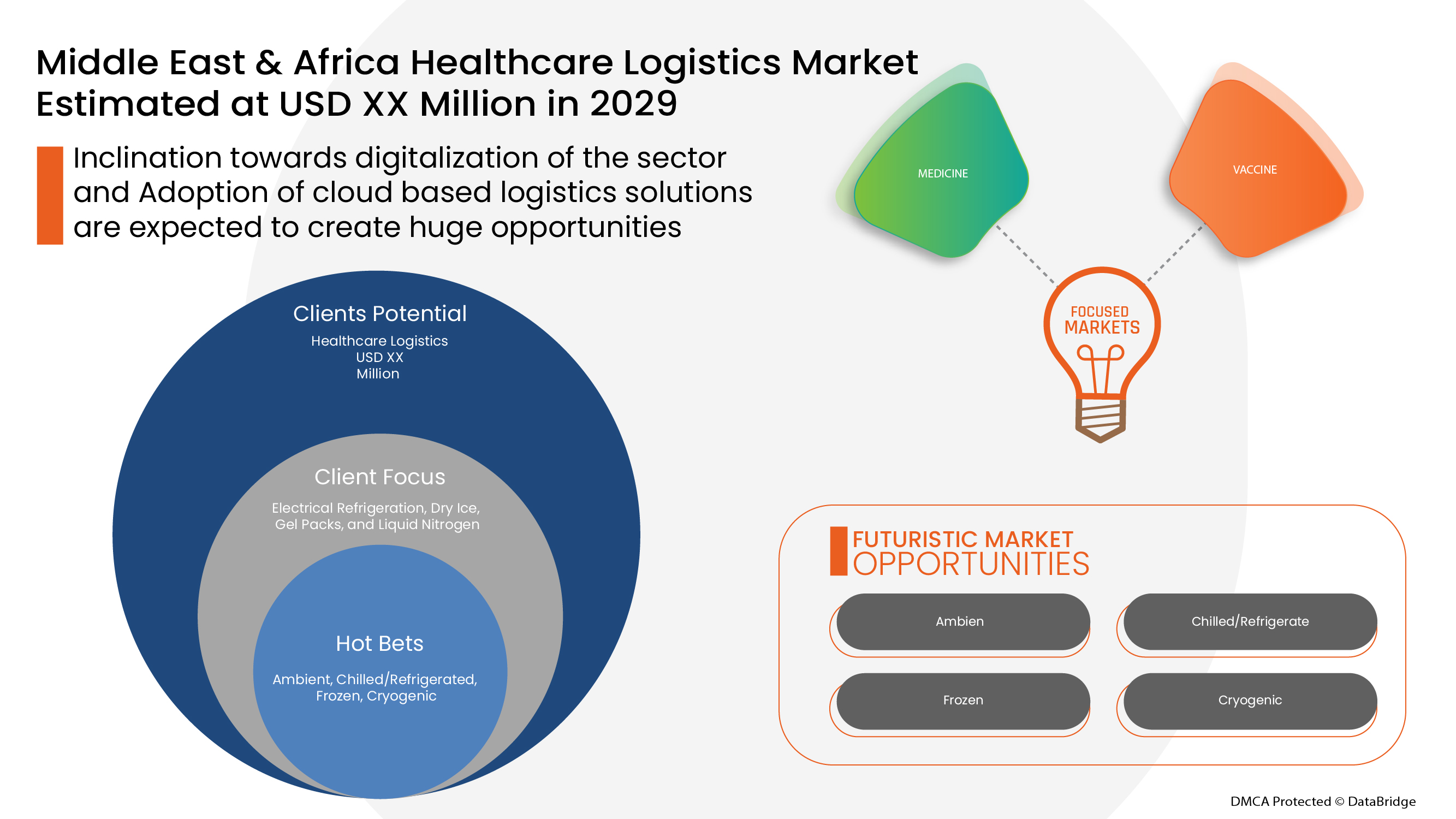

- Склонность к цифровизации сектора

Цифровая трансформация относится к изменениям, которые претерпевает бизнес при внедрении цифровых технологий. Для транспорта и логистики стало необходимостью уделять особое внимание оптимизации, эффективности, скорости и срокам. Изменяющийся сценарий на рынке и предстоящие новые тенденции сделали крайне важным для транспортной отрасли перейти к цифровой трансформации. Компании, занимающиеся логистикой в сфере здравоохранения, используют мобильные устройства для повышения гибкости. Более того, мобильные приложения помогают клиентам заказывать, обрабатывать и отслеживать возвратные поставки в любое время. Таким образом, эта растущая цифровая трансформация логистической отрасли стимулирует рост рынка логистики в сфере здравоохранения.

- Недостаточное количество трудовых ресурсов для обработки возвратов

Общий процесс управления цепочкой поставок включает анализ большого объема данных и большого количества возвратов. В связи с быстрым ростом сектора электронной коммерции, рабочая сила должна предпринимать необходимые шаги в нужное время. Предоставленная информация должна быть хорошо оформлена, чтобы обеспечить оптимальные результаты и качество услуг.

Однако нехватка квалифицированных рабочих и обучения сотрудников может привести к нескольким ошибкам, вызывающим неэффективность предлагаемых услуг, что является серьезным препятствием для роста сектора логистики здравоохранения. Это может стать серьезным препятствием, поскольку удовлетворенность клиентов — это все в секторе логистики здравоохранения. Персонал, работающий в сфере логистики здравоохранения, должен быть обучен определять конкретные серийные или номерные номера. Кроме того, персонал должен знать авторитетную инвентарную, гарантийную политику и бухгалтерскую информацию, размещенную в их центральной системе планирования ресурсов предприятия (ERP), но трудно найти квалифицированную рабочую силу для обработки возвратов медицинской продукции.

Влияние COVID-19 на рынок логистики в здравоохранении

COVID-19 оказал серьезное влияние на рынок логистики здравоохранения, поскольку почти каждая страна решила закрыть все производственные мощности, за исключением тех, которые занимаются производством товаров первой необходимости. Правительство приняло ряд строгих мер, таких как закрытие производства и продажи товаров не первой необходимости, блокировка международной торговли и многое другое, чтобы предотвратить распространение COVID-19. Единственный бизнес, который работает в этой пандемической ситуации, — это основные услуги, которым разрешено открываться и осуществлять процессы.

Рост рынка логистики здравоохранения обусловлен ростом логистики по воздуху и воде и быстрым ростом в секторе электронной коммерции по всему миру. Однако такие факторы, как проблемы, связанные с управлением запасами в логистике здравоохранения, сдерживают рост рынка. Закрытие производственных объектов во время пандемической ситуации оказало существенное влияние на рынок.

Производители принимают различные стратегические решения, чтобы оправиться после COVID-19. Игроки проводят многочисленные исследования и разработки для улучшения технологий, задействованных в логистике здравоохранения. Благодаря этому компании выведут на рынок передовые и точные контроллеры. Кроме того, использование логистики здравоохранения государственными органами в морской грузовой логистике, воздушной грузовой логистике, наземной логистике и контрактной логистике привело к росту рынка.

Последние события

- В ноябре 2021 года National Aviation Services (NAS), дочерняя компания Agility, подписала партнерское соглашение с Global Jet Technic (GJT), одним из ведущих независимых поставщиков решений по техническому обслуживанию в регионе Персидского залива. NAS (National Achievement Survey) будет предлагать комплексные услуги линейного технического обслуживания, одобренные в соответствии с сертификацией Европейского агентства по безопасности полетов (EASA). Это партнерство способствует повышению узнаваемости компании.

- В январе 2022 года BDP INTERNATIONAL объявила, что три ключевых офиса получили сертификаты Center of Excellence for Independent Validators (CEIV) в области фармацевтической логистики от Международной ассоциации воздушного транспорта (IATA). Офисы BDP в Брюсселе (Бельгия), Милане (Италия) и JFK (Нью-Йорк) успешно прошли все необходимые и применимые обучения, которые гарантируют высочайший уровень международных стандартов соответствия для обеспечения целостности фармацевтической продукции в процессе транспортировки. Это событие помогло усилить глобальное присутствие компании.

Масштаб рынка логистики в сфере здравоохранения на Ближнем Востоке и в Африке

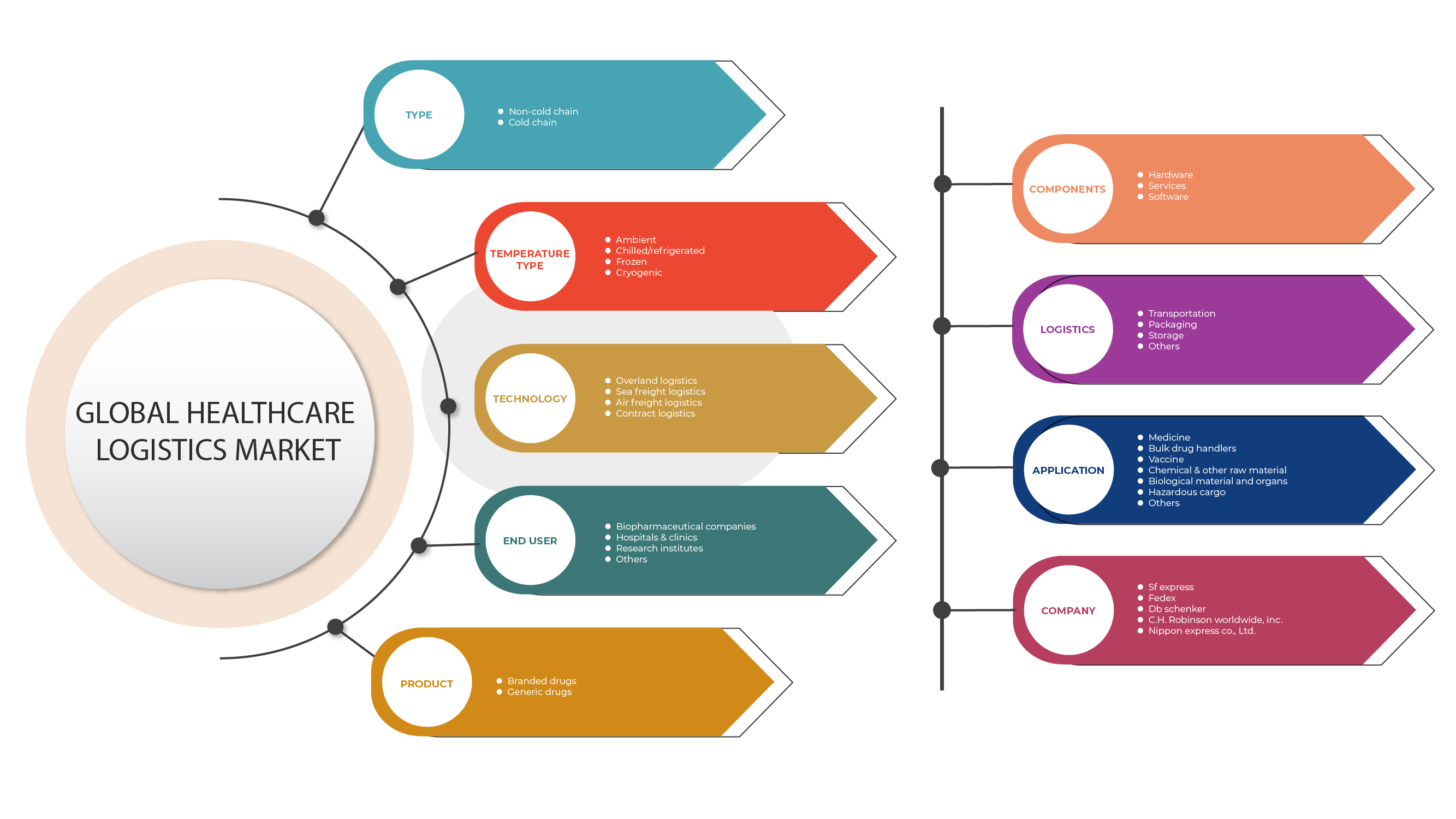

Рынок логистики здравоохранения сегментирован на основе типа, применения, компонентов, типа температуры, логистики, типа логистики и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Нехолодовая цепь

- Холодовая цепь

На основе технологий рынок логистики здравоохранения на Ближнем Востоке и в Африке сегментируется на два сегмента: холодовую цепь и нехолодовую цепь.

Компоненты

- Аппаратное обеспечение

- Услуги

- Программное обеспечение

На основе компонентов рынок логистики здравоохранения на Ближнем Востоке и в Африке сегментирован на оборудование, программное обеспечение и услуги.

Тип температуры

- Окружающий

- Охлажденный/холодильный

- Замороженный

- Криогенный

По типу температуры рынок логистики в сфере здравоохранения на Ближнем Востоке и в Африке сегментирован на транспортировку при комнатной температуре, охлажденные/рефрижераторные перевозки, замороженные перевозки и криогенные перевозки.

Логистика

- Транспорт

- Упаковка

- Хранилище

- Другие

По логистическому признаку рынок логистики в сфере здравоохранения на Ближнем Востоке и в Африке сегментирован на транспортировку, упаковку, хранение и другие виды деятельности.

Тип логистики

- Наземная логистика

- Морская логистика грузоперевозок

- Логистика авиаперевозок

- Контрактная логистика

По типу логистики рынок логистики в сфере здравоохранения на Ближнем Востоке и в Африке сегментирован на логистику морских грузоперевозок, логистику воздушных грузоперевозок, наземную логистику и контрактную логистику.

Приложение

- Лекарство

- Обработчики оптовых партий наркотиков

- Вакцина

- Химическое и другое сырье

- Биологический материал и органы

- Опасные грузы

- Другие

На основе сферы применения рынок логистики здравоохранения на Ближнем Востоке и в Африке сегментирован на следующие направления: лекарства, оптовые поставки лекарственных препаратов, вакцины, химическое и другое сырье, биологические материалы и органы, опасные грузы и т. д.

Конечный пользователь

- Биофармацевтические компании

- Больницы и клиники

- Научно-исследовательские институты

- Другие

На основе конечного пользователя рынок логистики здравоохранения Ближнего Востока и Африки сегментирован на биофармацевтические компании, больницы и клиники, научно-исследовательские институты и другие.

Региональный анализ/анализ рынка логистики в здравоохранении

The healthcare logistics market is analysed and market size insights and trends are provided by country, type, application, components, temperature type, logistics, logistics type and end user as referenced above.

The countries covered in the healthcare logistics market report are Saudi Arabia, South Africa, U.A.E, Israel, Egypt and Rest of Middle East and Africa in Middle East and Africa.

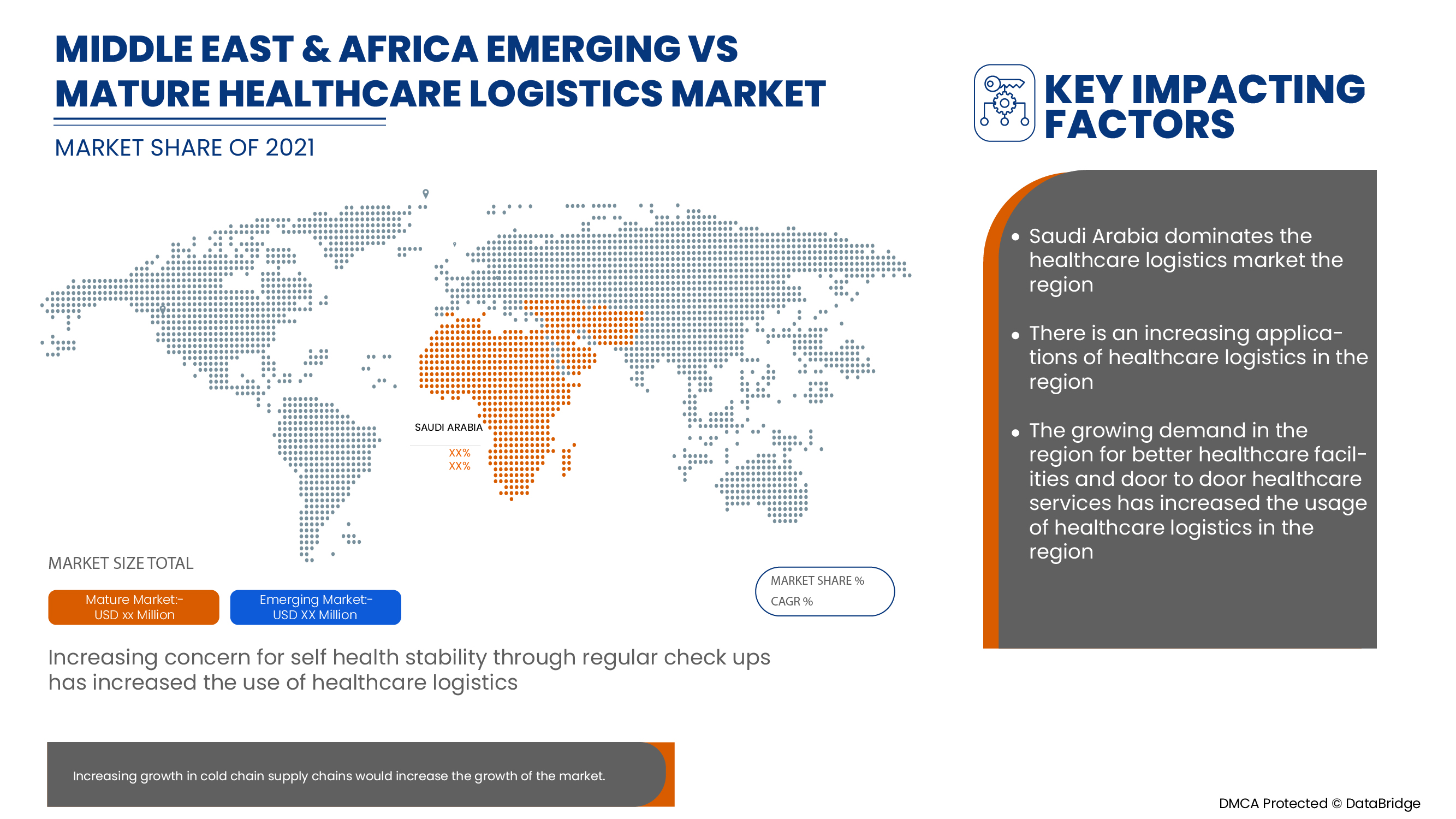

Saudi Arabia dominates the Middle East and Africa healthcare logistics market, this is attributable to the platform for consumers to freely purchase healthcare products and use them according to their requirements. In addition, high benefits offered by third party logistics for consumers to freely purchase healthcare products and use them according to their requirements in the region. The demand in this region is projected to be driven by the increased demand for forward logistics and reverse logistics.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Middle East and Africa brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Healthcare logistics Market Share Analysis

The healthcare logistics market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Middle East and Africa presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to healthcare logistics market.

Some of the major players operating in the healthcare logistics market are - Agility, C.H. Robinson, AmerisourceBergen Corporation, Air Canada, CEVA logistics, DB Schenker, Deutsche Post DHL Group, FedEx, Burris Logistics, United Parcel Service of America, Inc., VersaCold Logistics Services, Abbott among others.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 TYPE TIMELINE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 REGIONAL SUMMARY

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RAPID GROWTH IN E-COMMERCE SECTOR

6.1.2 HIGH BENEFITS OFFERED BY THIRD PARTY LOGISTICS

6.1.3 RISING GROWTH IN CROSS BORDER TRADES AND MIDDLE EAST & AFRICAIZATION

6.1.4 INCREASE IN GROWTH OF LOGISTICS THROUGH AIRWAYS AND WATER WAYS

6.2 RESTRAINTS

6.2.1 CONGESTION ASSOCIATED WITH TRADE ROUTES

6.2.2 HIGH COST ASSOCIATED WITH REVERSE LOGISTICS

6.2.3 CONCERNS RELATED TO INVENTORY MANAGEMENT IN HEALTHCARE LOGISTICS

6.3 OPPORTUNITIES

6.3.1 INCLINATION TOWARDS DIGITALIZATION OF THE SECTOR

6.3.2 ADOPTION OF CLOUD BASED LOGISTICS SOLUTIONS

6.3.3 INCREASING GROWTH INVESTMENTS AND EXPANSIONS MADE BY THE MARKET PLAYERS

6.3.4 EMERGENCE OF NEW ADVANCED TECHNOLOGIES

6.4 CHALLENGES

6.4.1 INADEQUATE LABOUR RESOURCES TO HANDLE RETURN

6.4.2 FREQUENT DELAYS IN DELIVERY 0F PRODUCTS DUE TO VARIOUS TECHNICAL FACTORS

7 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY TYPE

7.1 OVERVIEW

7.2 NON-COLD CHAIN

7.3 COLD CHAIN

7.3.1 ELECTRICAL REFRIGERATION

7.3.2 DRY ICE

7.3.3 GEL PACKS

7.3.4 LIQUID NITROGEN

7.3.5 OTHERS

8 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY COMPONENTS

8.1 OVERVIEW

8.2 HARDWARE

8.2.1 SENSORS & DATA LOGGERS

8.2.2 NETWORKING DEVICES

8.2.3 BARCODE SCANNERS

8.2.4 RFID DEVICES

8.2.5 TELEMATICS & TELEMETRY DEVICES

8.2.6 OTHERS

8.3 SERVICES

8.3.1 DIRECT DISTRIBUTION FOR RETAILERS

8.3.2 AFTER SALES LOGISTICS

8.3.3 REVERSE LOGISTICS

8.3.4 OTHERS

8.4 SOFTWARE

8.4.1 CLOUD BASED

8.4.2 ON-PREMISE

9 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY TEMPERATURE TYPE

9.1 OVERVIEW

9.2 AMBIENT

9.3 CHILLED/REFRIGERATED

9.4 FROZEN

9.5 CRYOGENIC

10 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY LOGISTICS

10.1 OVERVIEW

10.2 TRANSPORTATION

10.3 PACKAGING

10.4 STORAGE

10.5 OTHERS

11 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY LOGISTICS TYPE

11.1 OVERVIEW

11.2 OVERLAND LOGISTICS

11.3 SEA FREIGHT LOGISTICS

11.4 AIR FREIGHT LOGISTICS

11.5 CONTRACT LOGISTICS

12 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY PRODUCT

12.1 OVERVIEW

12.2 BRANDED DRUGS

12.3 GENERIC DRUGS

13 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY APPLICATION

13.1 OVERVIEW

13.2 MEDICINE

13.2.1 CHEMICAL MEDICINES

13.2.2 SPECIALITY MEDICINES

13.2.2.1 RECOMBINANT THERAPEUTIC PROTEINS

13.2.2.2 REGENERATIVE MEDICINE

13.2.2.2.1 STEM CELL THERAPY

13.2.2.2.2 GENE THERAPY

13.2.2.3 OTHERS

13.2.3 BIO MEDICINES

13.2.4 OTHERS

13.3 BULK DRUG HANDLERS

13.4 VACCINE

13.5 CHEMICAL & OTHER RAW MATERIAL

13.6 BIOLOGICAL MATERIAL AND ORGANS

13.7 HAZARDOUS CARGO

13.8 OTHERS

14 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY END USER

14.1 OVERVIEW

14.2 BIOPHARMACEUTICAL COMPANIES

14.3 HOSPITALS & CLINICS

14.4 RESEARCH INSTITUTES

14.5 OTHERS

15 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET BY GEOGRAPHY

15.1 MIDDLE EAST & AFRICA

16 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

17 SWOT ANALYSIS

18 COMPANY PROFILE

18.1 SF EXPRESS

18.1.1 COMPANY SNAPSHOT

18.1.2 REVENUE ANALYSIS

18.1.3 COMPANY SHARE ANALYSIS

18.1.4 PRODUCT PORTFOLIO

18.1.5 RECENT DEVELOPMENTS

18.2 FEDEX

18.2.1 COMPANY SNAPSHOT

18.2.2 REVENUE ANALYSIS

18.2.3 COMPANY SHARE ANALYSIS

18.2.4 SERVICE PORTFOLIO

18.2.5 RECENT DEVELOPMENTS

18.3 DB SCHENKER

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 COMPANY SHARE ANALYSIS

18.3.4 PRODUCT PORTFOLIO

18.3.5 RECENT DEVELOPMENTS

18.4 C.H. ROBINSON WORLDWIDE, INC.

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 COMPANY SHARE ANALYSIS

18.4.4 SERVICE PORTFOLIO

18.4.5 RECENT DEVELOPMENTS

18.5 NIPPON EXPRESS CO., LTD.

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 COMPANY SHARE ANALYSIS

18.5.4 PRODUCT PORTFOLIO

18.5.5 RECENT DEVELOPMENTS

18.6 ABBOTT.

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT DEVELOPMENTS

18.7 ADALLEN PHARMA

18.7.1 COMPANY SNAPSHOT

18.7.2 PRODUCT PORTFOLIO

18.7.3 RECENT DEVELOPMENTS

18.8 AGILITY

18.8.1 COMPANY SNAPSHOT

18.8.2 REVENUE ANALYSIS

18.8.3 PRODUCT PORTFOLIO

18.8.4 RECENT DEVELOPMENTS

18.9 AGRO MERCHANTS GROUP

18.9.1 COMPANY SNAPSHOT

18.9.2 PRODUCT PORTFOLIO

18.9.3 RECENT DEVELOPMENTS

18.1 AIR CANADA

18.10.1 COMPANY SNAPSHOT

18.10.2 REVENUE ANALYSIS

18.10.3 SERVICE PORTFOLIO

18.10.4 RECENT DEVELOPMENTS

18.11 ALLOGA

18.11.1 COMPANY SNAPSHOT

18.11.2 PRODUCT PORTFOLIO

18.11.3 RECENT DEVELOPMENTS

18.12 AMERISOURCEBERGEN CORPORATION

18.12.1 COMPANY SNAPSHOT

18.12.2 REVENUE ANALYSIS

18.12.3 PRODUCT PORTFOLIO

18.12.4 RECENT DEVELOPMENTS

18.13 BDP INTERNATIONAL

18.13.1 COMPANY SNAPSHOT

18.13.2 PRODUCT PORTFOLIO

18.13.3 RECENT DEVELOPMENTS

18.14 BIOSENSORS INTERNATIONAL GROUP, LTD.

18.14.1 COMPANY SNAPSHOT

18.14.2 PRODUCT PORTFOLIO

18.14.3 RECENT DEVELOPMENTS

18.15 BURRIS LOGISTICS

18.15.1 COMPANY SNAPSHOT

18.15.2 PRODUCT PORTFOLIO

18.15.3 RECENT DEVELOPMENTS

18.16 CAVALIER LOGISTICS MANAGEMENT II, INC.

18.16.1 COMPANY SNAPSHOT

18.16.2 PRODUCT PORTFOLIO

18.16.3 RECENT DEVELOPMENTS

18.17 CEVA LOGISTICS

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSIS

18.17.3 PRODUCT PORTFOLIO

18.17.4 RECENT DEVELOPMENTS

18.18 CRYOPDP

18.18.1 COMPANY SNAPSHOT

18.18.2 PRODUCT PORTFOLIO

18.18.3 RECENT DEVELOPMENTS

18.19 DEUTSCHE POST AG

18.19.1 COMPANY SNAPSHOT

18.19.2 REVENUE ANALYSIS

18.19.3 PRODUCT PORTFOLIO

18.19.4 RECENT DEVELOPMENTS

18.2 EMERALD FREIGHT

18.20.1 COMPANY SNAPSHOT

18.20.2 PRODUCT PORTFOLIO

18.20.3 RECENT DEVELOPMENTS

18.21 ENTERO HEALTHCARE

18.21.1 COMPANY SNAPSHOT

18.21.2 PRODUCT PORTFOLIO

18.21.3 RECENT DEVELOPMENTS

18.22 INGRAM MICRO SERVICES

18.22.1 COMPANY SNAPSHOT

18.22.2 PRODUCT PORTFOLIO

18.22.3 RECENT DEVELOPMENTS

18.23 KERRY LOGISTICS NETWORK LIMITED

18.23.1 COMPANY SNAPSHOT

18.23.2 REVENUE ANALYSIS

18.23.3 SERVICE PORTFOLIO

18.23.4 RECENT DEVELOPMENTS

18.24 NICHIREI CORPORATION

18.24.1 COMPANY SNAPSHOT

18.24.2 REVENUE ANALYSIS

18.24.3 PRODUCT PORTFOLIO

18.24.4 RECENT DEVELOPMENTS

18.25 OIA MIDDLE EAST & AFRICA

18.25.1 COMPANY SNAPSHOT

18.25.2 PRODUCT PORTFOLIO

18.25.3 RECENT DEVELOPMENTS

18.26 PCI PHARMA SERVICES

18.26.1 COMPANY SNAPSHOT

18.26.2 PRODUCT PORTFOLIO

18.26.3 RECENT DEVELOPMENTS

18.27 PENSKE

18.27.1 COMPANY SNAPSHOT

18.27.2 PRODUCT PORTFOLIO

18.27.3 RECENT DEVELOPMENTS

18.28 TOTAL QUALITY LOGISTICS, LLC

18.28.1 COMPANY SNAPSHOT

18.28.2 PRODUCT PORTFOLIO

18.28.3 RECENT DEVELOPMENTS

18.29 TRANSPLACE

18.29.1 COMPANY SNAPSHOT

18.29.2 PRODUCT PORTFOLIO

18.29.3 RECENT DEVELOPMENTS

18.3 UNITED PARCEL SERVICE OF AMERICA, INC.

18.30.1 COMPANY SNAPSHOT

18.30.2 REVENUE ANALYSIS

18.30.3 SERVICES PORTFOLIO

18.30.4 RECENT DEVELOPMENTS

18.31 VERSACOLD LOGISTICS SERVICES

18.31.1 COMPANY SNAPSHOT

18.31.2 PRODUCT PORTFOLIO

18.31.3 RECENT DEVELOPMENTS

18.32 X2 GROUP

18.32.1 COMPANY SNAPSHOT

18.32.2 PRODUCT PORTFOLIO

18.32.3 RECENT DEVELOPMENTS

18.33 YUSEN LOGISTICS CO., LTD.

18.33.1 COMPANY SNAPSHOT

18.33.2 PRODUCT PORTFOLIO

18.33.3 RECENT DEVELOPMENTS

19 QUESTIONNAIRE

20 RELATED REPORTS

Список таблиц

TABLE 1 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 2 MIDDLE EAST & AFRICA NON-COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 MIDDLE EAST & AFRICA COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 MIDDLE EAST & AFRICA COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY STORAGE TECHNIQUES, 2020-2029 (USD MILLION)

TABLE 5 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY COMPONENTS, 2020-2029 (USD MILLION)

TABLE 6 MIDDLE EAST & AFRICA HARDWARE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 7 MIDDLE EAST & AFRICA HARDWARE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 8 MIDDLE EAST & AFRICA SERVICES IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 9 MIDDLE EAST & AFRICA SERVICES IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 10 MIDDLE EAST & AFRICA SOFTWARE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 11 MIDDLE EAST & AFRICA SOFTWARE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 12 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY TEMPERATURE TYPE, 2020-2029 (USD MILLION)

TABLE 13 MIDDLE EAST & AFRICA AMBIENT IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 14 MIDDLE EAST & AFRICA CHILLED/REFRIGERATED IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 15 MIDDLE EAST & AFRICA FROZEN IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 16 MIDDLE EAST & AFRICA CRYOGENIC IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 17 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY LOGISTICS, 2020-2029 (USD MILLION)

TABLE 18 MIDDLE EAST & AFRICA TRANSPORTATION IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 19 MIDDLE EAST & AFRICA PACKAGING IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 20 MIDDLE EAST & AFRICA STORAGE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 21 MIDDLE EAST & AFRICA OTHERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 22 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY LOGISTICS TYPE, 2020-2029 (USD MILLION)

TABLE 23 MIDDLE EAST & AFRICA OVERLAND LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 24 MIDDLE EAST & AFRICA SEA FREIGHT LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 25 MIDDLE EAST & AFRICA AIR FREIGHT LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 26 MIDDLE EAST & AFRICA CONTRACT LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 27 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 28 MIDDLE EAST & AFRICA BRANDED DRUGS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 29 MIDDLE EAST & AFRICA GENERIC DRUGS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 30 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY APPLICATION, 2020-2029 (USD

TABLE 31 MIDDLE EAST & AFRICA MEDICINE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 32 MIDDLE EAST & AFRICA MEDICINE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 33 MIDDLE EAST & AFRICA SPECIALITY MEDICINES IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 34 MIDDLE EAST & AFRICA REGENERATIVE MEDICINE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 35 MIDDLE EAST & AFRICA BULK DRUG HANDLERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 36 MIDDLE EAST & AFRICA VACCINE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 37 MIDDLE EAST & AFRICA CHEMICAL & OTHER RAW MATERIAL IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 38 MIDDLE EAST & AFRICA BIOLOGICAL MATERIAL AND ORGANS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 39 MIDDLE EAST & AFRICA HAZARDOUS CARGO IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 40 MIDDLE EAST & AFRICA OTHERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 41 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 42 MIDDLE EAST & AFRICA BIOPHARMACEUTICAL COMPANIES IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 43 MIDDLE EAST & AFRICA HOSPITAL & CLINICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 44 MIDDLE EAST & AFRICA RESEARCH INSTITUTES IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 45 MIDDLE EAST & AFRICA OTHERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

Список рисунков

FIGURE 1 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: MIDDLE EAST & AFRICA VS. REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: SEGMENTATION

FIGURE 11 INCREASING GROWTH IN MIDDLE EAST & AFRICAIZATION LEADING TO HIGH FREIGHT TRANSPORTATION IS EXPECTED TO DRIVE MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 NON-COLD CTYPE IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE AND IS THE FASTEST GROWING REGION IN THE MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 DRIVERS, RESTRAINT, OPPORTUNITIES AND CHALLENGE OF MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET

FIGURE 15 ECONOMIES BY SIZE OF MERCHANDISE TRADE, 2020

FIGURE 16 TONNAGE LOADED AND UNLOADED, 2019 (BILLIONS OF TONS)

FIGURE 17 CONTAINER PORT TRAFFIC BY REGIONS

FIGURE 18 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY TYPE, 2021

FIGURE 19 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY COMPONENTS, 2021

FIGURE 20 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, 2021

FIGURE 21 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY LOGISTICS, 2021

FIGURE 22 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, 2021

FIGURE 23 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY PRODUCT, 2021

FIGURE 24 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY APPLICATION, 2021

FIGURE 25 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: BY END USER, 2021

FIGURE 26 MIDDLE EAST AND AFRICA HEALTHCARE LOGISTICS MARKET: SNAPSHOT (2021)

FIGURE 27 MIDDLE EAST AND AFRICA HEALTHCARE LOGISTICS MARKET: BY COUNTRY (2021)

FIGURE 28 MIDDLE EAST AND AFRICA HEALTHCARE LOGISTICS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 29 MIDDLE EAST AND AFRICA HEALTHCARE LOGISTICS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 30 MIDDLE EAST AND AFRICA HEALTHCARE LOGISTICS MARKET: BY TYPE (2022-2029)

FIGURE 31 MIDDLE EAST & AFRICA HEALTHCARE LOGISTICS MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.