Middle East And Africa Healthcare 3d Printing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.53 Billion

USD

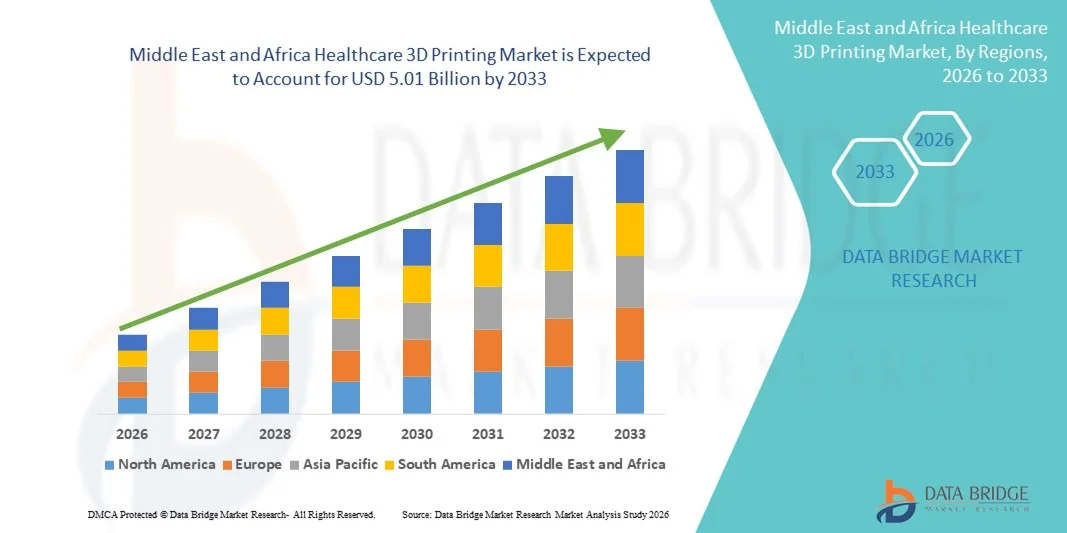

5.01 Billion

2025

2033

USD

1.53 Billion

USD

5.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.53 Billion | |

| USD 5.01 Billion | |

| % | |

|

Сегментация рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке по типу технологии (автономная и интегрированная), компонентам (материалы, оборудование, программное обеспечение и услуги), технологиям (биопечать, технологии капельного осаждения/экструзии, фотополимеризация, лазерное плавление, электронно-лучевое плавление (ЭЛМ), 3D-печать/адгезионная склейка/струйная печать связующим веществом и другие), областям применения (медицина, хирургия, фармацевтика и другие), медицинским специальностям (ортопедия, стоматология, сердечно-сосудистая хирургия, челюстно-лицевая хирургия, нейрохирургия, онкология и другие), конечным пользователям (медицинские и хирургические центры, исследовательские центры и академические учреждения, фармацевтические и биотехнологические компании и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке

- Объем рынка 3D-печати в сфере здравоохранения на Ближнем Востоке и в Африке в 2025 году оценивался в 1,53 млрд долларов США и, как ожидается, достигнет 5,01 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 16,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий аддитивного производства в здравоохранении, позволяющих производить имплантаты, протезы, хирургические шаблоны и анатомические модели, адаптированные под конкретного пациента. Быстрый технологический прогресс в области материалов, программного обеспечения и методов 3D-печати способствует повышению точности, индивидуализации и эффективности в клинических и исследовательских приложениях.

- Кроме того, растущий спрос со стороны медицинских учреждений на экономически эффективные, оперативные и персонализированные медицинские решения превращает 3D-печать в сфере здравоохранения в революционный подход в современной медицинской практике. Эти факторы в совокупности ускоряют внедрение решений в области 3D-печати в здравоохранении, что значительно стимулирует общий рост рынка.

Анализ рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке

- 3D-печать в здравоохранении, позволяющая изготавливать имплантаты, протезы, хирургические шаблоны и анатомические модели, адаптированные под конкретного пациента, становится неотъемлемой частью современной системы здравоохранения благодаря своей способности повышать точность лечения, сокращать время процедур и улучшать результаты лечения пациентов. Ее растущее применение в больницах, исследовательских институтах и производстве медицинских изделий значительно меняет клинические рабочие процессы.

- Растущий спрос на персонализированную медицину, все более широкое внедрение передовых технологий аддитивного производства и постоянные инновации в области биосовместимых материалов являются основными факторами, движущими рынок 3D-печати в здравоохранении. Эти достижения способствуют повышению экономической эффективности, ускорению производственных циклов и улучшению клинической точности, тем самым ускоряя внедрение на рынке.

- Саудовская Аравия доминировала на рынке 3D-печати в здравоохранении, занимая наибольшую долю выручки в 34,7% в 2025 году. Это доминирование поддерживается значительными государственными инвестициями в рамках программы «Видение 2030», быстрой модернизацией инфраструктуры здравоохранения, растущим внедрением передовых медицинских технологий и расширением использования 3D-печати для имплантатов, протезов и планирования хирургических операций в крупных больницах и исследовательских центрах.

- Ожидается, что в прогнозируемый период ОАЭ станут самым быстрорастущим регионом на рынке 3D-печати в здравоохранении, с прогнозируемым среднегодовым темпом роста в 22,4%. Рост обусловлен значительными расходами на здравоохранение, государственными инициативами в области инноваций, расширением медицинского туризма, ростом внедрения прецизионной медицины и усилением сотрудничества между больницами, научно-исследовательскими институтами и поставщиками технологий.

- Автономный сегмент доминировал на рынке, занимая наибольшую долю выручки в 55,4% в 2024 году, благодаря высокой гибкости, простоте развертывания и совместимости с различными рабочими процессами больниц. Автономные системы пользуются предпочтением у медицинских учреждений из-за более низкой стоимости владения, минимальных требований к настройке и возможности использования в нескольких отделениях.

Обзор отчета и сегментация рынка 3D-печати в здравоохранении

|

Атрибуты |

Ключевые тенденции рынка 3D-печати в здравоохранении. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке

Ускоренное внедрение решений для 3D-печати, ориентированных на конкретного пациента и применяемых непосредственно в местах оказания медицинской помощи.

- Значительной и быстрорастущей тенденцией на рынке 3D-печати в здравоохранении на Ближнем Востоке и в Африке является растущее внедрение индивидуальных медицинских устройств и 3D-печати непосредственно в местах оказания медицинской помощи в больницах и академических медицинских центрах. Медицинские учреждения по всему региону все чаще используют 3D-печать для создания анатомических моделей, хирургических шаблонов, протезов и имплантатов, адаптированных к анатомическим особенностям каждого пациента, что повышает точность хирургических вмешательств и улучшает клинические результаты.

- Например, в июне 2023 года Специализированная больница и исследовательский центр имени короля Фейсала (Саудовская Аравия) расширили свою собственную лабораторию медицинской 3D-печати для поддержки персонализированного планирования хирургических операций и прототипирования имплантатов, что позволяет хирургам отрабатывать сложные процедуры с использованием анатомических моделей, созданных с учетом индивидуальных особенностей пациента, до операции. Аналогичные инициативы наблюдались в ОАЭ, где академические больницы внедрили анатомические модели, напечатанные на 3D-принтере, для ортопедических и сердечно-сосудистых вмешательств.

- Растущая доступность современных биосовместимых материалов и полимеров медицинского класса еще больше усиливает эту тенденцию, позволяя медицинским учреждениям перейти от прототипирования к функциональным решениям, таким как индивидуальные имплантаты, зубные протезы и слуховые аппараты. Эти инновации особенно ценны в регионах с высокой частотой травм и врожденных заболеваний, где индивидуальные решения могут значительно улучшить результаты лечения пациентов.

- Кроме того, сотрудничество между больницами, университетами и поставщиками технологий способствует локализации возможностей медицинской 3D-печати. Создаются программы обучения и инновационные центры для развития региональной экспертизы, что снижает зависимость от импортных медицинских изделий и сокращает сроки поставки критически важных хирургических компонентов.

- Переход к децентрализованной 3D-печати в больницах трансформирует систему здравоохранения в регионе, позволяя быстрее принимать решения о лечении, снижать хирургические риски и поддерживать подходы к персонализированной медицине. В результате медицинские учреждения на Ближнем Востоке и в Африке все чаще рассматривают 3D-печать как стратегический клинический инструмент, а не как чисто экспериментальную технологию.

- Ожидается, что растущий акцент на индивидуализированном подходе к лечению, точности хирургических операций и экономически эффективном производстве медицинских компонентов еще больше ускорит внедрение решений 3D-печати в здравоохранении как в государственных, так и в частных медицинских учреждениях региона.

Динамика рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке

Водитель

Растущее бремя хронических заболеваний, травм и потребность в хирургических операциях.

- Растущая распространенность хронических заболеваний, дорожно-транспортных происшествий и сложных хирургических операций на Ближнем Востоке и в Африке является основным фактором внедрения решений в области 3D-печати в здравоохранении. Увеличение числа сердечно-сосудистых заболеваний, ортопедических заболеваний и стоматологических расстройств стимулирует спрос на индивидуальные имплантаты, протезы и инструменты планирования хирургических операций, которые могут повысить точность лечения и ускорить выздоровление пациентов.

- Например, в сентябре 2022 года Управление здравоохранения Дубая сообщило о расширении использования анатомических моделей, напечатанных на 3D-принтере, в сложных ортопедических и спинальных операциях в государственных больницах, что помогает хирургам в предоперационном планировании и снижает интраоперационные риски. Такие инициативы демонстрируют, как системы здравоохранения интегрируют 3D-печать для более эффективного управления растущим объемом хирургических операций.

- Медицинские работники все чаще признают ценность 3D-печати в сокращении времени пребывания в операционной, минимизации хирургических ошибок и улучшении результатов процедур. Индивидуально изготовленные хирургические направляющие и имплантаты, созданные с учетом особенностей пациента, помогают врачам добиться лучшего выравнивания и подгонки, что особенно важно при травматологических и реконструктивных операциях.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения и инициативы по модернизации в странах Совета сотрудничества стран Персидского залива (ССГПЗ) способствуют внедрению передовых производственных технологий, включая медицинскую 3D-печать. Поддерживаемые правительством программы трансформации здравоохранения способствуют инновациям и цифровизации клинических процессов.

- Возможность 3D-печати снизить зависимость от импортных медицинских изделий, уменьшить долгосрочные затраты и обеспечить быстрое прототипирование еще больше повышает ее привлекательность для больниц и специализированных клиник. Поскольку спрос на хирургические услуги продолжает расти, 3D-печать в здравоохранении становится ключевым фактором эффективного и высококачественного ухода за пациентами.

- В совокупности эти факторы делают 3D-печать в здравоохранении важнейшим решением для удовлетворения растущих клинических потребностей, что способствует устойчивому росту рынка на Ближнем Востоке и в Африке.

Сдержанность/Вызов

Высокие капиталовложения, сложность регулирования и ограниченный кадровый потенциал.

- Высокие первоначальные капиталовложения, связанные с медицинскими 3D-принтерами, сертифицированными материалами и оборудованием для постобработки, остаются серьезной проблемой для широкого внедрения, особенно в системах здравоохранения с ограниченными ресурсами в некоторых регионах Африки. Небольшие больницы и клиники часто сталкиваются с бюджетными ограничениями, которые препятствуют инвестициям в современную инфраструктуру 3D-печати.

- Например, в ноябре 2021 года несколько государственных больниц в странах Африки к югу от Сахары указали на бюджетные ограничения и неопределенность в регулировании как на препятствия для внедрения медицинской 3D-печати собственными силами, несмотря на признание ее клинических преимуществ, что отражает неравномерные темпы внедрения в регионе.

- Помимо финансовых барьеров, отсутствие согласованных нормативных рамок для медицинских изделий, изготовленных с помощью 3D-печати, создает проблемы для коммерциализации и клинического применения. Процессы получения разрешений от регулирующих органов на имплантаты, изготовленные с учетом индивидуальных особенностей пациента, и хирургические шаблоны могут быть сложными и трудоемкими, что препятствует их быстрому внедрению в здравоохранении.

- Ограниченная доступность квалифицированных специалистов, обученных работе с медицинским программным обеспечением для проектирования, процессами аддитивного производства и клинической валидацией, еще больше ограничивает рост рынка. Многие медицинские учреждения полагаются на внешних поставщиков услуг из-за нехватки собственных специалистов, что может увеличить операционные расходы и сроки выполнения заказов.

- Опасения, связанные с обеспечением качества, стандартизацией материалов и долгосрочной эксплуатацией медицинских изделий, изготовленных с помощью 3D-печати, также способствуют осторожному внедрению этой технологии среди врачей и администраторов больниц. Обеспечение стабильного качества продукции и соответствия международным медицинским стандартам остается критически важным требованием.

- Решение этих проблем посредством целенаправленных инвестиций, программ обучения персонала, более четких нормативных требований и экономически эффективных технологических решений будет иметь решающее значение для раскрытия полного потенциала 3D-печати в здравоохранении на Ближнем Востоке и в Африке.

Обзор рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке

Рынок сегментирован по типу устройства, компонентам, технологии, применению, медицинской специализации и конечному пользователю.

- По модальности

В зависимости от типа системы, рынок 3D-печати в здравоохранении сегментируется на автономные и интегрированные системы. Автономный сегмент доминировал на рынке, занимая наибольшую долю выручки в 55,4% в 2024 году, благодаря высокой гибкости, простоте развертывания и совместимости с различными рабочими процессами больниц. Автономные системы предпочтительны для медицинских учреждений из-за более низкой стоимости владения, минимальных требований к настройке и возможности использования в нескольких отделениях. Этот сегмент также выигрывает от растущего внедрения в малых и средних больницах и стоматологических клиниках, которые предпочитают специализированные 3D-принтеры для конкретных задач, таких как протезирование и создание зубных моделей. Кроме того, автономные системы часто предоставляют лучшие возможности индивидуальной настройки для конкретных медицинских специальностей, что делает их идеальными для ортопедических и стоматологических применений. Высокий спрос на быстрое прототипирование и решения, ориентированные на конкретного пациента, еще больше поддерживает доминирование автономных систем на рынке.

Ожидается, что сегмент интегрированных решений продемонстрирует самый быстрый среднегодовой темп роста в 18,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на комплексные решения для печати, сочетающие в себе аппаратное и программное обеспечение, а также интеграцию рабочих процессов. Интегрированные системы обеспечивают повышенную автоматизацию, сокращение ручного вмешательства и повышение точности, что делает их подходящими для больниц с большим объемом работы. Растущее внедрение интегрированных систем также обусловлено необходимостью стандартизации рабочих процессов, соблюдения нормативных требований и повышения отслеживаемости в производстве медицинских изделий. По мере перехода медицинских учреждений к цифровизации, интегрированные решения приобретают все большую популярность благодаря оптимизации операций и сокращению времени до начала лечения. Ожидается, что растущие инвестиции в больничную инфраструктуру и инициативы по цифровой трансформации ускорят рост в этом сегменте в течение прогнозируемого периода.

- По компонентам

Рынок 3D-печати в здравоохранении сегментирован по компонентам на материалы, оборудование, программное обеспечение и услуги. Сегмент материалов доминировал на рынке, занимая наибольшую долю выручки в 39,7% в 2024 году, что обусловлено растущим спросом на биосовместимые материалы и специализированные полимеры медицинского класса. Такие материалы, как медицинские смолы, металлы и керамика, широко используются для имплантатов, протезов, хирургических шаблонов и стоматологических применений. Рост научно-исследовательских и опытно-конструкторских работ в области материаловедения и все большее одобрение новых биоматериалов регулирующими органами еще больше укрепляют этот сегмент. Кроме того, потребность в имплантатах, изготовленных с учетом индивидуальных особенностей пациента, и персонализированная медицина стимулируют потребление материалов в медицинских учреждениях. Растущий спрос на высокоэффективные материалы, обеспечивающие безопасность, долговечность и точность, также поддерживает доминирование на рынке.

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 19,3% в период с 2025 по 2032 год, чему способствует рост аутсорсинга услуг 3D-печати больницами и клиниками. Поставщики услуг предлагают комплексные решения, включая проектирование, печать, постобработку и проверку качества. Многие медицинские учреждения предпочитают аутсорсинг из-за высоких капиталовложений и технических знаний, необходимых для собственной печати. Растущий спрос на быстрое прототипирование, имплантаты, изготовленные по индивидуальным заказам пациентов, и модели планирования хирургических операций стимулирует рост предложений в сфере услуг. Кроме того, ожидается, что растущее внедрение централизованных центров печати и моделей совместного использования услуг будет способствовать развитию сегмента услуг в течение прогнозируемого периода.

- С помощью технологий

Рынок 3D-печати в здравоохранении сегментирован по технологиям на биопечать, технологии капельного осаждения/экструзии, фотополимеризацию, лазерное плавление, электронно-лучевое плавление (ЭЛМ), 3D-печать/адгезионное склеивание/струйную печать связующим веществом и другие. Сегмент технологий капельного осаждения/экструзии доминировал на рынке, занимая наибольшую долю выручки в 31,8% в 2024 году, благодаря широкому применению в создании хирургических моделей, зубных протезов и ортопедических имплантатов. Эта технология обеспечивает высокую точность, экономичность и совместимость с широким спектром биоматериалов, что способствует ее внедрению в больницах и стоматологических клиниках. Сегмент также выигрывает от постоянных инноваций и развития возможностей многоматериальной печати.

Ожидается, что сегмент биопечати продемонстрирует самый быстрый среднегодовой темп роста в 21,1% в период с 2025 по 2032 год, чему способствуют растущие исследования и разработки в области тканевой инженерии, регенеративной медицины и применения технологий «орган на чипе». Биопечать позволяет создавать сложные ткани и органы с использованием живых клеток и биоматериалов, что делает ее ключевой технологией для будущих медицинских прорывов. Увеличение финансирования исследований в области биопечати, расширение сотрудничества между академическими учреждениями и биотехнологическими компаниями, а также растущий спрос на персонализированную медицину ускоряют рост рынка.

- По заявлению

В зависимости от области применения рынок 3D-печати в здравоохранении сегментирован на медицинский, хирургический, фармацевтический и другие. Медицинский сегмент доминировал на рынке, занимая наибольшую долю выручки в 42,5% в 2024 году, чему способствовал высокий спрос на имплантаты, изготовленные с учетом индивидуальных особенностей пациента, анатомические модели и протезы. 3D-печать широко используется в ортопедии и стоматологии для производства индивидуальных имплантатов и хирургических шаблонов. Рост распространенности хронических заболеваний и растущая потребность в персонализированных решениях в здравоохранении еще больше стимулируют внедрение этой технологии. Сегмент также выигрывает от получения разрешений регулирующих органов на использование медицинских материалов и устройств для печати. Постоянные инновации в области биосовместимых материалов и повышение точности печати еще больше укрепляют его лидерство. В медицинские приложения также вкладываются значительные средства со стороны больниц и систем здравоохранения для улучшения результатов лечения пациентов. Растущий спрос на быстрое прототипирование в медицинских исследованиях также способствует развитию этого сегмента. Поскольку поставщики медицинских услуг все больше сосредотачиваются на прецизионной медицине, ожидается, что медицинский сегмент сохранит свое доминирующее положение в ближайшем будущем.

Ожидается, что хирургический сегмент продемонстрирует самый быстрый среднегодовой темп роста в 20,4% в период с 2025 по 2032 год, чему способствует растущее использование хирургических шаблонов, напечатанных на 3D-принтере, моделей для предоперационного планирования и индивидуальных имплантатов. Хирурги все чаще используют 3D-модели для повышения точности операций, сокращения времени операции и улучшения результатов лечения пациентов. Росту способствует внедрение этих моделей в сложные хирургические вмешательства, такие как операции на позвоночнике, черепно-лицевые и ортопедические процедуры. Сегмент выигрывает от достижений в области многокомпонентной печати и улучшенных рабочих процессов от визуализации до печати. Растущее использование имплантатов, изготовленных с учетом индивидуальных особенностей пациента, и инструментов хирургического планирования еще больше ускоряет внедрение. Сотрудничество между больницами и поставщиками решений для 3D-печати способствует расширению рынка. Рост инвестиций в инфраструктуру здравоохранения на развивающихся рынках также способствует ускорению роста. Растущая тенденция к малоинвазивным хирургическим вмешательствам также повышает потребность в хирургических моделях, напечатанных на 3D-принтере.

- По медицинской специальности

В зависимости от медицинской специализации рынок 3D-печати в здравоохранении сегментирован на ортопедию, стоматологию, кардиологию, челюстно-лицевую хирургию, нейрохирургию, онкологию и другие. Стоматологический сегмент доминировал на рынке с наибольшей долей выручки в 37,9% в 2024 году, чему способствовало широкое использование 3D-печати в зубных имплантатах, элайнерах, коронках и мостовидных протезах. Стоматологические клиники и лаборатории внедряют 3D-печать благодаря ее точности, экономичности и быстрому выполнению заказов. Доступность современных стоматологических материалов и растущий спрос на индивидуальные стоматологические решения еще больше поддерживают доминирование на рынке. Сегмент также выигрывает от повышения осведомленности пациентов и роста спроса на косметическую стоматологию. Быстро развивающиеся стоматологические CAD/CAM-системы и сканеры еще больше способствуют внедрению. Стоматологическая 3D-печать сокращает время производства и повышает точность лечения, что делает ее предпочтительным выбором для стоматологов.

Ожидается, что сегмент ортопедии продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год, чему способствует растущее использование имплантатов, протезов и хирургических моделей, изготовленных с помощью 3D-печати. Ортопедические приложения требуют высоко персонализированных и индивидуальных устройств для каждого пациента, что стимулирует внедрение технологии 3D-печати. Рост числа заболеваний костей и травм, а также растущий спрос на персонализированные имплантаты, как ожидается, будут способствовать росту сегмента. Инновации в 3D-печати металлов и биосовместимых полимерах также поддерживают эту тенденцию. Рост численности пожилого населения и увеличение числа ортопедических операций еще больше увеличивают спрос. Больницы активно инвестируют в хирургические модели, изготовленные с помощью 3D-печати, для улучшения результатов лечения. Растущее внедрение суставных имплантатов, изготовленных с помощью 3D-печати, также способствует росту сегмента.

- Конечным пользователем

В зависимости от конечного пользователя, рынок 3D-печати в здравоохранении сегментируется на медицинские и хирургические центры, исследовательские центры и академические учреждения, фармацевтические и биотехнологические компании и другие. Сегмент медицинских и хирургических центров доминировал на рынке с наибольшей долей выручки в 45,2% в 2024 году, что обусловлено широким внедрением 3D-печати для планирования хирургических операций, создания индивидуальных имплантатов и протезов. Больницы и хирургические центры все чаще используют 3D-печать для сокращения времени операций, улучшения результатов лечения пациентов и совершенствования предоперационного планирования. Наличие развитой инфраструктуры здравоохранения и растущие инвестиции в цифровое здравоохранение дополнительно поддерживают этот сегмент. Увеличение числа лабораторий 3D-печати в больницах и партнерские отношения с поставщиками технологий укрепляют доминирование на рынке.

Ожидается, что сегмент исследовательских центров и академических учреждений продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, чему способствуют растущие исследования в области биопечати, регенеративной медицины и инноваций в области медицинских устройств. Академические учреждения и исследовательские лаборатории инвестируют в технологии 3D-печати для экспериментальных исследований, прототипирования и тканевой инженерии. Расширение сотрудничества между университетами и биотехнологическими компаниями ускоряет инновации и стимулирует рост рынка. Сегмент также получает выгоду от государственных грантов и финансирования передовых исследований. Растущий интерес к персонализированной медицине и тканевой инженерии еще больше способствует их внедрению. Исследовательские центры сосредоточены на разработке новых биоматериалов и методов печати для улучшения клинического применения.

Региональный анализ рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке.

- Прогнозируется, что европейский рынок 3D-печати в здравоохранении будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют растущий спрос на персонализированные медицинские изделия и все более широкое внедрение передовых медицинских технологий. Регион выигрывает от развитой инфраструктуры здравоохранения, высоких инвестиций в НИОКР и благоприятной нормативно-правовой базы для инноваций в области медицинских изделий. Европейские больницы и клиники все чаще используют 3D-печать для изготовления имплантатов, моделей для планирования хирургических операций и протезов.

- Рост численности пожилого населения и распространенность хронических заболеваний дополнительно стимулируют спрос на персонализированные решения в сфере здравоохранения. Постоянное совершенствование биосовместимых материалов и технологий печати также способствует росту рынка.

- Ключевые европейские страны, такие как Германия, Великобритания, Франция и Италия, вкладывают значительные средства в исследования и клиническое применение 3D-печати. Сотрудничество между медицинскими учреждениями и технологическими компаниями ускоряет разработку и коммерциализацию продукции. Присутствие ведущих производителей медицинского оборудования в Европе еще больше способствует расширению рынка.

Анализ рынка 3D-печати в здравоохранении Великобритании.

Ожидается, что рынок 3D-печати в здравоохранении Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущее внедрение 3D-печати в клинические и хирургические приложения. Великобритания обладает мощным потенциалом в области медицинских исследований и хорошо развитой системой здравоохранения, что поддерживает инновации в 3D-печати для имплантатов, протезов и хирургических моделей. Растущий спрос на решения, разработанные с учетом индивидуальных особенностей пациента, и растущие инвестиции в цифровизацию здравоохранения еще больше ускоряют рост. Великобритания также выигрывает от тесного сотрудничества между академическими учреждениями, больницами и поставщиками технологий. Усиление внимания к сокращению времени хирургических операций и улучшению результатов лечения пациентов стимулирует использование 3D-печатных моделей для предоперационного планирования.

Анализ рынка 3D-печати в здравоохранении Германии.

Ожидается, что рынок 3D-печати в здравоохранении Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на передовые медицинские устройства и все более широкое внедрение 3D-печати в больницах и исследовательских центрах. Развитая инфраструктура здравоохранения Германии, сильная производственная база и высокие инвестиции в медицинские технологии поддерживают рост рынка. В стране наблюдается растущее использование 3D-печати в ортопедических имплантатах, стоматологических приложениях и хирургических моделях. Акцент на инновациях и стандартах качества также способствует внедрению медицинских материалов для 3D-печати. Рост расходов на здравоохранение и растущая потребность в индивидуальных решениях в здравоохранении еще больше стимулируют спрос. Сильная ориентация Германии на устойчивое развитие и высокоточное производство также способствует использованию технологии 3D-печати.

Доля рынка 3D-печати в здравоохранении на Ближнем Востоке и в Африке

В сфере 3D-печати в здравоохранении лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• GE HealthCare (США)

• Renishaw (Великобритания)

• EnvisionTEC (Германия)

• EOS GmbH (Германия)

• Stryker (США)

• Zimmer Biomet (США)

• Johnson & Johnson (США)

• HP Inc. (США)

• Carbon, Inc. (США)

• Formlabs (США)

• CELLINK (Швеция)

• Organovo (США)

• Bio3D Technologies (Япония)

• Aspect Biosystems (Канада)

• Nano Dimension (Израиль)

• Prodways Group (Франция)

• Ultimaker (Нидерланды)

Последние тенденции на рынке 3D-печати в здравоохранении на Ближнем Востоке и в Африке.

- В марте 2021 года компания Stratasys Ltd. в партнерстве с Canwell Medical представила 3D-принтер J5 DentaJet PolyJet для зуботехнических лабораторий, позволяющий осуществлять высокоточную многокомпонентную 3D-печать зубных протезов, таких как коронки, мосты и хирургические шаблоны. Эта разработка способствовала ускорению внедрения технологии 3D-печати для индивидуальных стоматологических и малых хирургических вмешательств, поддерживая более широкое использование 3D-печати в клинических рабочих процессах.

- В июне 2024 года компания Stratasys на конференции RAPID + TCT объявила о выпуске 3D-принтера J5 Digital Anatomy, предназначенного для создания высокоточных анатомических моделей для планирования хирургических операций и клинического обучения, что улучшает предоперационную визуализацию и повышает эффективность принятия решений врачами.

- В июне 2025 года компания 3D Systems и ее французский партнер в сфере медицинских технологий TISSIUM получили разрешение FDA на разработку COAPTIUM CONNECT с TISSIUM Light — первого в своем роде биоразлагаемого решения, созданного с помощью 3D-печати, для восстановления периферических нервов. Этот важный регуляторный шаг подчеркивает потенциал аддитивного производства для передовых регенеративных медицинских применений и персонализированных имплантатов.

- В апреле 2025 года компания 3D Systems в сотрудничестве с Университетской больницей Базеля разработала первый соответствующий требованиям MDR 3D-печатный лицевой имплантат из PEEK, изготовленный непосредственно в месте оказания медицинской помощи с использованием системы EXT 220 MED. Это позволило производить индивидуальные челюстно-лицевые имплантаты на месте, отвечающие строгим европейским нормам в области медицинских изделий.

- В феврале 2025 года предприятие Stratasys Direct в Тусоне, штат Аризона, получило сертификат ISO 13485 — ключевой стандарт управления качеством для производства медицинских изделий, который способствует более широкому клиническому внедрению и масштабируемому производству компонентов и имплантатов, изготовленных с помощью 3D-печати.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.