Middle East And Africa Health Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

155.16 Billion

USD

207.49 Billion

2024

2032

USD

155.16 Billion

USD

207.49 Billion

2024

2032

| 2025 –2032 | |

| USD 155.16 Billion | |

| USD 207.49 Billion | |

| % | |

|

Рынок медицинского страхования Ближнего Востока и Африки по типу (продукты и решения), услугам (стационарное лечение, амбулаторное лечение, медицинская помощь и другие), уровню покрытия (бронзовый, серебряный, золотой и платиновый), поставщикам услуг (поставщикам государственного медицинского страхования и частным поставщикам медицинского страхования), планам медицинского страхования (место обслуживания (POS), организация эксклюзивного поставщика (EPOS), страхование от несчастных случаев на производстве, сберегательный счет на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), организация предпочтительного поставщика (PPO), организация по поддержанию здоровья (HMO) и другие), демографическим данным (взрослые, несовершеннолетние и пожилые граждане), типу покрытия (пожизненное покрытие, срочное покрытие), конечному пользователю (корпорации, частные лица и другие), каналу распространения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие), тенденциям отрасли и прогнозу до 2032 года

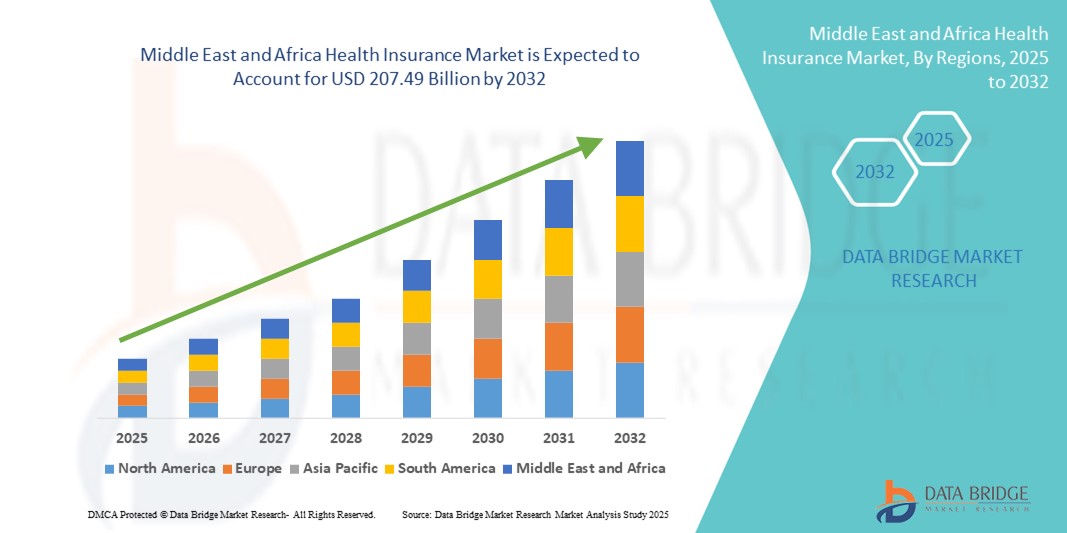

Размер рынка медицинского страхования на Ближнем Востоке и в Африке

- Объем рынка медицинского страхования на Ближнем Востоке и в Африке в 2024 году оценивался в 155,16 млрд долларов США , а к 2032 году , как ожидается, он достигнет 207,49 млрд долларов США при среднегодовом темпе роста 3,70% в прогнозируемый период.

- Рынок медицинского страхования на Ближнем Востоке и в Африке демонстрирует уверенный рост, обусловленный растущим пониманием важности медицинского страхования, особенно в свете роста числа хронических заболеваний, высоких расходов на здравоохранение из собственных средств и увеличения численности среднего класса в регионе.

- Реформы здравоохранения, проводимые правительством, введение обязательного медицинского страхования в таких странах, как ОАЭ и Саудовская Аравия, а также увеличение инвестиций в инфраструктуру цифрового здравоохранения еще больше стимулируют внедрение медицинского страхования среди отдельных лиц, семей и корпораций.

Анализ рынка медицинского страхования на Ближнем Востоке и в Африке

- Рынок медицинского страхования на Ближнем Востоке и в Африке переживает значительный рост из-за растущего спроса на доступные и недорогие медицинские услуги, увеличения распространенности хронических заболеваний и расширения государственных и частных инициатив по улучшению медицинского страхования в регионе.

- Рост рынка обусловлен растущей осведомленностью о преимуществах медицинского страхования, увеличением расходов на здравоохранение, благоприятными реформами нормативно-правового регулирования и растущей потребностью в финансовой защите от чрезвычайных медицинских ситуаций и высоких затрат на лечение.

- Саудовская Аравия доминировала на рынке медицинского страхования Ближнего Востока и Африки с долей выручки 34,7% в 2024 году благодаря надежным государственным программам медицинского страхования, расширению сектора частного страхования и обязательным требованиям страхования для экспатриантов и сотрудников частного сектора.

- Прогнозируется, что ОАЭ станет самой быстрорастущей страной на рынке медицинского страхования Ближнего Востока и Африки. Ожидается, что среднегодовой темп роста составит 11,6% в период с 2025 по 2032 год, чему будет способствовать рост медицинского туризма, усовершенствованные платформы цифрового страхования и стремление правительства к всеобщему охвату населения медицинским обслуживанием.

- Сегмент индивидуального медицинского страхования доминировал на рынке медицинского страхования Ближнего Востока и Африки с долей выручки 53,1% в 2024 году, что объясняется ростом числа самозанятых лиц, фрилансеров и работников неформального сектора, желающих получить комплексное и персонализированное медицинское страхование.

Область применения отчета и сегментация рынка медицинского страхования на Ближнем Востоке и в Африке

|

Атрибуты |

Обзор рынка медицинского страхования на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинского страхования на Ближнем Востоке и в Африке

Государственные реформы и цифровая трансформация — движущие силы рынка медицинского страхования на Ближнем Востоке и в Африке

- Важной тенденцией, определяющей рынок медицинского страхования на Ближнем Востоке и в Африке, является быстрая цифровизация страховых услуг. Страховщики интегрируют платформы на базе искусственного интеллекта, решения для телемедицины и мобильные медицинские приложения для улучшения доступа клиентов и повышения операционной эффективности.

- Правительства таких стран, как Саудовская Аравия и ОАЭ, вводят обязательные правила медицинского страхования для экспатриантов и работников частного сектора, что значительно расширяет застрахованное население и улучшает доступ к здравоохранению.

- Стартапы Insurtech и традиционные страховщики используют технологию блокчейн и облачные системы для повышения прозрачности страховых требований, предотвращения мошенничества и оптимизации процесса управления полисами, привлекая молодых, технически подкованных потребителей.

- Растут инвестиции в государственно-частные партнерства для расширения инфраструктуры здравоохранения и страхового покрытия в недостаточно обслуживаемых сельских регионах Южной Африки, Нигерии и Кении, поддерживая инклюзивные инициативы финансирования здравоохранения.

- Повышение осведомленности о финансовой защите от непредвиденных медицинских расходов после пандемии значительно увеличило спрос на индивидуальные и семейные планы медицинского страхования, особенно среди самозанятых и работников неформального сектора.

- Такие страны, как Египет и Марокко, внедряют систему всеобщего медицинского страхования (UHC), объединяющую как государственные, так и частные страховые компании для сокращения расходов из собственных средств и расширения доступа к основным медицинским услугам.

- Ожидается, что эта волна регуляторных реформ в сочетании с технологическими инновациями и переходом к профилактической помощи изменит ландшафт рынка медицинского страхования на Ближнем Востоке и в Африке, способствуя более высокому проникновению страхования и устойчивому росту до 2032 года.

Динамика рынка медицинского страхования на Ближнем Востоке и в Африке

Водитель

Растущий спрос, обусловленный реформами регулирования, развитием цифровых технологий и участием частного сектора

- Рынок медицинского страхования на Ближнем Востоке и в Африке демонстрирует устойчивый рост, чему способствуют текущие реформы нормативно-правового регулирования, расширение экосистемы цифрового здравоохранения и растущее участие частного сектора в ликвидации разрывов в доступе к здравоохранению как среди городского, так и сельского населения.

- В апреле 2024 года Центральный банк Саудовской Аравии (SAMA) запустил программу цифрового медицинского страхования, которая позволит компаниям InsurTech пилотировать платформы медицинского страхования на базе искусственного интеллекта под надзором регулирующих органов, что отражает переход региона к технологичным моделям страхования.

- Такие страны, как Египет, Кения и Марокко, расширяют программы всеобщего медицинского страхования (UHC), интегрируя схемы частного страхования для сокращения расходов из собственного кармана и повышения доступности основных медицинских услуг для малообеспеченного населения.

- Рост проникновения мобильных страховых платформ в странах Африки к югу от Сахары, обусловленный внедрением смартфонов и развитием инфраструктуры мобильных платежей, позволяет предлагать планы микрострахования здоровья по требованию, специально разработанные для работников неформального сектора и участников экономики свободного заработка.

- Страховые компании из ОАЭ сотрудничают со стартапами в сфере цифрового здравоохранения, чтобы предоставлять услуги телеконсультаций, электронной аптеки и лечения хронических заболеваний в рамках своих планов медицинского страхования, повышая вовлеченность пациентов и результаты профилактической помощи.

- Правительства стран ССЗ вводят обязательное медицинское страхование на базе работодателей для экспатриантов и работников частного сектора, способствуя расширению пула рисков и повышению устойчивости системы здравоохранения.

- Расширение деятельности международных страховых компаний и перестраховочных компаний на такие рынки, как Нигерия, Южная Африка и Гана, способствует внедрению передовых моделей андеррайтинга, настраиваемых вариантов полисов и передового мирового опыта в местные экосистемы.

- Кампании по повышению грамотности в области медицинского страхования, поддерживаемые государственно-частными партнерствами в таких странах, как Руанда и Танзания, помогают гражданам узнать о преимуществах страхового покрытия, процедурах подачи заявлений и правах в рамках национальных программ медицинского страхования.

- К 2032 году конвергенция инноваций в области цифрового здравоохранения, благоприятной политической среды и растущего спроса на доступную и недорогую медицинскую помощь продолжит ускорять формализацию и рост рынка медицинского страхования на Ближнем Востоке и в Африке.

Сдержанность/Вызов

Барьеры доступности, раздробленность регулирования и пробелы в инфраструктуре

- Несмотря на рост рынка, рынок медицинского страхования на Ближнем Востоке и в Африке сталкивается с проблемами, связанными с доступностью, ограниченной нормативной стандартизацией и неразвитой инфраструктурой здравоохранения в регионах с низким уровнем дохода и в сельской местности.

- Например, в нескольких странах Африки к югу от Сахары более 60% населения остаются незастрахованными из-за высоких страховых взносов и отсутствия моделей страхования, спонсируемых работодателем, что ограничивает масштабы внедрения формального страхования.

- Разрозненность нормативно-правовой базы в разных странах, например, различия в требованиях к страховому покрытию, протоколах рассмотрения претензий и требованиях к платежеспособности, создает операционные сложности для региональных и многонациональных страховщиков.

- В таких регионах, как Судан, Сомали и некоторые районы Центральной Африки, сохраняющаяся политическая нестабильность, слабый институциональный потенциал и недостаточное финансирование систем общественного здравоохранения серьезно ограничивают возможности как государственных, так и частных поставщиков медицинского страхования.

- Культурный скептицизм по отношению к страхованию и общая неосведомленность о преимуществах полиса приводят к низкому уровню охвата страхованием, особенно в сельских общинах, где традиционные методы ухода часто преобладают над формальными системами здравоохранения.

- Проблемы конфиденциальности данных, недостаточная цифровая грамотность и ограниченный доступ к надежным медицинским записям продолжают препятствовать внедрению моделей цифрового страхования, особенно среди пожилого населения.

- Чтобы преодолеть эти препятствия, необходимо сосредоточить усилия на субсидировании страховых премий для малообеспеченных групп населения, гармонизации нормативно-правовой базы в регионах, государственно-частном партнерстве в сфере инфраструктуры и активных кампаниях по повышению осведомленности для улучшения проникновения медицинского страхования к 2032 году.

Охват рынка медицинского страхования на Ближнем Востоке и в Африке

Рынок сегментирован по типу, услугам, уровню покрытия, поставщикам услуг, планам медицинского страхования, демографическим показателям, типу покрытия, конечному пользователю и каналу распространения.

- По типу

Рынок медицинского страхования Ближнего Востока и Африки сегментируется по типу продукта и решения. Сегмент продуктов занимал наибольшую долю рынка – 62,4% в 2024 году – благодаря широкому внедрению стандартизированных страховых полисов, таких как базовое медицинское страхование, программы страхования на случай критических заболеваний и медицинские льготы, предоставляемые работодателем. Эти продукты пользуются популярностью благодаря структурированному страхованию, простоте сравнения и соблюдению нормативных требований.

Ожидается, что сегмент решений продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2025 по 2032 год. Это обусловлено растущим спросом на персонализированные технологичные страховые услуги, такие как цифровое управление полисами, интеграция телемедицины, андеррайтинг на базе искусственного интеллекта и платформы обнаружения мошенничества. Эти инновации кардинально меняют пользовательский опыт и операционную эффективность во всей экосистеме медицинского страхования.

- По услугам

По видам услуг рынок медицинского страхования Ближнего Востока и Африки сегментируется на стационарное лечение, амбулаторное лечение, медицинскую помощь и другие. Сегмент стационарного лечения лидировал на рынке с самой высокой долей выручки в 41,9% в 2024 году, что обусловлено, главным образом, растущим бременем хронических заболеваний и высокими расходами на лечение, связанными с хирургическими вмешательствами, длительным пребыванием в больнице и интенсивной терапией. Медицинское страхование играет важнейшую роль в снижении финансовой нагрузки на пациентов, находящихся на госпитализации.

Прогнозируется, что сегмент медицинской помощи будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,2% в период с 2025 по 2032 год, что обусловлено растущей потребностью в круглосуточных службах экстренного реагирования, поддержке скорой помощи, вторых медицинских мнениях и виртуальных медицинских консультациях, особенно в отдаленных и недостаточно обслуживаемых районах.

- По уровню охвата

По уровню покрытия рынок медицинского страхования Ближнего Востока и Африки сегментируется на бронзовый, серебряный, золотой и платиновый. Серебряный сегмент доминировал на рынке с долей выручки 36,8% в 2024 году, предлагая сбалансированное сочетание доступных страховых премий и умеренных расходов. Он особенно популярен среди семей со средним доходом, которые ищут адекватную защиту без перегрузки страховыми взносами.

Ожидается, что сегмент платины будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,1% в период с 2025 по 2032 год, что обусловлено ростом спроса на премиальные комплексные планы, охватывающие широкий спектр услуг с минимальным разделением затрат, особенно среди состоятельных лиц и пациентов со сложными медицинскими потребностями.

- Поставщиками услуг

По типу поставщиков услуг рынок медицинского страхования Ближнего Востока и Африки сегментируется на государственных и частных страховщиков. В 2024 году на долю частных страховщиков пришлось наибольшая доля рынка – 69,1%, что обусловлено их способностью предлагать более быструю обработку страховых требований, более широкую сеть больниц и более персонализированные варианты страхового покрытия. Многие работодатели и частные лица предпочитают частных страховщиков за их эффективность и клиентоориентированность.

Ожидается, что сегмент поставщиков услуг государственного медицинского страхования будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,9% в период с 2025 по 2032 год, чему будет способствовать увеличение государственных инвестиций в национальные программы здравоохранения, схемы социального страхования и политику, направленную на расширение доступа к здравоохранению для малообеспеченного и сельского населения.

- По планам медицинского страхования

По типу программ медицинского страхования рынок медицинского страхования Ближнего Востока и Африки сегментируется на следующие категории: POS, EPOS, компенсационные программы, HSA, QSEHRA, PPO, HMO и другие. Сегмент HMO лидировал на рынке с самой высокой долей выручки в 31,6% в 2024 году благодаря своей экономической эффективности и скоординированной модели оказания услуг, которая предполагает доступ пациентов к услугам через лечащего врача в рамках определенной сети. Эта модель привлекательна как для страховщиков, так и для страхователей благодаря более низким страховым взносам и упрощенному управлению.

Прогнозируется, что сегмент HSA будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 10,9% в период с 2025 по 2032 год, поскольку все больше потребителей выбирают медицинские планы с высокой франшизой, связанные с налоговыми льготами на сберегательные счета, что обеспечивает гибкость и контроль над расходами на здравоохранение.

- По демографическим данным

По демографическому признаку рынок медицинского страхования Ближнего Востока и Африки сегментируется на взрослых, несовершеннолетних и пожилых граждан. Сегмент взрослых доминировал на рынке с долей выручки 54,8% в 2024 году, представляя собой наибольшую часть застрахованного населения, активно ищущего страховое покрытие через работодателей, индивидуальные планы или государственные программы. Взрослые принимают основные решения о семейном медицинском страховании и вносят значительный вклад в страховой пул.

Ожидается, что сегмент пожилых людей будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 12,3% в период с 2025 по 2032 год, чему будет способствовать рост численности пожилого населения, увеличение распространенности возрастных заболеваний и потребность в долгосрочном уходе и госпитализации.

- По типу покрытия

По типу покрытия рынок медицинского страхования Ближнего Востока и Африки сегментируется на пожизненное и срочное страхование. Сегмент срочного страхования занимал наибольшую долю рынка – 60,2% в 2024 году – благодаря своей доступности и популярности среди молодого населения и впервые приобретающих страховку лиц, ищущих временную или краткосрочную или среднесрочную защиту.

Ожидается, что сегмент пожизненного страхования будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,6% в период с 2025 по 2032 год, поскольку потребители все больше осознают важность пожизненной финансовой защиты от рисков для здоровья, особенно в свете растущих заболеваний, связанных с образом жизни и инфляции расходов на здравоохранение.

- Конечным пользователем

По типу конечного пользователя рынок медицинского страхования Ближнего Востока и Африки сегментируется на корпоративное, индивидуальное и прочее. Сегмент индивидуального медицинского страхования доминировал на рынке с долей выручки 53,1% в 2024 году, что объясняется ростом числа самозанятых, фрилансеров и работников неформального сектора, стремящихся к комплексному и персонализированному медицинскому страхованию.

Прогнозируется, что сегмент частных лиц будет расти самыми быстрыми темпами среднегодового темпа роста в 11,4% в период с 2025 по 2032 год, поскольку самозанятые специалисты, работники гиг-экономики и незастрахованное население все чаще обращаются к планам личного медицинского страхования, которым способствуют цифровая адаптация и упрощенные предложения продуктов.

- По каналу распространения

По каналам сбыта рынок медицинского страхования Ближнего Востока и Африки сегментируется на сегменты прямых продаж, финансовых учреждений, электронной коммерции, больниц, клиник и других. Сегмент прямых продаж доминировал на рынке с долей выручки 36,5% в 2024 году благодаря эффективности агентских сетей сбыта и личного взаимодействия, позволяющего укрепить доверие, разъяснить преимущества полиса и предложить индивидуальные рекомендации.

Ожидается, что сегмент электронной коммерции будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 12,6% в период с 2025 по 2032 год, что будет обусловлено ростом проникновения интернета, доступностью мобильных устройств и растущим внедрением онлайн-платформ, которые позволяют пользователям сравнивать, приобретать и управлять полисами в режиме реального времени.

Региональный анализ рынка медицинского страхования на Ближнем Востоке и в Африке

- Рынок медицинского страхования Ближнего Востока и Африки составил 8,4% от доли мирового рынка в 2024 году и, по прогнозам, будет расти среднегодовыми темпами на 10,7% в период с 2025 по 2032 год, что обусловлено ростом осведомленности общественности о здравоохранении, увеличением расходов на здравоохранение и политическими инициативами, направленными на расширение доступа к качественной медицинской помощи для различных групп населения.

- Правительства стран региона активно внедряют регуляторные реформы, стратегии цифровизации и обязательные схемы страхования для решения проблемы низкого уровня проникновения страхования и высоких расходов на здравоохранение.

- На рынке наблюдается рост участия частных страховщиков, стартапов InsurTech и международных перестраховочных компаний, которые внедряют инновационные цифровые платформы, персонализированные планы и модели андеррайтинга на основе оценки рисков, адаптированные для недостаточно обслуживаемых сегментов.

Обзор рынка медицинского страхования в Саудовской Аравии

Рынок медицинского страхования Саудовской Аравии доминировал с долей выручки 34,7% в 2024 году благодаря эффективным государственным программам медицинского страхования, расширению частного страхового сектора и обязательным требованиям к страхованию для экспатриантов и сотрудников частного сектора. Реформы страны в рамках программы «Vision 2030» стимулируют масштабные инвестиции в цифровую инфраструктуру здравоохранения и расширение страхового покрытия. Совет по кооперативному медицинскому страхованию (CCHI) ускоряет внедрение стандартизированных цифровых систем подачи заявлений и моделей комплексного обслуживания, одновременно повышая прозрачность и соответствие требованиям всех поставщиков услуг. Растущий спрос на дополнительные пакеты частного страхования среди городского населения с высоким уровнем дохода дополнительно стимулирует рост рынка в таких городах, как Эр-Рияд, Джидда и Даммам.

Обзор рынка медицинского страхования в ОАЭ

Рынок медицинского страхования ОАЭ занял 22,1% доли регионального рынка в 2024 году и, по прогнозам, станет страной с самыми быстрыми темпами роста, достигнув среднегодового темпа роста 11,6% в период с 2025 по 2032 год. Рост обусловлен растущим статусом страны как центра медицинского туризма, широким внедрением платформ цифрового медицинского страхования и стремлением правительства к всеобщему медицинскому страхованию посредством нормативных актов, таких как Закон Дубая о медицинском страховании и программа Thiqa в Абу-Даби. Интеграция телемедицины, электронной аптеки и аналитики здравоохранения на основе искусственного интеллекта повышает эффективность и доступность услуг медицинского страхования. Страховые компании из ОАЭ все активнее сотрудничают со стартапами в области цифрового здравоохранения, предлагая услуги с добавленной стоимостью и персонализированное страхование, что еще больше привлекает экспатриантов и иностранных пациентов, ищущих пакеты услуг премиум-класса.

Доля рынка медицинского страхования на Ближнем Востоке и в Африке

Рынок медицинского страхования в основном представлен хорошо зарекомендовавшими себя компаниями, среди которых:

- Бупа (Великобритания)

- Now Health International (Китай)

- Cigna (США)

- Aetna Inc. (США)

- AXA (Франция)

- HBF Health Limited (Австралия)

- Vitality (Великобритания)

- Корпорация Centene (США)

- Международная медицинская группа, Inc. (США)

- Anthem Insurance Companies, Inc. (США)

- Broadstone Corporate Benefits Limited (Великобритания)

- Allianz Care (Франция)

- HealthCare International Middle East and Africa Network Ltd (Великобритания)

- Assicurazioni Generali SPA (Италия)

- Авива (Великобритания)

- Vhi Group (Ирландия)

- UnitedHealth Group (США)

- МАПФРЕ (Испания)

- AIA Group Limited (Китай)

Последние события на рынке медицинского страхования на Ближнем Востоке и в Африке

- В феврале 2025 года компания Bupa Arabia запустила платформу CareConnect и сервис Bupa Pro, произведя революцию в сфере цифрового медицинского страхования в Саудовской Аравии. CareConnect позволяет пользователям получать доступ к цифровым медицинским картам, отслеживать заявки и хранить медицинские данные, а Bupa Pro устраняет необходимость предварительного одобрения амбулаторных услуг для более чем 200 000 участников благодаря API-валидации в режиме реального времени. Эти инновации направлены на сокращение времени ожидания пациентов и повышение доступности медицинских услуг в регионе.

- В мае 2025 года Фонд ВОЗ подписал соглашение о стратегическом партнерстве с Tawuniya, одной из ведущих страховых компаний Саудовской Аравии, для стимулирования инноваций и повышения устойчивости систем здравоохранения в регионе Восточного Средиземноморья. Сотрудничество сосредоточено на управлении здоровьем населения, ускорении внедрения цифрового здравоохранения и обеспечении всеобщего охвата услугами здравоохранения, что знаменует собой важную веху в трансформации регионального здравоохранения.

- В апреле 2025 года Управление по финансовым услугам Омана запустило Dhamani — национальную цифровую платформу медицинского страхования, призванную автоматизировать обработку страховых требований, повысить прозрачность и оптимизировать страховые процессы. Эта инициатива поддерживает стратегию Омана по цифровизации экосистемы здравоохранения и расширению страхового покрытия для большего числа граждан и резидентов.

- В январе 2024 года компания AXA Egypt представила новый продукт AXA Health Advantage , предлагающий телемедицинские консультации, поддержку в области психического здоровья и лечение хронических заболеваний в рамках индивидуальных и корпоративных программ медицинского страхования. Эта инициатива отвечает растущему спросу на гибридные модели здравоохранения по всей стране.

- В марте 2024 года компания Discovery Health South Africa объявила о намерении внедрить обработку страховых требований на основе искусственного интеллекта к 2026 году с целью снижения уровня мошенничества, автоматизации принятия решений и повышения удовлетворенности клиентов. Эта инициатива является частью более масштабного курса Discovery на цифровую трансформацию и повышение операционной эффективности.

- В июне 2024 года компания Medgulf Insurance в Саудовской Аравии заключила партнерское соглашение с Altibbi, ведущим поставщиком услуг цифрового здравоохранения, для предоставления услуг телемедицины в составе страховых программ. Интеграция позволяет страхователям получать круглосуточный доступ к удаленным консультациям и электронным рецептам через мобильное приложение, что отражает важную тенденцию к переходу на технологичные страховые услуги в регионе.

- В июне 2021 года компания Vitality объявила о партнёрстве с Samsung UK для интеграции Samsung Health в программу Vitality, предоставляя участникам больше возможностей для отслеживания своей активности и улучшения здоровья. Новое партнёрство с Samsung откроет пользователям Android все преимущества программы Vitality, поскольку участники смогут связать свой профиль Samsung Health с учётной записью Vitality Member Zone для автоматического отслеживания количества шагов и частоты пульса за день и начисления баллов активности Vitality.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.