Middle East And Africa Corneal Transplant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.87 Million

USD

32.76 Million

2024

2032

USD

22.87 Million

USD

32.76 Million

2024

2032

| 2025 –2032 | |

| USD 22.87 Million | |

| USD 32.76 Million | |

| % | |

|

Сегментация рынка трансплантации роговицы на Ближнем Востоке и в Африке по типу процедуры (эндотелиальная кератопластика, проникающая кератопластика, передняя ламеллярная кератопластика (ALK), трансплантация лимбальных стволовых клеток роговицы, трансплантация искусственной роговицы и другие), типу (человеческая роговица и синтетическая), типу донора (аутотрансплантат и аллотрансплантат), типу трансплантата (частичные трансплантаты (ламеллярные) и полнослойные трансплантаты (проникающие)), типу хирургии (традиционная хирургия и лазерная хирургия), показаниям (эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры повторной трансплантации, рубцевание роговицы, язвы роговицы и другие), полу (женскому и мужскому), возрастной группе (гериатрической, взрослой и детской), конечному пользователю (больницам, глазным клиникам, Амбулаторные хирургические центры, академические и научно-исследовательские институты и другие) – тенденции отрасли и прогноз до 2032 года

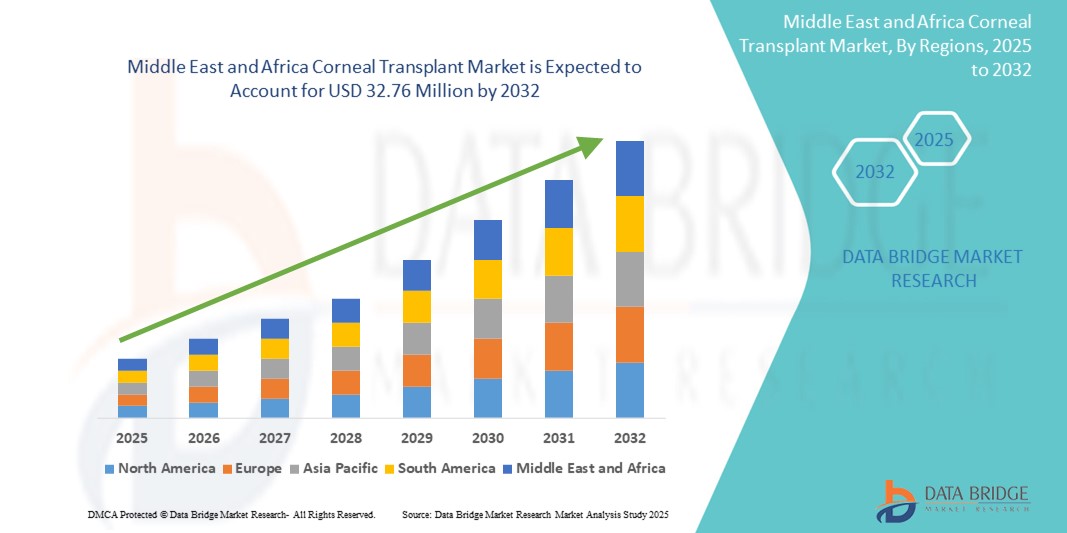

Размер рынка трансплантации роговицы на Ближнем Востоке и в Африке

- Объем рынка трансплантации роговицы на Ближнем Востоке и в Африке в 2024 году оценивался в 22,87 млн долларов США, а к 2032 году , как ожидается, он достигнет 32,76 млн долларов США при среднегодовом темпе роста 4,60% в течение прогнозируемого периода.

- Расширение рынка обусловлено ростом распространенности роговичной слепоты, а также повышением осведомленности и улучшением доступности передовой офтальмологической помощи и хирургических вмешательств по всему региону.

- Кроме того, растущая активность государственных и неправительственных инициатив по созданию банков глаз и укреплению инфраструктуры трансплантации стимулирует спрос. Эти совместные усилия способствуют более широкому внедрению трансплантации роговицы, тем самым способствуя росту рынка на Ближнем Востоке и в Африке.

Анализ рынка трансплантации роговицы на Ближнем Востоке и в Африке

- Трансплантация роговицы, включающая замену поврежденной или больной ткани роговицы донорской роговицей, становится все более важной процедурой на Ближнем Востоке и в Африке из-за растущего бремени слепоты, травм и инфекционных заболеваний глаз в регионе.

- Растущий спрос во многом обусловлен увеличением инвестиций в здравоохранение, повышением осведомленности о поддающихся лечению причинах нарушения зрения и развитием специализированных офтальмологических центров в таких странах, как Южная Африка, Саудовская Аравия и ОАЭ.

- Южная Африка доминировала на рынке трансплантации роговицы на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 32,5% в 2024 году благодаря более сильной хирургической инфраструктуре, расширению доступности донорской роговицы и государственно-частным инициативам по борьбе с роговичной слепотой.

- Ожидается, что Объединенные Арабские Эмираты станут страной с самыми быстрыми темпами роста на рынке трансплантации роговицы в течение прогнозируемого периода, чему будут способствовать передовые программы модернизации здравоохранения, рост медицинского туризма и расширение внедрения инновационных технологий лечения роговицы.

- Сегмент сквозной кератопластики доминировал на рынке трансплантации роговицы с долей рынка 49,2% в 2024 году, что объясняется его подтвержденным уровнем успешности и пригодностью для широкого спектра заболеваний роговицы, которые обычно лечат в регионе.

Область применения отчета и сегментация рынка трансплантации роговицы на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые аспекты рынка трансплантации роговицы на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Страны действия |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка трансплантации роговицы на Ближнем Востоке и в Африке

«Развитие офтальмологического банка и хирургической инфраструктуры»

- Важной тенденцией, определяющей рынок трансплантации роговицы на Ближнем Востоке и в Африке, является постоянное развитие региональных глазных банков и расширение доступа к передовой офтальмологической хирургической инфраструктуре. Эти усилия имеют решающее значение для решения проблемы высокой заболеваемости слепотой, связанной с поражением роговицы, и повышения доступности трансплантации.

- Например, в 2024 году Южноафриканский национальный глазной банк расширил свою донорскую сеть и возможности сохранения роговицы, значительно повысив доступность роговичных трансплантатов. Аналогичным образом, Саудовская Аравия инвестирует в современные офтальмологические хирургические центры в рамках своей программы «Видение 2030» в области здравоохранения.

- Расширение возможностей банка роговицы повышает качество и безопасность трансплантируемых тканей, обеспечивая более эффективное распределение роговицы и сокращая время ожидания трансплантации. Кроме того, внедрение передовых диагностических и хирургических технологий, включая фемтосекундные лазеры и методы эндотелиальной кератопластики, улучшает результаты хирургических операций во всем регионе.

- Развивающиеся государственно-частные партнерства поддерживают информационные кампании, инициативы по привлечению доноров и программы повышения квалификации офтальмохирургов. Эти усилия постепенно приближают регион к мировым стандартам трансплантации роговицы.

- Эта тенденция к созданию устойчивой экосистемы трансплантации меняет региональные системы офтальмологической помощи и расширяет доступ к процедурам восстановления зрения. В результате такие страны, как ОАЭ и Египет, становятся региональными центрами офтальмологической помощи, чему способствуют рост медицинского туризма и увеличение инвестиций в специализированные офтальмологические клиники.

- Упор на расширение пула доноров роговицы, повышение точности хирургических операций и подготовку квалифицированных специалистов ускоряет темпы трансплантации роговицы на Ближнем Востоке и в Африке, повышая долгосрочную жизнеспособность рынка.

Динамика рынка трансплантации роговицы на Ближнем Востоке и в Африке

Водитель

«Растущая проблема слепоты, вызванной поражением роговицы, и государственные инициативы в области здравоохранения глаз»

- Рост числа случаев роговичной слепоты, вызванной травмами, инфекциями и дегенеративными заболеваниями, является основным фактором роста рынка трансплантации роговицы на Ближнем Востоке и в Африке. Растущая потребность в восстановлении зрения обуславливает спрос на хирургические решения.

- Например, в 2024 году Министерство здравоохранения ОАЭ запустило национальный реестр доноров роговицы и систему координации трансплантации для упрощения доступа и снижения зависимости от импорта донорской ткани. Аналогичные инициативы в Кении и Египте направлены на борьбу с предотвратимой слепотой посредством хирургических вмешательств и повышения доступности трансплантации.

- Правительства и организации здравоохранения всё чаще уделяют офтальмологической помощи приоритетное внимание в национальных стратегиях здравоохранения, уделяя особое внимание наращиванию потенциала, обучению пациентов и развитию инфраструктуры. Ожидается, что эти обязательства на политическом уровне приведут к увеличению объёмов трансплантации в ближайшие годы.

- Трансплантация роговицы приобретает всё большую значимость как экономически эффективное решение для восстановления зрения и улучшения качества жизни, особенно среди малообеспеченных групп населения. Информационные кампании среди доноров и внедрение мобильных офтальмологических служб также способствуют расширению доступа к услугам трансплантации в сельской местности.

- Интеграция систем отслеживания доноров, усовершенствованных методов сохранения и специализированных программ обучения для хирургов, занимающихся пересадкой роговицы, еще больше укрепляет региональный ландшафт трансплантологии, делая его более восприимчивым к растущему спросу.

Сдержанность/Вызов

«Ограниченная доступность донорской роговицы и высокая стоимость лечения»

- Серьёзной проблемой на рынке трансплантации роговицы на Ближнем Востоке и в Африке является постоянная нехватка донорских роговиц, что ограничивает количество эффективных операций. Этот дефицит особенно остро ощущается в странах с низким уровнем ресурсов и неразвитой системой донорства.

- Например, многие страны Африки к югу от Сахары в значительной степени зависят от импорта донорской ткани из-за неадекватной местной инфраструктуры банка глаз, что приводит к задержкам и увеличению процедурных расходов.

- Высокие расходы на лечение, особенно на сложные процедуры трансплантации, такие как DMEK или DSAEK, представляют собой ещё одно препятствие на рынках, чувствительных к стоимости. Расходы из собственного кармана часто удерживают пациентов от обращения за хирургической помощью, особенно в сельской местности и регионах с недостаточным уровнем медицинского обслуживания.

- Пробелы в регулировании, непоследовательность законов о донорстве и культурное неприятие донорства глаз также препятствуют расширению пула доноров в ряде стран. Более того, нехватка квалифицированных хирургов-офтальмологов и современного хирургического оборудования в некоторых регионах снижает показатели успешности процедур и ограничивает масштабируемость.

- Решение этих проблем посредством целевого государственного финансирования, трансграничного сотрудничества в сфере офтальмологического банкинга, государственного образования и международного партнерства будет иметь решающее значение для расширения доступа и повышения доступности услуг по всему региону.

Рынок трансплантации роговицы на Ближнем Востоке и в Африке

Рынок сегментирован по типу процедуры, типу донора, типу трансплантата, типу хирургического вмешательства, показаниям, полу, возрастной группе и конечному пользователю.

- По типу процедуры

По типу процедуры рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется на эндотелиальную кератопластику, сквозную кератопластику, переднюю пластинчатую кератопластику (ALK), трансплантацию лимбальных стволовых клеток роговицы, трансплантацию искусственной роговицы и другие. Сегмент сквозной кератопластики доминировал на рынке, обеспечив наибольшую долю рынка в 49,2% в 2024 году. Это объясняется её широкой применимостью для лечения заболеваний роговицы на всю толщину, особенно в регионах с ограниченным доступом к передовым хирургическим инструментам. Больницы и офтальмологические центры Южной Африки и Нигерии продолжают полагаться на эту традиционную процедуру благодаря её эффективности и известности в хирургии.

Ожидается, что сегмент эндотелиальной кератопластики будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено малоинвазивностью процедуры, быстрым восстановлением зрения и растущей доступностью квалифицированных офтальмологических хирургов, особенно в ОАЭ и Саудовской Аравии. Распространение методов DMEK и DSAEK способствует расширению этого сегмента.

- По типу

По типу рынка трансплантации роговицы рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется на сегмент человеческой роговицы и сегмент синтетической роговицы. Сегмент человеческой роговицы занимал наибольшую долю рынка в 2024 году благодаря сохраняющемуся спросу на донорские ткани и растущему числу глазных банков в таких странах, как ЮАР, Египет и Кения. Естественная совместимость и высокие показатели успешности трансплантации способствуют его доминированию.

Ожидается, что сегмент синтетических роговиц будет стабильно расти в течение прогнозируемого периода в связи с технологическим прогрессом в области кератопротезирования и более широким применением в случаях множественных неудач трансплантатов или при отсутствии донорской человеческой ткани.

- По типу донора

В зависимости от типа донора рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется на аутотрансплантацию и аллотрансплантацию. Сегмент аллотрансплантации доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено, главным образом, распространённой практикой использования роговиц умерших пациентов и растущими программами повышения осведомлённости о донорах. Усилия региональных министерств здравоохранения и неправительственных организаций способствуют расширению базы данных доноров в таких странах, как Египет и Кения.

Ожидается, что сегмент аутотрансплантации покажет самые высокие темпы роста в течение прогнозируемого периода, в основном ограничившись процедурами по трансплантации лимбальных стволовых клеток роговицы и, как правило, применяемыми в узкоспециализированных случаях.

- По типу прививки

В зависимости от типа трансплантата рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется на сегменты частичной толщины (ламеллярные) и полной толщины (проникающие). Сегмент полной толщины (проникающие) занял наибольшую долю рынка в 2024 году благодаря его широкому применению как в государственных, так и в частных больницах, а также возможности лечения запущенных и сложных заболеваний роговицы в странах Ближнего Востока и Африки.

Прогнозируется, что сегмент трансплантатов частичной толщины (пластинчатых) будет расти более быстрыми темпами в течение прогнозируемого периода из-за меньшего количества послеоперационных осложнений, более быстрого времени заживления и более широкого внедрения в технологически передовых офтальмологических центрах.

- По типу операции

По типу операции рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется на традиционную хирургию и лазерную. В 2024 году сегмент традиционной хирургии доминировал на рынке благодаря широкому использованию традиционных ручных методов при трансплантации роговицы, особенно в странах с низким и средним уровнем дохода и ограниченным доступом к передовым хирургическим системам.

Ожидается, что сегмент лазерной хирургии будет быстро расти в период с 2025 по 2032 год, что обусловлено растущим спросом на точность, сокращением времени заживления и растущим использованием фемтосекундных лазерных систем в ОАЭ и Саудовской Аравии.

- По показаниям

По показаниям рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется следующим образом: эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры ретрансплантации, рубцевание роговицы, язвы роговицы и другие. Сегмент кератоконуса занимал наибольшую долю рынка в 2024 году благодаря высокой распространенности заболевания в регионе, особенно среди молодых людей в странах Ближнего Востока, таких как Саудовская Аравия и ОАЭ. Ключевыми факторами являются ранняя диагностика и доступность современных хирургических методов.

Ожидается, что сегмент эндотелиальной дистрофии Фукса продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, чему будет способствовать увеличение численности пожилого населения, повышение осведомленности и доступность процедур эндотелиальной кератопластики в городских медицинских учреждениях.

- По полу

Рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментирован по половому признаку на женский и мужской. В 2024 году на мужской сегмент пришлась наибольшая доля рынка, что обусловлено, главным образом, более высокой подверженностью профессиональным травмам глаз и большей распространенностью травм роговицы среди мужчин, особенно в промышленных зонах ЮАР и Нигерии.

Ожидается, что женский сегмент покажет самые высокие темпы роста в течение прогнозируемого периода, чему будет способствовать расширение доступа женщин к медицинскому обслуживанию, усиление кампаний по повышению осведомленности и акцент на гендерном равенстве в региональных инициативах в области здравоохранения.

- По возрастным группам

Рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется по возрастному признаку на гериатрический, взрослый и детский. Сегмент взрослых пациентов доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено высокой заболеваемостью такими заболеваниями, как кератоконус и инфекционный кератит, среди населения трудоспособного возраста.

Ожидается, что гериатрический сегмент будет расти самыми быстрыми темпами в течение прогнозируемого периода в связи со старением населения и увеличением случаев эндотелиальной дисфункции и буллезной кератопатии среди пожилых людей в ОАЭ и Египте.

- Конечным пользователем

По типу конечного потребителя рынок трансплантации роговицы на Ближнем Востоке и в Африке сегментируется на больницы, офтальмологические клиники, амбулаторные хирургические центры, академические и научно-исследовательские институты и другие. Больничный сегмент лидировал на рынке в 2024 году благодаря развитой инфраструктуре, интегрированным хирургическим возможностям и наличию квалифицированных офтальмологов в ведущих медицинских учреждениях ЮАР, Египта и ОАЭ.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что будет обусловлено расширением сетей специализированной офтальмологической помощи и повышением доступности услуг в городских и пригородных районах.

Региональный анализ рынка трансплантации роговицы на Ближнем Востоке и в Африке

- Южная Африка доминировала на рынке трансплантации роговицы на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 32,5% в 2024 году благодаря более сильной хирургической инфраструктуре, расширению доступности донорской роговицы и государственно-частным инициативам по борьбе с роговичной слепотой.

- Пациенты в стране получают выгоду от повышения осведомленности о поддающихся лечению нарушениях зрения, доступа к квалифицированным специалистам-офтальмологам и государственных программ, направленных на снижение бремени слепоты, связанной с поражением роговицы.

- Лидерство региона в области трансплантационных процедур дополнительно укрепляется за счет достижений в области банка глаз, улучшения доступа к хирургическим технологиям и постоянного сотрудничества с международными организациями, что позиционирует ЮАР как ключевой центр по лечению заболеваний роговицы на Ближнем Востоке и в Африке.

Обзор рынка трансплантации роговицы в Южной Африке

Южноафриканский рынок трансплантации роговицы в 2024 году занял наибольшую долю выручки в регионе – 32,5% – благодаря развитию передовых офтальмологических центров и растущей сети программ донорской роговицы. Государственно-частное партнерство и повышение квалификации офтальмохирургов значительно улучшили доступ к процедурам и результаты. Страна продолжает лидировать в регионе по внедрению трансплантации благодаря мощной государственной поддержке, расширению реестров трансплантологов и сотрудничеству с международными организациями здравоохранения, что делает ее ключевым центром лечения заболеваний роговицы.

Обзор рынка трансплантации роговицы в Объединенных Арабских Эмиратах

Ожидается, что рынок трансплантации роговицы в ОАЭ будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать передовая инфраструктура здравоохранения и развитие медицинского туризма. Внимание правительства к цифровому здравоохранению, инновациям и специализированной медицинской помощи привело к повышению доступности лазерной трансплантации. Растущая осведомленность в сочетании с национальными донорскими программами и интеграцией мировых хирургических стандартов способствует активному внедрению этой технологии как в частных, так и в государственных больницах.

Обзор рынка трансплантации роговицы в Саудовской Аравии

Ожидается, что рынок трансплантации роговицы в Саудовской Аравии будет стабильно расти благодаря реформам здравоохранения в рамках программы «Vision 2030» и росту заболеваемости роговицы. Инвестиции в офтальмологические центры и инициативы по повышению осведомленности доноров помогают сократить разрыв между спросом и предложением на трансплантируемые роговицы. Технологический прогресс и расширение доступа к обучению способствуют развитию передовых хирургических методов, таких как эндотелиальная кератопластика, в ведущих больницах Эр-Рияда и Джидды.

Обзор рынка трансплантации роговицы в Египте

Рынок трансплантации роговицы в Египте переживает бурный рост, обусловленный растущим бременем инфекционных заболеваний глаз и травматическими повреждениями роговицы. Расширение государственных услуг офтальмологической помощи и сотрудничество с зарубежными глазными банками способствуют повышению доступности роговицы. Ожидается, что рынок выиграет от роста числа пациентов, проводимых правительством информационных кампаний и международных партнерств, направленных на снижение слепоты, связанной с роговицей, в регионах с недостаточным уровнем медицинского обслуживания.

Обзор рынка трансплантации роговицы в Кении

Прогнозируется, что рынок трансплантации роговицы в Кении будет постепенно расти, чему будет способствовать расширение некоммерческих офтальмологических инициатив и мобильных хирургических отделений. По мере улучшения доступа к специализированной офтальмологической помощи в сельской местности растёт спрос на доступные и эффективные процедуры трансплантации роговицы. Ожидается, что инициативы международных организаций здравоохранения и улучшения в государственных больницах улучшат доступ к донорской роговице и результаты хирургических операций в прогнозируемый период.

Доля рынка трансплантации роговицы на Ближнем Востоке и в Африке

В отрасли трансплантации роговицы на Ближнем Востоке и в Африке лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- CorneaGen, Inc. (США)

- KeraLink International (США)

- Aurolab (Индия)

- AJL Ophthalmic SA (Испания)

- DIOPTEX GmbH (Австрия)

- Presbia PLC (Ирландия)

- Florida Lions Eye Bank (США)

- Глазной банк Сан-Диего (США)

- TissueTech, Inc. (США)

- Эверсайт (США)

- Alcon Inc. (Швейцария)

- Bausch + Lomb Incorporated (США)

- Ziemer Ophthalmic Systems AG (Швейцария)

- Gebauer Medizintechnik GmbH (Германия)

- MEDIPHACOS Ltda. (Бразилия)

- Ophtec BV (Нидерланды)

- Корпорация хирургических специальностей (США)

- EyeYon Medical Ltd. (Израиль)

- Miracles Optical (Индия)

- Keramed, Inc. (США)

Каковы последние события на рынке трансплантации роговицы на Ближнем Востоке и в Африке?

- В мае 2024 года Южноафриканский национальный глазной банк объявил о масштабной инициативе по расширению возможностей по сбору и хранению донорской роговицы. Эта инициатива направлена на удовлетворение растущего спроса на трансплантацию роговицы в регионе за счёт повышения доступности высококачественных трансплантатов. Эта инициатива подчёркивает стремление организации к сокращению случаев слепоты, связанной с роговицей, посредством укрепления инфраструктуры банка роговицы, улучшения протоколов обработки тканей и расширения программ работы с донорами по всей Южной Африке.

- В апреле 2024 года офтальмологическая клиника Moorfields Eye Hospital Dubai, ведущий офтальмологический центр ОАЭ, запустила передовую программу трансплантации роговицы с использованием фемтосекундной лазерной технологии. Эта программа разработана для обеспечения точных хирургических результатов при таких заболеваниях, как дистрофия Фукса и кератоконус. Внедряя современное оборудование и международные хирургические стандарты, Moorfields укрепляет свою позицию регионального лидера в области лечения заболеваний роговицы и поддерживает стремление ОАЭ стать центром передового медицинского опыта.

- В марте 2024 года специализированная офтальмологическая больница имени короля Халида в Саудовской Аравии подписала соглашение о сотрудничестве с международной некоммерческой организацией Orbis International о расширении программ обучения хирургов, специализирующихся на операциях на роговице. Партнерство направлено на наращивание потенциала, включая обучение хирургии в режиме реального времени, семинары и телемедицинскую поддержку для расширения возможностей трансплантологии по всему королевству. Эта инициатива подчёркивает важность международного партнёрства в повышении качества и доступности офтальмологической помощи в Саудовской Аравии.

- В феврале 2024 года Министерство здравоохранения Кении совместно с региональными НПО и международными банками роговицы запустило кампанию по повышению осведомленности общественности о донорстве глаз. Цель кампании – увеличить число местных доноров и снизить зависимость страны от импорта роговичной ткани. Это событие отражает растущее внимание правительства к проблеме предотвратимой слепоты посредством мобилизации местных доноров и улучшения инфраструктуры трансплантации.

- В январе 2024 года больницы и центры Маграби в Египте запустили централизованный реестр трансплантации роговицы для оптимизации управления пациентами и распределения донорской ткани. Система обеспечивает прозрачное отслеживание результатов хирургических операций, подбора донора и реципиента и послеоперационного ухода. Эта инициатива отражает подход, основанный на данных, к повышению эффективности трансплантации, позиционируя Египет как развивающегося игрока в области инноваций в области офтальмологической хирургии в регионе.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.