Middle East And Africa Cancer Spit Test Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

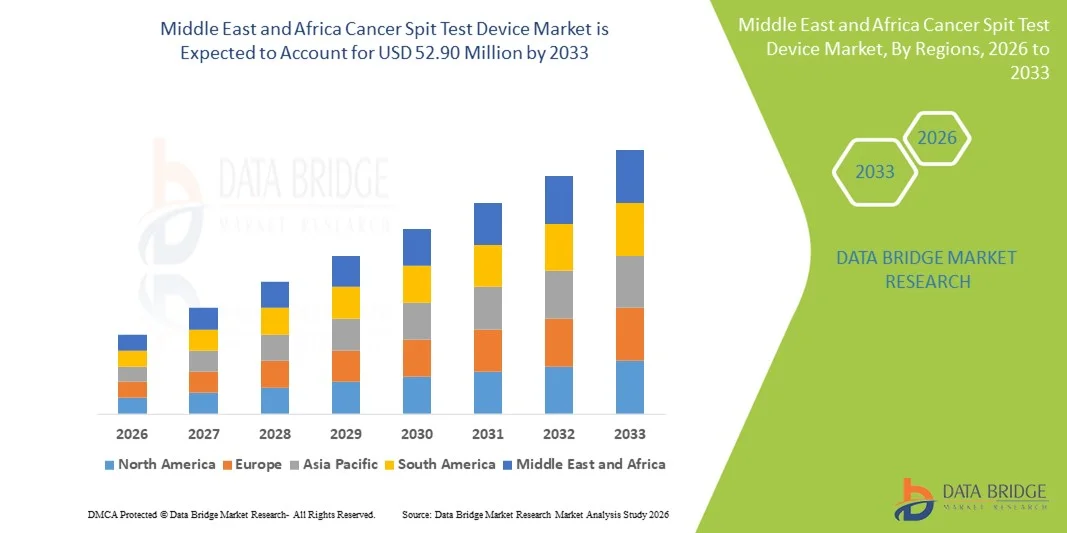

29.01 Million

USD

52.90 Million

2025

2033

USD

29.01 Million

USD

52.90 Million

2025

2033

| 2026 –2033 | |

| USD 29.01 Million | |

| USD 52.90 Million | |

| % | |

|

Сегментация рынка устройств для анализа слюны на рак на Ближнем Востоке и в Африке по каналам сбыта (розничная торговля, прямые тендеры и другие), типу продукции (криоконсервные боксы для слюны, этикетки со штрих-кодом, оральные тампоны, устройства для сбора слюны, наборы для сбора слюны и другие), месту сбора (малые слюнные железы, околоушные железы и поднижнечелюстные/подъязычные железы), конечным пользователям (больницы, диагностические лаборатории, специализированные онкологические клиники, научно-исследовательские институты рака и другие), методу сбора (оральный тампон, пассивный сбор слюны и другие), возрастной группе (дети и взрослые), применению (рак молочной железы, рак толстой и прямой кишки, рак предстательной железы, рак поджелудочной железы, рак полости рта, рак щитовидной железы, рак эндометрия, рак почек, лейкемия, меланома, неходжкинская лимфома, рак печени и легких). (и другие). - Тенденции развития отрасли и прогноз до 2033 года.

Размер рынка устройств для анализа слюны на рак на Ближнем Востоке и в Африке

- Объем рынка устройств для анализа слюны на рак на Ближнем Востоке и в Африке в 2025 году оценивался в 29,01 млн долларов США и, как ожидается, достигнет 52,90 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением неинвазивных диагностических технологий и постоянным технологическим прогрессом в разработке устройств для анализа слюны, что приводит к расширению использования устройств для анализа слюны на раковые заболевания в клинической и исследовательской практике.

- Кроме того, растущий спрос на раннюю диагностику рака, удобные для пациентов методы сбора образцов слюны и экономически эффективные диагностические решения делают устройства для анализа слюны на рак предпочтительной альтернативой традиционным инвазивным методам тестирования. Эти факторы в совокупности ускоряют внедрение решений на основе устройств для анализа слюны на рак, что значительно стимулирует общий рост рынка.

Анализ рынка устройств для анализа слюны на рак на Ближнем Востоке и в Африке

- Устройства для анализа слюны на наличие раковых клеток, позволяющие неинвазивно собирать образцы слюны для скрининга и мониторинга рака, становятся все более важными диагностическими инструментами в больницах, диагностических лабораториях и онкологических исследовательских центрах благодаря своей удобности для пациентов, простоте сбора образцов и совместимости с передовыми технологиями молекулярной диагностики и анализа биомаркеров.

- Растущий спрос на устройства для анализа слюны на наличие раковых клеток обусловлен, главным образом, растущим вниманием к ранней диагностике рака, увеличением распространенности различных видов рака и явной предпочтительностью неинвазивных, экономически эффективных и простых в применении диагностических решений как среди пациентов, так и среди медицинских работников.

- Саудовская Аравия доминировала на рынке устройств для анализа слюны на рак, занимая наибольшую долю выручки в размере приблизительно 37,9% в 2025 году. Этому способствовали активные правительственные инициативы по улучшению инфраструктуры здравоохранения, усиление внимания к программам раннего скрининга рака и растущее внедрение передовых диагностических технологий в государственных и частных медицинских учреждениях.

- Ожидается, что в прогнозируемый период ОАЭ станут самой быстрорастущей страной на рынке устройств для анализа слюны на раковые заболевания, демонстрируя среднегодовой темп роста в 22,6%. Это обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о раке, увеличением инвестиций в передовые диагностические методы и растущим внедрением неинвазивных методов скрининга рака.

- В 2025 году сегмент взрослого населения занимал наибольшую долю рынка по выручке, составляющую 78,4%, что было обусловлено более высокой распространенностью рака среди взрослого и пожилого населения.

Обзор отчета и сегментация рынка устройств для анализа слюны на раковые заболевания

|

Атрибуты |

Ключевые аспекты рынка устройств для анализа слюны на раковые заболевания |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для анализа слюны на рак на Ближнем Востоке и в Африке

Растущее внедрение неинвазивных методов и методов ранней диагностики рака.

- Значительной и быстро развивающейся тенденцией на рынке устройств для анализа слюны на рак является растущая популярность неинвазивных диагностических технологий на основе слюны для раннего выявления рака. Эти устройства предлагают безболезненную и удобную альтернативу анализам крови и биопсии тканей, повышая комфорт пациентов и улучшая соблюдение рекомендаций по скринингу в различных возрастных группах.

- Например, несколько диагностических компаний разрабатывают платформы для тестирования слюны, способные выявлять биомаркеры, связанные с раком полости рта, легких, молочной железы и желудочно-кишечного тракта, что позволяет раньше выявлять риск заболевания и улучшать результаты профилактической медицины.

- Устройства для анализа слюны на рак обеспечивают быстрый сбор образцов и упрощенные процедуры тестирования, что делает их подходящими для рутинных скрининговых обследований, амбулаторных условий и крупномасштабных программ охраны здоровья населения. Эта простота использования особенно полезна для людей, которые не хотят проходить инвазивные диагностические процедуры.

- Усиление внимания к профилактической медицине и регулярным медицинским осмотрам способствует дальнейшему внедрению устройств для диагностики рака на основе анализа слюны, особенно в регионах с растущей распространенностью рака и повышением осведомленности о здоровье населения.

- Тенденция к доступным и удобным для пациентов диагностическим решениям меняет представления о скрининге рака, побуждая медицинских работников включать анализы слюны в стратегии раннего выявления и клинические рабочие процессы.

- В результате спрос на устройства для анализа слюны на наличие онкологических заболеваний неуклонно растет в больницах, диагностических лабораториях и в условиях домашнего тестирования, что способствует общему росту рынка.

Динамика рынка устройств для анализа слюны на рак на Ближнем Востоке и в Африке

Водитель

Усиление внимания к ранней диагностике рака и профилактической медицине.

- Растущая заболеваемость раком во всем мире и повышение осведомленности о преимуществах ранней диагностики являются основными факторами, стимулирующими спрос на устройства для анализа слюны на раковые клетки. Раннее выявление значительно повышает эффективность лечения и снижает долгосрочные затраты на здравоохранение.

- Например, в ряде стран инициативы в области общественного здравоохранения и программы скрининга рака поощряют внедрение неинвазивных диагностических инструментов для раннего выявления лиц из группы высокого риска и улучшения показателей выживаемости.

- Приборы для анализа слюны на наличие раковых клеток позволяют проводить частое и повторяемое тестирование, поддерживая постоянный мониторинг и раннее вмешательство без причинения дискомфорта пациентам. Это делает их особенно подходящими для профилактического скрининга и последующих обследований.

- Кроме того, рост расходов на здравоохранение, расширение онкологических исследований и увеличение инвестиций в диагностические инновации еще больше ускоряют внедрение новых технологий на рынке как в развитых, так и в развивающихся странах.

- The convenience of easy sample collection, faster test results, and reduced dependency on specialized infrastructure continues to propel the uptake of cancer spit test devices in clinical and non-clinical settings

Restraint/Challenge

Concerns Related to Diagnostic Accuracy, Regulatory Approval, and Cost

- Concerns regarding the diagnostic accuracy and clinical reliability of cancer spit test devices pose a significant challenge to broader market adoption. As cancer diagnosis requires high precision, false-positive or false-negative results can limit confidence among healthcare professionals and patients

- For instance, regulatory authorities require extensive clinical validation and performance data before approving cancer diagnostic devices, which can prolong product development timelines and delay market entry

- In addition, the relatively high cost associated with advanced biomarker research, testing kits, and device development can restrict adoption, particularly in cost-sensitive healthcare systems and developing regions

- While technological advancements are gradually improving affordability, the perceived cost compared to conventional diagnostic methods can still hinder widespread use, especially where reimbursement frameworks are limited or unclear

- Overcoming these challenges through improved clinical validation, regulatory clarity, cost optimization, and increased awareness among healthcare providers will be essential for sustaining long-term growth in the cancer spit test device market

Middle East and Africa Cancer Spit Test Device Market Scope

The market is segmented on the basis of distribution channel, product type, site of collection, end user, method of collection, age group, and application.

- By Distribution Channel

On the basis of distribution channel, the Cancer Spit Test Device market is segmented into retail sales, direct tender, and others. The direct tender segment dominated the largest market revenue share of 44.6% in 2025, driven by large-scale procurement by government hospitals and public healthcare systems. Direct tenders allow bulk purchase of cancer spit test devices at reduced costs, making them ideal for national screening programs. These tenders also ensure standardized product quality across institutions. Hospitals and diagnostic centers prefer tender-based procurement due to regulatory compliance and long-term supply contracts. Public health initiatives focused on early cancer detection further strengthen demand for this channel. Many developing countries are increasing budgets for cancer screening, which increases tender purchases. Manufacturers also favor this channel due to stable revenue and predictable order volumes. The tender process supports large-volume manufacturing and lowers per-unit costs. Government contracts also encourage innovation and product validation. Standardized procurement through tenders ensures device availability in remote regions. This makes direct tender the dominant distribution channel for cancer spit test devices.

The retail sales segment is anticipated to witness the fastest growth rate of 21.3% CAGR from 2026 to 2033, driven by increasing consumer awareness about non-invasive cancer diagnostics. Consumers are increasingly preferring saliva-based tests due to ease and privacy. Retail sales through pharmacies and online stores provide faster access to testing kits. Growth in e-commerce and home diagnostics platforms further supports this segment. Rising preventive healthcare spending is also boosting retail adoption. Many patients prefer self-collection at home rather than hospital visits. Retail sales also benefit from improved packaging and user-friendly instructions. Direct-to-consumer diagnostic models are gaining traction globally. Increasing availability of saliva collection kits in retail stores increases market penetration. Retail channels also support faster product launches and wider reach. The retail segment is expanding rapidly in urban and semi-urban areas. The convenience and privacy offered by retail sales will continue to drive growth.

- By Product Type

On the basis of product type, the Cancer Spit Test Device market is segmented into saliva cryostorage box, bar-code labels, oral swab, fluid-specific devices, saliva collection kit, and others. The saliva collection kit segment dominated the largest market revenue share of 38.9% in 2025, driven by its integrated design combining collection, preservation, and transport. These kits maintain sample stability and reduce contamination risks. They are widely used in hospitals and diagnostic labs due to high reliability. The kits also provide standardized procedures, improving test accuracy. Saliva collection kits are compatible with molecular diagnostics and biomarker analysis, making them preferred in oncology. High adoption in cancer screening programs supports market dominance. Clinical trials and research studies often require standardized collection kits. Manufacturers continuously improve kit designs to increase user convenience. These kits also support remote sample collection and mail-in testing. Rising demand for non-invasive testing increases kit adoption. High acceptance among patients further strengthens this segment. The saliva collection kit remains the dominant product type due to its convenience and accuracy.

The oral swab segment is expected to witness the fastest CAGR of 22.1% from 2026 to 2033, supported by its non-invasive nature and patient comfort. Oral swabs allow quick and painless sample collection. They are highly suitable for large-scale screening and mass testing programs. Adoption in pediatric and geriatric populations is increasing due to ease of use. Oral swabs also require minimal training for collection, reducing operational costs. They are suitable for outpatient and home-based testing. Technological advancements improving biomarker recovery from swabs increase reliability. Lower cost compared to full collection kits supports growth. Increasing use in remote regions where lab access is limited also drives demand. Oral swabs are becoming popular for quick screening before advanced testing. Rising awareness of early cancer detection boosts adoption. Overall, the oral swab segment is expected to grow rapidly due to convenience and low cost.

- By Site of Collection

В зависимости от места сбора, рынок устройств для анализа слюны на раковые клетки сегментируется на малые слюнные железы, околоушные железы и поднижнечелюстные/подъязычные железы. Сегмент околоушных желез занимал наибольшую долю рынка, составляющую 41,7% выручки в 2025 году, благодаря высококачественной слюне, пригодной для анализа биомаркеров. Слюна из околоушной железы считается высоконадежной для молекулярной диагностики. Широкое внедрение в больницах и исследовательских учреждениях поддерживает доминирование. Околоушная железа также обеспечивает больший объем слюны по сравнению с другими органами. Стандартизированные методы сбора повышают точность образцов. Более высокая производительность делает тестирование более эффективным и масштабируемым. Этот орган предпочтителен в клинических испытаниях благодаря стабильности результатов. Расширенная клиническая валидация еще больше укрепляет его позиции. Околоушная железа широко используется в передовых онкологических исследованиях. Лаборатории предпочитают этот орган за его надежность и воспроизводимость. Доминирование этого органа подкрепляется длительным использованием в диагностических процессах. Это делает околоушную железу ведущим местом сбора для анализов слюны на раковые клетки.

Ожидается, что сегмент малых слюнных желез продемонстрирует самый быстрый темп роста — 20,8% в год в период с 2026 по 2033 год, что обусловлено достижениями в области микроотбора проб и минимально инвазивного сбора образцов. Этот сегмент привлекает внимание в контексте локализованной диагностики рака, особенно рака полости рта. Малые слюнные железы обладают специфическими биомаркерными профилями, полезными для ранней диагностики. Усиленное внимание к исследованиям в области локализованной диагностики рака способствует внедрению этого метода. Клинические исследования подтверждают эффективность отбора проб из малых слюнных желез. Усовершенствованные устройства для сбора образцов делают этот метод проще и надежнее. Этот сегмент также предпочтителен для целевого тестирования в группах высокого риска. Растущий спрос на прецизионную диагностику еще больше ускоряет рост. Расширение персонализированного лечения онкологических заболеваний увеличивает использование образцов из малых слюнных желез. Сегмент также растет благодаря своей неинвазивной природе. Внедрение метода растет как в больницах, так и в исследовательских лабораториях. В целом, ожидается, что сегмент малых слюнных желез будет быстро расти благодаря технологическим достижениям и клинической валидации.

- Конечным пользователем

В зависимости от конечного пользователя, рынок устройств для анализа слюны на рак сегментирован на больницы, диагностические лаборатории, специализированные онкологические клиники, научно-исследовательские институты по изучению рака и другие. В 2025 году на долю диагностических лабораторий приходилась наибольшая доля выручки рынка – 36,5%, что обусловлено высокими объемами тестирования и развитой инфраструктурой молекулярной диагностики. Диагностические лаборатории выступают в качестве центральных узлов для скрининга и подтверждения диагноза рака. Они предлагают возможности высокопроизводительного тестирования, необходимые для крупномасштабных программ. Значительные инвестиции в автоматизацию и диагностику на основе ИИ поддерживают доминирующее положение. Сотрудничество с больницами и научно-исследовательскими институтами увеличивает объемы тестирования. Диагностические лаборатории также предоставляют специализированный анализ биомаркеров, повышая точность. Растущий спрос на раннее выявление рака дополнительно поддерживает этот сегмент. Многие лаборатории расширяют свои услуги молекулярной диагностики. Увеличение аутсорсинга тестирования из больниц увеличивает доходы лабораторий. Растущее использование диагностики на основе слюны в лабораториях способствует ее внедрению. Диагностические лаборатории также поддерживают клинические испытания и исследовательские работы. В целом, диагностические лаборатории остаются доминирующим сегментом конечных пользователей.

Ожидается, что сегмент специализированных онкологических клиник продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 23,4% в период с 2026 по 2033 год, чему способствует рост числа специализированных центров лечения рака по всему миру. Эти клиники все чаще используют анализы слюны для повышения комфорта пациентов и ускорения скрининга. Пациенты предпочитают неинвазивные тесты в амбулаторных условиях. Клиники также получают выгоду от быстрых результатов диагностики и повышения приверженности пациентов лечению. Персонализированная онкологическая помощь и таргетная терапия увеличивают спрос на быструю диагностику. Специализированные клиники расширяются на развивающихся рынках в связи с ростом числа случаев рака. Рост осведомленности и программ скрининга также способствует росту. Клиники часто сотрудничают с диагностическими лабораториями для подтверждающего тестирования. Все более широкое внедрение передовых диагностических инструментов в клиниках ускоряет рост. Постоянное совершенствование устройств для анализа слюны способствует клиническому применению. В целом, ожидается, что сегмент специализированных онкологических клиник будет быстро расти благодаря спросу со стороны пациентов и технологическому прогрессу.

- Методом сбора

В зависимости от метода сбора, рынок устройств для анализа слюны на рак сегментирован на мазки из полости рта, пассивный сбор слюны и другие. Сегмент пассивного сбора слюны занимал наибольшую долю рынка, составляющую 39,2% в 2025 году, благодаря возможности сбора больших объемов слюны с минимальным загрязнением. Пассивный сбор слюны обеспечивает высококачественные образцы, пригодные для геномного и протеомного анализа. Этот метод широко используется в лабораторных и исследовательских условиях. Он поддерживает стандартизированные процедуры тестирования, повышая точность. Пассивный сбор слюны также экономически выгоден по сравнению со сложными методами сбора. Многие клинические исследования предпочитают этот метод из-за надежности образцов. Метод прост для пациентов и требует минимальной подготовки. Он также поддерживает крупномасштабный скрининг благодаря своей простоте. Растущее использование в больницах и диагностических центрах укрепляет доминирующее положение. Высокая совместимость с передовым анализом биомаркеров способствует дальнейшему внедрению. В целом, пассивный сбор слюны остается ведущим методом сбора.

Ожидается, что сегмент оральных мазков продемонстрирует самый быстрый темп роста — 22,7% в год в период с 2026 по 2033 год, что обусловлено простотой и удобством использования для пациентов. Оральные мазки позволяют быстро брать образцы без специальной подготовки. Они идеально подходят для тестирования на дому и в отдаленных районах. Росту способствует расширение использования в педиатрической и гериатрической популяциях. Технологические усовершенствования материалов для мазков повышают эффективность захвата биомаркеров. Оральные мазки также экономичны и удобны в транспортировке. Растущий спрос на экспресс-скрининг способствует их внедрению. Многие медицинские работники предпочитают использовать мазки для амбулаторного тестирования. Растущая осведомленность о ранней диагностике рака увеличивает их использование. Сегмент оральных мазков выигрывает от расширения электронной коммерции и розничной торговли. В целом, ожидается, что сегмент оральных мазков будет быстро расти благодаря удобству и низкой стоимости.

- По возрастным группам

Рынок устройств для анализа слюны на рак сегментирован по возрастным группам на педиатрический и взрослый сегменты. Взрослый сегмент занимал наибольшую долю рынка, составляющую 78,4% выручки в 2025 году, что обусловлено более высокой распространенностью рака среди взрослых и пожилых людей. Большинство программ скрининга рака ориентированы на взрослую аудиторию. Регулярные медицинские осмотры и профилактические обследования более распространены среди взрослых. Повышение осведомленности о ранней диагностике приводит к увеличению объемов тестирования. Взрослые также имеют более широкий доступ к диагностическим услугам. Более высокие расходы на здравоохранение среди взрослых поддерживают доминирование на рынке. Многие программы скрининга рака ориентированы на взрослые возрастные группы. Диагностика на основе слюны широко применяется в онкологии взрослых. Расширение использования молекулярного тестирования еще больше укрепляет этот сегмент. Старение населения во всем мире продолжает увеличивать спрос. В целом, взрослый сегмент остается доминирующим благодаря более высокой распространенности заболевания и ориентации на скрининг.

Ожидается, что педиатрический сегмент продемонстрирует самый быстрый среднегодовой темп роста в 21,9% в период с 2026 по 2033 год, чему способствует растущее внимание к неинвазивным методам диагностики у детей. Тесты на основе слюны предпочтительны из-за минимального дискомфорта и простоты сбора образцов. Исследования в области детской онкологии растут, что поддерживает спрос на новые диагностические инструменты. Родители все чаще ищут безболезненные варианты тестирования для своих детей. Детские больницы и клиники внедряют диагностику на основе слюны. Повышение осведомленности о ранней диагностике рака у детей также способствует росту. Технологические достижения делают тесты на основе слюны более надежными для использования в педиатрии. Увеличение государственного и частного финансирования поддерживает развитие педиатрической диагностики. Расширение сети специализированных педиатрических центров способствует внедрению. Ожидается, что педиатрический сегмент будет быстро расти благодаря растущему спросу и технологическим усовершенствованиям.

- По заявлению

В зависимости от области применения рынок устройств для анализа слюны на рак подразделяется на следующие виды рака: рак молочной железы, рак толстой и прямой кишки, рак предстательной железы, рак поджелудочной железы, рак полости рта, рак щитовидной железы, рак эндометрия, рак почек, лейкемия, меланома, неходжкинская лимфома, рак печени и легких и другие. Сегмент рака молочной железы занимал наибольшую долю рынка, составляющую 19,6% выручки в 2025 году, благодаря высокой заболеваемости в мире и обширным программам скрининга. Биомаркеры рака молочной железы на основе слюны хорошо изучены и подтверждены. Неинвазивное тестирование повышает участие пациентов и их приверженность лечению. Государственные инициативы и информационные кампании повышают показатели скрининга. Диагностика рака молочной железы выигрывает от высокого уровня финансирования и внимания к исследованиям. Растущее внедрение персонализированной медицины поддерживает спрос. Тесты на основе слюны обеспечивают возможности раннего выявления и снижают клиническую нагрузку. Многие медицинские учреждения интегрируют тесты слюны в рабочие процессы скрининга. Непрерывные клинические испытания подтверждают эффективность и способствуют внедрению. Повышение осведомленности пациентов еще больше стимулирует спрос. Рак молочной железы остается ведущим направлением применения благодаря распространенности и направленности исследований.

Ожидается, что сегмент рака поджелудочной железы продемонстрирует самый быстрый темп роста — 24,1% в год в период с 2026 по 2033 год, что обусловлено острой необходимостью ранней диагностики из-за высокой смертности. В настоящее время возможности раннего скрининга рака поджелудочной железы ограничены. Биомаркеры на основе слюны демонстрируют перспективность для ранней диагностики. Рост инвестиций в исследования и клинические испытания поддерживают разработку. Растущий спрос на инновационные диагностические инструменты ускоряет их внедрение. Повышенная чувствительность и специфичность анализов слюны повышают клиническое признание. Расширение сотрудничества между исследовательскими институтами и диагностическими компаниями дополнительно способствует росту. Расширение программ прецизионной онкологии также вносит свой вклад. Повышение осведомленности о рисках рака поджелудочной железы стимулирует скрининг. Ранняя диагностика может значительно улучшить показатели выживаемости. В результате ожидается, что рак поджелудочной железы станет самым быстрорастущим сегментом применения.

Middle East and Africa Cancer Spit Test Device Market Regional Analysis

- The Middle East and Africa cancer spit test device market is expected to witness robust growth during the forecast period of 2026 to 2033, driven by rising cancer prevalence, increasing awareness of early disease detection, and expanding access to healthcare services across the region

- Rapid improvements in diagnostic technologies, coupled with growing government focus on preventive healthcare and cancer screening programs, are accelerating the adoption of saliva-based cancer testing solutions across the Middle East and Africa

- Furthermore, the Middle East and Africa region is emerging as a key hub for diagnostic research, manufacturing, and clinical validation, which is enhancing the affordability and availability of cancer spit test devices. The growing emphasis on early diagnosis, reduced patient discomfort, and cost-effective screening solutions is supporting widespread adoption across hospitals, diagnostic laboratories, and community healthcare centers

Saudi Arabia Cancer Spit Test Device Market Insight

Saudi Arabia cancer spit test device market dominated the Middle East and Africa cancer spit test device market with the largest revenue share of approximately 37.9% in 2025, supported by strong government initiatives to enhance healthcare infrastructure, increasing focus on early cancer screening programs, and growing adoption of advanced diagnostic technologies across public and private healthcare facilities. The country’s strong healthcare spending and strategic investments in medical research and diagnostic centers are driving the adoption of saliva-based cancer testing solutions in Saudi Arabia. In addition, growing cancer awareness programs and public health campaigns are encouraging early detection, further increasing demand for non-invasive diagnostic methods across hospitals and specialized clinics.

U.A.E. Cancer Spit Test Device Market Insight

U.A.E. cancer spit test device market is expected to be the fastest-growing country in the Middle East and Africa cancer spit test device market during the forecast period, registering a CAGR of 22.6%, driven by rapid expansion of healthcare infrastructure, rising cancer awareness, increasing investments in advanced diagnostics, and growing adoption of non-invasive cancer screening solutions. The country’s strong focus on improving healthcare services, advanced medical facilities, and supportive government policies are boosting the adoption of saliva-based cancer diagnostics. Moreover, increasing collaborations between diagnostic companies and healthcare institutions, along with growing patient demand for convenient and painless testing methods, are supporting the rapid growth of the cancer spit test device market in the U.A.E.

Middle East and Africa Cancer Spit Test Device Market Share

The Cancer Spit Test Device industry is primarily led by well-established companies, including:

- Thermo Fisher Scientific (U.S.)

- QIAGEN (Germany)

- Roche Diagnostics (Швейцария)

- Корпорация Данахер (США)

- Agilent Technologies (США)

- Иллюмина (США)

- Bio-Rad Laboratories (США)

- Merck KGaA (Германия)

- Компания «Бектон, Дикинсон и компания» (BD) (США)

- OraSure Technologies (США)

- Салиметрикс (США)

- DNA Genotek (Канада)

- Такара Био (Япония)

- Norgen Biotek (Канада)

- Genotek Bioproducts (США)

- Abcam (Великобритания)

- Zymo Research (США)

- Корпорация Promega (США)

- Лаборатории неогеномики (США)

- BGI Genomics (Китай)

Последние разработки на рынке устройств для анализа слюны на раковые клетки на Ближнем Востоке и в Африке

- В январе 2021 года компания DNA Genotek объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на общее использование ее продуктов для сбора слюны OrageneDx, что повысило доверие регулирующих органов и позволило расширить клиническое применение технологий ДНК-тестирования на основе слюны в рамках методов ранней диагностики заболеваний.

- В октябре 2023 года исследователи из Калифорнийского университета в Лос-Анджелесе (UCLA) разработали тест на основе слюны, способный выявлять рак полости рта и горла на ранних стадиях с точностью более 90%, что стало значительным шагом вперед в неинвазивном скрининге рака и расширило потенциальные возможности применения диагностики рака головы и шеи с помощью анализа слюны.

- В октябре 2024 года исследовательская группа под руководством Института онкологических исследований в Лондоне представила новый домашний тест на рак предстательной железы на основе анализа слюны. Он разработан для определения генетических факторов риска развития рака предстательной железы и потенциальной экономии для Национальной службы здравоохранения Великобритании (NHS) в размере 500 миллионов фунтов стерлингов в год за счет более ранней диагностики агрессивных форм заболевания, что демонстрирует значительную медико-экономическую ценность диагностики рака на основе анализа слюны.

- В феврале 2024 года ученые из Университета Флориды и Национального университета Ян Мин Цзяотун на Тайване сообщили о создании портативного биосенсора, способного обнаруживать биомаркеры рака молочной железы в слюне менее чем за пять секунд, что предлагает быстрый и удобный подход к ранней диагностике рака молочной железы.

- В мае 2024 года израильская биотехнологическая компания Salignostics в партнерстве с ARC Innovation медицинского центра Шеба разработала тест для ранней диагностики рака полости рта с использованием образцов слюны, стремясь создать один из первых коммерческих тестов на основе слюны для выявления рака полости рта.

- В апреле 2025 года исследователи опубликовали результаты, показывающие, что домашний анализ слюны с использованием полигенной оценки риска может превзойти традиционные анализы крови на ПСА в выявлении риска рака предстательной железы, что подчеркивает растущую клиническую валидацию генетических скрининговых инструментов на основе слюны для оценки риска рака.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.