Middle East And Africa Artificial Blood Substitutes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.03 Million

USD

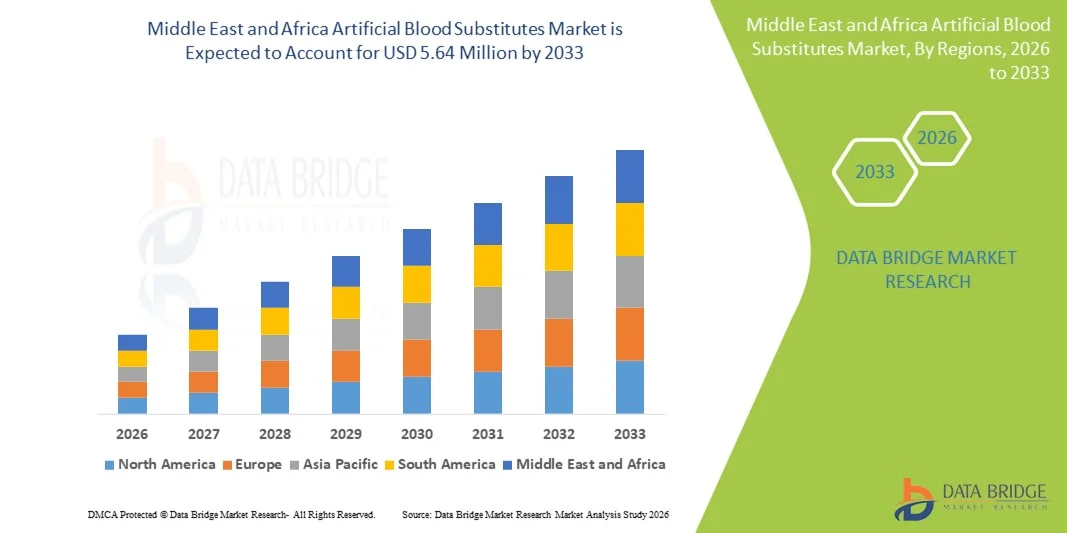

5.64 Million

2025

2033

USD

1.03 Million

USD

5.64 Million

2025

2033

| 2026 –2033 | |

| USD 1.03 Million | |

| USD 5.64 Million | |

| % | |

|

Сегментация рынка искусственных заменителей крови на Ближнем Востоке и в Африке по типу продукции (перфторуглероды (ПФУ) и кислородные носители на основе гемоглобина (HBOC)), источнику (человеческая кровь, кровь животных, рекомбинантный гемоглобин на основе микроорганизмов, синтетические полимеры и стволовые клетки), применению (сердечно-сосудистые заболевания, злокачественные новообразования, травмы, неонатальные состояния, трансплантация органов и состояния матери), конечным пользователям (больницы и клиники, банки крови и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка искусственных заменителей крови на Ближнем Востоке и в Африке

- Объем рынка искусственных заменителей крови на Ближнем Востоке и в Африке в 2025 году оценивался в 1,03 млн долларов США и, как ожидается, достигнет 5,64 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 23,7% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на альтернативы традиционным переливаниям крови, вызванным нехваткой донорской крови, технологическими достижениями в области кислородной терапии и расширением клинического применения в неотложной и хирургической помощи.

- Кроме того, увеличение инвестиций в инфраструктуру здравоохранения в таких ключевых странах, как Южная Африка, рост числа травм и повышение осведомленности о преимуществах искусственных заменителей крови ускоряют внедрение этих решений, позиционируя их как важнейшие компоненты в передовых клинических условиях и значительно стимулируя рост отрасли.

Анализ рынка искусственных заменителей крови на Ближнем Востоке и в Африке

- Искусственные заменители крови, предназначенные для переноса кислорода и временной замены человеческой крови, становятся все более важными компонентами оказания помощи при травмах, хирургических операциях и неотложной медицинской помощи в странах Ближнего Востока и Африки благодаря своей способности решать проблему нехватки крови, снижать риски переливания и улучшать результаты лечения пациентов.

- Растущий спрос на искусственные заменители крови в первую очередь обусловлен повышением осведомленности об их клинических преимуществах, технологическими достижениями в области кислородной терапии, увеличением числа травм и хирургических вмешательств, а также расширением инфраструктуры здравоохранения в ключевых странах региона.

- Саудовская Аравия доминировала на рынке, занимая наибольшую долю выручки в 28,5% в 2025 году, чему способствовали инвестиции в передовые медицинские учреждения, правительственные инициативы по улучшению системы здравоохранения и наличие медицинских центров, способствующих внедрению новых методов лечения.

- Ожидается, что в прогнозируемый период Нигерия станет самой быстрорастущей страной на рынке благодаря увеличению числа травматических случаев, росту распространенности хронических заболеваний, требующих альтернативных методов переливания крови, и увеличению расходов на здравоохранение, направленных на снижение зависимости от донорской крови.

- Сегмент кислородных носителей на основе гемоглобина (HBOC) доминировал на рынке искусственных заменителей крови, занимая 45,9% рынка в 2025 году. Это обусловлено доказанной эффективностью переноса кислорода, совместимостью с существующими протоколами переливания крови и продолжающимися клиническими исследованиями, подтверждающими их безопасность и применение в различных неотложных медицинских ситуациях.

Обзор отчета и сегментация рынка искусственных заменителей крови на Ближнем Востоке и в Африке

|

Атрибуты |

Анализ рынка искусственных заменителей крови на Ближнем Востоке и в Африке: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка искусственных заменителей крови на Ближнем Востоке и в Африке

Инновационные методы кислородной терапии и применения в лечении травм

- Значительной и быстро развивающейся тенденцией на рынке искусственных заменителей крови на Ближнем Востоке и в Африке является разработка кислородных терапевтических средств нового поколения и носителей на основе гемоглобина, которые повышают безопасность и эффективность переливания крови.

- Например, препарат Hemospan, переносчик кислорода на основе гемоглобина, все чаще используется в хирургических процедурах и неотложной травматологической помощи для поддержания оксигенации в случаях, когда донорская кровь недоступна.

- Разрабатываются также усовершенствованные лекарственные формы для уменьшения побочных эффектов, таких как сужение сосудов, и улучшения доставки кислорода к тканям, что способствует расширению их клинического применения в больницах и службах неотложной медицинской помощи.

- Эти инновации способствуют более широкому внедрению в реанимации и медицине на поле боя, позиционируя искусственные заменители крови как стратегическое решение проблемы нехватки крови.

- Тенденция к созданию более безопасных, эффективных и универсальных методов кислородной терапии меняет ожидания врачей и больниц, стимулируя спрос как в частном, так и в государственном здравоохранении.

- Расширение партнерских отношений между биотехнологическими компаниями и больницами ускоряет разработку продуктов и их клиническое внедрение, обеспечивая более быстрый доступ к передовым методам кислородной терапии.

- Например, в Саудовской Аравии сотрудничество сосредоточено на сочетании искусственных заменителей крови с устройствами для быстрого переливания крови, что позволяет оптимизировать оказание неотложной медицинской помощи.

Динамика рынка искусственных заменителей крови на Ближнем Востоке и в Африке

Водитель

Рост спроса обусловлен нехваткой крови и необходимостью проведения хирургических операций.

- Увеличение числа травм, хирургических вмешательств и хронических заболеваний в странах Ближнего Востока и Африки является одной из основных причин роста спроса на искусственные заменители крови.

- Например, в 2025 году сеть больниц в Южной Африке внедрила решения на основе HBOC (гематоксилин-кислотная терапия) для восполнения дефицита донорской крови в случаях хирургических вмешательств высокого риска, продемонстрировав практическое применение и улучшение результатов лечения пациентов.

- Поскольку медицинские работники ищут альтернативы традиционным переливаниям крови, искусственные заменители крови обеспечивают быструю доставку кислорода, более длительный срок хранения и снижение риска инфекций, что дает неоспоримое клиническое преимущество. Например, службы экстренной помощи Саудовской Аравии включают искусственные заменители крови в комплекты для оказания помощи при травмах, чтобы удовлетворить неотложные потребности в оксигенации во время транспортировки.

- Кроме того, правительственные инициативы и частные инвестиции, направленные на улучшение инфраструктуры здравоохранения и возможностей оказания неотложной помощи, еще больше способствуют внедрению новых методов, особенно в странах с ограниченным доступом к банкам крови.

- Повышение осведомленности о клинических преимуществах и расширение доступности искусственных заменителей крови в больницах и травматологических центрах являются ключевыми факторами, стимулирующими рост рынка в регионе.

- Расширение военных программ и программ реагирования на стихийные бедствия в регионе создает новые возможности для применения искусственных заменителей крови в полевых операциях.

- Например, вооруженные силы ОАЭ изучают возможность использования искусственных заменителей крови для обеспечения быстрой подачи кислорода во время чрезвычайных ситуаций на поле боя.

Сдержанность/Вызов

Нормативно-правовые ограничения и соображения безопасности ограничивают внедрение.

- Опасения по поводу потенциальных побочных эффектов, проблем безопасности и строгих требований к регулированию создают значительные препятствия для более широкого внедрения искусственных заменителей крови.

- Например, первые препараты HBOC вызывали сообщения о гипертонии и токсическом воздействии на органы, что заставляло некоторые больницы с осторожностью включать их в стандартные протоколы переливания крови.

- Устранение этих проблем посредством тщательных клинических испытаний, контроля качества и постмаркетингового надзора имеет решающее значение для укрепления доверия врачей и пациентов.

- Например, регулирующие органы в Саудовской Аравии и Южной Африке требуют проведения обширной проверки безопасности перед разрешением широкого применения, что увеличивает время выхода новых продуктов на рынок.

- Кроме того, относительно высокая стоимость современных искусственных заменителей крови по сравнению с донорской кровью может препятствовать их внедрению, особенно в больницах с ограниченным бюджетом или в развивающихся регионах.

- Преодоление этих проблем за счет улучшения показателей безопасности, упрощения нормативных процедур и повышения экономической эффективности производства имеет решающее значение для устойчивого роста рынка.

- Недостаточная осведомленность и недостаточная подготовка медицинских работников в области использования искусственных заменителей крови могут замедлить их внедрение в небольших больницах и клиниках.

- Например, в Нигерии разрабатываются целевые образовательные программы для обучения врачей безопасному обращению и применению искусственных препаратов крови.

Обзор рынка искусственных заменителей крови на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукции, источнику, применению и конечному пользователю.

- По типу продукции

По типу продукции рынок сегментирован на перфторуглероды (ПФУ) и кислородные носители на основе гемоглобина (КНМГ). Сегмент КНМГ доминировал на рынке, занимая наибольшую долю выручки в 45,9% в 2025 году, благодаря доказанной клинической эффективности в транспортировке кислорода и широкому признанию в хирургии, травматологии и неотложной помощи. КНМГ обеспечивают быструю доставку кислорода, совместимы со стандартными протоколами переливания крови и имеют более длительный срок хранения, чем донорская кровь, что делает их предпочтительным выбором в больницах и травматологических центрах. Сегмент также выигрывает от продолжающихся клинических исследований, улучшающих профиль безопасности и снижающих побочные эффекты, что повышает уверенность врачей. Больницы в Саудовской Аравии и Южной Африке являются первопроходцами, внедряя КНМГ в хирургии высокого риска и отделениях интенсивной терапии. Доминирование сегмента дополнительно подкрепляется сотрудничеством между производителями и медицинскими учреждениями для расширения использования и доступности. Универсальность врачей-специалистов по лечению заболеваний головного мозга и кожи в различных медицинских ситуациях, от сердечно-сосудистых неотложных состояний до оказания помощи на поле боя, укрепляет их лидирующие позиции в регионе.

Ожидается, что сегмент перфторуглеродов (ПФУ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее применение в неонатологии, трансплантации органов и неотложной медицине. ПФУ способны эффективно растворяться и транспортировать кислород, что делает их подходящими для пациентов с дефицитом крови или редкими группами крови. Рост сегмента поддерживается исследовательскими инициативами в ОАЭ и Нигерии, направленными на разработку биосовместимых составов ПФУ с минимальными побочными эффектами. Увеличение инвестиций в возможности оказания неотложной помощи и инфраструктуру травматологической помощи также способствует расширению использования ПФУ. Сегмент также выигрывает от растущей осведомленности медицинских работников о ПФУ как временных заменителях крови в отделениях интенсивной терапии. Усовершенствованные технологии производства и оптимизация затрат делают ПФУ более доступными, способствуя более высокому уровню их применения в больницах и специализированных клиниках.

- Источник

В зависимости от источника происхождения рынок сегментируется на человеческую кровь, кровь животных, рекомбинантный гемоглобин на основе микроорганизмов (rHB), синтетические полимеры и стволовые клетки. Сегмент на основе человеческой крови доминировал на рынке в 2025 году благодаря большей совместимости с физиологией человека и более высокой эффективности переноса кислорода. Больницы предпочитают искусственные заменители крови для интенсивной терапии, например, при хирургических операциях и травмах, поскольку они минимизируют иммуногенные реакции и побочные эффекты. Дополнительную поддержку сегменту оказывают имеющиеся разрешения регулирующих органов и клинические рекомендации, облегчающие внедрение в больницах. Такие страны, как Саудовская Аравия и Южная Африка, лидируют по использованию благодаря развитым программам переливания крови и доступности производных человеческой крови для терапевтического применения. Доминирование сегмента также усиливается постоянными инвестициями в технологии, не зависящие от донора, что обеспечивает надежные поставки заменителей крови. Постоянные исследования и разработки, направленные на повышение безопасности, срока годности и условий хранения, еще больше укрепляют рыночные позиции сегмента.

Ожидается, что сегмент рекомбинантного гемоглобина (рГГ) на основе микроорганизмов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют достижения в области генной инженерии и синтетической биологии, позволяющие осуществлять крупномасштабное производство заменителей гемоглобина. Продукты на основе рГГ обладают меньшей иммуногенностью и улучшенной стабильностью по сравнению с традиционными продуктами, полученными из крови животных или человека. Такие страны, как ОАЭ и Нигерия, инвестируют в биотехнологические производственные мощности для поддержки внутреннего производства, снижая зависимость от импортных заменителей. Рост сегмента подпитывается увеличением числа клинических испытаний, демонстрирующих безопасность и эффективность в хирургии, травматологии и неонатологии. Экономическая эффективность и масштабируемость производства рГГ повышают потенциал его внедрения в больницах и специализированных клиниках. Информационные кампании, подчеркивающие преимущества рГГ, также способствуют более быстрому принятию его медицинскими работниками.

- По заявлению

В зависимости от области применения рынок сегментирован на сердечно-сосудистые заболевания, злокачественные новообразования, травмы, неонатальные состояния, трансплантацию органов и заболевания матери. В 2025 году сегмент травм доминировал на рынке, чему способствовало увеличение числа травм, несчастных случаев и травм, связанных с конфликтами в регионе. Искусственные заменители крови обеспечивают немедленную оксигенацию и имеют решающее значение в оказании экстренной помощи, особенно в районах с ограниченным запасом крови. Больницы и отделения неотложной помощи в Южной Африке, Нигерии и Саудовской Аравии используют искусственные заменители крови для стабилизации состояния пациентов во время транспортировки и хирургических операций. Доминирование сегмента дополнительно поддерживается правительственными инициативами по улучшению инфраструктуры оказания травматологической помощи и обеспечению доступности альтернатив крови. Повышение осведомленности о клинических преимуществах среди хирургов и сотрудников экстренных служб также способствует внедрению. Партнерства между производителями и травматологическими центрами для разработки стандартизированных протоколов увеличивают долю рынка этого сегмента.

Ожидается, что сегмент неонатальных заболеваний продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря повышению осведомленности об использовании искусственных заменителей крови при лечении недоношенных детей и новорожденных с критической потребностью в оксигенации. Перфторуглероды (ПФУ) и гемоглобинсодержащие заменители крови (ГБО) особенно ценны в отделениях интенсивной терапии новорожденных (ОИТН) для поддержания адекватной доставки кислорода без использования донорской крови. Такие страны, как ОАЭ и Южная Африка, инвестируют в программы здравоохранения новорожденных, создавая благоприятные условия для их внедрения. Исследования и клинические испытания, посвященные применению в неонатологии, повышают уверенность педиатров и специалистов ОИТН. Сегмент выигрывает от технологических достижений, которые повышают безопасность, снижают побочные эффекты и оптимизируют дозировку. Рост государственного финансирования неонатальной помощи на Ближнем Востоке и в Африке также способствует быстрому внедрению искусственных заменителей крови.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, банки крови и другие учреждения. Сегмент больниц и клиник доминировал на рынке в 2025 году благодаря их непосредственному участию в хирургических операциях, оказании травматологической помощи и реагировании на чрезвычайные ситуации, где искусственные заменители крови наиболее остро необходимы. Больницы в Саудовской Аравии и Южной Африке разработали протоколы использования HBOC и PFC, обеспечивая быстрый доступ к ним для пациентов в критическом состоянии. Доминирование сегмента поддерживается сотрудничеством с производителями для поддержания стабильных поставок искусственных заменителей крови. Больницы также получают выгоду от программ обучения персонала безопасному обращению и применению этих продуктов. Лидирующие позиции сегмента дополнительно укрепляются за счет растущих инвестиций в инфраструктуру интенсивной терапии и готовность к чрезвычайным ситуациям. Наличие искусственных заменителей крови в больницах улучшает результаты лечения пациентов, особенно в крупных хирургических и травматологических центрах.

Ожидается, что сегмент банков крови продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют усилия по снижению зависимости от донорской крови и улучшению управления запасами. Искусственные заменители крови позволяют банкам крови поддерживать стабильные запасы для экстренных случаев и редких групп крови. Такие страны, как ОАЭ и Нигерия, инвестируют в программы модернизации банков крови, которые интегрируют продукты HBOC и rHB в стандартные запасы. Рост поддерживается расширением партнерских отношений с биотехнологическими производителями для обеспечения надежности цепочки поставок. Внедрение заменителей крови в работу банков также выигрывает от клинических рекомендаций, пропагандирующих использование заменителей во время дефицита. Повышение осведомленности руководителей здравоохранения об улучшении эффективности и безопасности еще больше ускоряет рост сегмента.

Региональный анализ рынка искусственных заменителей крови на Ближнем Востоке и в Африке.

- Саудовская Аравия доминировала на рынке, занимая наибольшую долю выручки в 28,5% в 2025 году, чему способствовали инвестиции в передовые медицинские учреждения, правительственные инициативы по улучшению системы здравоохранения и наличие медицинских центров, способствующих внедрению новых методов лечения.

- В этих странах медицинские работники высоко ценят быструю доставку кислорода, снижение риска инфекций и увеличенный срок хранения искусственных заменителей крови по сравнению с традиционной донорской кровью. Больницы и травматологические центры все чаще включают эти продукты в стандартные протоколы интенсивной терапии и хирургических процедур.

- Широкое распространение искусственной крови дополнительно поддерживается правительственными инициативами по улучшению оказания медицинской помощи, доступностью квалифицированных медицинских специалистов и партнерством между больницами и биотехнологическими компаниями, что делает искусственные заменители крови ключевым решением проблемы нехватки крови и чрезвычайных медицинских ситуаций в регионе.

Анализ рынка искусственных заменителей крови в Саудовской Аравии

Рынок искусственных заменителей крови в Саудовской Аравии занял наибольшую долю выручки в 28,5% в 2025 году, чему способствовали растущие инвестиции в развитую инфраструктуру здравоохранения и увеличение числа хирургических и травматологических процедур. Больницы и центры неотложной помощи внедряют HBOC и PFC для решения проблемы нехватки крови и улучшения результатов лечения пациентов. Растущее внимание к модернизации отделений интенсивной терапии в сочетании с государственными инициативами в области здравоохранения значительно способствует расширению рынка. Кроме того, партнерство между местными больницами и биотехнологическими компаниями способствует клиническому внедрению и распространению искусственных заменителей крови. Повышение осведомленности врачей о безопасности и эффективности этих продуктов еще больше стимулирует их внедрение. Спрос также подпитывается интеграцией искусственных заменителей крови в протоколы реагирования на чрезвычайные ситуации и руководства по оказанию травматологической помощи.

Анализ рынка искусственных заменителей крови в Южной Африке

Ожидается, что рынок Южной Африки будет расти значительными темпами в течение прогнозируемого периода, в основном за счет увеличения числа травм, большого объема хирургических операций и растущей потребности в альтернативах крови. Больницы и клиники все чаще используют искусственные заменители крови для оказания неотложной помощи и оптимизации ухода за пациентами. Правительственные инициативы по улучшению инфраструктуры здравоохранения и поддержке передовых технологий переливания крови способствуют их внедрению. Наличие хорошо развитых медицинских исследовательских центров и больниц ускоряет клинические испытания и внедрение продукции. Программы клинического обучения безопасному обращению и применению искусственных заменителей крови дополнительно поддерживают рост рынка. В регионе наблюдается высокий спрос как в частных, так и в государственных больницах, особенно в городских центрах с большим потоком пациентов.

Анализ рынка искусственных заменителей крови в Нигерии

Ожидается, что рынок искусственных заменителей крови в Нигерии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют высокая распространенность травм и ограниченная доступность донорской крови. Больницы и отделения неотложной помощи все чаще используют гемоглобинсодержащие препараты и рекомбинантные гемоглобиновые продукты для стабилизации состояния пациентов в критическом состоянии. Информационно-просветительские кампании органов здравоохранения и партнерство с международными биотехнологическими компаниями способствуют внедрению. Инвестиции в инфраструктуру неотложной помощи и модернизацию банков крови позволяют быстрее внедрять искусственные заменители крови. Растущее внимание Нигерии к охране здоровья матери и новорожденного также создает возможности для применения этих продуктов в специализированных областях. Рынок дополнительно укрепляется пилотными программами, демонстрирующими клиническую эффективность и безопасность в местных медицинских учреждениях.

Анализ рынка искусственных заменителей крови в ОАЭ

Рынок искусственных заменителей крови в ОАЭ, как ожидается, будет быстро расти в течение прогнозируемого периода, чему способствуют растущая урбанизация, высококачественная инфраструктура здравоохранения и внедрение передовых медицинских технологий. Больницы интегрируют искусственные заменители крови в хирургические, травматологические и неонатальные протоколы, чтобы снизить зависимость от донорской крови. Государственные инициативы в области здравоохранения, направленные на продвижение инновационных методов лечения, также способствуют росту. Медицинский туризм и специализированные медицинские услуги в регионе также стимулируют спрос на надежные альтернативы крови. Кроме того, наличие налаженных партнерских отношений с биотехнологическими компаниями обеспечивает стабильные поставки и доступность. Внедрению также способствуют программы профессионального обучения и клинические исследования, демонстрирующие безопасность и эффективность продукции.

Доля рынка искусственных заменителей крови на Ближнем Востоке и в Африке

В сфере производства искусственных заменителей крови на Ближнем Востоке и в Африке лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- HbO2 Therapeutics LLC (США)

- KaloCyte, Inc. (США)

- NuvOx Therapeutics (США)

- HEMARINA SA (Франция)

- OxyVita, Inc. (США)

- Prolong Pharmaceuticals, LLC (США)

- Aurum Biosciences Ltd. (Великобритания)

- Spheritech Ltd. (Великобритания)

- NanoBlood LLC (США)

- Boston Therapeutics, Inc. (США)

- OPK Biotech LLC (США)

- Мембио (Канада)

- Fluoro2 Therapeutics (США)

- Корпорация «Зеленый крест» (Южная Корея)

- HemoBioTech Inc. (США)

- Oxygen Biotherapeutics, Inc. (США)

- SynZyme Technologies LLC (США)

- Arteriocyte Inc. (США)

- Acellera LLC (США)

- Корпорация DCL (США)

Какие последние тенденции наблюдаются на рынке искусственных заменителей крови на Ближнем Востоке и в Африке?

- В июне 2025 года японские ученые разработали новый универсальный, не содержащий вирусов искусственный заменитель крови, который исключает необходимость подбора группы крови и имеет значительно больший срок хранения по сравнению с традиционной донорской кровью. Это нововведение может сыграть решающую роль в лечении травм, хирургических операций и неотложной медицинской помощи, если клинические испытания продолжат демонстрировать многообещающие результаты.

- В июне 2025 года израильская компания RedC Biotech объявила о прогрессе в промышленном производстве универсальных эритроцитов из стволовых клеток, стремясь создать выращенную в лаборатории кровь, которую можно будет переливать любому пациенту, и помочь смягчить глобальную нехватку крови. Технология ориентирована на массовое производство в крупных биореакторах для улучшения доступности и надежности поставок эритроцитов.

- В марте 2025 года в Японии начались клинические испытания универсальной искусственной крови под руководством исследователей из Медицинского университета Нары. Изучались безопасность и эффективность искусственной крови, которая может использоваться для всех групп крови и храниться до двух лет, потенциально способствуя трансформации неотложной помощи и решению проблемы хронической нехватки крови во всем мире. Эта инициатива направлена на снижение зависимости от донорской крови и ускорение доступа к жизненно важным переливаниям без проверки совместимости.

- В августе 2024 года компания Future Health GCC представила современный центр хранения пуповинной крови в Дубайском медицинском городке, расширив возможности долгосрочного хранения стволовых клеток и компонентов крови и поддержав будущие исследования в области лечения заболеваний крови и иммунной системы.

- В июле 2024 года Департамент здравоохранения Абу-Даби (DoH) и M42 запустили Абу-Дабиский биобанк — гибридную инициативу по хранению пуповинной крови с самой большой емкостью хранилища в регионе, призванную поддержать исследования и терапевтическое лечение заболеваний крови и укрепить инфраструктуру медицинских инноваций.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.