Global Wholesale And Distribution Automotive After Market

Размер рынка в млрд долларов США

CAGR :

%

USD

221.32 Billion

USD

339.66 Billion

2025

2033

USD

221.32 Billion

USD

339.66 Billion

2025

2033

| 2026 –2033 | |

| USD 221.32 Billion | |

| USD 339.66 Billion | |

| % | |

|

Сегментация мирового рынка оптовой и розничной торговли автомобильными запчастями по категориям: запасные части (шины, аккумуляторы, тормозные детали, фильтры, кузовные детали, осветительные и электронные компоненты, колеса, компоненты выхлопной системы и другие), сертификация (оригинальные запчасти, сертифицированные запчасти и несертифицированные запчасти), каналы сбыта (розничные продавцы, оптовики и дистрибьюторы), каналы обслуживания (самостоятельный ремонт, ремонт по запросу и OEM) — тенденции отрасли и прогноз до 2033 года.

Размер рынка оптовой и розничной торговли автомобильными товарами

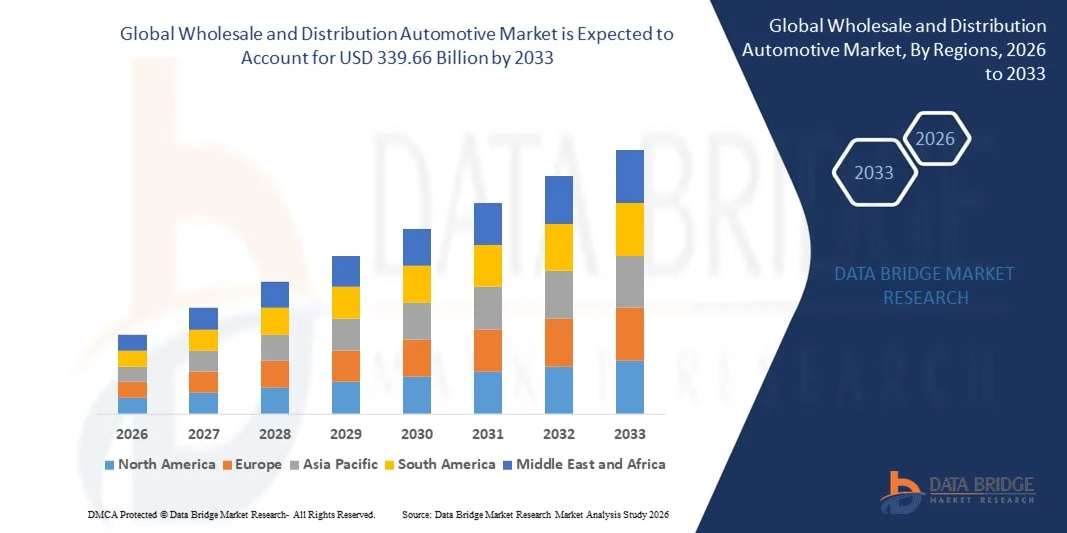

- Объем мирового рынка оптовой и розничной торговли автомобильными товарами в 2025 году оценивался в 221,32 млрд долларов США и, как ожидается, достигнет 339,66 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением спроса на автомобильные запчасти для вторичного рынка, расширением платформ электронной коммерции для дистрибуции автомобильных запчастей и ростом автомобильного парка в развивающихся странах.

- Кроме того, растущее распространение электромобилей и потребность в специализированных компонентах и деталях еще больше стимулируют рост рынка.

Анализ рынка оптовой и розничной торговли автомобильными товарами

- Рынок переживает трансформацию благодаря интеграции цифровых каналов дистрибуции, оптимизации цепочки поставок и передовым решениям в области управления запасами.

- Усиление сотрудничества между производителями, дистрибьюторами и розничными продавцами повышает доступность и эффективность доставки автомобильных запчастей, укрепляя общую рыночную ситуацию.

- Северная Америка доминировала на оптовом и дистрибьюторском автомобильном рынке, занимая наибольшую долю выручки в 25,3% в 2025 году. Это стало возможным благодаря развитой автомобильной промышленности, высокому спросу на вторичном рынке и широкому внедрению цифровых каналов дистрибуции.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке оптовой и розничной торговли автомобилями , чему способствуют увеличение автопарка, рост располагаемых доходов, расширение использования услуг послепродажного обслуживания и развитие эффективных логистических и дистрибьюторских сетей в развивающихся странах.

- В 2025 году сегмент шин занимал наибольшую долю рынка по выручке, что было обусловлено высокой частотой замены шин, широким распространением автомобилей и растущим спросом на долговечные и высокоэффективные шины. Шины играют важную роль в обеспечении безопасности и эффективности транспортных средств, поэтому они являются ключевым элементом стратегии дистрибьюторов и розничных продавцов.

Обзор отчета и сегментация рынка оптовой и розничной торговли автомобильной продукцией

|

Атрибуты |

Анализ ключевых рыночных тенденций в сфере оптовой и розничной торговли автомобильной промышленностью. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции оптового и розничного автомобильного рынка

Растущий спрос на электронную коммерцию и эффективные каналы дистрибуции

- Растущее внимание к цифровым платформам продаж и оптимизированным цепочкам поставок существенно меняет оптовый и дистрибьюторский автомобильный рынок, поскольку предприятия все чаще отдают предпочтение каналам, предлагающим более быструю доставку, более широкий ассортимент продукции и надежное управление запасами. Онлайн- и омниканальные решения в сфере дистрибуции набирают популярность благодаря своей способности снижать операционные издержки, повышать эффективность обслуживания и улучшать удовлетворенность клиентов, что побуждает дистрибьюторов внедрять инновационные логистические и цифровые инструменты.

- Повышение осведомленности о техническом обслуживании автомобилей, доступности запчастей на вторичном рынке и удобных вариантах заказа ускорило внедрение оптовых и дистрибьюторских услуг в автомобильной отрасли, включая легковые автомобили, коммерческий транспорт и специализированные сегменты. Потребители и операторы автопарков активно ищут более быстрые и доступные каналы для приобретения запасных частей и аксессуаров, что побуждает компании укреплять партнерские отношения с дистрибьюторами и платформами электронной коммерции.

- Технологические достижения, такие как управление запасами на основе искусственного интеллекта, предиктивная аналитика и автоматизированные склады, влияют на решения о закупках, при этом дистрибьюторы делают акцент на ускорении сроков выполнения заказов, прозрачности цепочек поставок и отслеживании в режиме реального времени. Эти факторы помогают автомобильным компаниям выделиться на конкурентном рынке, одновременно повышая операционную эффективность и удовлетворенность клиентов.

- Например, в 2024 году американские компании AutoZone и LKQ Corporation расширили свои цифровые сети дистрибуции и интегрировали платформы электронной коммерции для запасных частей и аксессуаров. Эти инициативы были введены в ответ на растущий спрос на более быструю и удобную доставку запчастей и более широкую доступность продукции с дистрибуцией через розничные магазины, онлайн-площадки и каналы обслуживания автопарков.

- Хотя спрос на эффективные каналы оптовой и дистрибуционной торговли растет, устойчивое расширение рынка зависит от постоянных инвестиций в логистическую инфраструктуру, цифровые платформы и надежность цепочки поставок. Компании также уделяют внимание оптимизации управления запасами, сетей доставки и выполнения заказов, чтобы сбалансировать затраты, скорость и качество обслуживания для более широкого внедрения.

Динамика рынка оптовой и розничной торговли автомобильными товарами

Водитель

Растущее внедрение электронной коммерции и омниканальной дистрибуции

- Растущий спрос на более быстрые и удобные решения для заказа и доставки является одним из главных факторов развития оптового и дистрибьюторского автомобильного рынка. Дистрибьюторы все чаще интегрируют онлайн-платформы с традиционными розничными сетями, чтобы соответствовать ожиданиям потребителей, улучшить доступность продукции и расширить охват рынка.

- Расширение сегментов автомобильного послепродажного обслуживания, управления автопарком и запасных частей оказывает влияние на рост рынка. Эффективные каналы сбыта помогают обеспечить своевременную доставку, сократить время простоя и поддерживать работоспособность транспортных средств, удовлетворяя растущий спрос на высококачественные запчасти и услуги.

- Автопроизводители и дистрибьюторы активно продвигают цифровые продажи и оптимизацию цепочек поставок посредством партнерств, внедрения технологий и улучшения логистики. Эти усилия поддерживаются ростом числа автомобилей в собственности, урбанизацией и переходом к подключенным и электромобилям, которые требуют специализированных решений в области дистрибуции.

- Например, в 2023 году американские компании Advance Auto Parts и итальянская Brembo сообщили о повышении эффективности дистрибуции за счет внедрения цифрового отслеживания заказов и автоматизации складских операций. Это расширение стало следствием роста спроса на своевременную доставку автомобильных запчастей и аксессуаров, что укрепило удовлетворенность и лояльность клиентов.

- Хотя рост электронной коммерции и внедрение омниканальных стратегий способствуют развитию рынка, более широкое проникновение на рынок зависит от оптимизации логистики, управления затратами и технологических инвестиций. Инвестиции в автоматизацию складов, отслеживание запасов с помощью ИИ и надежные сети доставки будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/Вызов

Высокие операционные издержки и сложная система управления цепочками поставок.

- Относительно высокие операционные затраты на поддержание разветвленных дистрибьюторских сетей, складских помещений и доставки «последней мили» остаются ключевой проблемой, ограничивающей прибыльность некоторых дистрибьюторов. Рост цен на топливо, расходов на оплату труда и инвестиций в технологии также способствуют увеличению операционных затрат.

- Осведомленность рынка и внедрение цифровых технологий остаются неравномерными, особенно в развивающихся странах, где онлайн- и омниканальная дистрибуция все еще находятся в стадии развития. Ограниченное понимание электронной коммерции и эффективности логистики сдерживает рост рынка в некоторых регионах.

- Сложности в цепочке поставок также влияют на расширение рынка, поскольку распределение автомобильных запчастей требует координации между производителями, оптовиками, розничными продавцами и поставщиками услуг. Задержки, неэффективное управление запасами и логистические сбои могут повлиять на качество обслуживания и удовлетворенность клиентов.

- Например, в 2024 году дистрибьюторы в Индии и Юго-Восточной Азии, поставляющие запчасти для автосервисов, сообщили о замедлении роста из-за высоких операционных затрат и ограниченного внедрения цифровых технологий. Ограничения инфраструктуры и фрагментированные сети поставок стали дополнительными барьерами, влияющими на своевременную доставку и охват рынка.

- Для преодоления этих проблем потребуются инвестиции в экономически эффективную логистику, цифровые платформы для управления цепочками поставок и обучение дистрибьюторов и розничных продавцов. Сотрудничество с производителями, платформами электронной коммерции и операторами автопарков может помочь раскрыть долгосрочный потенциал роста глобального оптового и дистрибьюторского рынка автомобилей. Кроме того, оптимизация сетей доставки и управления запасами будет иметь важное значение для широкого внедрения.

Обзор рынка оптовой и розничной торговли автомобильными товарами.

Рынок сегментирован по следующим критериям: запасные части, сертификация, каналы сбыта и каналы обслуживания.

- Запасная часть

В зависимости от типа запасных частей, оптовый и розничный автомобильный рынок сегментируется на шины, аккумуляторы, тормозные системы, фильтры, кузовные детали, осветительные и электронные компоненты, колеса, компоненты выхлопной системы и прочее. В 2025 году наибольшую долю рынка занимал сегмент шин, чему способствовали высокая частота замены, широкое распространение автомобилей и растущий спрос на долговечные и высокоэффективные шины. Шины играют важную роль в обеспечении безопасности и эффективности транспортных средств, поэтому они являются ключевым элементом для дистрибьюторов и розничных продавцов.

Ожидается, что сегмент аккумуляторных батарей продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение электромобилей и гибридных автомобилей, требующих частой замены и передовых аккумуляторных технологий. Спрос на замену батарей дополнительно подпитывается предпочтением потребителей к более долговечным и емким батареям, а также растущим использованием систем управления батареями в современных автомобилях.

- По сертификации

В зависимости от сертификации рынок сегментируется на оригинальные запчасти, сертифицированные запчасти и несертифицированные запчасти. Сегмент оригинальных запчастей занимал наибольшую долю рынка в 2025 году, чему способствовали предпочтения потребителей в отношении качества, надежности и гарантийных условий, предоставляемых производителями оригинального оборудования (OEM). Оригинальные запчасти пользуются широким спросом у автовладельцев и сервисных центров для поддержания эксплуатационных характеристик и стандартов безопасности автомобилей.

Ожидается, что сегмент сертифицированных запчастей продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют требования к соблюдению нормативных требований, растущая осведомленность о стандартах безопасности и увеличение доступности сертифицированных компонентов для вторичного рынка. Сертифицированные запчасти гарантируют проверенное качество и производительность, при этом зачастую являясь более экономически выгодными, чем оригинальные запчасти.

- По каналам сбыта

По каналам сбыта рынок сегментируется на розничных продавцов, оптовиков и дистрибьюторов. В 2025 году наибольшую долю выручки занимал сегмент розничных продавцов, чему способствовали доступность автомобильных запчастей для конечных потребителей, расширение розничных сетей и рост онлайн-продаж. Розничные продавцы часто сочетают физические магазины и платформы электронной коммерции для обеспечения удобных вариантов покупки.

Ожидается, что сегмент дистрибьюторов продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на оптовые поставки, услуги по управлению автопарком и партнерские отношения с автопроизводителями. Дистрибьюторы предоставляют эффективные решения для цепочки поставок и способствуют более широкому проникновению на рынок запасных частей.

- По сервисному каналу

В зависимости от канала обслуживания рынок сегментируется на сегменты «Сделай сам», «Сделай за меня» (DIFM) и «OEM». Сегмент DIFM занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено предпочтением автовладельцев профессиональной установке, удобством и гарантией правильной установки и производительности. Услуги DIFM обычно предлагаются сервисными центрами, мастерскими и дилерскими центрами.

Ожидается, что сегмент «сделай сам» продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая тенденция среди автовладельцев самостоятельно выполнять мелкий ремонт и замену деталей, чему способствуют онлайн-уроки, обучающие материалы и доступность легко устанавливаемых запчастей.

Анализ регионального рынка оптовой и розничной торговли автомобильными товарами

- Северная Америка доминировала на оптовом и дистрибьюторском автомобильном рынке, занимая наибольшую долю выручки в 25,3% в 2025 году. Это стало возможным благодаря развитой автомобильной промышленности, высокому спросу на вторичном рынке и широкому внедрению цифровых каналов дистрибуции.

- Предприятия региона высоко ценят эффективное управление цепочками поставок, надежное наличие запасов и быструю доставку, предлагаемые оптовыми и розничными дистрибьюторами, что обеспечивает своевременный доступ к запасным частям и автомобильным компонентам.

- Широкое распространение этой продукции дополнительно поддерживается развитой инфраструктурой, передовыми логистическими сетями и сильным акцентом на управление автопарком и качество обслуживания, что делает оптовые и дистрибьюторские каналы предпочтительным решением для автомобильных запчастей как в коммерческом, так и в розничном сегментах.

Анализ рынка оптовой и розничной торговли автомобильной продукцией в США.

В 2025 году оптовый и дистрибьюторский автомобильный рынок США занял наибольшую долю выручки в Северной Америке, чему способствовали рост автопарка, увеличение спроса на запчасти и растущая тенденция онлайн-продаж автомобилей. Предприятия отдают приоритет более быстрому и надежному доступу к запасным частям через интегрированные дистрибьюторские сети. Расширение платформ электронной коммерции в сочетании с передовыми системами управления запасами и решениями для обслуживания автопарков еще больше стимулирует рынок. Кроме того, партнерские отношения между дистрибьюторами, розничными продавцами и производителями повышают доступность и операционную эффективность, что значительно способствует росту рынка.

Обзор европейского рынка оптовой и розничной торговли автомобильными товарами

Ожидается, что европейский рынок оптовой и розничной торговли автомобильными запчастями продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря нормативным требованиям к качеству и безопасности, увеличению количества автомобилей в собственности и спросу на своевременную доставку запасных частей. Урбанизация в сочетании с развитием технологий подключенных автомобилей способствует внедрению передовых решений в области дистрибуции. Европейские компании также инвестируют в цифровые платформы для управления цепочками поставок, чтобы обеспечить бесперебойные закупки и дистрибуцию в розничном и коммерческом сегментах.

Анализ оптового и дистрибьюторского автомобильного рынка Великобритании

Ожидается, что оптовый и розничный автомобильный рынок Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на запчасти для вторичного рынка, услуги по управлению автопарком и дистрибуцию через электронную коммерцию. Опасения по поводу простоев транспортных средств и необходимости оперативного технического обслуживания побуждают предприятия и частных потребителей полагаться на профессиональных дистрибьюторов и оптовиков. Развитая логистическая и розничная инфраструктура страны, наряду с растущим проникновением онлайн-продаж, как ожидается, продолжит поддерживать рост рынка.

Анализ рынка оптовой и розничной торговли автомобильными товарами в Германии.

Ожидается, что оптовый и розничный автомобильный рынок Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют крупная автомобильная производственная база страны, высокие стандарты качества и развитые логистические сети. Немецкие предприятия все чаще внедряют интегрированные системы управления запасами, автоматизированные складские системы и цифровые решения для оформления заказов, чтобы повысить эффективность дистрибуции. Акцент на своевременной доставке, экологичности логистики и оптимизации операционной деятельности способствует внедрению этих решений в коммерческом и розничном сегментах.

Анализ рынка оптовой и розничной торговли автомобильными товарами в Азиатско-Тихоокеанском регионе

Ожидается, что оптовый и розничный автомобильный рынок Азиатско-Тихоокеанского региона продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, рост продаж автомобилей и расширение инфраструктуры послепродажного обслуживания автомобилей в таких странах, как Китай, Япония и Индия. Растущая урбанизация, увеличение располагаемых доходов и технологические достижения в логистике и платформах электронной коммерции способствуют внедрению эффективных решений в области дистрибуции. Кроме того, превращение Азиатско-Тихоокеанского региона в производственный центр автомобильных компонентов повышает доступность и ценовую доступность запасных частей в регионе.

Анализ рынка оптовой и розничной торговли автомобилями в Японии.

Ожидается, что в период с 2026 по 2033 год оптовый и розничный автомобильный рынок Японии продемонстрирует самые высокие темпы роста благодаря высокому уровню владения автомобилями в стране, спросу на эффективное управление автопарком и внедрению цифровых решений для цепочки поставок. Японские предприятия все больше полагаются на дистрибьюторов и оптовиков для своевременного доступа к запасным частям, что обеспечивает минимальные простои и операционную эффективность. Интеграция автоматизированного управления запасами, прогнозируемого заказа и каналов электронной коммерции стимулирует рост, а старение населения также повышает спрос на легкодоступные автомобильные услуги.

Анализ рынка оптовой и розничной торговли автомобильными товарами в Китае.

В 2025 году китайский рынок оптовой и розничной торговли автомобильными запчастями занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением автомобильной промышленности страны, быстрым ростом автопарка и растущим спросом на послепродажное обслуживание. Китай является одним из крупнейших рынков запасных частей и автомобильных компонентов, при этом оптовые и розничные продавцы играют решающую роль в обеспечении доступности запчастей в розничном, коммерческом и корпоративном сегментах. Ключевыми факторами, способствующими росту рынка, являются государственные инициативы по цифровизации, расширение каналов электронной коммерции и развитие местных производственных мощностей.

Оптовая и дистрибуционная торговля автомобильным рынком. Доля рынка.

В автомобильной отрасли оптовую и розничную торговлю в основном лидируют хорошо зарекомендовавшие себя компании, в том числе:

- 3M (США)

- Континенталь АГ (Германия)

- BorgWarner Inc. (США)

- Корпорация Денсо (Япония)

- Tenneco Inc. (США)

- Marelli Holdings Co., Ltd. (Япония)

- Robert Bosch GmbH (Германия)

- Компания Goodyear Tire and Rubber (США)

- ЦФ Фридрихсхафен АГ (Германия)

- Компания Cooper Tire and Rubber Company (США)

- Корпорация Леманс (США)

- Группа компаний по производству запчастей для автоспорта (США)

- Textron Inc. (США)

- Western Power Sports, Inc. (США)

- Polaris Inc. (США)

- AISIN SEIKI Co., Ltd. (Япония)

- Дир и компания (США)

- BRP (Канада)

Последние тенденции на мировом рынке оптовой и розничной торговли автомобильными товарами.

- В июле 2023 года компания General Motors Co. завершила приобретение израильского стартапа ALGOLiON Ltd., занимающегося разработкой программного обеспечения для аккумуляторных батарей. Этот стратегический шаг, осуществленный командой GM по ускорению и коммерциализации технологий (TAC), направлен на расширение возможностей GM в области разработки аккумуляторных батарей за счет передовых программных решений. Приобретение укрепляет позиции GM в сфере технологий электромобилей и способствует более быстрому внедрению инноваций в области производительности, эффективности и управления энергией батарей, что положительно скажется на рынке электромобилей.

- В июне 2023 года компания Continental AG представила UltraContact NXT — свою самую экологичную на сегодняшний день шину. Изготовленная из материалов, на 65% состоящих из переработанных, возобновляемых и сертифицированных по системе баланса массы, эта шина обеспечивает высочайший уровень безопасности и производительности, одновременно снижая воздействие на окружающую среду. Этот запуск укрепляет стратегию устойчивого развития Continental и отвечает потребностям экологически сознательных потребителей, повышая конкурентоспособность компании на рынке экологичных решений в сфере мобильности.

- В мае 2023 года компания Stellantis NV заключила партнерское соглашение с Petromin в Саудовской Аравии для запуска линейки автомобильных запчастей и расходных материалов Eurorepar. Это сотрудничество повышает доступность технического обслуживания автомобилей и поддерживает инициативы по обеспечению безопасности дорожного движения. Предлагая надежный ассортимент запчастей, Stellantis укрепляет свои позиции на рынке послепродажного обслуживания и расширяет охват рынка в регионе Ближнего Востока.

- В феврале 2023 года компания Continental AG выпустила летнюю шину CrossContact H/T, разработанную для универсального использования на асфальтированных и грунтовых дорогах. Подходящая как для обычных, так и для электромобилей, шина сочетает в себе высокую износостойкость с комфортом и безопасностью, включая индекс M+S для умеренного бездорожья. Выпуск этой шины расширяет ассортимент продукции Continental и отвечает потребительскому спросу на многоцелевые высокоэффективные шины.

- В марте 2023 года компания BorgWarner Inc. представила биметаллические тормозные диски, которые легче, тише и экономичнее традиционных чугунных дисков. Двухкомпонентная конструкция из сплава снижает вес на 15%, улучшая экономию топлива и уменьшая выбросы вредных веществ, а также минимизируя вибрацию и шум для более плавной езды. Это нововведение повышает производительность и экологичность автомобиля, укрепляя конкурентные позиции BorgWarner на рынке тормозных компонентов.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.