Global Transcathetar Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.92 Billion

USD

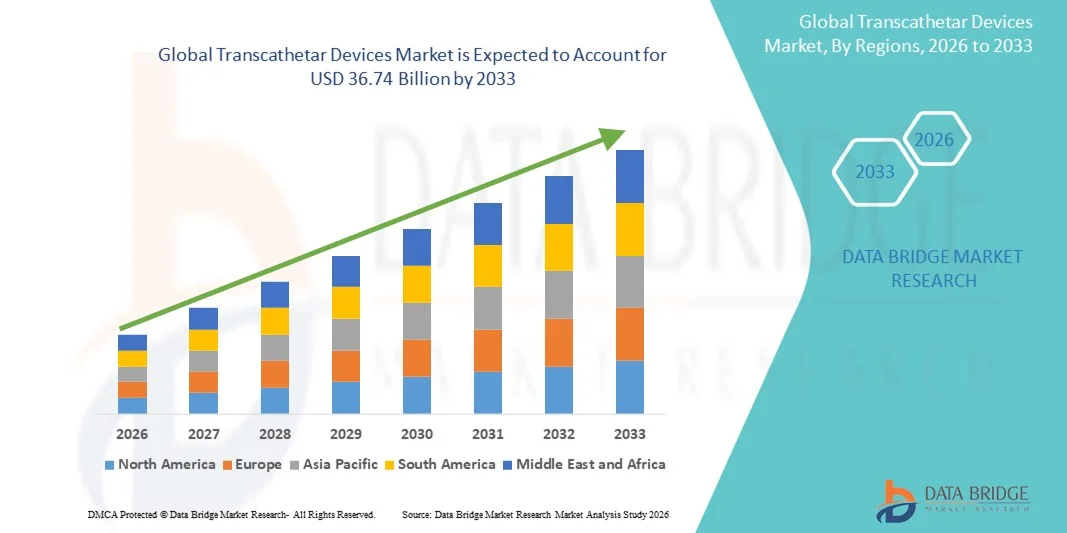

36.74 Billion

2025

2033

USD

15.92 Billion

USD

36.74 Billion

2025

2033

| 2026 –2033 | |

| USD 15.92 Billion | |

| USD 36.74 Billion | |

| % | |

|

Глобальная сегментация рынка транскатетерных устройств по типу продукции (устройства для транскатетерной эмболизации и окклюзии, устройства для транскатетерной замены и устройства для транскатетерного восстановления), по применению (сердечно-сосудистые заболевания, онкология, неврология, урология и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка транскатетерных устройств

- Объем мирового рынка транскатетерных устройств в 2025 году оценивался в 15,92 млрд долларов США и, как ожидается, достигнет 36,74 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,02% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением малоинвазивных процедур для лечения сердечно-сосудистых и структурных заболеваний сердца, технологическим прогрессом в разработке катетерных устройств, а также увеличением распространенности хронических заболеваний в сочетании со старением населения. Транскатетерные решения все чаще предпочтительнее традиционных открытых операций благодаря более короткому периоду восстановления, сокращению продолжительности пребывания в больнице и меньшему количеству осложнений.

- Кроме того, растущий спрос со стороны потребителей и врачей на безопасные, эффективные и технологически совершенные терапевтические варианты, а также расширение инфраструктуры здравоохранения и благоприятная политика возмещения расходов в ключевых регионах способствуют превращению транскатетерных устройств в современный стандарт интервенционной терапии. Эти факторы в совокупности ускоряют внедрение транскатетерных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка транскатетерных устройств

- Транскатетерные устройства, позволяющие проводить малоинвазивные вмешательства при различных заболеваниях, приобретают все большее значение в современной медицине благодаря снижению процедурных рисков, сокращению времени восстановления и улучшению результатов лечения пациентов.

- Растущий спрос на транскатетерные устройства в первую очередь обусловлен увеличением распространенности хронических заболеваний , старением населения, технологическими достижениями в разработке устройств и переходом от традиционных хирургических процедур к менее инвазивным подходам.

- Северная Америка доминировала на рынке транскатетерных устройств, занимая наибольшую долю выручки в 38,5% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением малоинвазивных процедур, сильным присутствием ведущих игроков рынка и благоприятной политикой возмещения затрат. В США наблюдается существенный рост транскатетерных вмешательств, особенно в сердечно-сосудистой сфере, чему способствуют инновации как от известных компаний-производителей медицинских устройств, так и от новых стартапов, специализирующихся на катетерных платформах следующего поколения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке транскатетерных устройств в течение прогнозируемого периода благодаря растущей распространенности сердечно-сосудистых и онкологических заболеваний, расширению инфраструктуры здравоохранения и увеличению расходов на здравоохранение в таких странах, как Китай и Индия.

- Сегмент устройств для транскатетерной замены клапанов доминировал на рынке с долей в 42,3% в 2025 году, чему способствовала доказанная эффективность этих устройств в замене пораженных клапанов и улучшении результатов лечения пациентов, а также растущая популярность малоинвазивных процедур по сравнению с традиционными хирургическими вмешательствами.

Обзор отчета и сегментация рынка транскатетерных устройств

|

Атрибуты |

Ключевые аспекты рынка транскатетерных устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка транскатетерных устройств

Минимально инвазивные инновации и интеграция робототехники

- Значительной и быстро развивающейся тенденцией на мировом рынке транскатетерных устройств является растущее внедрение малоинвазивных и роботизированных процедур, которые повышают точность выполнения процедур, сокращают время восстановления пациентов и расширяют спектр вмешательств в области сердечно-сосудистой системы, онкологии и структурных заболеваний сердца.

- Например, система Corindus CorPath GRX позволяет интервенционным кардиологам выполнять роботизированные чрескожные коронарные вмешательства с большей точностью, снижая риски процедуры и радиационное облучение для врачей.

- Интеграция передовых технологий визуализации и навигации в транскатетерные устройства обеспечивает управление в режиме реального времени во время процедур, повышая точность установки устройства и улучшая результаты лечения пациентов. Например, платформы TAVR от Edwards Lifesciences включают в себя передовую поддержку визуализации для оптимизации установки клапана и снижения числа осложнений.

- Бесшовная интеграция роботизированных и диагностических технологий обеспечивает возможность проведения процедур дистанционно и улучшенный контроль над катетерными вмешательствами, что позволяет выполнять сложные процедуры с большей эффективностью.

- Тенденция к созданию более точных, автоматизированных и технологически совершенных транскатетерных решений коренным образом меняет клинические ожидания, а такие компании, как Medtronic, разрабатывают устройства нового поколения, которые интегрируют робототехнику, визуализационное наведение и мониторинг в реальном времени для улучшения результатов лечения пациентов.

- Спрос на транскатетерные устройства со встроенной роботизированной системой и передовыми методами визуализации быстро растет как на развитых, так и на развивающихся рынках, поскольку медицинские учреждения все чаще отдают приоритет точности, безопасности и малоинвазивным методам лечения.

Динамика рынка транскатетерных устройств

Водитель

Растущее бремя сердечно-сосудистых и хронических заболеваний

- Растущая распространенность сердечно-сосудистых заболеваний, структурных дефектов сердца и хронических состояний является одной из основных причин увеличения спроса на транскатетерные устройства.

- Например, в марте 2025 года компания Abbott объявила о выпуске устройств MitraClip нового поколения, предназначенных для малоинвазивного лечения митральной регургитации, с целью расширения их применения среди пациентов высокого риска.

- В условиях старения населения планеты и роста заболеваемости сердечно-сосудистыми заболеваниями транскатетерные процедуры предлагают более безопасные и менее инвазивные альтернативы традиционным хирургическим вмешательствам, сокращая время восстановления и улучшая результаты лечения пациентов.

- Кроме того, расширение инфраструктуры здравоохранения, увеличение доступности квалифицированных интервенционных кардиологов и растущая осведомленность о малоинвазивных методах лечения делают транскатетерные устройства неотъемлемой частью современных протоколов лечения.

- Возможность проводить процедуры с сокращением времени пребывания в больнице, снижением частоты осложнений и мониторингом результатов в режиме реального времени является ключевым фактором, способствующим внедрению этой технологии как в развитых, так и в развивающихся регионах.

- Увеличение государственных инициатив и финансирования, направленных на улучшение доступа к передовым методам лечения сердечно-сосудистых заболеваний, способствует более широкому внедрению транскатетерных устройств.

- Растущая популярность амбулаторных или однодневных процедур среди пациентов способствует переходу от инвазивных хирургических вмешательств к малоинвазивным транскатетерным методам лечения.

- Технологические достижения, такие как улучшенная конструкция катетеров, усовершенствованная интеграция систем визуализации и миниатюризация устройств, дополнительно способствуют росту рынка, позволяя проводить сложные процедуры с более высокими показателями успешности.

Сдержанность/Вызов

Высокие затраты на процедуры и сложность регулирования.

- Относительно высокая стоимость транскатетерных устройств и связанных с ними процедур представляет собой серьезную проблему для более широкого проникновения на рынок, особенно на чувствительных к ценам или развивающихся рынках.

- Например, дорогостоящие процедуры TAVR или MitraClip могут быть недоступны для пациентов в развивающихся регионах, что ограничивает их внедрение, несмотря на клинические преимущества перед традиционной хирургией.

- Сложные процессы получения разрешений регулирующих органов и строгие требования к клиническим испытаниям могут задерживать запуск продукции и расширение рынка, увеличивая временные и финансовые затраты для производителей.

- Устранение ограничений в возмещении расходов и обеспечение страхового покрытия для транскатетерных процедур имеет решающее значение для их более широкого внедрения, поскольку отсутствие страхового покрытия может отпугивать как медицинских работников, так и пациентов.

- Несмотря на то, что технологические достижения продолжают улучшать клинические результаты, высокие первоначальные инвестиции и эксплуатационные расходы для больниц могут препятствовать широкому внедрению, особенно в небольших медицинских учреждениях.

- Преодоление этих проблем за счет оптимизации затрат, упрощения нормативных процедур и целенаправленной политики в сфере здравоохранения будет иметь решающее значение для устойчивого роста рынка как в развитых, так и в развивающихся регионах.

- Недостаток квалифицированных кадров и пробелы в обучении специалистов по малоинвазивным процедурам могут замедлить их внедрение, особенно на развивающихся рынках.

- Возможные осложнения, связанные с устройством, или долгосрочные проблемы безопасности могут вызывать опасения у врачей и пациентов, что требует постоянного клинического наблюдения и постмаркетингового мониторинга.

Обзор рынка транскатетерных устройств

Рынок сегментирован по типу продукции и областям применения.

- По типу продукции

В зависимости от типа продукции рынок транскатетерных устройств сегментируется на устройства для транскатетерной эмболизации и окклюзии, устройства для транскатетерной замены и устройства для транскатетерного восстановления. Устройства для транскатетерной замены доминировали на рынке, занимая наибольшую долю выручки в 42,3% в 2025 году, благодаря их широкому применению для замены пораженных клапанов сердца и улучшению результатов лечения пациентов с помощью малоинвазивных процедур. Эти устройства особенно предпочтительны для пациентов высокого риска, которым противопоказана операция на открытом сердце. Сегмент выигрывает от постоянных технологических инноваций, включая улучшенную конструкцию клапанов, повышенную долговечность и более совершенные механизмы установки. Больницы и кардиологические центры отдают приоритет устройствам для замены из-за доказанной клинической эффективности, сокращения продолжительности пребывания в стационаре и уменьшения количества осложнений во время процедуры. Рост рынка дополнительно поддерживается растущей осведомленностью кардиологов и пациентов о малоинвазивных альтернативах. Регуляторные разрешения и страховые выплаты на развитых рынках также укрепляют доминирование этого сегмента.

Ожидается, что сегмент устройств для транскатетерной реконструкции сердца продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на процедуры, восстанавливающие функцию сердечных клапанов и сосудистых структур без полной замены. Устройства для реконструкции сердца обладают преимуществом сохранения естественной анатомии, одновременно снижая риски процедуры и сокращая время восстановления, что привлекательно как для врачей, так и для пациентов. Постоянные исследования и разработки улучшают конструкцию и эффективность устройств для реконструкции, включая усовершенствованные катетеры и интеграцию визуализации. Сегмент также расширяется на развивающихся рынках благодаря развитию инфраструктуры здравоохранения и повышению осведомленности о малоинвазивных кардиологических вмешательствах. Увеличение распространенности таких заболеваний, как митральная регургитация и структурные пороки сердца, еще больше стимулирует их внедрение. Универсальность устройств для реконструкции сердца в различных группах пациентов и благоприятные клинические результаты делают этот сегмент привлекательным для роста.

- По заявлению

В зависимости от области применения рынок транскатетерных устройств сегментируется на кардиологию, онкологию, неврологию, урологию и другие. Кардиологическое применение доминировало на рынке, занимая наибольшую долю выручки в 55,8% в 2025 году, что обусловлено высокой распространенностью сердечных заболеваний и переходом от операций на открытом сердце к малоинвазивным транскатетерным процедурам. Кардиологи предпочитают транскатетерные решения, такие как TAVR, MitraClip и устройства для закрытия дефектов, из-за более низкого риска осложнений, сокращения сроков госпитализации и улучшения восстановления пациентов. Этот сегмент поддерживается непрерывными клиническими исследованиями, подтверждающими долгосрочную безопасность и эффективность, что повышает уверенность врачей. Передовые технологии визуализации, навигации и роботизированные процедуры еще больше укрепляют позиции в кардиологической практике. Надежные системы возмещения затрат на развитых рынках в сочетании с растущей осведомленностью о малоинвазивных вариантах укрепляют доминирование. Сегмент также выигрывает от значительных инвестиций ведущих компаний-производителей медицинских устройств в расширение ассортимента продукции и проникновение на рынок.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый среднегодовой темп роста будет наблюдаться в онкологии, чему способствует растущее использование устройств для эмболизации и окклюзии для таргетной терапии рака и лечения опухолей. Эти малоинвазивные процедуры позволяют точно доставлять лечение к опухолям, сохраняя при этом здоровые ткани, уменьшая дискомфорт пациента и сокращая время восстановления. Рост заболеваемости раком, особенно на развивающихся рынках, создает спрос на передовые интервенционные онкологические устройства. Технологические достижения в системах доставки на основе катетеров и системах визуализации повышают точность процедур и клинические результаты. Онкологические приложения также выигрывают от растущих инвестиций в исследования и раннего внедрения специализированными онкологическими центрами. Сочетание предпочтения пациентов к малоинвазивному лечению и расширения инфраструктуры здравоохранения способствует быстрому росту сегмента.

Региональный анализ рынка транскатетерных устройств

- Северная Америка доминировала на рынке транскатетерных устройств, занимая наибольшую долю выручки в 38,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, широкому внедрению малоинвазивных процедур, сильному присутствию ведущих игроков рынка и благоприятной политике возмещения затрат.

- Медицинские работники и пациенты в регионе высоко ценят снижение процедурных рисков, сокращение продолжительности пребывания в больнице и улучшение клинических результатов, которые обеспечивают транскатетерные вмешательства по сравнению с традиционными открытыми хирургическими операциями.

- Широкое распространение транскатетерных устройств дополнительно поддерживается надежными системами возмещения затрат, высокой осведомленностью пациентов, наличием квалифицированных интервенционных кардиологов и постоянными инновациями от ведущих компаний-производителей медицинского оборудования, что делает их предпочтительным выбором для лечения структурных заболеваний сердца и сосудов.

Анализ рынка транскатетерных устройств в США

В 2025 году рынок транскатетерных устройств в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали высокая распространенность сердечно-сосудистых заболеваний и быстрое внедрение малоинвазивных вмешательств. Медицинские работники и пациенты все чаще отдают приоритет процедурам, сокращающим время восстановления, риски, связанные с процедурой, и продолжительность пребывания в больнице. Наличие квалифицированных интервенционных кардиологов, эффективная политика возмещения расходов и постоянное совершенствование технологий в катетерных системах еще больше способствуют росту рынка. Кроме того, интеграция передовых систем визуализации, навигации и роботизированных платформ вносит значительный вклад в расширение рынка США.

Анализ рынка транскатетерных устройств в Европе

Прогнозируется, что европейский рынок транскатетерных устройств будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет роста заболеваемости сердечно-сосудистыми заболеваниями и все более широкого внедрения малоинвазивных процедур. Увеличение инвестиций в инфраструктуру здравоохранения в сочетании с нормативной поддержкой инновационных медицинских устройств способствует росту рынка. Европейские больницы и кардиологические центры делают упор на улучшение результатов лечения пациентов, сокращение продолжительности пребывания в стационаре и уменьшение количества осложнений во время процедур. Рынок демонстрирует устойчивый рост в кардиологии, неврологии и онкологии, при этом транскатетерные устройства все чаще включаются как в новые протоколы лечения, так и в передовые клинические процедуры.

Анализ рынка транскатетерных устройств в Великобритании

Ожидается, что рынок транскатетерных устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о малоинвазивных методах лечения и рост распространенности структурных заболеваний сердца и сосудов. Кроме того, государственная поддержка передовых кардиологических вмешательств и акцент на амбулаторные или однодневные процедуры способствуют более широкому внедрению. Развитая инфраструктура здравоохранения Великобритании, квалифицированная рабочая сила и внедрение технологий в интервенционной кардиологии, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка транскатетерных устройств в Германии

Ожидается, что рынок транскатетерных устройств в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, развитая больничная инфраструктура и ориентация на пациентоориентированный подход. Акцент Германии на инновациях, раннее внедрение медицинских технологий и жесткая нормативно-правовая база способствуют использованию транскатетерных решений в лечении сердечно-сосудистых и структурных заболеваний сердца. Интеграция роботизированных платформ, визуализационного контроля и малоинвазивных методов лечения становится все более распространенной, при этом медицинские учреждения отдают приоритет точности процедур, снижению осложнений и улучшению восстановления пациентов.

Анализ рынка транскатетерных устройств в Азиатско-Тихоокеанском регионе

Рынок транскатетерных устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 23% в прогнозируемый период с 2026 по 2033 год. Это обусловлено ростом распространенности сердечно-сосудистых и структурных заболеваний сердца, расширением инфраструктуры здравоохранения и увеличением расходов на здравоохранение в таких странах, как Китай, Япония и Индия. Повышение осведомленности о малоинвазивных процедурах и технологические достижения в разработке устройств способствуют их внедрению. Кроме того, расширение центров интервенционной кардиологии, государственные инициативы по улучшению доступа к передовым методам лечения и растущее предпочтение пациентов более безопасным процедурам с более коротким периодом восстановления также способствуют быстрому росту рынка в регионе.

Анализ рынка транскатетерных устройств в Японии

Рынок транскатетерных устройств в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, старению населения и высокой осведомленности о малоинвазивных процедурах. Японские больницы все чаще внедряют катетерную терапию при сердечно-сосудистых и структурных заболеваниях сердца, чтобы снизить риски процедур и сократить время восстановления. Интеграция роботизированных платформ, передовых методов визуализации и решений для мониторинга состояния пациентов способствует росту рынка. Кроме того, ожидается, что государственная поддержка инновационных кардиологических вмешательств и акцент на улучшении клинических результатов у пациентов высокого риска будут способствовать дальнейшему расширению рынка.

Анализ рынка транскатетерных устройств в Индии

В 2025 году рынок транскатетерных устройств в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности сердечно-сосудистых заболеваний, увеличением расходов на здравоохранение и быстрым внедрением малоинвазивных процедур. Расширяющаяся сеть третичных медицинских учреждений и центров интервенционной кардиологии в Индии способствует внедрению этих устройств как в городских, так и в полугородских регионах. Растущее предпочтение пациентов к более безопасным методам лечения с более быстрым восстановлением, в сочетании с повышением осведомленности и доступности современных транскатетерных устройств, стимулирует рост рынка. Правительственные инициативы по улучшению доступа к кардиологической помощи и расширение программ обучения для интервенционных кардиологов являются ключевыми факторами, способствующими развитию рынка в Индии.

Доля рынка транскатетерных устройств

В отрасли производства транскатетерных устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Edwards Lifesciences Corporation (США)

- Meril Life Sciences (Индия)

- Корпорация Терумо (Япония)

- Кук (США)

- Penumbra, Inc. (США)

- Страйкер (США)

- B. Braun SE (Германия)

- Компания MicroPort Scientific Corporation (Китай)

- Sirtex Medical Limited (Австралия)

- Acandis GmbH & Co. KG (Германия)

- BALT Extrusion (Франция)

- Merit Medical Systems, Inc. (США)

- Артивион (США)

- JenaValve Technology, Inc. (США)

- Neovasc Inc (Канада)

- Relisys Medical Devices Limited (Индия)

- Сердечно-сосудистые системы, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке транскатетерных имплантатов?

- В декабре 2025 года компания P&F USA, Inc. объявила о том, что FDA одобрило начало ключевого клинического исследования TRICAV II для своей транскатетерной бикавальной клапанной системы TricValve®, предназначенной для лечения тяжелой трикуспидальной регургитации и правожелудочковой недостаточности у пациентов, для которых в настоящее время отсутствуют приемлемые хирургические или транскатетерные варианты лечения. Это стало важной вехой на пути к расширению клинических данных и доступности методов лечения.

- В августе 2025 года система Evolut TAVR компании Medtronic получила одобрение FDA на расширенное показание для повторной имплантации транскатетерного аортального клапана (Redo-TAVR), что позволяет врачам имплантировать новый транскатетерный аортальный клапан внутри ранее неэффективного транскатетерного аортального клапана, расширяя возможности лечения для пациентов высокого риска и знаменуя собой значительный клинический прогресс в процедурах «клапан в клапане».

- В апреле 2024 года компания Abbott получила одобрение FDA на свое устройство TriClip™ для транскатетерной краевой пластики (TEER), предназначенное для лечения трикуспидальной регургитации. Это устройство предоставляет малоинвазивный вариант лечения для пациентов, которым противопоказано хирургическое вмешательство, и представляет собой значительное расширение спектра транскатетерных методов лечения.

- В феврале 2024 года система замены трикуспидального клапана EVOQUE от Edwards Lifesciences стала первым транскатетерным методом лечения, получившим одобрение FDA для лечения трикуспидальной регургитации, предложив новый малоинвазивный вариант замены для пациентов с симптоматической тяжелой трикуспидальной регургитацией.

- В марте 2021 года компания Medtronic получила одобрение FDA на свой транскатетерный легочный клапан Harmony™, революционное решение для транскатетерной замены легочного клапана у пациентов с врожденными пороками сердца, предлагающее минимально инвазивную альтернативу традиционной хирургической замене клапана при легочной регургитации.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.