Global Stroke Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.10 Billion

USD

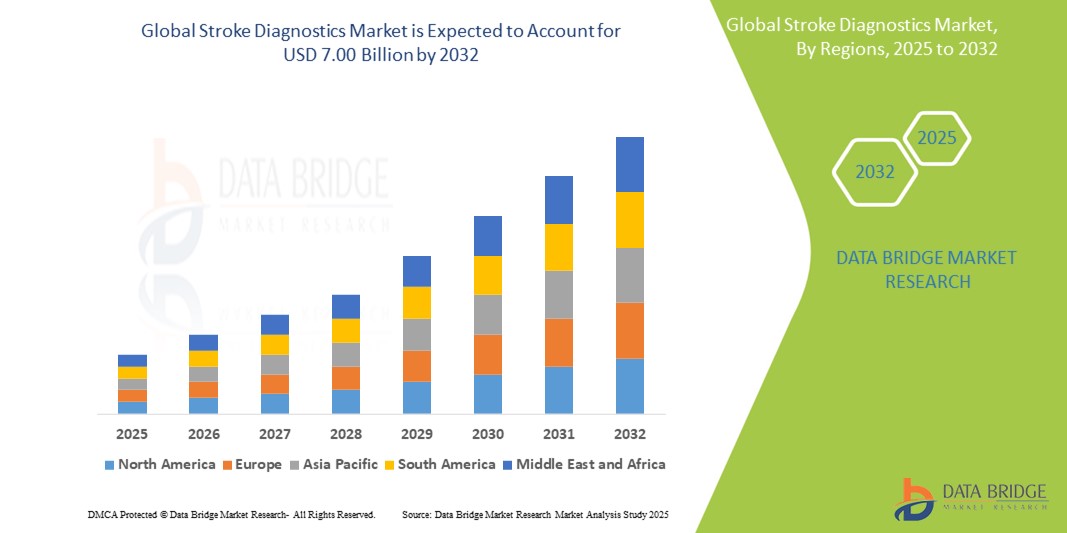

7.00 Billion

2024

2032

USD

4.10 Billion

USD

7.00 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.00 Billion | |

| % | |

|

Сегментация мирового рынка диагностики инсульта по степени тяжести (умеренная, тяжелая и легкая), типу (диагностика, терапия и программное обеспечение), технологии (компьютерная томография (КТ), компьютерная томографическая ангиография (КТА), магнитно-резонансная томография (МРТ), магнитно-резонансная ангиография (МРА), транскраниальная допплерография, видеоимпульсный тест головы (VHIT), электрокардиография, ультразвуковое исследование сонных артерий, церебральная ангиография и другие), применение (ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (TIAS)), конечный пользователь (больницы, клиники, амбулаторные хирургические центры и домашняя медицинская помощь), канал распространения (прямой тендер, сторонние дистрибьюторы и другие), стадия (предоперационная, периоперационная и послеоперационная) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка диагностики инсульта?

- Объем мирового рынка диагностики инсульта оценивается в 4,10 млрд долларов США в 2024 году и, как ожидается, достигнет 7,00 млрд долларов США к 2032 году при среднегодовом темпе роста 6,90% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь ростом распространенности инсульта во всем мире, повышением осведомленности о ранней диагностике и лечении, а также достижениями в диагностических технологиях, таких как КТ, МРТ и ультразвуковая визуализация.

- Кроме того, растущий спрос на более быстрые, точные и неинвазивные методы обнаружения инсульта в больницах, клиниках и учреждениях по оказанию медицинской помощи на дому ускоряет внедрение инновационных решений по диагностике инсульта.

Каковы основные выводы рынка диагностики инсульта?

- Диагностика инсульта охватывает широкий спектр технологий, включая методы визуализации (КТ, МРТ, КТА), программные решения и диагностические устройства, направленные на раннее и точное определение тяжести и типа инсульта.

- Увеличение расходов на здравоохранение, правительственные инициативы по повышению осведомленности об инсульте и своевременной диагностике, а также переход к персонализированной медицине являются ключевыми факторами, способствующими росту рынка.

- Интеграция передовых методов визуализации с программным обеспечением на базе искусственного интеллекта для повышения точности и эффективности рабочего процесса меняет ландшафт диагностики инсульта во всем мире.

- Северная Америка доминировала на рынке диагностики инсульта с наибольшей долей выручки в 39,89% в 2024 году, что обусловлено широкой инфраструктурой здравоохранения, передовыми диагностическими возможностями и возросшей осведомленностью о технологиях лечения инсульта.

- Рынок диагностики инсульта в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста в 16,35% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о проблемах здравоохранения, ростом распространенности инсульта и расширением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония.

- В 2024 году на рынке доминировал сегмент тяжелого инсульта, на который пришлась наибольшая доля выручки в 47,6%, что обусловлено острой необходимостью быстрой и точной диагностики для обеспечения своевременного вмешательства и снижения смертности.

Область применения отчета и сегментация рынка диагностики инсульта

|

Атрибуты |

Ключевые данные о рынке диагностики инсульта |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке диагностики инсульта?

« Визуализация и предиктивная диагностика на основе искусственного интеллекта »

- Ключевой новой тенденцией на рынке диагностики инсульта является интеграция искусственного интеллекта (ИИ) с передовыми методами нейровизуализации для повышения точности и скорости диагностики. Алгоритмы ИИ все чаще используются для обнаружения ишемических или геморрагических инсультов с помощью КТ и МРТ с высокой точностью и сокращением времени диагностики

- Например, платформа Viz.ai интегрируется с больничными системами и использует ИИ для выявления инсультов, связанных с окклюзией крупных сосудов (LVO), в режиме реального времени, немедленно оповещая специалистов о необходимости уделять первоочередное внимание лечению.

- Эти диагностические инструменты на основе ИИ ускоряют принятие клинических решений и помогают снизить человеческие ошибки, особенно в чрезвычайных ситуациях, где время имеет решающее значение. Также разрабатываются прогностические модели для оценки риска инсульта на основе истории болезни пациента и генетических маркеров.

- Тенденция к облачной диагностике с использованием искусственного интеллекта также набирает обороты, позволяя проводить удаленную оценку инсульта и оказывать поддержку медицинским учреждениям с ограниченными ресурсами.

- В результате такие компании, как RapidAI и Brainomix, инвестируют в расширение своих платформ визуализации инсульта на основе ИИ по всему миру для повышения доступности и точности.

- Эта эволюция в сторону предиктивной диагностики инсульта с использованием искусственного интеллекта трансформирует клинический подход к лечению инсульта, приводя к лучшим результатам за счет более быстрого вмешательства и более персонализированных стратегий лечения.

Каковы основные движущие силы рынка диагностики инсульта?

- Рост заболеваемости инсультами в мире, обусловленный старением населения, малоподвижным образом жизни и ростом заболеваемости гипертонией и диабетом, является основным фактором, обусловливающим потребность в точной диагностике инсульта.

- Например, в феврале 2024 года компания Brainomix распространила свою платформу e-Stroke на несколько больниц по всей Великобритании и Европе, чтобы улучшить раннее выявление инсульта и принятие решений о лечении, тем самым снизив показатели смертности и инвалидности.

- Рост осведомленности о преимуществах раннего выявления инсульта, реформы государственного здравоохранения и увеличение инвестиций в неврологическую инфраструктуру еще больше стимулируют рынок.

- Стремление к неинвазивным и быстрым диагностическим решениям в сочетании с достижениями в технологиях визуализации, такими как перфузионная КТ и диффузионно-взвешенная МРТ, также способствуют росту

- Кроме того, интеграция телемедицины и мобильных инсультных отделений помогает обеспечить диагностику инсульта в отдаленных и недостаточно обслуживаемых районах, повышая справедливость в сфере здравоохранения и способствуя расширению рынка.

Какой фактор препятствует росту рынка диагностики инсульта?

- Серьезной проблемой является ограниченный доступ к современному диагностическому оборудованию в странах с низким и средним уровнем дохода, где ощущается нехватка инфраструктуры здравоохранения и подготовленных специалистов.

- Например, многие сельские больницы по-прежнему используют устаревшее КТ-оборудование или не имеют специалистов, необходимых для интерпретации изображений инсульта, что приводит к задержке в постановке диагноза или его неправильной постановке.

- Кроме того, высокая стоимость инструментов диагностики инсульта, особенно платформ на базе искусственного интеллекта и современных систем визуализации, может оказаться непомерно высокой для небольших больниц или систем здравоохранения с ограниченным бюджетом.

- Проблемы конфиденциальности данных, связанные с платформами обработки инсульта на базе искусственного интеллекта, особенно теми, которые используют облачное хранилище и удаленный доступ, также стали препятствием для внедрения в некоторых регионах.

- Решение этих проблем с помощью экономически эффективных решений, масштабируемых платформ искусственного интеллекта и усовершенствованных обучающих инициатив имеет решающее значение для расширения проникновения на рынок и улучшения результатов лечения пациентов во всем мире.

- Преодоление этих проблем посредством усиления мер кибербезопасности, обучения потребителей передовым методам обеспечения безопасности и разработки более доступных вариантов диагностики инсульта будет иметь решающее значение для устойчивого роста рынка.

Как сегментирован рынок диагностики инсульта?

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По степени серьезности

По степени тяжести рынок диагностики инсульта сегментируется на умеренные, тяжелые и легкие инсульты. Сегмент тяжелых инсультов доминировал на рынке в 2024 году, составляя наибольшую долю выручки в 47,6%, что обусловлено критической потребностью в быстрой и точной диагностике для обеспечения своевременного вмешательства и снижения смертности. Тяжелые случаи инсульта обычно требуют передовых диагностических инструментов для принятия срочных терапевтических решений, что стимулирует спрос в этом сегменте.

Ожидается, что сегменты средней и легкой степени тяжести будут неуклонно расти по мере улучшения осведомленности и мер раннего выявления во всем мире.

- По типу

По типу рынок сегментирован на диагностику, терапию и программное обеспечение. Сегмент диагностики лидировал на рынке в 2024 году с доминирующей долей выручки в 52,3%, что отражает растущее внедрение передовых решений визуализации и диагностики на основе ИИ для раннего выявления инсульта.

Ожидается, что терапевтические и программные решения значительно возрастут, особенно по мере того, как все большее распространение получат интегрированные платформы, объединяющие диагностику с планированием лечения и мониторингом.

- По технологии

На основе технологий рынок сегментирован на компьютерную томографию (КТ), компьютерную томографическую ангиографию (КТА), магнитно-резонансную томографию (МРТ), магнитно-резонансную ангиографию (МРА), транскраниальную допплерографию, видеоимпульсный тест головы (VHIT), электрокардиографию, ультразвуковое исследование сонных артерий, церебральную ангиографию и другие. Сегмент компьютерной томографии (КТ) занимал самую большую долю рынка в 45,8% в 2024 году благодаря своей широкой доступности, возможностям быстрой визуализации и важной роли в оценке неотложной помощи при инсульте.

Ожидается, что такие современные методы визуализации, как КТА и МРТ, получат существенный рост ввиду их более высокой чувствительности и расширения клинического применения.

- По применению

На основе сферы применения рынок сегментирован на ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (ТИА). Сегмент ишемического инсульта доминировал в 2024 году с долей рынка 54,1%, что обусловлено его более высокой распространенностью во всем мире и острой необходимостью своевременной диагностики и лечения.

Ожидается, что сегменты геморрагического инсульта и транзиторных ишемических атак также будут расти, поскольку точность диагностики повышается, а профилактическая помощь становится более распространенной.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, клиники, амбулаторные хирургические центры и домашнее здравоохранение. На сегмент больниц пришлась наибольшая доля выручки в 60,5% в 2024 году, что объясняется концентрацией передовых диагностических учреждений и отделений по лечению инсульта в больничных условиях.

Клиники и амбулаторные центры расширяют свои возможности диагностики инсульта, а домашняя медицинская помощь развивается с использованием портативных и удаленных решений для мониторинга.

- По каналу распространения

На основе канала сбыта рынок сегментирован на прямой тендер, сторонних дистрибьюторов и других. Сегмент прямых тендеров лидировал на рынке в 2024 году с долей 48,7%, что обусловлено институциональной практикой закупок в больницах и крупных организациях здравоохранения, которые отдают приоритет прямым отношениям с поставщиками для лучшего ценообразования и обслуживания. Сторонние дистрибьюторы набирают обороты, особенно на развивающихся рынках.

- По этапу

На основе стадии рынок сегментирован на предоперационную, периоперационную и послеоперационную фазы. Предоперационный сегмент доминировал в 2024 году с долей выручки 50,3%, поскольку ранняя диагностика инсульта и оценка риска имеют решающее значение для определения путей лечения и улучшения результатов лечения пациентов.

Периоперационные и послеоперационные сегменты также развиваются благодаря достижениям в технологиях мониторинга и реабилитации.

На какой регион приходится наибольшая доля рынка диагностики инсульта?

- Северная Америка доминировала на рынке диагностики инсульта с наибольшей долей выручки в 39,89% в 2024 году, что обусловлено широкой инфраструктурой здравоохранения, передовыми диагностическими возможностями и возросшей осведомленностью о технологиях лечения инсульта.

- Регион выигрывает от высоких расходов на здравоохранение, правительственных инициатив, способствующих раннему выявлению инсульта, и растущего внедрения диагностических инструментов на базе искусственного интеллекта и услуг телемедицины.

- Все эти факторы в совокупности повышают спрос на диагностику инсульта в больницах, клиниках и учреждениях по оказанию медицинской помощи на дому как в США, так и в Канаде.

Обзор рынка диагностики инсульта в США

Рынок диагностики инсульта в США получил наибольшую долю дохода в Северной Америке в 2024 году, чему способствовали обширные инвестиции в НИОКР и быстрое внедрение передовых технологий визуализации, таких как КТ и МРТ. Растущая распространенность случаев инсульта и старение населения также стимулируют спрос на раннюю и точную диагностику. Нацеленность системы здравоохранения США на снижение заболеваемости, связанной с инсультом, посредством своевременной диагностики поддерживает рост рынка наряду с растущей интеграцией телемедицины и диагностическим программным обеспечением на основе ИИ.

Обзор европейского рынка диагностики инсульта

Европейский рынок диагностики инсульта, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подкрепленным растущей государственной поддержкой программ по повышению осведомленности об инсульте и финансированием здравоохранения. Такие страны, как Германия, Франция и Великобритания, наблюдают рост за счет технологических достижений в области визуализации и диагностических инструментов. Рост урбанизации и старение населения еще больше подстегивают спрос, в то время как строгие правила здравоохранения обеспечивают принятие высококачественных решений по диагностике инсульта.

Обзор рынка диагностики инсульта в Великобритании

Ожидается, что рынок диагностики инсульта в Великобритании будет расти с заметным среднегодовым темпом роста, обусловленным инициативами Национальной службы здравоохранения (NHS) по улучшению путей лечения инсульта и содействию раннему вмешательству. Рост заболеваемости инсультом и расширение использования диагностики на основе ИИ для сокращения времени лечения являются значимыми факторами роста. Более того, увеличение финансирования услуг по лечению инсульта в сообществе и повышение осведомленности о симптомах инсульта способствуют расширению рынка.

Обзор рынка диагностики инсульта в Германии

Ожидается, что рынок диагностики инсульта в Германии значительно вырастет, чему будет способствовать ее передовая инфраструктура здравоохранения и акцент на инновациях в области медицинских технологий. Приверженность страны цифровой трансформации здравоохранения и рост распространенности инсульта способствуют повышению спроса на диагностические визуализации и программные решения. Государственные и частные инвестиции в здравоохранение еще больше облегчают внедрение передовой диагностики инсульта в больницах и амбулаторном лечении.

Какой регион является самым быстрорастущим на рынке диагностики инсульта?

Рынок диагностики инсульта в Азиатско-Тихоокеанском регионе готов зарегистрировать самый быстрый среднегодовой темп роста в 16,35% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о здравоохранении, ростом распространенности инсульта и расширением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Правительственные инициативы, продвигающие цифровое здравоохранение и телемедицину, наряду с быстрой урбанизацией и растущими расходами среднего класса на здравоохранение, ускоряют рост рынка. Кроме того, регион становится важным центром производства и инноваций в области диагностических технологий, улучшая доступность и финансовую доступность.

Обзор рынка диагностики инсульта в Японии

Рынок диагностики инсульта в Японии набирает обороты из-за стареющего населения и развитой системы здравоохранения. Высокий уровень внедрения в стране инновационных медицинских приборов и диагностических инструментов на базе искусственного интеллекта способствует расширению рынка. Интеграция диагностики инсульта с услугами телемедицины и удаленного мониторинга пациентов отвечает растущему спросу на эффективное лечение инсульта, особенно в сельской местности. Сосредоточение Японии на профилактическом здравоохранении и лечении хронических заболеваний еще больше стимулирует рост на этом рынке.

Обзор рынка диагностики инсульта в Китае

Китай обеспечил наибольшую долю рынка доходов в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала быстрая урбанизация, рост пожилого населения и увеличение расходов на здравоохранение. Сильный акцент правительства на программах профилактики инсульта и инициативах умных больниц поддерживает растущее внедрение передовых диагностических решений. Кроме того, внутренние производственные возможности и расширяющаяся инфраструктура здравоохранения делают диагностику инсульта более доступной в городских и сельских регионах, что стимулирует рост рынка.

Какие компании являются ведущими на рынке диагностики инсульта?

В отрасли диагностики инсульта лидируют в основном известные компании, в том числе:

- Сименс (Германия)

- Конинклийке Philips NV (Нидерланды)

- GE HealthCare (США)

- Mindray Medical India Pvt. Ltd. (Индия)

- Корпорация FUJIFILM (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- Analogic Corporation (США)

- Aspect Imaging Ltd. (США)

- BPL Medical Technologies (Индия)

- Carestream Health (США)

- Esaote SpA (Италия)

- Корпорация FONAR (США)

- Hologic, Inc. (США)

- IMRIS Inc. (Канада)

- Medfield Diagnostics AB (Швеция)

- MEDTRON AG (Германия)

Каковы последние события на мировом рынке диагностики инсульта?

- В мае 2021 года Siemens выпустила Somatom X.ceed — высокоскоростной компьютерный томограф с высоким разрешением, предназначенный для сложных клинических областей. Это нововведение расширяет линейку продукции Siemens, подтверждая ее приверженность продвижению технологий диагностической визуализации. Somatom X.ceed разработан для обеспечения точной и эффективной визуализации, удовлетворяя сложные требования разнообразных клинических сценариев

- В апреле 2021 года FDA одобрило систему реабилитации верхних конечностей Neurolutions IpsiHand от Neurolutions, Inc. Это устройство интерфейса мозг-компьютер (BCI) облегчает реабилитацию пациентов с инсультом и нарушениями функций верхних конечностей, в частности, с нарушениями функций кисти, запястья и предплечья. Одобрение подчеркивает его потенциал в улучшении результатов нейрореабилитации для людей, восстанавливающихся после двигательных нарушений, связанных с инсультом

- В апреле 2021 года компания Koninklijke Philips NV объявила о стратегическом партнерстве с Ibex Medical Analytics для совместного продвижения своих решений в области цифровой патологии и ИИ по всему миру. Это сотрудничество направлено на укрепление каналов дистрибуции, что облегчит доступ к инновационным решениям в области патологии для больниц, медицинских сетей и лабораторий патологии по всему миру.

- В сентябре 2020 года Hyperfine Research, Inc. получила разрешение FDA 510(k) на свое новаторское портативное устройство для магнитно-резонансной томографии Swoop. Эта портативная технология МРТ переопределяет визуализацию в месте оказания медицинской помощи, позволяя проводить магнитно-резонансную томографию на месте. Разрешение FDA означает значительный прогресс, позволяющий проводить более доступную и немедленную диагностическую визуализацию в различных медицинских учреждениях

- В июне 2020 года RapidAI получила разрешение FDA на алгоритмы искусственного интеллекта, способные быстро анализировать КТ-сканы мозга, выявляя предполагаемые окклюзии крупных сосудов — основную причину тяжелых инсультов. Кроме того, они получили разрешение FDA на программное обеспечение для компьютерной диагностики, улучшающее интерпретацию врачами неконтрастных КТ-сканов, что отражает достижения в технологии диагностики инсульта

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.