Global Sports Medicine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.10 Billion

USD

10.40 Billion

2024

2032

USD

6.10 Billion

USD

10.40 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 10.40 Billion | |

| % | |

|

Global Sports Medicine Market, By Products (Body Reconstruction Products, Body Support, and Recovery Products), Application (Knee, Hip, Shoulder and Elbow, Foot and Ankle, Hand and Wrist, Back and Spine Injuries, Other Injuries), Procedure (Knee Arthroscopy Procedures, Hip Arthroscopy Procedures, Shoulder and Elbow Arthroscopy Procedures, Foot and Ankle Arthroscopy Procedures, Hand and Wrist Arthroscopy Procedures, Others), End User (Hospitals, Orthopedic Clinics, Ambulatory Surgical Centers, Others) – Industry Trends and Forecast to 2030.

Sports Medicine Market Analysis and Size

An increasing number of young people participating in sports-related activities increases the probability of sports injuries. Also, with the growing awareness of health issues, athletics has gained acceptance as a feasible means of maintaining physical fitness and combating lifestyle disorders. Consequently, sports-related injuries and muscle rips have increased, demanding more treatment procedures and therapeutic products.

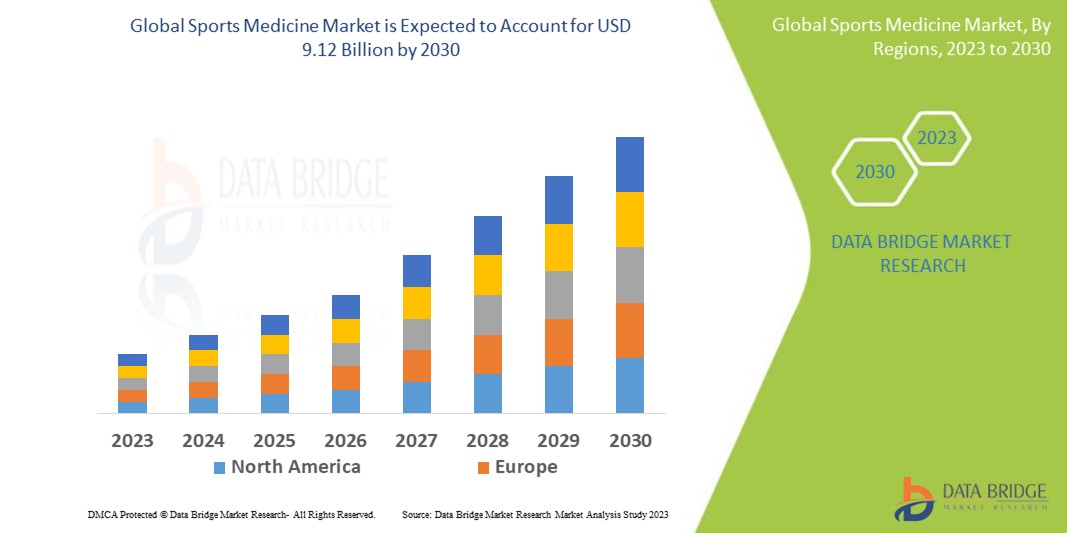

Data Bridge Market Research analyses that the sports medicine market, which was USD 5.34 billion in 2022, would rocket up to USD 9.12 billion by 2030 and is expected to undergo a CAGR of 6.90% during the forecast period 2023 to 2030. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Sports Medicine Market Scope and Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015 - 2020) |

|

Quantitative Units |

Revenue in USD Billion, Volumes in Units, Pricing in USD |

|

Segments Covered |

Products (Body Reconstruction Products, Body Support and Recovery Products), Application (Knee, Hip, Shoulder and Elbow, Foot and Ankle, Hand and Wrist, Back and Spine Injuries, Other Injuries), Procedure (Knee Arthroscopy Procedures, Hip Arthroscopy Procedures, Shoulder and Elbow Arthroscopy Procedures, Foot and Ankle Arthroscopy Procedures, Hand and Wrist Arthroscopy Procedures, Others), End User (Hospitals, Orthopedic Clinics, Ambulatory Surgical Centers, Others) |

|

Countries Covered |

U.S., Canada, and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America |

|

Market Players Covered |

Arthrex, Inc (U.S.), Smith+Nephew (U.K.), Stryker (U.S.), Breg Inc. (U.S.), DJO LLC (U.S.), Mueller Sports Medicine, Inc (U.S.), Wright Medical Group N.V. (U.S.), Medtronic (Ireland), RTI Surgical (U.S.), Performance Health (U.S.), KARL STORZ (Germany), Bauerfeind (Germany), Össur (Iceland), MedShape (U.S.), Cramer Products (U.S.), Agilent Technologies, Inc (U.S.), RôG Sports Medicine (U.S.) |

|

Market Opportunities |

|

Market Definition

Sports medicine primarily focuses on preventing and treating sports-related injuries and diseases. Sports injuries improve the sportsperson's performance, offer injury care and enable preventative measures such as rehabilitation and osteopathy. It includes implants, fracture and ligament repair products, prosthetics, body support and recovery products such as compression clothing, braces and supports, physiotherapy equipment, thermal therapy, electrostimulation, and accessories.

Global Sports Medicine Market Dynamics

Drivers

- Growing Incidence of sports-related Injuries

Sports injuries are very prevalent worldwide. For instance, the Guangzhou Summer Asian Games in 2010 stated 725 injuries among 430 athletes. There were around 288 new injuries in 209 athletes, with an occurrence rate of 45.5 injuries per 1,000 athletes exposed. Soccer is the most popular sport in Australia, and more than 3,000 athletes from more than 13,000 clubs were admitted to hospitals between 2011 and 2012. Thus, this increasing incidence is increasing the demand for sports medicine rapidly. Therefore this factor boosts the market growth.

- Increasing Demand for Wearable Devices

The growing use of wearable devices such as fitness bands and other sensors helps monitor stress load and prevent fatigue-induced injuries in athletes, which has supported the growth of the market for sports medicine. For instance, Athletigen Technology, Inc., a performance-based company in Nova Scotia, works with numerous sportsmen to utilize the collected information on their DNA to enhance their performance and health and decrease the prevalence of sports-related injuries. Such instances are expected to boost market growth over the forecast period.

Opportunities

- Increasing Product Launches by Market Players

The launches of several novel products associated with sports medicine are anticipated to boost the market's growth over the forecast period. For instance, Smith and Nephew launched its new product called ''HEALICOIL KNOTLESS Suture Anchor'' in 2020. This product, along with REGENESORB Material, supports in-bone formation and healing. Therefore, the growing number of product approvals is also anticipated to increase market growth.

- Rising Incidence of Knee Injuries

Knee injuries are very prevalent and reported during sports or other physical activities. This is due to excessive running and jumping, which further leads to wear and tear of the knee joint. According to the British Journal of Sports Medicine, knee injury accounts for about 41% of total sports injuries. Thus, the increasing rate of knee injuries leads to the higher adoption of sports medicine, boosting market growth.

Restraints/Challenges

- Lack of Skilled Professional

Sports medicine is a new, evolving branch that does not have the proper professionals to handle it. There is a shortage of properly skilled professionals. With the high increase in sports-related injuries, the need to address them is still not fulfilled because very few people specialize in this field. As a result, it is a major restraint in the market.

This sports medicine market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the sports medicine market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Recent Development

- In 2022, DJO Global announced the renewal of its partnership with the Professional Football Athletic Trainers Society (PFATS). The Professional Football Athletic Trainers Society (PFATS) is a professional football athletic trainers organization. PFATS will recommend and approve specific DJO products as part of its collaboration with DJO.

- In 2020, Anika Therapeutics Inc. received the U.S. Food and Drug Administration clearance for six innovative products that meet the needs of orthopedic and sports medicine surgeons. The products are planned to be commercialized in the future.

Global Sports Medicine Market Scope

The sports medicine market is segmented on the basis of product, application and end-user. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Product

- Body Reconstruction

- Fracture and Ligament Repair Products

- Arthroscopy Devices

- Implants

- Orthobiologics

- Prosthetics

- Body Support and Recovery

- Braces and Supports

- Physiotherapy

- Thermal Therapy

- Ultrasound Therapy

- Laser Therapy

- Electrostimulation Therapy

- Body Monitoring and Evaluation

- Cardiac Monitoring

- Respiratory Monitoring

- Hemodynamic Monitoring

- Musculoskeletal Monitoring

- Compression Clothing

- Accessories

- Bandages

- Disinfectants

- Tapes

- Others

Application

- Knee Injuries

- Shoulder Injuries

- Foot and Ankle Injuries

- Hip and Groin Injuries

- Elbow and Wrist Injuries

- Back and Spine Injuries

- Others

End-User

- Hospitals

- Orthopedic Specialty Clinics

- Fitness and Training Centers

- Ambulatory Surgical Centers (ASCs)

- Others

Sports Medicine Market Regional Analysis/Insights

The sports medicine market is analysed and market size insights and trends are provided by country, product, application and end-user as referenced above.

The countries covered in the sports medicine market report are U.S., Canada, and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America is expected to dominate the sports medicine market because of the huge base of healthcare facilities, the existence of major players in the market, a growing government initiative to surge the athletes for playing any of the sport, increased cases of sports injuries among the athletes and increasing number of research activities in this region.

Asia-Pacific is expected to witness significant growth during the forecast period of 2023 to 2030 due to the rise in government initiatives to raise awareness, the large population base, the increasing influx of new products and treatment modalities because of active government participation in influencing sports activities and the growing demand for quality healthcare in the region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Sports Medicine Market Share Analysis

The sports medicine market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to sports medicine market.

Some of the major players operating in the sports medicine market are:

- Arthrex, Inc (U.S.)

- Smith+Nephew (U.K.)

- Stryker (U.S.)

- Breg Inc. (U.S.)

- DJO LLC (U.S.)

- Mueller Sports Medicine, Inc (U.S.)

- Wright Medical Group N.V. (U.S.)

- Medtronic (Ireland)

- RTI Surgical (U.S.)

- Performance Health (U.S.)

- KARL STORZ (Germany)

- Bauerfeind (Germany)

- Össur (Iceland)

- MedShape (U.S.)

- Cramer Products (U.S.)

- Agilent Technologies, Inc (U.S.)

- RôG Sports Medicine (U.S.)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.