Global Sezary Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

476.50 Million

USD

714.80 Million

2025

2033

USD

476.50 Million

USD

714.80 Million

2025

2033

| 2026 –2033 | |

| USD 476.50 Million | |

| USD 714.80 Million | |

| % | |

|

Сегментация мирового рынка лечения синдрома Сезари по диагнозу (иммунофенотипирование, тест на перестройку гена Т-клеточного рецептора (TCR) и другие), типу лечения (стандартное и расширенное лечение), лекарственным препаратам (вориностат, могамулизумаб и другие), способу введения (пероральный и парентеральный), конечным пользователям (больницы, домашний уход, специализированные клиники и другие), каналам сбыта (больничные аптеки, онлайн-аптеки, розничные продавцы и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лечения синдрома Сезари

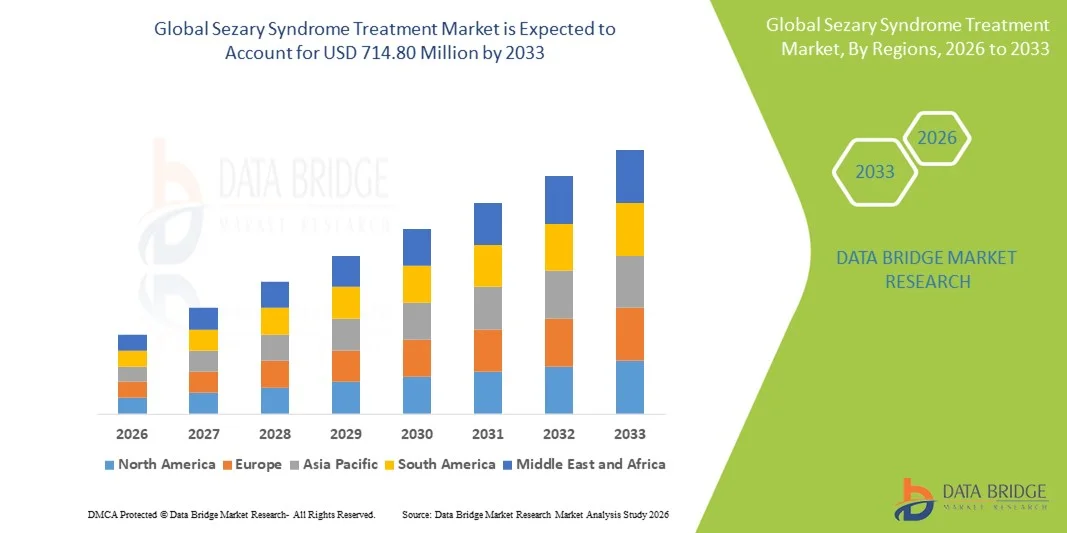

- Объем мирового рынка лечения синдрома Сезари в 2025 году оценивался в 476,5 млн долларов США и, как ожидается, достигнет 714,80 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен повышением осведомленности о редких кожных Т-клеточных лимфомах и продолжающимся развитием таргетной и иммунотерапии, что приводит к улучшению показателей диагностики и расширению применения методов лечения в онкологии и дерматологии.

- Кроме того, растущий спрос на эффективные, персонализированные и менее токсичные методы лечения синдрома Сезари приводит к тому, что передовые биологические препараты, моноклональные антитела и комбинированная терапия становятся предпочтительными методами лечения. Эти факторы в совокупности ускоряют внедрение решений для лечения синдрома Сезари, что значительно стимулирует общий рост рынка.

Анализ рынка лечения синдрома Сезари

- Лечение синдрома Сезари, включающее иммунотерапию, таргетную терапию и системную химиотерапию, становится все более важным компонентом современной онкологической помощи благодаря своей роли в борьбе с этой агрессивной и редкой кожной Т-клеточной лимфомой и улучшении выживаемости и качества жизни пациентов.

- Растущий спрос на лечение синдрома Сезари обусловлен главным образом повышением осведомленности о редких гематологических злокачественных новообразованиях, улучшением точности диагностики и постоянным прогрессом в области биологических препаратов и иммуномодулирующей терапии, обеспечивающих повышенную эффективность при сниженной токсичности.

- Северная Америка доминировала на рынке лечения синдрома Сезари, занимая наибольшую долю выручки — приблизительно 41,6% в 2025 году. Этому способствовали развитая инфраструктура онкологических исследований, широкое внедрение новых методов лечения, благоприятные системы возмещения затрат и присутствие ведущих фармацевтических компаний, при этом на США приходилась большая часть регионального спроса.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома Сезари в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 18,9%. Это обусловлено улучшением возможностей диагностики рака, расширением доступа к специализированной онкологической помощи и ростом инвестиций в здравоохранение в развивающихся странах.

- В 2025 году сегмент парентеральных препаратов занимал наибольшую долю рынка, составляющую приблизительно 55,6% выручки, что обусловлено широким использованием инъекционных биологических препаратов и инфузионной терапии.

Обзор отчета и сегментация рынка лечения синдрома Сезари.

|

Атрибуты |

Ключевые рыночные тенденции в лечении синдрома Сезари. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения синдрома Сезари

Достижения в области таргетной терапии и персонализированных подходов к лечению.

- Значительной и быстро развивающейся тенденцией на мировом рынке лечения синдрома Сезари является растущее внедрение таргетной терапии и подходов персонализированной медицины, направленных на улучшение клинических результатов и минимизацию системной токсичности.

- Эти методы лечения направлены на конкретные молекулярные пути, участвующие в прогрессировании заболевания, что позволяет разрабатывать более точные стратегии лечения.

- Например, ингибиторы гистоновой деацетилазы (HDAC), такие как вориностат и ромидепсин, все чаще используются при лечении синдрома Сезари благодаря их способности избирательно воздействовать на злокачественные Т-клетки, сохраняя при этом нормальную функцию иммунной системы.

- Иммунотерапия также набирает популярность: моноклональные антитела и иммуномодулирующие препараты демонстрируют улучшенные показатели ответа у пациентов с запущенным или резистентным заболеванием. Такие препараты, как могамулизумаб, моноклональное антитело, нацеленное на CCR4, показали значительную эффективность в снижении количества циркулирующих злокачественных клеток.

- Кроме того, достижения в области комбинированной терапии, интегрирующей системные методы лечения с кожными процедурами, такими как фотоферез, улучшают контроль над заболеванием и повышают качество жизни пациентов.

- Этот переход к более эффективным, индивидуальным протоколам лечения меняет стратегии клинического ведения пациентов и стимулирует дальнейшие исследования и разработки в области лечения синдрома Сезари.

Динамика рынка лечения синдрома Сезари

Водитель

Повышение осведомленности о заболевании и увеличение числа диагностированных кожных Т-клеточных лимфом.

- Повышение осведомленности о редких гематологических злокачественных новообразованиях, включая синдром Сезари, наряду с улучшением методов диагностики, является ключевым фактором, стимулирующим рост рынка.

- Например, расширенное использование современных методов иммунофенотипирования, проточной цитометрии и молекулярной диагностики позволило проводить более раннюю и точную диагностику синдрома Сезари, что привело к своевременному началу лечения.

- Растущая распространенность кожных Т-клеточных лимфом (КТКЛ), особенно среди пожилого населения, еще больше способствует увеличению спроса на эффективные методы лечения.

- Кроме того, улучшенный доступ к специализированным онкологическим и дерматологическим центрам, особенно в развитых регионах, способствует более широкому внедрению передовых методов лечения.

- Продолжающиеся клинические испытания и увеличение инвестиций фармацевтических компаний в исследования редких видов рака также ускоряют разработку и доступность новых методов лечения синдрома Сезари.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность одобренных методов терапии.

- Одной из главных проблем, сдерживающих развитие рынка лечения синдрома Сезари, является высокая стоимость современных методов терапии, включая биологические препараты и таргетные средства, что может ограничивать доступ пациентов к лечению, особенно в регионах с низким и средним уровнем дохода.

- Например, такие методы лечения, как терапия моноклональными антителами и новые иммуномодуляторы, часто требуют длительного применения и специализированных клинических условий, что увеличивает общие затраты на лечение.

- Ограниченное количество одобренных FDA и EMA препаратов, специально предназначенных для лечения синдрома Сезари, также ограничивает выбор методов лечения и может задерживать оптимальное лечение заболевания.

- Кроме того, различия в политике возмещения расходов в разных регионах и отсутствие стандартизированных рекомендаций по лечению этого редкого заболевания создают дополнительные препятствия для его широкого применения.

- Преодоление этих проблем за счет расширения клинических исследований, более широкого получения разрешений регулирующих органов, улучшения системы возмещения затрат и повышения осведомленности населения будет иметь решающее значение для поддержания долгосрочного роста рынка.

Обзор рынка лечения синдрома Сезари

Рынок сегментирован по следующим критериям: диагностика, тип лечения, лекарственные препараты, способ введения, конечные пользователи и каналы сбыта.

- По диагнозу

В зависимости от метода диагностики, рынок лечения синдрома Сезари сегментирован на иммунофенотипирование, тесты на перестройку генов Т-клеточного рецептора (TCR) и другие. Сегмент иммунофенотипирования занимал наибольшую долю рынка, составляющую приблизительно 46,7% выручки в 2025 году, благодаря своей важнейшей роли в окончательной диагностике синдрома Сезари с помощью проточной цитометрии. Иммунофенотипирование позволяет точно идентифицировать злокачественные циркулирующие Т-клетки путем оценки поверхностных маркеров, таких как положительная экспрессия CD4 и потеря экспрессии CD7 или CD26. Этот диагностический метод широко используется в специализированных больницах и онкологических лабораториях благодаря быстрому получению результатов и воспроизводимости. Клиницисты в значительной степени полагаются на иммунофенотипирование как для первичной диагностики, так и для определения стадии заболевания. Этот метод также поддерживает мониторинг ответа на лечение, что увеличивает частоту повторных исследований. Развитая инфраструктура проточной цитометрии в развитых системах здравоохранения еще больше способствует его внедрению. Повышение осведомленности о ранней диагностике кожных Т-клеточных лимфом также способствует росту. Интеграция с автоматизированными лабораторными платформами повышает эффективность. Благоприятная политика возмещения затрат на диагностику методом проточной цитометрии способствует увеличению доходов. Надежность метода на разных стадиях заболевания обеспечивает его стабильное использование. Рост заболеваемости редкими лимфомами дополнительно поддерживает спрос. Следовательно, иммунофенотипирование оставалось доминирующим диагностическим методом в 2025 году.

Ожидается, что сегмент тестирования перестроек генов Т-клеточного рецептора (TCR) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 11,9% в период с 2026 по 2033 год, чему способствует растущее внедрение молекулярной диагностики в онкологии. Тестирование перестроек генов TCR позволяет подтвердить клональность в злокачественных популяциях Т-клеток, что имеет решающее значение в случаях с неясной или ранней стадией заболевания. Растущее внимание к персонализированной медицине способствует молекулярному подтверждению диагноза. Достижения в технологиях ПЦР и секвенирования следующего поколения повышают чувствительность и точность тестов. Расширение доступности лабораторий молекулярной патологии способствует их внедрению. Клинические рекомендации все чаще рекомендуют тестирование TCR наряду с иммунофенотипированием. Рост финансирования исследований гематологических злокачественных новообразований ускоряет использование теста. Тест также используется для мониторинга заболевания и выявления рецидивов. Повышение осведомленности среди дерматологов и онкологов стимулирует спрос. Снижение стоимости молекулярного тестирования улучшает его доступность. Внедрение теста растет в академических и исследовательских больницах. В результате прогнозируется быстрый рост сегмента перестройки гена TCR.

- По типу лечения

В зависимости от типа лечения рынок лечения синдрома Сезари сегментируется на стандартное и расширенное лечение. Сегмент стандартного лечения занимал наибольшую долю рынка, около 52,4% в 2025 году, что обусловлено продолжающимся использованием традиционных терапевтических подходов, таких как экстракорпоральный фотоферез, системные кортикостероиды, интерфероновая терапия и традиционная химиотерапия. Эти методы лечения широко признаны в качестве терапии первой линии благодаря многолетней клинической доказательной базе и устоявшимся протоколам лечения. Врачи часто начинают стандартное лечение сразу после постановки диагноза для контроля таких симптомов, как эритродермия и зуд. Стандартные методы лечения более доступны как в развитых, так и в развивающихся странах. Более низкая стоимость лечения по сравнению с биологическими препаратами способствует их широкому внедрению. Больницы хорошо оснащены для эффективного проведения этих методов лечения. Наличие возмещения затрат на традиционные методы лечения еще больше усиливает спрос. Стандартные методы лечения часто используются в комбинированных схемах, что увеличивает их применение. Знание методов лечения врачами повышает частоту назначений. Переносимость пациентами и предсказуемый профиль безопасности способствуют дальнейшему использованию. Многолетний клинический опыт укрепляет уверенность. Следовательно, стандартное лечение остается доминирующим сегментом.

Ожидается, что сегмент передовых методов лечения продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 13,6% в период с 2026 по 2033 год, чему способствует растущее внедрение таргетной терапии, иммунотерапии и биологических препаратов. Передовые методы лечения обеспечивают улучшенный контроль заболевания и лучшие показатели выживаемости без прогрессирования. Рост инвестиций в НИОКР в области редких гематологических злокачественных новообразований способствует расширению портфеля разработок. Регуляторное одобрение новых моноклональных антител ускоряет проникновение на рынок. Пациенты все чаще предпочитают передовые методы лечения из-за лучшего профиля переносимости. Тенденции персонализированной медицины стимулируют таргетные подходы к лечению. Передовые методы лечения набирают популярность во второй линии терапии и при рефрактерных заболеваниях. Увеличение активности клинических испытаний повышает осведомленность и внедрение. Расширение страхового покрытия биологических препаратов поддерживает рост. Улучшение показателей выживаемости укрепляет уверенность врачей. Внедрение особенно активно на развитых рынках здравоохранения. Следовательно, ожидается быстрый рост сегмента передовых методов лечения.

- С помощью наркотиков

Рынок лечения синдрома Сезари сегментирован по лекарственным препаратам на вориностат, могамулизумаб и другие. Сегмент вориностата занимал наибольшую долю рынка, составляющую почти 38,9% выручки в 2025 году, благодаря своей признанной роли ингибитора HDAC в лечении кожной Т-клеточной лимфомы. Вориностат широко назначается благодаря пероральному способу применения и доказанной эффективности в случаях рецидива или рефрактерности заболевания. Высокая осведомленность врачей о препарате способствует поддержанию устойчивого спроса. Способность препарата облегчать сильный зуд улучшает качество жизни пациентов. Длительный срок действия разрешения регулирующих органов обеспечивает глобальную доступность. Дженерические формы повышают доступность и ценовую доступность. Вориностат часто включается в схемы комбинированной терапии. Благоприятные результаты клинических испытаний укрепляют доверие. Постоянное включение в руководства по лечению способствует его использованию. Высокий объем назначений поддерживает долю выручки. Доступность в больницах и розничных аптеках расширяет охват. Таким образом, вориностат остается ведущим сегментом лекарственных препаратов.

Ожидается, что сегмент могамулизумаба продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 15,2% в период с 2026 по 2033 год, что обусловлено его целенаправленным действием против злокачественных Т-клеток, экспрессирующих CCR4. Могамулизумаб продемонстрировал превосходную эффективность в случаях запущенного и рефрактерного синдрома Сезари. Увеличение числа разрешений регулирующих органов в различных регионах расширяет доступ пациентов к препарату. Рост применения в качестве терапии второй линии способствует росту. Убедительные клинические данные повышают уверенность врачей. Расширение производства биологических препаратов улучшает стабильность поставок. Растущая популярность таргетной иммунотерапии ускоряет ее внедрение. Улучшенные профили безопасности и эффективности стимулируют спрос. Расширение охвата возмещением расходов способствует доступности препарата. Применение препарата растет в специализированных онкологических центрах. Продолжающиеся клинические исследования еще больше расширяют показания к применению. В результате прогнозируется быстрый рост рынка могамулизумаба.

- Путем административного управления

В зависимости от способа введения, рынок лечения синдрома Сезари сегментируется на пероральный и парентеральный. Парентеральный сегмент занимал наибольшую долю рынка, составляющую приблизительно 55,6% выручки в 2025 году, благодаря широкому использованию инъекционных биологических препаратов и инфузионной терапии. Большинство современных методов лечения требуют внутривенного введения в контролируемых условиях. Больницы предпочитают парентеральное введение при тяжелых случаях заболевания. Контролируемая дозировка улучшает терапевтические результаты. Более высокая биодоступность способствует эффективности. Инфузионные центры облегчают доставку лечения. Парентеральная терапия обычно используется в комбинированных схемах. Строгий клинический контроль обеспечивает безопасность. Наличие квалифицированных медицинских работников способствует использованию парентеральных препаратов. Устоявшиеся механизмы возмещения затрат благоприятствуют применению в больницах. Большой поток пациентов поддерживает выручку. Таким образом, парентеральное введение остается доминирующим.

Ожидается, что сегмент пероральных препаратов будет расти самыми быстрыми темпами, примерно на 12,8% в год, в период с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов к удобной терапии на дому. Пероральные препараты сокращают количество посещений больниц и нагрузку на лечение. Улучшенная приверженность лечению способствует лучшим результатам. Расширение услуг онкологической помощи на дому стимулирует внедрение. Развитие пероральных таргетных препаратов способствует росту портфеля разработок. Снижение затрат на введение повышает доступность. Внедрение телемедицины дополняет использование пероральной терапии. Пероральные препараты обеспечивают большую гибкость. Улучшенные профили безопасности повышают приемлемость. Доступность через розничные и онлайн-аптеки расширяет охват. Растущие тенденции в управлении хроническими заболеваниями поддерживают рост. Таким образом, сегмент пероральных препаратов быстро растет.

- Для конечных пользователей

В зависимости от конечных пользователей рынок лечения синдрома Сезари сегментирован на больницы, домашний уход, специализированные клиники и другие. Сегмент больниц занимал наибольшую долю рынка, около 44,3% выручки в 2025 году, что обусловлено сложностью лечения заболевания и необходимостью междисциплинарного подхода. Больницы предоставляют передовые диагностические и инфузионные возможности. Тяжелые случаи требуют стационарного наблюдения. Наличие онкологов и дерматологов способствует доминированию. Больницы проводят клинические исследования, увеличивая использование лекарственных препаратов. Сильная система возмещения расходов благоприятствует стационарному лечению. Доступ к передовым методам лечения стимулирует спрос. Высокий приток пациентов способствует росту доходов. Больницы обеспечивают комплексное лечение заболевания. Наличие специализированных онкологических отделений способствует внедрению. Государственное и частное финансирование поддерживает инфраструктуру. Таким образом, больницы остаются ведущим конечным пользователем.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 13,1% в период с 2026 по 2033 год, чему будет способствовать рост специализированных центров дерматологии и онкологии. Клиники предлагают узкоспециализированную помощь и персонализированный уход. Сокращение времени ожидания привлекает пациентов. Росту способствует внедрение амбулаторного лечения. Клиники все чаще применяют передовые методы терапии. Рост частных инвестиций поддерживает расширение клиник. Улучшение диагностических возможностей повышает эффективность использования ресурсов. Растущее предпочтение пациентов к специализированной помощи стимулирует спрос. Расширение в городских районах способствует росту. Интеграция телемедицины улучшает доступность. Повышение осведомленности о заболеваниях стимулирует посещения клиник. Таким образом, сегмент специализированных клиник быстро растет.

- По каналам сбыта

В зависимости от канала сбыта рынок лечения синдрома Сезари сегментируется на больничные аптеки, онлайн-аптеки, розничные сети и другие. Сегмент больничных аптек занимал наибольшую долю рынка, составляющую приблизительно 49,5% выручки в 2025 году, благодаря высокому объему отпуска специализированных онкологических препаратов. Больничные аптеки управляют хранением биологических препаратов. Интеграция со стационарными службами поддерживает доминирующее положение. Контролируемый отпуск обеспечивает безопасность. Дорогостоящие препараты в основном распространяются через больницы. Надежные контракты на закупки увеличивают выручку. Соблюдение нормативных требований способствует распространению в больницах. Тесная координация с врачами поддерживает использование. Высокая зависимость пациентов поддерживает спрос. Эффективность управления запасами способствует внедрению. Согласование системы возмещения затрат поддерживает рост. Таким образом, больничные аптеки доминируют.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 14,4% в период с 2026 по 2033 год, чему способствует растущее внедрение цифровых технологий в здравоохранении. Онлайн-платформы улучшают доступ к лекарствам для приема внутрь. Рост телеконсультаций поддерживает использование электронных аптек. Удобство и доставка на дом привлекают пациентов. Прозрачность цен повышает доступность. Расширение на развивающихся рынках стимулирует рост. Нормативно-правовая база становится более благоприятной. Улучшенная логистика обеспечивает своевременную доставку. Растущий спрос на лечение хронических заболеваний увеличивает объемы продаж. Предпочтение пациентов к конфиденциальности способствует внедрению. Интеграция технологий улучшает пользовательский опыт. Следовательно, онлайн-аптеки быстро расширяются.

Региональный анализ рынка лечения синдрома Сезари

- Северная Америка доминировала на рынке лечения синдрома Сезари, занимая наибольшую долю выручки — приблизительно 41,6% — в 2025 году. Этому способствовали развитая инфраструктура онкологических исследований, широкое внедрение новых и таргетных методов лечения, благоприятная система возмещения затрат и присутствие ведущих фармацевтических компаний.

- Регион располагает хорошо развитой системой здравоохранения и передовыми диагностическими возможностями, что позволяет своевременно и точно выявлять редкие гематологические злокачественные новообразования, такие как синдром Сезари.

- Постоянные инвестиции в исследования рака в сочетании с высоким уровнем осведомленности среди медицинских работников еще больше укрепляют рыночные позиции Северной Америки.

Анализ рынка лечения синдрома Сезари в США

В 2025 году рынок лечения синдрома Сезари в США занимал большую часть регионального спроса в Северной Америке, чему способствовали активные клинические исследования и широкий доступ к передовым методам лечения. В стране сосредоточено большое количество специализированных онкологических и дерматологических центров, активно внедряющих инновационные методы лечения, включая моноклональные антитела и иммуномодулирующие препараты. Благоприятная политика возмещения затрат и активное участие в клинических испытаниях ускоряют внедрение новых методов лечения синдрома Сезари, внося значительный вклад в рост рынка.

Анализ рынка лечения синдрома Сезари в Европе

Прогнозируется, что рынок лечения синдрома Сезари в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о кожных Т-клеточных лимфомах и усиление внимания к ранней диагностике рака. Развитые системы здравоохранения региона и растущее внедрение передовых методов лечения онкологических заболеваний также способствуют расширению рынка. Продолжающиеся исследовательские инициативы и сотрудничество между академическими учреждениями и фармацевтическими компаниями также расширяют доступность вариантов лечения по всей Европе.

Анализ рынка лечения синдрома Сезари в Великобритании

Ожидается, что рынок лечения синдрома Сезари в Великобритании будет расти значительными темпами, чему способствуют растущее внимание к лечению редких видов рака и улучшение доступа к специализированной онкологической помощи. Государственные программы здравоохранения и растущая осведомленность врачей о передовых терапевтических подходах стимулируют рост рынка. Расширение диагностических услуг и участие в международных клинических исследованиях также способствуют внедрению инновационных методов лечения в стране.

Анализ рынка лечения синдрома Сезари в Германии

Ожидается, что рынок лечения синдрома Сезари в Германии продемонстрирует значительный рост в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и высокие инвестиции в медицинские исследования. Акцент страны на прецизионной медицине и инновациях в онкологии способствует внедрению таргетной терапии для редких гематологических злокачественных новообразований. Кроме того, растущее сотрудничество между исследовательскими учреждениями и фармацевтическими производителями поддерживает разработку и доступность передовых методов лечения.

Анализ рынка лечения синдрома Сезари в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения синдрома Сезари в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 18,9%. Этот быстрый рост обусловлен улучшением возможностей диагностики рака, расширением доступа к специализированной онкологической помощи и ростом инвестиций в здравоохранение в развивающихся странах. Повышение осведомленности о редких лимфомах в сочетании с улучшением инфраструктуры здравоохранения ускоряет внедрение ранней диагностики и лечения в регионе.

Анализ рынка лечения синдрома Сезари в Японии

Рынок лечения синдрома Сезари в Японии набирает обороты благодаря достижениям в онкологических исследованиях и растущему вниманию к персонализированной медицине. Старение населения страны и растущая распространенность онкологических заболеваний стимулируют спрос на эффективные варианты лечения. Сильная поддержка со стороны регулирующих органов и постоянные инновации в разработке фармацевтических препаратов еще больше способствуют росту рынка в Японии.

Анализ рынка лечения синдрома Сезари в Китае

В 2025 году китайский рынок лечения синдрома Сезари занимал наибольшую долю выручки на рынке лечения синдрома Сезари в Азиатско-Тихоокеанском регионе, чему способствовали рост расходов на здравоохранение и расширение инфраструктуры онкологической помощи. Увеличение государственных инициатив по улучшению диагностики и доступности лечения рака, а также растущее участие в клинических исследованиях стимулируют рост рынка. Быстрое расширение специализированных онкологических больниц и растущая доступность передовых методов лечения еще больше укрепляют позиции Китая на региональном рынке.

Доля рынка лечения синдрома Сезари

В отрасли лечения синдрома Сезари лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Джонсон и Джонсон (США)

- Бристоль Майерс Сквибб (США)

- Merck & Co., Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Novartis AG (Швейцария)

- AbbVie Inc. (США)

- Компания Pfizer Inc. (США)

- Санофи (Франция)

- Kyowa Kirin Co., Ltd. (Япония)

- Компания Eisai Co., Ltd. (Япония)

- Seattle Genetics (США)

- Корпорация Celgene (США)

- Фармацевтическая компания «Такеда» (Япония)

- АстраЗенека (Великобритания)

- Amgen Inc. (США)

- Корпорация Incyte (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Лаборатории доктора Редди (Индия)

- Cipla Limited (Индия)

Последние разработки на мировом рынке лечения синдрома Сезари

- В январе 2025 года компании Kyowa Kirin International и Swixx BioPharma объявили о том, что Хорватский национальный фонд медицинского страхования и Министерство здравоохранения Болгарии одобрили возмещение расходов на препарат POTELIGEO (могамулизумаб) для взрослых пациентов с грибовидным микозом и синдромом Сезари. Это значительно расширило доступ к этому ключевому биологическому препарату в Центральной и Восточной Европе после его включения в программу лекарственного обеспечения Министерства здравоохранения Польши. Расширение доступа пациентов к одному из немногих одобренных системных методов лечения синдрома Сезари отражает более широкие усилия по улучшению доступности лечения на европейских рынках.

- В мае 2025 года компания Innate Pharma представила на ежегодной конференции ASCO 2025 данные долгосрочного наблюдения за пациентами с синдромом Сезари и грибовидным микозом в рамках II фазы клинического исследования TELLOMAK, демонстрирующие значимую клиническую активность у пациентов с синдромом Сезари, прошедших интенсивное предварительное лечение, с общей частотой ответа 42,9% и длительным ответом, продолжающимся в среднем 25,6 месяцев. Эти данные подтверждают целесообразность дальнейшей разработки и потенциал лакутамаба для решения нерешенных проблем при этой редкой и агрессивной форме кожной Т-клеточной лимфомы.

- В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило препарату лакутамаб, моноклональному антителу против KIR3DL2, статус «прорывной терапии» для лечения взрослых пациентов с рецидивирующим или рефрактерным синдромом Сезари после как минимум двух предшествующих курсов системной терапии. Это регуляторный шаг, призванный ускорить разработку и рассмотрение препарата лакутамаб, учитывая многообещающие ранние клинические результаты в этой трудноизлечимой группе пациентов.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.