Global Satellite Backhaul Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.53 Billion

USD

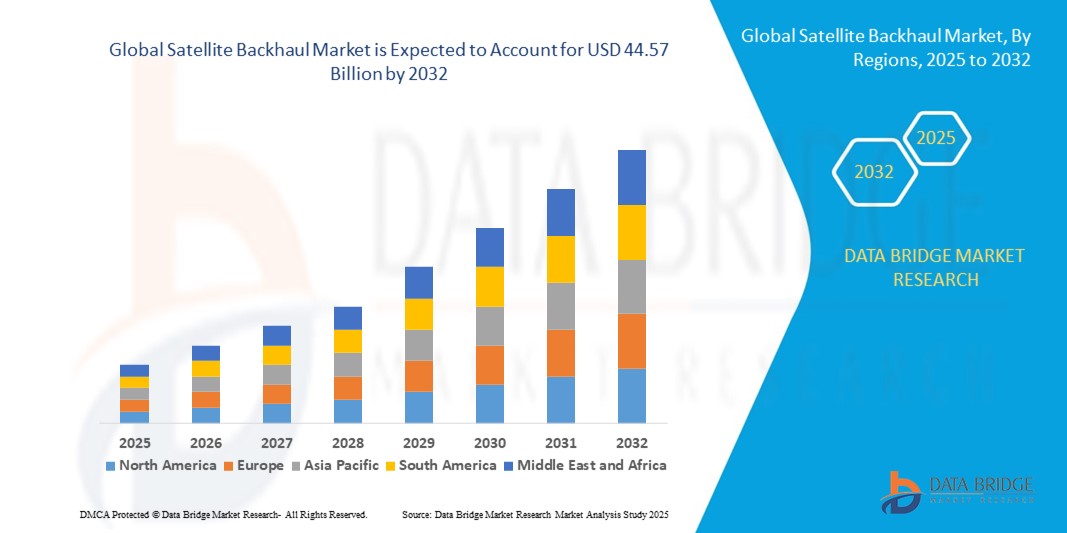

44.57 Billion

2024

2032

USD

7.53 Billion

USD

44.57 Billion

2024

2032

| 2025 –2032 | |

| USD 7.53 Billion | |

| USD 44.57 Billion | |

| % | |

|

Сегментация мирового рынка спутниковых транспортных сетей по компонентам (оборудование и услуги), типу (выделенная спутниковая транспортная сеть и общая спутниковая транспортная сеть), технологии (C-диапазон, Ku-диапазон и Ka-диапазон), конечному пользователю (телекоммуникации, вещание, государственное управление и оборона, морское хозяйство, нефтегазовая отрасль) — тенденции отрасли и прогноз до 2032 года

Размер рынка спутниковых транспортных сетей

- Объем мирового рынка спутниковых транспортных сетей в 2024 году оценивался в 7,53 млрд долларов США , а к 2032 году , как ожидается, достигнет 44,57 млрд долларов США при среднегодовом темпе роста 24,89% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокоскоростное и надежное подключение в отдаленных, сельских и недостаточно обслуживаемых регионах, а также быстрым развитием мобильных сетей, широкополосных услуг и облачных приложений.

- Более того, растущее внедрение решений спутниковой транспортной связи в телекоммуникационном, вещательном, государственном и корпоративном секторах превращает их в критически важную инфраструктуру для бесперебойной передачи данных и обеспечения отказоустойчивости сетей. Эти факторы ускоряют развертывание современных спутниковых систем, тем самым значительно стимулируя рост отрасли.

Анализ рынка спутниковых транспортных сетей

- Решения спутниковой связи обеспечивают связь между наземными сетями и спутниковыми системами, позволяя передавать данные, голос и мультимедийный контент на большие расстояния. Эти решения поддерживают как мобильные, так и фиксированные сети, обеспечивая низкое время задержки и высокую пропускную способность для коммерческих, государственных и оборонных приложений.

- Растущий спрос на спутниковые транспортные сети обусловлен, прежде всего, необходимостью устранения разрывов в подключении в удаленных районах, поддержки распространения Интернета вещей и облачных сервисов, а также обеспечения бесперебойной связи при сбоях в работе сети или аварийном восстановлении. Технологические достижения в области спутников на средних и низких околоземных орбитах (MEO), а также в диапазонах Ka/C дополнительно повышают производительность, масштабируемость и надежность глобальных развертываний.

- Северная Америка доминировала на рынке спутниковой связи с долей в 35,5% в 2024 году благодаря масштабным инвестициям в телекоммуникационную инфраструктуру, растущему внедрению услуг широкополосной связи и растущей потребности в надежном подключении в отдаленных и сельских районах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке спутниковой связи в течение прогнозируемого периода из-за роста урбанизации, растущего спроса на широкополосный доступ в Интернет и внедрения технологий в таких странах, как Китай, Япония и Индия.

- Сегмент аппаратного обеспечения доминировал на рынке с долей рынка 62% в 2024 году благодаря высокому спросу на наземные терминалы, антенны, модемы и сопутствующее оборудование, необходимое для организации надежных каналов спутниковой связи. Операторы сетей и поставщики услуг отдают приоритет инвестициям в оборудование, чтобы обеспечить низкую задержку, высокую пропускную способность и надежное соединение в удаленных и недостаточно обслуживаемых районах. Доминирование сегмента также поддерживается постоянной технологической модернизацией, включая более эффективные антенны и спутниковые модемы, которые повышают общую производительность сети. Аппаратные решения часто служат долгосрочными инвестициями в инфраструктуру, создавая постоянный спрос по мере расширения покрытия операторами и модернизации существующих транспортных сетей.

Объем отчета и сегментация рынка спутниковых транспортных сетей

|

Атрибуты |

Ключевые аспекты рынка спутниковых транспортных сетей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка спутниковых транспортных сетей

Растущий спрос на пропускную способность

- Растущий спрос на высокоскоростное подключение и приложения, требовательные к полосе пропускания, является одним из основных трендов рынка спутниковых транспортных сетей. С распространением цифровых услуг, потокового видео, облачных вычислений и устройств Интернета вещей операторам связи и предприятиям требуются надежные решения для управления пропускной способностью, чтобы справиться с экспоненциальным ростом трафика в труднодоступных и удаленных регионах.

- Например, компания SES SA расширила свои услуги спутниковой транспортной связи, используя высокопроизводительные спутники (HTS), чтобы предоставить операторам мобильной связи в Африке и Латинской Америке решения с эффективным использованием полосы пропускания. Аналогичным образом, компания Hughes Network Systems сотрудничает с поставщиками телекоммуникационных услуг, предлагая спутниковую транспортную связь, которая обеспечивает надежную широкополосную и мобильную связь в районах без наземной инфраструктуры.

- Спутниковая транспортная сеть играет решающую роль в расширении покрытия сети на территории, где наземные сети нерентабельны, например, в сельской местности, на островах, в зонах восстановления после стихийных бедствий и на военных базах. Растущий спрос на услуги с интенсивным использованием данных в этих местах усиливает важность решений для расширения полосы пропускания с использованием спутниковой связи.

- Развертывание современных спутниковых группировок HTS и низкоорбитальных (LEO) также способствует этой тенденции, предлагая более высокую пропускную способность, меньшую задержку и экономическую эффективность по сравнению со старыми геостационарными системами. Компании используют эти технологии для удовлетворения растущего спроса на услуги мобильной широкополосной связи и корпоративной передачи данных.

- Более того, переход на сети 4G и 5G значительно повышает потребность в надежном транспортном соединении. По мере расширения покрытия операторов спутниковый транспортный доступ представляет собой масштабируемое решение для обеспечения стабильной производительности широкополосного доступа в регионах, недостаточно охваченных оптоволоконными или микроволновыми соединениями.

- В заключение отметим, что растущий глобальный спрос на полосу пропускания как для потребительских, так и для промышленных приложений укрепляет роль спутниковой транспортной сети как важнейшего инструмента обеспечения связи нового поколения. Эта тенденция будет продолжать усиливаться по мере развития цифровых экосистем и поиска поставщиками услуг эффективных способов удовлетворения растущих потребностей в трафике данных.

Динамика рынка спутниковых транспортных сетей

Водитель

Растущие правительственные инициативы и финансирование

- Государственные инициативы и программы финансирования служат мощными драйверами роста рынка спутниковой связи. Политики активно поддерживают инфраструктуру спутниковой связи для улучшения связи в сельских, отдаленных и недостаточно обслуживаемых регионах, тем самым преодолевая цифровой разрыв и расширяя доступ к широкополосной связи по всей стране.

- Например, Федеральная комиссия по связи США (FCC) в рамках Фонда цифровых возможностей для сельских районов (RDOF) выделила миллиарды долларов на поддержку спутниковых и наземных решений, направленных на обеспечение широкополосного доступа в сельской местности. Аналогичным образом, индийская программа «Цифровая Индия» использует партнёрские отношения с поставщиками спутниковых услуг для улучшения доступа к интернету в сельских населённых пунктах и малообеспеченных сообществах.

- Правительства осознают важность надежных решений для транзитных соединений (bait-houl) для расширения услуг 4G и 5G в географически сложных условиях. Финансовая поддержка и политические меры помогают операторам связи развертывать спутниковую инфраструктуру транзитных соединений, избегая чрезмерных инвестиционных рисков.

- Кроме того, оборонные и силовые ведомства также финансируют системы спутниковой связи для повышения безопасности связи, предупреждения и ликвидации чрезвычайных ситуаций и экстренного реагирования. Подобные развертывания ещё больше усиливают роль спутниковой связи как важнейшего компонента инфраструктуры национальной безопасности.

- В целом, постоянная поддержка со стороны правительств и государственных инициатив ускоряет внедрение решений спутниковой транспортной связи. Этот фактор обеспечивает долгосрочное расширение рынка за счёт согласования целей обеспечения связи с приоритетами государственной политики в развитых и развивающихся странах.

Сдержанность/Вызов

Высокие первоначальные затраты

- Высокие первоначальные затраты, связанные с развертыванием спутниковых систем транзитной связи, остаются существенным сдерживающим фактором для участников рынка. Создание наземной инфраструктуры, такой как наземные станции, антенны и сетевые шлюзы, а также запуск и обслуживание спутников, требуют значительных капитальных затрат, что ограничивает их внедрение для небольших операторов и развивающихся рынков.

- Например, масштабные низкоорбитальные проекты, такие как Starlink, требуют многомиллиардных инвестиций в запуск и обслуживание спутниковых группировок. Хотя глобальные операторы способны покрыть такие расходы, региональным или локальным игрокам зачастую сложно оправдать высокие первоначальные затраты по сравнению с наземными вариантами передачи данных, такими как оптоволоконные или микроволновые каналы связи.

- Стоимость развертывания совместимого оборудования для конечных пользователей и интеграции решений для транзитных соединений с существующими телекоммуникационными сетями дополнительно увеличивает общую инвестиционную нагрузку. Эти расходы являются сдерживающим фактором для многих небольших операторов связи, особенно в регионах, чувствительных к ценам, где доступность услуг ограничена.

- Кроме того, эксплуатационные расходы, включая аренду полосы пропускания, обслуживание спутников и модернизацию наземного оборудования, создают долгосрочную финансовую нагрузку. Это затрудняет операторам поддержание конкурентоспособных цен при предоставлении надежных услуг с высокой пропускной способностью.

- В результате высокая капиталоёмкость развертывания спутниковых транспортных сетей продолжает сдерживать их широкое внедрение, особенно в развивающихся странах с ограниченным бюджетом. Решение этой проблемы потребует инновационных моделей финансирования, государственно-частного партнёрства и масштабируемых недорогих решений, чтобы сделать спутниковые транспортные сети более доступными и экономически выгодными.

Объем рынка спутниковых транспортных сетей

Рынок сегментирован по признаку компонента, типа, технологии и конечного пользователя.

- По компонентам

По компонентному составу рынок спутниковых транспортных сетей сегментируется на оборудование и услуги. Сегмент оборудования доминировал на рынке с наибольшей долей выручки в 62% в 2024 году, что обусловлено высоким спросом на наземные терминалы, антенны, модемы и сопутствующее оборудование, необходимое для организации надежных каналов спутниковой связи. Операторы сетей и поставщики услуг отдают приоритет инвестициям в оборудование, чтобы обеспечить низкую задержку, высокую пропускную способность и надежное соединение в удаленных и недостаточно обслуживаемых районах. Доминирование сегмента также поддерживается постоянной технологической модернизацией, включая более эффективные антенны и спутниковые модемы, которые повышают общую производительность сети. Аппаратные решения часто служат долгосрочными инвестициями в инфраструктуру, создавая постоянный спрос по мере расширения покрытия операторами и модернизации существующих сетей транспортных сетей.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на управляемые спутниковые транспортные сети, услуги по их установке, обслуживанию и консалтингу. Операторы всё чаще предпочитают передавать эти услуги на аутсорсинг, чтобы снизить сложность эксплуатации и сосредоточиться на расширении сети. Кроме того, поставщики услуг предлагают масштабируемые решения, учитывающие временные события, аварийное восстановление и сценарии быстрого развертывания, что способствует их внедрению в различных секторах. Росту также способствует растущий спрос на гибкие соглашения об уровне обслуживания (SLA) и мониторинг в режиме реального времени для обеспечения высокой надёжности в удалённых или сложных условиях.

- По типу

По типу рынок спутниковых транспортных сетей сегментируется на выделенные спутниковые транспортные сети и коллективные спутниковые транспортные сети. Сегмент выделенных спутниковых транспортных сетей обеспечил наибольшую долю выручки в 2024 году благодаря гарантированной пропускной способности, высокой надежности и безопасности, которые критически важны для критически важных приложений и передачи высокоприоритетных данных. Телекоммуникационные операторы и предприятия часто отдают предпочтение выделенным транспортным сетям для бесперебойного предоставления услуг и минимальной задержки. Популярность этого сегмента обусловлена растущим развертыванием широкополосных услуг в удаленных районах и стратегическими инвестициями государственных и оборонных организаций, которым требуются частные и защищенные каналы связи.

Ожидается, что сегмент совместного использования спутниковых транспортных сетей будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря экономической эффективности и гибкому распределению полосы пропускания. Совместное использование спутниковых транспортных сетей позволяет нескольким пользователям или организациям использовать одну и ту же спутниковую инфраструктуру, сокращая первоначальные инвестиции и эксплуатационные расходы. Этот тип сетей набирает популярность среди малых и средних операторов связи, вещательных компаний и предприятий морского транспорта, которым требуются масштабируемые решения. Растущее внедрение облачных приложений и услуг подключения по требованию дополнительно стимулирует спрос на решения совместного использования спутниковых транспортных сетей.

- По технологии

В зависимости от технологии рынок спутниковых транспортных сетей сегментирован на диапазоны C, Ku и Ka. Сегмент C-диапазона доминировал на рынке в 2024 году благодаря своей надежности, обеспечивающей широкое покрытие с минимальным ухудшением сигнала из-за погодных условий. Частоты C-диапазона особенно востребованы в тропических регионах и регионах с обильными осадками, где затухание сигнала в дождливую погоду может негативно сказаться на более высоких частотах. Этот сегмент также обладает развитой глобальной инфраструктурой и признанием со стороны регулирующих органов, что делает его предпочтительным выбором для масштабных развертываний спутниковых транспортных сетей в телекоммуникационном, вещательном и государственном секторах.

Ожидается, что сегмент Ka-диапазона будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему способствуют его высокая пропускная способность и пригодность для высокоскоростной передачи данных. Ka-диапазон позволяет операторам удовлетворять растущий спрос на широкополосный доступ, Интернет вещей и мультимедийные приложения с меньшей задержкой и более высокой пропускной способностью. Технологические достижения в области спутников с направленными лучами и повторного использования частот дополнительно повышают пропускную способность и эффективность, способствуя внедрению в коммерческих, морских и оборонных приложениях. Способность Ka-диапазона способствовать внедрению решений для транзитных соединений нового поколения делает его ключевым драйвером роста рынка.

- Конечным пользователем

По типу конечного пользователя рынок спутниковых транспортных сетей сегментируется на телекоммуникации, вещание, государственное и оборонное управление, морскую отрасль, а также нефтегазовую отрасль. В 2024 году телекоммуникационный сегмент доминировал на рынке, что обусловлено растущей потребностью в расширении широкополосного доступа, обеспечении доступа в сельскую местность и уплотнении сетей. Операторы связи используют спутниковые транспортные сети для устранения пробелов в подключении в регионах с недостаточным уровнем обслуживания и обеспечения бесперебойного обслуживания в периоды пиковой нагрузки или стихийных бедствий. Росту сегмента также способствуют инициативы по развертыванию сетей 5G и растущий спрос на услуги мобильной передачи данных в отдаленных и пригородных районах.

Ожидается, что морской сегмент будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать повышение требований к цифровизации и подключению в сфере судоходства, морской разведки и портовых операций. Суда, круизные компании и морские платформы используют спутниковые транспортные сети для поддержания эксплуатационной эффективности, связи экипажа и систем мониторинга в режиме реального времени. Растущий спрос на навигационные услуги на основе Интернета вещей, предиктивное техническое обслуживание и морские услуги на базе облачных технологий дополнительно ускоряет внедрение решений для спутниковых транспортных сетей в этом секторе.

Региональный анализ рынка спутниковых транспортных сетей

- Северная Америка доминировала на рынке спутниковых транспортных сетей с наибольшей долей выручки в 35,5% в 2024 году, что обусловлено масштабными инвестициями в телекоммуникационную инфраструктуру, растущим внедрением широкополосных услуг и растущей потребностью в надежном подключении в отдаленных и сельских районах.

- Поставщики услуг и предприятия в регионе высоко ценят высокоскоростные решения для транзитных соединений с низкой задержкой, которые поддерживают облачные приложения, развертывание сетей 5G и операции с большими объемами данных.

- Широкое распространение этой технологии подкрепляется развитой спутниковой инфраструктурой, государственными инициативами в области цифровой связи и технологически развитым населением, что делает спутниковую обратную связь критически важным решением для телекоммуникационного, государственного и коммерческого секторов.

Обзор рынка спутниковых транспортных сетей США

Рынок спутниковых транспортных сетей США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому развитию мобильных сетей, растущему спросу на широкополосный доступ и возросшей зависимости от облачных сервисов. Телекоммуникационные операторы отдают приоритет выделенным спутниковым транспортным сетям для обеспечения безопасного и бесперебойного соединения в удаленных районах, в то время как управляемые услуги и гибкие решения набирают популярность в коммерческих и государственных приложениях. Развитая спутниковая экосистема страны в сочетании с благоприятной регуляторной политикой и растущим внедрением гибридных технологий и технологий Ka-диапазона стимулирует рост рынка во многих секторах.

Обзор европейского рынка спутниковых транспортных сетей

Ожидается, что рынок спутниковых транспортных сетей в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь за счёт растущего спроса на безопасные и отказоустойчивые сети связи, а также на решения для государственных и оборонных нужд. Рост инвестиций в инфраструктуру вещания и морской связи в сочетании с расширением сетей 5G способствует их внедрению в регионе. Европейские предприятия также привлекают спутниковые транспортные сети для обеспечения резервирования и отказоустойчивости сетей, что позволяет им работать в сельской местности и районах с недостаточным уровнем обслуживания.

Обзор рынка спутниковых транспортных сетей в Великобритании

Ожидается, что рынок спутниковых транспортных сетей в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют растущий спрос на надежный широкополосный доступ, поддерживаемые государством цифровые инициативы и особое внимание к сетевой безопасности. Телекоммуникационные операторы и вещатели все чаще используют как выделенные, так и коллективные решения для транспортных сетей для экономически эффективного и высокопроизводительного подключения. Развитая инфраструктура Великобритании, благоприятная нормативно-правовая база и растущее внедрение гибридных решений для транспортных сетей, как ожидается, продолжат стимулировать рост рынка.

Обзор рынка спутниковой связи в Германии

Ожидается, что рынок спутниковых транспортных сетей в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в телекоммуникационную инфраструктуру, приложения для государственных и оборонных нужд, а также в вещательные сети. Внимание Германии к инновациям, технологическому прогрессу и устойчивости сетей стимулирует внедрение передовых технологий транспортных сетей, таких как C-диапазон и Ka-диапазон. Растущая потребность в бесперебойной связи в промышленности, морском транспорте и энергетике дополнительно способствует расширению рынка.

Обзор рынка спутниковых транспортных сетей в Азиатско-Тихоокеанском регионе

Рынок спутниковых транспортных сетей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом спроса на широкополосный доступ в Интернет и внедрением технологий в таких странах, как Китай, Япония и Индия. Государственные инициативы, поддерживающие цифровизацию, проекты «умных городов» и расширение телекоммуникационной инфраструктуры, ускоряют внедрение. Превращение региона в центр производства и обслуживания спутников повышает доступность и финансовую доступность решений для спутниковых транспортных сетей, удовлетворяя потребности как коммерческих, так и государственных организаций.

Обзор рынка спутниковых транспортных сетей в Японии

Рынок спутниковых транспортных сетей в Японии набирает обороты благодаря развитию высокотехнологичной инфраструктуры, растущим потребностям в телекоммуникациях и вещании, а также спросу на надежную связь в удаленных и морских приложениях. Операторы все чаще используют спутниковые транспортные сети для поддержки высокоскоростной передачи данных, облачных сервисов и интеграции с Интернетом вещей. Стремление Японии к технологическим инновациям и устойчивости сетей стимулирует внедрение как выделенных, так и коллективных транспортных решений.

Обзор рынка спутниковых транспортных сетей в Китае

В 2024 году китайский рынок спутниковых транспортных сетей обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, расширению телекоммуникационных сетей и росту внедрения широкополосного доступа и цифровых услуг. Масштабное развертывание спутников Ka- и C-диапазонов в Китае в сочетании с собственными производственными мощностями способствует развитию экономически эффективных и масштабируемых решений для транспортных сетей. Рост инвестиций в «умные города», морскую связь и государственные проекты по обеспечению связи являются ключевыми факторами, стимулирующими рост рынка в различных сегментах конечных пользователей.

Доля рынка спутниковых транспортных сетей

В отрасли спутниковой связи лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- SES SA (Люксембург)

- Intelsat SA (Люксембург)

- Hughes Network Systems, LLC (США)

- Eutelsat Communications SA (Франция)

- Iridium Communications Inc. (США)

- Viasat Inc. (США)

- Telesat Canada (Канада)

- Яхсат (ОАЭ)

- China Satcom (Китай)

- Inmarsat Global Limited (Великобритания)

Последние разработки на мировом рынке спутниковой связи

- В июле 2025 года компания SES объявила о поставке седьмого и восьмого спутников O3b mPOWER, расширяющих её среднеорбитальную (MEO) группировку. Это достижение значительно улучшает глобальную связь, особенно в удалённых и недостаточно обслуживаемых регионах, обеспечивая более высокую пропускную способность и меньшую задержку. Увеличенная пропускная способность позволяет операторам связи и предприятиям предоставлять надёжные услуги транзитных соединений, способствуя развитию облачных приложений и развертыванию Интернета вещей в сложных условиях.

- В феврале 2024 года Eutelsat OneWeb и Telstra запустили крупнейшую в Австралии систему транзитной связи на основе спутников на низкой околоземной орбите (LEO). Эта инициатива направлена на обеспечение высокоскоростного соединения более чем с 300 удаленными базовыми станциями, что позволит решить проблемы предоставления традиционных услуг транзитной связи в географически изолированных районах. Это сотрудничество подчеркивает растущую важность низкоорбитальных спутниковых группировок для устранения пробелов в подключении и поддержки развития сетей мобильной связи в регионах с недостаточным уровнем обслуживания.

- В июне 2023 года компания OneWeb расширила охват своих услуг связи в Европе и на большей части территории США. Это расширение добавляет 37 новых стран к зоне покрытия, расширяя возможности спутниковой транспортной связи для операторов связи и предприятий. Расширение способствует предоставлению надежных интернет-услуг в отдаленных и сельских районах, удовлетворяя растущий спрос на широкополосное подключение и способствуя повышению уровня цифрового охвата в ранее недостаточно обслуживаемых регионах.

- В декабре 2022 года был запущен спутник Intelsat Galaxy 35, обеспечивающий дополнительную пропускную способность для услуг спутниковой связи в Северной и Южной Америке. Этот спутник расширяет возможности подключения для различных приложений, гарантируя операторам связи эффективное удовлетворение растущего спроса на надежную передачу данных в регионе. Увеличенная пропускная способность способствует расширению услуг широкополосной связи и внедрению передовых коммуникационных технологий.

- В сентябре 2022 года компания SES заключила партнерское соглашение с Microsoft для предоставления услуг спутниковой транспортной сети для Azure Orbital, платформы спутниковой связи Microsoft. Это сотрудничество интегрирует систему SES O3b mPOWER с облачной инфраструктурой Microsoft, обеспечивая бесперебойное подключение корпоративных приложений. Партнерство отражает растущую конвергенцию спутниковых и облачных технологий, предлагая масштабируемые и отказоустойчивые решения для транспортной сети, отвечающие меняющимся требованиям цифровой трансформации.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.