Global Polymer Foams Market

Размер рынка в млрд долларов США

CAGR :

%

USD

511.50 Million

USD

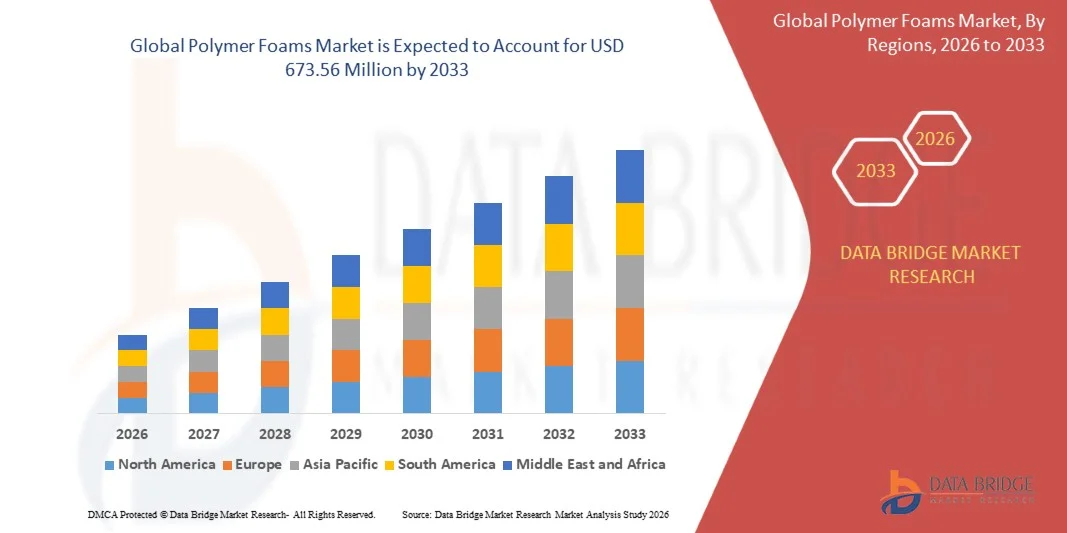

673.56 Million

2025

2033

USD

511.50 Million

USD

673.56 Million

2025

2033

| 2026 –2033 | |

| USD 511.50 Million | |

| USD 673.56 Million | |

| % | |

|

Сегментация мирового рынка полимерных пенопластов по типу (полиуретановая (ПУ) пена, полиэтиленовая (ПЭ) пена, полипропиленовая (ПП) пена, этиленвинилацетат (ЭВА) и другие), применению (мебель и постельные принадлежности, транспорт, упаковка, строительство и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка полимерных пенопластов

- Объем мирового рынка полимерных пенопластов в 2025 году оценивался в 511,50 млн долларов США и, как ожидается, достигнет 673,56 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на легкие, прочные и энергоэффективные материалы в автомобильной, строительной, упаковочной и электронной промышленности.

- Растущее применение полимерных пенопластов в теплоизоляции, амортизации и защитных материалах еще больше стимулирует рост.

Анализ рынка полимерных пенопластов

- На рынке наблюдается значительное внедрение инноваций в области биоразлагаемых и экологически чистых полимерных пенопластов, обусловленное регуляторным давлением и тенденциями в области устойчивого развития.

- Растущее применение в автомобильной промышленности для снижения веса, теплоизоляции и защитной упаковке оказывает влияние на рыночный спрос.

- Северная Америка доминировала на рынке полимерных пенопластов, занимая наибольшую долю выручки в 2025 году, что было обусловлено растущим спросом на легкие, прочные и энергоэффективные материалы в автомобильной, строительной, упаковочной и электронной промышленности.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке полимерных пенопластов , чему способствуют растущая индустриализация, расширение строительной деятельности и увеличение спроса на экономичные и энергоэффективные пенопластовые материалы.

- В 2025 году сегмент пенополиуретана (ПУ) занимал наибольшую долю рынка по выручке, чему способствовало его широкое применение в мебельной, автомобильной и строительной отраслях благодаря превосходным амортизирующим, изоляционным и износостойким свойствам. Пенополиуретаны предпочтительны благодаря своей универсальности, легкости и способности обеспечивать комфорт и структурную поддержку в различных отраслях промышленности.

Обзор отчета и сегментация рынка полимерных пенопластов

|

Атрибуты |

Ключевые рыночные тенденции в области полимерных пенопластов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка полимерных пенопластов

«Растущий спрос на легкие и энергоэффективные материалы»

- Растущее внимание к легким, прочным и энергоэффективным материалам существенно влияет на рынок полимерных пенопластов, поскольку отрасли промышленности все чаще отдают предпочтение материалам, которые снижают вес без ущерба для структурной целостности. Полимерные пенопласты набирают популярность благодаря своей способности обеспечивать теплоизоляцию, амортизацию и ударопрочность, что способствует их широкому применению в автомобильной, строительной, упаковочной и электронной промышленности.

- Повышение осведомленности об устойчивом развитии и экономической эффективности ускорило спрос на полимерные пенопласты в изоляционных, упаковочных и защитных материалах. Производители отдают приоритет экологически чистым составам и перерабатываемым материалам, что стимулирует инновации в конструкции пенопластов, улучшающие функциональные характеристики и снижающие воздействие на окружающую среду.

- Тенденции к снижению веса и повышению энергоэффективности влияют на решения о закупках, при этом компании делают акцент на характеристиках материалов, долговечности и соответствии отраслевым стандартам. Эти факторы помогают брендам дифференцировать продукцию, укреплять доверие клиентов и стимулировать внедрение высокоэффективных решений на основе полимерной пены.

- Например, в 2024 году немецкая компания BASF и американская Huntsman Corporation расширили свой ассортимент полимерных пенопластов, представив высокоэффективные, легкие и пригодные для вторичной переработки пенопластовые решения для автомобильной и строительной отраслей. Эти запуски стали ответом на растущий спрос на экологически чистые и высокоэффективные материалы, распространяемые в промышленном, коммерческом и розничном секторах.

- Хотя спрос на полимерные пенопласты растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективного производства и поддержания высоких стандартов качества. Производители также уделяют внимание повышению масштабируемости, надежности цепочки поставок и разработке инновационных решений, обеспечивающих баланс между стоимостью, качеством и экологичностью для более широкого внедрения.

Динамика рынка полимерных пенопластов

Водитель

«Растет предпочтение легким и энергоэффективным материалам»

- Растущее внедрение легких высокоэффективных материалов является одним из основных факторов развития рынка полимерных пенопластов. Такие отрасли, как автомобилестроение, строительство и электроника, все чаще используют пенопласты для снижения веса, повышения энергоэффективности и увеличения долговечности продукции.

- Расширение областей применения в теплоизоляции, упаковке, амортизации и защитных решениях оказывает влияние на рост рынка. Полимерные пены помогают улучшить тепловые характеристики, ударопрочность и звукопоглощение, позволяя производителям соответствовать требованиям потребителей и регулирующих органов.

- Производители активно продвигают высокоэффективные и экологически чистые решения на основе полимерной пены посредством инноваций в продукции, экосертификации и маркетинговых инициатив. Эти усилия поддерживаются растущим спросом на энергоэффективные и экологически ответственные материалы.

- Например, в 2023 году немецкая компания Covestro и японская Sekisui Chemical сообщили об увеличении производства легких и пригодных для вторичной переработки пенопластовых изделий для автомобильной и строительной отраслей. Это расширение стало следствием роста спроса на энергоэффективные и экологичные решения, укрепления отношений с клиентами и дифференциации на рынке.

- Хотя растущая тенденция к снижению веса и повышению экологичности способствует росту, более широкое внедрение зависит от оптимизации затрат, доступности сырья и масштабируемых производственных процессов. Инвестиции в повышение эффективности процессов, экологически чистые материалы и передовые технологии рецептур будут иметь решающее значение для удовлетворения мирового спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

«Высокие производственные затраты и нестабильность сырьевых ресурсов»

- Относительно более высокие производственные затраты на современные полимерные пенопласты по сравнению с традиционными материалами остаются ключевой проблемой, ограничивающей их внедрение среди производителей, чувствительных к ценам. Сложные методы обработки и колебания цен на сырье способствуют повышению стоимости.

- Неравномерное понимание преимуществ в плане производительности и экологичности на развивающихся рынках еще больше ограничивает внедрение. Ограниченное понимание применения пенопласта в теплоизоляции, упаковке и защитных решениях может замедлить проникновение на рынок.

- Проблемы с цепочкой поставок и логистикой также влияют на рост, поскольку для сохранения свойств полимерных пенопластов требуются специальные условия хранения, обработки и транспортировки. Колебания качества и доступности сырья могут нарушить производственные графики и увеличить операционные расходы.

- Например, в 2024 году дистрибьюторы в Юго-Восточной Азии и Латинской Америке, поставляющие продукцию производителям автомобилей и строительной техники, сообщили о замедлении темпов внедрения из-за более высоких цен и ограниченной осведомленности о преимуществах пенопласта с точки зрения эксплуатационных характеристик. Дополнительными препятствиями стали сложности в логистике и проблемы с соблюдением стандартов качества.

- Для преодоления этих проблем потребуется экономически эффективное производство, расширение сетей поставок и целенаправленные образовательные инициативы для производителей и конечных пользователей. Сотрудничество с дистрибьюторами, промышленными клиентами и органами по сертификации может помочь раскрыть долгосрочный потенциал роста мирового рынка полимерных пенопластов. Разработка конкурентоспособных по цене, высокоэффективных и экологически чистых составов будет иметь важное значение для их широкого внедрения.

Обзор рынка полимерных пенопластов

Рынок сегментирован по типу и применению.

• По типу

По типу полимерные пены сегментируются на полиуретановую (ПУ) пену, полиэтиленовую (ПЭ) пену, полипропиленовую (ПП) пену, этиленвинилацетат (ЭВА) и другие. В 2025 году наибольшую долю рынка занимала полиуретановая (ПУ) пена, что обусловлено ее широким применением в мебельной, автомобильной и строительной отраслях благодаря превосходным амортизирующим, изоляционным и износостойким свойствам. ПУ пена предпочтительна за свою универсальность, легкость и способность обеспечивать комфорт и структурную поддержку в различных отраслях промышленности.

Ожидается, что сегмент пенополиэтилена (ПЭ) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют его высокая ударопрочность, теплоизоляция и упаковочные свойства. Пенополиэтилен все чаще используется в защитной упаковке, спортивном оборудовании и промышленных целях, что способствует его быстрому расширению на рынке.

• По заявлению

В зависимости от области применения рынок сегментирован на мебель и постельные принадлежности, транспорт, упаковку, строительство и другие. Сегмент мебели и постельных принадлежностей занимал наибольшую долю рынка в 2025 году, чему способствовал растущий спрос на удобные, прочные и легкие амортизирующие материалы в жилых и коммерческих помещениях.

Ожидается, что сегмент упаковки продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей потребностью в защитных, легких и амортизирующих материалах в секторах электронной коммерции, логистики и промышленности.

Региональный анализ рынка полимерных пенопластов

- Северная Америка доминировала на рынке полимерных пенопластов, занимая наибольшую долю выручки в 2025 году, что было обусловлено растущим спросом на легкие, прочные и энергоэффективные материалы в автомобильной, строительной, упаковочной и электронной промышленности.

- Потребители и производители в регионе высоко ценят пеноматериалы за их амортизирующие, теплоизоляционные, ударопрочные свойства и теплоизоляцию, которые необходимы для высокоэффективных применений.

- Широкое распространение полимерных пенопластов дополнительно поддерживается развитой производственной инфраструктурой, высоким уровнем промышленного производства и растущим вниманием к устойчивому развитию, что делает их предпочтительным решением для многих отраслей.

Анализ рынка полимерных пенопластов в США

В 2025 году рынок полимерных пенопластов в США занял наибольшую долю выручки в Северной Америке, чему способствовали растущие инвестиции в облегчение конструкции автомобилей, теплоизоляцию зданий и решения для защитной упаковки. Производители все чаще используют высокоэффективные пенопласты, обеспечивающие теплоизоляцию, энергоэффективность и долговечность. Стремление к использованию экологически чистых и перерабатываемых пенопластовых материалов в сочетании с передовыми технологиями производства вносят значительный вклад в рост рынка.

Анализ европейского рынка полимерных пенопластов

Ожидается, что европейский рынок полимерных пенопластов продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению экологических норм и растущему спросу на экологически чистые и пригодные для вторичной переработки материалы. Урбанизация и рост автомобильной, строительной и упаковочной отраслей способствуют внедрению пенопластов. Европейские производители также уделяют особое внимание инновационным и легким решениям, отвечающим требованиям к производительности и экологичности.

Анализ рынка полимерных пенопластов в Великобритании

Ожидается, что рынок полимерных пенопластов в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать внедрение легких и энергоэффективных материалов в строительстве, транспорте и производстве потребительских товаров. Кроме того, государственные нормативные акты, направленные на продвижение экологически чистых строительных материалов, и растущее внимание к сокращению выбросов углекислого газа стимулируют использование современных полимерных пенопластов.

Анализ рынка полимерных пенопластов в Германии

Ожидается, что рынок полимерных пенопластов в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют высокая осведомленность об экологически чистых материалах и спрос на передовые, экологичные решения. Акцент Германии на инновациях, снижении веса в автомобилестроении и энергоэффективных строительных материалах способствует внедрению полимерных пенопластов, которые все чаще используются в промышленных и коммерческих целях.

Анализ рынка полимерных пенопластов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок полимерных пенопластов в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и промышленное развитие в таких странах, как Китай, Япония и Индия. Увеличение количества инфраструктурных проектов, объемов автомобильного производства и потребностей в упаковке, а также государственные инициативы по использованию экологически чистых материалов, стимулируют внедрение пенопластов в регионе.

Анализ рынка полимерных пенопластов в Японии

Ожидается, что рынок полимерных пенопластов в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря широкому внедрению технологий, урбанизации и спросу на энергоэффективные и легкие материалы. Полимерные пенопласты все чаще используются в автомобильной, электронной и строительной отраслях. Старение населения Японии также, вероятно, будет стимулировать спрос на товары, ориентированные на комфорт, такие как мебель, постельные принадлежности и товары медицинского назначения.

Анализ рынка полимерных пенопластов в Китае

В 2025 году китайский рынок полимерных пенопластов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой индустриализацией, урбанизацией и ростом в автомобильной, строительной и упаковочной отраслях. Китай является одним из крупнейших рынков полимерных пенопластов, демонстрируя растущее применение в жилищном, коммерческом и промышленном секторах. Государственная поддержка снижения веса, энергоэффективности и использования экологически чистых материалов, наряду с конкурентоспособным отечественным производством, является ключевым фактором, стимулирующим развитие рынка.

Доля рынка полимерных пен

В отрасли производства полимерных пенопластов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Доу (США)

- Ректицел (Бельгия)

- Sealed Air (США)

- HUNTSMAN INTERNATIONAL LLC (США)

- Армацелл (Германия)

- Корпорация JSP (Япония)

- Covestro AG (Германия)

- Kingspan Group (Ирландия)

- Woodbridge Foam Corporation (Канада)

- FoamPartner Group (Швейцария)

- Evonik Industries AG (Германия)

- PolyOne Corporation (США)

- Компания Sekisui Chemical Co., Ltd. (Япония)

- Теплоизоляция Recticel (Бельгия)

- Американская корпорация по производству пенопласта (США)

Последние тенденции на мировом рынке полимерных пенопластов

- В сентябре 2024 года компания Armacell объявила об инвестициях в расширение производства ArmaGel XG на своем заводе в Пуне (Индия). Новый завод добавит 1 миллион квадратных метров в год, увеличив мощности компании по производству аэрогелевой изоляции. Это расширение отвечает растущему мировому спросу на энергоэффективную изоляцию и укрепляет позиции Armacell как ключевого поставщика на рынке аэрогелей.

- В июне 2024 года компания Armacell приобрела инженерный бизнес E&M Industries, включив в свой портфель производство изоляционных материалов. Это приобретение помогает Armacell перейти от поставщика материалов к поставщику комплексных промышленных решений и расширяет ее присутствие в Австралии, увеличивая охват региональных рынков и возможности обслуживания.

- В мае 2024 года компания Zotefoams, являющаяся стратегическим партнером, подписала глобальное соглашение о сотрудничестве с компанией Suzhou Shincell New Materials Co., Ltd. Это сотрудничество позволит обмениваться технологиями, совместно разрабатывать продукцию и осуществлять совместный маркетинг. Благодаря интеграции опыта Shincell, Zotefoams сможет расширить свой продуктовый портфель, выйти на новые рынки и ускорить внедрение инноваций в области решений на основе полимерных пенопластов.

- В феврале 2024 года компания Saint-Gobain завершила приобретение CSR Limited за 2,96 млрд долларов США. Этот шаг укрепляет позиции компании на австралийском строительном рынке и в более широком Азиатско-Тихоокеанском регионе. Портфель экологически чистых строительных материалов CSR позволяет Saint-Gobain предлагать комплексные решения в области теплоизоляции и строительства, повышая свои конкурентные преимущества.

- В декабре 2023 года компания BASF представила Irgastab PUR 71 — усовершенствованный антиоксидант для полиолов и полиуретановых пен. Не содержащий ароматических аминов, он улучшает соответствие нормативным требованиям и эксплуатационные характеристики, а также способствует достижению целей устойчивого развития. Это нововведение позволяет производителям пенопласта соответствовать более строгим экологическим стандартам и стандартам безопасности, а также способствует внедрению на рынке экологически чистых решений.

- В сентябре 2023 года компания Covestro в сотрудничестве с польской компанией Selena Group разработала экологически чистые полиуретановые пены для теплоизоляции зданий. Сертифицированный по стандарту ISSC Plus материал содержит растительное сырье, что снижает выбросы углекислого газа на 60% по сравнению с альтернативами, получаемыми из ископаемого топлива. Эта инициатива способствует экологичному строительству и позиционирует обе компании как лидеров в области экологически чистой теплоизоляции.

- В сентябре 2023 года компания Aeroflex USA представила в Северной Америке теплоизоляцию для воздуховодов AEROFLEX Breathe-EZ — воздухонепроницаемую теплоизоляцию из EPDM с закрытыми ячейками, разработанную для энергосбережения, контроля конденсации и звукоизоляции. Она соответствует международным стандартам механического кодекса по огнестойкости и дымообразованию. Этот продукт укрепляет позиции Aeroflex в области экологически чистой и высокоэффективной теплоизоляции зданий и повышает конкурентоспособность компании на рынке.

- В июле 2022 года компания Armacell приобрела AD IZOLIR, сербского производителя предварительно изолированных труб. Сделка включает производственные мощности в Зренянине и Алибунаре, что обеспечивает присутствие компании на сербском рынке. Это приобретение расширяет европейскую деятельность Armacell и ассортимент продукции в области промышленной изоляции.

- В ноябре 2022 года компания Huntsman представила продукт Acoustiflex VEF BIO — вязкоупругий пеноматериал для автомобильной акустики. Благодаря содержанию до 20% биокомпонентов, он снижает углеродный след пеноматериалов, используемых в качестве основы для ковровых покрытий, до 25%. Эта инновация способствует устойчивому развитию автомобильной отрасли, одновременно повышая производительность и конкурентоспособность на рынке.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.