Global Personal Health Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.51 Billion

USD

37.28 Billion

2024

2032

USD

17.51 Billion

USD

37.28 Billion

2024

2032

| 2025 –2032 | |

| USD 17.51 Billion | |

| USD 37.28 Billion | |

| % | |

|

Global Personal Health Devices Market Segmentation By Product Type (Diagnostic and Monitoring Devices and Therapeutic Devices), End Use (Hospitals, Homecare Settings, and Others) – Industry Trends and Forecast to 2032

Personal Health Devices Market Analysis

The personal health devices market is experiencing significant growth, driven by advancements in technology, increasing health awareness, and the rising prevalence of chronic diseases. Recent developments in wearable technology, such as smartwatches and fitness trackers, have transformed how individuals monitor their health. Companies such as Apple and Fitbit are continuously enhancing their devices with features that track vital signs, sleep patterns, and physical activity, promoting a proactive approach to health management. In addition, the integration of artificial intelligence (AI) and machine learning in personal health devices is revolutionizing data analysis, enabling users to receive personalized health insights and recommendations. Furthermore, the COVID-19 pandemic has accelerated the adoption of telehealth and remote monitoring solutions, leading to a surge in demand for personal health devices that facilitate health tracking from home. As consumers prioritize their health and well-being, the market for personal health devices continues to expand, presenting numerous opportunities for manufacturers and healthcare providers alike.

Personal Health Devices Market Size

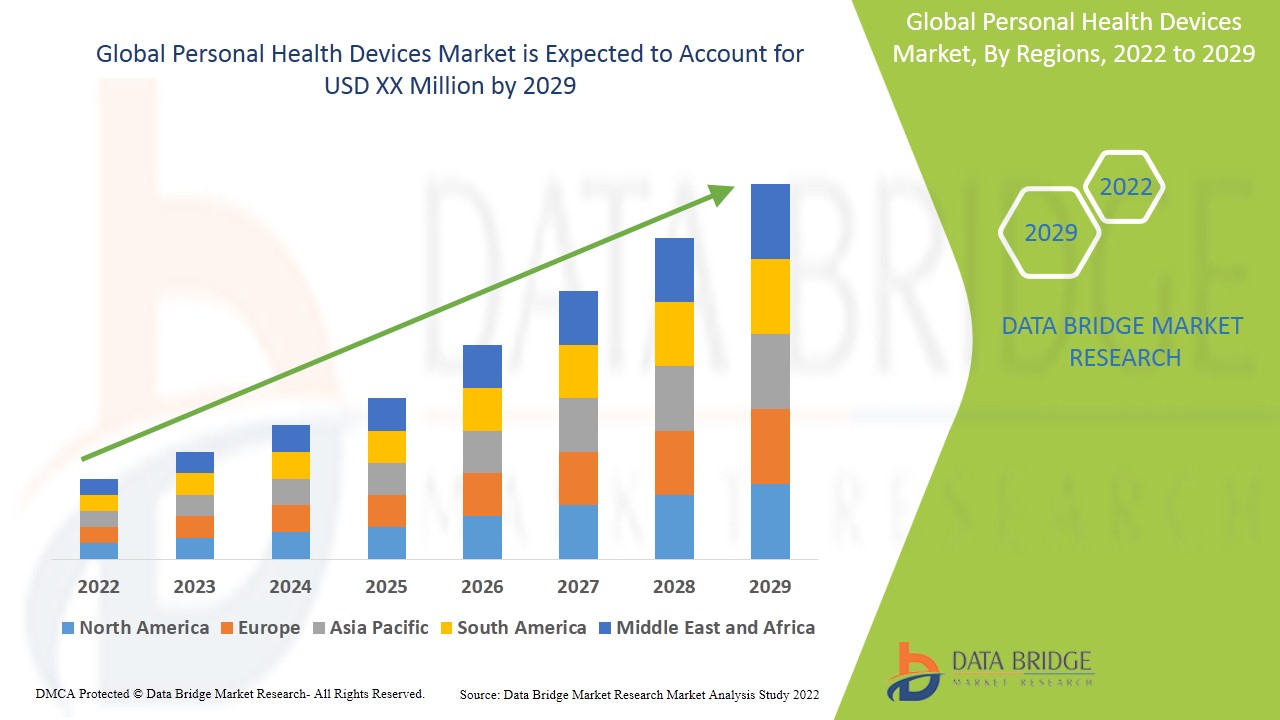

The global personal health devices market size was valued at USD 17.51 billion in 2024 and is projected to reach USD 37.28 billion by 2032, with a CAGR of 8.60% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Personal Health Devices Market Trends

“Increasing Integration of Artificial Intelligence (AI)”

Глобальный рынок персональных медицинских устройств переживает значительный рост, обусловленный ростом потребительского спроса на персональные устройства для мониторинга здоровья и решения для управления благополучием. Одной из заметных тенденций на этом рынке является интеграция искусственного интеллекта (ИИ) в персональные медицинские устройства, что повышает их функциональность и пользовательский опыт. Например, такие устройства, как Fitbit Sense, используют алгоритмы ИИ для предоставления персонализированной информации о показателях здоровья пользователей, таких как уровень стресса и качество сна, на основе анализа данных в реальном времени. Эта интеграция позволяет пользователям получать индивидуальные рекомендации, помогая им делать осознанный выбор образа жизни для улучшения общего благополучия. Кроме того, рост услуг телемедицины еще больше подстегнул спрос на персональные медицинские устройства, поскольку люди ищут возможности удаленного мониторинга для эффективного управления хроническими заболеваниями. Поскольку потребители все больше отдают приоритет здоровью и благополучию, рынок персональных медицинских устройств будет расширяться, а инновации, ориентированные на персонализированное управление здоровьем, становятся нормой.

Область применения отчета и сегментация рынка персональных медицинских приборов

|

Атрибуты |

Ключевые данные о рынке персональных медицинских устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

OMRON Healthcare, Inc. (Япония), MCKESSON CORPORATION (США), Koninklijke Philips NV (Нидерланды), GE Healthcare (США), Drägerwerk AG & Co. KGaA (Германия), Abbott (США), Medtronic (США), Aerotel Medical Systems (Израиль), Boston Scientific Corporation (США), Garmin Ltd. (Швейцария), Microlife Corporation (Швейцария), Masimo (США), AgaMatrix (США), Apple, Inc. (США), Qualcomm Technologies, Inc. (США), Honeywell International Inc. (США), Securitas Healthcare LLC (США), NXP Semiconductors (Нидерланды) и BodyMedia (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка персональных медицинских приборов

Персональные медицинские устройства — это носимые или портативные технологии, предназначенные для мониторинга, отслеживания и управления индивидуальным здоровьем и благополучием. К таким устройствам могут относиться фитнес-трекеры, умные часы, тонометры, глюкометры и пульсометры, среди прочего. Обычно они собирают данные о различных показателях здоровья, таких как физическая активность, режим сна, основные показатели жизнедеятельности и потребление пищи, что позволяет пользователям получать информацию о состоянии своего здоровья и принимать обоснованные решения относительно своего образа жизни. Кроме того, многие персональные медицинские устройства могут подключаться к мобильным приложениям или платформам здравоохранения, что позволяет пользователям получать доступ к своим данным и анализировать их с течением времени, устанавливать цели в области здоровья и получать персонализированную обратную связь и рекомендации.

Динамика рынка персональных медицинских приборов

Драйверы

- Рост распространенности хронических заболеваний

Рост хронических заболеваний является существенным фактором для рынка персональных медицинских устройств, поскольку растущая распространенность таких состояний, как диабет, гипертония и ожирение, создает повышенный спрос на эффективные решения для мониторинга. Например, по данным Всемирной организации здравоохранения (ВОЗ), около 422 миллионов человек во всем мире страдают диабетом, и с 1980 года это число почти в четыре раза выросло. Такой всплеск подчеркивает потребность в персональных медицинских устройствах, которые могут помочь людям отслеживать уровень глюкозы в крови и эффективно управлять своим состоянием. Аналогичным образом, Центры по контролю и профилактике заболеваний (CDC) сообщают, что почти половина всех взрослых в США страдают высоким кровяным давлением, которое часто протекает бессимптомно и требует постоянного мониторинга для предотвращения серьезных осложнений со здоровьем. Таким образом, спрос на такие устройства, как непрерывные глюкометры и манжеты для измерения артериального давления, обусловлен необходимостью регулярного отслеживания и контроля состояния здоровья пациентов с хроническими заболеваниями. Поскольку эти проблемы со здоровьем продолжают расти, рынок персональных медицинских устройств готов к значительному росту

- Повышение осведомленности о здоровье

Повышение осведомленности потребителей о здоровье стало важным фактором на рынке персональных медицинских устройств, побуждая людей инвестировать в инструменты, которые позволяют осуществлять активный мониторинг здоровья. Опрос, проведенный Международной ассоциацией здравоохранения, тенниса и спортивных клубов (IHRSA), показал, что членство в фитнес-клубах США выросло на 28% с 2010 года. Такой рост сознания отражается в растущей популярности персональных медицинских устройств, таких как фитнес-трекеры, умные часы и мобильные приложения для здоровья, которые позволяют пользователям отслеживать свою физическую активность, режимы сна и показатели жизнедеятельности. Кроме того, Глобальный институт оздоровления сообщил, что экономика оздоровления достигла 4,5 триллиона долларов в 2021 году, что свидетельствует о значительном сдвиге потребителей в сторону здоровья и благополучия. Поскольку люди все чаще ищут способы улучшить свое общее состояние здоровья и продлить жизнь, спрос на персональные медицинские устройства продолжает расти, стимулируя инновации и рост на рынке.

Возможности

- Увеличение уровня личного располагаемого дохода

Рост уровня личного располагаемого дохода представляет собой существенную возможность для рынка персональных медицинских устройств, поскольку потребители все больше готовы инвестировать в технологии для здоровья и благополучия. По данным ОЭСР, средний располагаемый доход домохозяйств в Соединенных Штатах составляет 51 147 долларов США в год, что позволяет людям выделять больше средств на решения для личного здоровья. С ростом осознания важности здоровья потребители тяготеют к инновационным устройствам, таким как интеллектуальные весы и тонометры. Такая тенденция совпадает с растущим акцентом на профилактическое здравоохранение, побуждая потребителей приобретать устройства, которые контролируют жизненно важные показатели и отслеживают показатели благополучия, в конечном итоге создавая возможности на рынке.

- Растущая интеграция с мобильными приложениями здравоохранения

Интеграция персональных медицинских устройств с мобильными медицинскими приложениями представляет собой значительную рыночную возможность, поскольку она преобразует то, как люди управляют своим здоровьем и благополучием, предлагая бесшовный пользовательский опыт, который повышает вовлеченность и удержание. Например, такие устройства, как Apple Watch, могут синхронизироваться с приложением Apple Health, позволяя пользователям отслеживать различные показатели, включая частоту сердечных сокращений, физическую активность и качество сна, все на одной удобной платформе. Такая интеграция позволяет пользователям устанавливать персонализированные цели в области здоровья, такие как ежедневное количество шагов или потребление калорий, и получать индивидуальную обратную связь на основе своего прогресса. Кроме того, такие функции, как напоминания о соблюдении режима приема лекарств или оповещения о нерегулярном сердечном ритме, еще больше поощряют проактивное управление здоровьем. Предоставляя всестороннюю информацию и обратную связь в реальном времени, синергия между персональными медицинскими устройствами и мобильными медицинскими приложениями способствует более вовлеченной пользовательской базе и создает возможность для компаний повысить лояльность клиентов и стимулировать продажи.

Ограничения/Проблемы

- Растущие опасения по поводу конфиденциальности и безопасности данных

Проблемы конфиденциальности и безопасности данных представляют собой серьезную проблему для рынка персональных медицинских устройств, поскольку растущее использование этих технологий повышает риск утечки данных и несанкционированного доступа к конфиденциальной медицинской информации. Потребители все больше осознают потенциальные уязвимости, связанные с их медицинскими данными, что приводит к нерешительности при принятии устройств, не имеющих надежных мер безопасности. Например, утечка данных Fitbit в 2020 году, когда несанкционированный доступ к учетным записям пользователей привел к опасениям по поводу раскрытия личной медицинской информации, включая частоту сердечных сокращений и режимы сна. Такие инциденты усилили скептицизм потребителей и нежелание взаимодействовать с персональными медицинскими устройствами. Следовательно, препятствуя общему росту рынка.

- Высокая стоимость продвинутых моделей

Ценовые барьеры представляют собой значительную проблему на рынке персональных медицинских устройств, поскольку высокие цены на передовые технологии могут ограничивать доступность, особенно для потребителей с низким доходом. Несмотря на общую тенденцию к снижению цен на различные медицинские устройства, премиальные модели, оснащенные передовыми функциями, такими как системы непрерывного мониторинга глюкозы или высококачественные смарт-часы, часто остаются непомерно дорогими для многих потенциальных пользователей. Например, Dexcom G6, популярный непрерывный монитор глюкозы для контроля диабета, может стоить несколько сотен долларов авансом, в дополнение к постоянным расходам на датчики и передатчики. Такая высокая стоимость может отпугнуть людей от покупки этих устройств, оставляя их без критически важных инструментов для эффективного управления своими состояниями здоровья, сокращая рыночную базу и препятствуя общему расширению рынка.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка персональных медицинских приборов

Рынок сегментирован на основе типа продукта и конечного использования. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Диагностические приборы и приборы контроля

- Устройства мониторинга жизненно важных показателей

- Мониторы сердечного ритма

- Мониторы активности

- Электрокардиографы

- Пульсоксиметры

- Спирометры

- Приборы для измерения артериального давления

- Другие

- Устройства для мониторинга сна

- Трекеры сна

- Актиграфы на запястье

- Полисомнографы

- Другие

- Электрокардиографы Плодовые и акушерские приборы

- Устройства нейромониторинга

- Электроэнцефалографы

- Электромиографы

- Другие

- Устройства мониторинга жизненно важных показателей

- Терапевтические приборы

- Устройства для снятия боли

- Устройства нейростимуляции

- Другие

- Устройства для контроля уровня инсулина/глюкозы

- Инсулиновые помпы

- Другие

- Реабилитационные устройства

- Акселерометры

- Сенсорные устройства

- Ультразвуковая платформа

- Другие

- Аппараты для респираторной терапии

- Вентиляторы

- Устройства с положительным давлением в дыхательных путях (PAP)

- Портативные кислородные концентраторы

- Другие

- Устройства для снятия боли

Конечное использование

- Больницы

- Настройки ухода на дому

- Другие

Региональный анализ рынка персональных медицинских приборов

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам продукции и конечному использованию, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка лидирует на рынке весов, что обусловлено надежной инфраструктурой здравоохранения, которая поддерживает внедрение передовых медицинских технологий. В регионе наблюдается высокая распространенность хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, что требует регулярного контроля веса как важнейшего аспекта лечения пациентов. Кроме того, растущий акцент на профилактических медицинских инициативах и инициативах по оздоровлению в Северной Америке еще больше стимулирует спрос на весы, усиливая их важность как в клинических условиях, так и в условиях домашнего ухода.

Ожидается, что Азиатско-Тихоокеанский регион будет испытывать существенный рост с 2024 по 2031 год, обусловленный различными факторами, включая расширенные правительственные инициативы, направленные на повышение осведомленности, подъем медицинского туризма и возросшую исследовательскую деятельность в регионе. Кроме того, растущая распространенность людей с избыточным весом и принятие медицинских решений для повышения уровня жизни еще больше подстегнут спрос на качественные медицинские услуги. Такое сочетание элементов подчеркивает приверженность региона развитию здравоохранения и решению проблем общественного здравоохранения.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Personal Health Devices Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Personal Health Devices Market Leaders Operating in the Market Are:

- OMRON Healthcare, Inc. (Japan)

- MCKESSON CORPORATION (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- GE Healthcare (U.S.)

- Drägerwerk AG & Co. KGaA (Germany)

- Abbott (U.S.)

- Medtronic (U.S.)

- Aerotel Medical Systems (Israel)

- Boston Scientific Corporation (U.S.)

- Garmin Ltd. (Switzerland)

- Microlife Corporation (Switzerland)

- Masimo (U.S.)

- AgaMatrix (U.S.)

- Apple, Inc. (U.S.)

- Qualcomm Technologies, Inc. (U.S.)

- Honeywell International Inc. (U.S.)

- Securitas Healthcare LLC (U.S.)

- NXP Semiconductors (Netherlands)

- BodyMedia (U.S.)

Latest Developments in Personal Health Devices Market

- In March 2024, Google has introduced an AI-powered Fitbit chatbot at Checkup 2024, designed to act as a personal health coach for Fitbit Premium subscribers. This chatbot is part of Google's larger initiative in AI healthcare, with the goal of providing tailored insights and recommendations through the analysis of user data

- In January 2024, Oxiline has partnered with the U.S. Army to unveil the Pressure X Pro U.S. Army Edition, a specialized device designed to meet the rigorous standards of military use. This collaboration aims to enhance the performance and reliability of pressure monitoring technology for military personnel in various operational settings. The new edition is expected to provide advanced features tailored to the unique demands of the armed forces, further strengthening the commitment to health and safety in the field

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.