Global Personal 3d Printers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,900.00 Million

USD

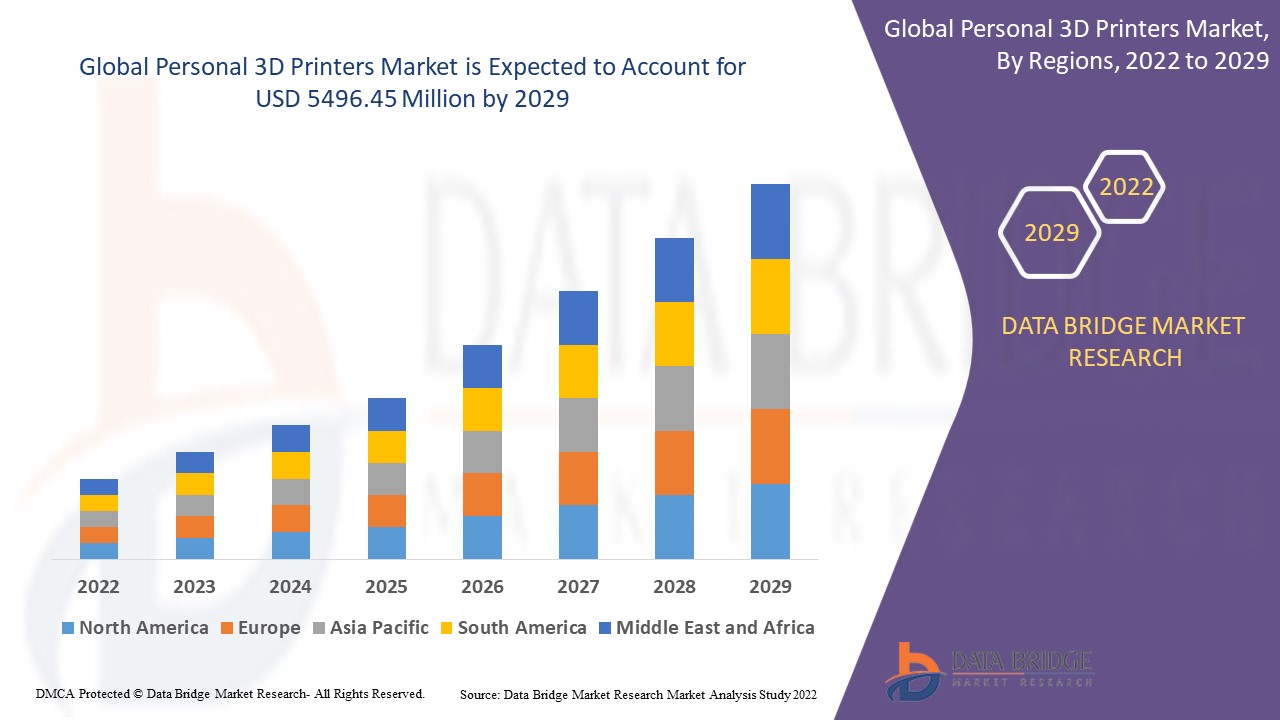

5,496.45 Million

2021

2029

USD

1,900.00 Million

USD

5,496.45 Million

2021

2029

| 2022 –2029 | |

| USD 1,900.00 Million | |

| USD 5,496.45 Million | |

| % | |

|

Глобальный рынок персональных 3D-принтеров по типу (оборудование, программное обеспечение и услуги), материалу (пластик, металл, керамика, смолы и другие), технологии (моделирование методом послойного наплавления (FDM), стереолитография (SLA), цифровая обработка света (DLP) , непрерывное производство жидкостного интерфейса (CLIP), селективное лазерное спекание (SLS), селективное ламинирование наплавлением, многоструйная плавка, полиструйная печать, селективное лазерное плавление (SLM) и другие), форме (нить, порошок и жидкости), процессу аддитивного производства (экструзия материалов, сплавление порошкового слоя, фотополимеризация, струйная вытяжка материалов и ламинирование листов) и применению (образование, развлечения, фотография, архитектура, мода и ювелирные изделия и другие) — тенденции отрасли и прогноз до 2029 года

Анализ и размер рынка персональных 3D-принтеров

Появление технологии 3D-печати изменило способ проектирования, разработки, производства и распространения продукции. Преимущества 3D-печати по сравнению с традиционным производством создают многочисленные возможности для отраслевых вертикалей, начиная от проектирования и разработки продукции и заканчивая услугами по настройке и реструктуризацией цепочки поставок для повышения эффективности. Постоянные инновации и обновления портфеля продуктов могут помочь привлечь разнообразный круг клиентов из различных отраслевых вертикалей.

Data Bridge Market Research анализирует, что рынок персональных 3D-принтеров оценивался в 1900 миллионов долларов США в 2021 году и, как ожидается, достигнет значения 5496,45 миллионов долларов США к 2029 году при среднегодовом темпе роста 14,2% в течение прогнозируемого периода. В дополнение к рыночным данным, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления производства, патентный анализ и поведение потребителей.

Область отчета и сегментация рынка

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Тип (оборудование, программное обеспечение и услуги), материал (пластик, металл, керамика, смолы и другие), технология (моделирование методом послойного наплавления (FDM), стереолитография (SLA), цифровая обработка света (DLP), непрерывное производство жидкостного интерфейса (CLIP), селективное лазерное спекание (SLS), селективное осаждение ламинирования, многоструйная плавка, полиструйная плавка, селективное лазерное плавление (SLM) и другие), форма (нить, порошок и жидкости), процесс аддитивного производства (экструзия материалов, сплавление порошкового слоя, фотополимеризация, струйное напыление материалов и ламинирование листов) и применение (образование, развлечения, фотография, архитектура, мода и ювелирные изделия и другие) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Videojet Technologies, Inc. (США), Pannier Corporation (США), Canon Singapore Pte. Ltd. (Сингапур), HP Development Company, LP (США), Xerox Corporation (США), Brother Industries, Ltd. (Япония), KEYENCE CORPORATION (Япония), Konica Minolta Business Solutions India Private Limited (Индия), Seiko Epson Corporation (Япония), Lexmark International, Inc. (США), Hitachi Industrial Equipment Systems Co., Ltd. (Япония), Hewlett Packard Enterprise Development LP (США), Domino Printing Sciences plc (Великобритания), Domino Printing Sciences plc (Великобритания), Dell (Великобритания). |

|

Возможности |

|

Определение рынка

3D-принтеры являются частью семейства аддитивного производства и используют методы, похожие на методы традиционных струйных принтеров, хотя и в 3D. Для создания трехмерного объекта с нуля требуется сочетание передового программного обеспечения, порошкообразных материалов и точных инструментов. Производство 3D-печатного объекта осуществляется с помощью аддитивных процессов. Объект создается в аддитивном процессе путем последовательного наложения слоев материала до тех пор, пока объект не будет завершен. Каждый из этих слоев представляет собой тонко нарезанное поперечное сечение объекта. Полимеры, металлы и керамика входят в число материалов, используемых в 3D-печати. 3D-печать предоставляет методологии, которые делают производство сложных конструкций видимой реальностью.

Динамика мирового рынка персональных 3D-принтеров

Драйверы

- Правительственные инициативы по внедрению технологии 3D-печати

Высокий спрос на 3D-печать в стоматологической отрасли, правительственные инициативы по внедрению технологии 3D-печати и возможность предлагать индивидуальные продукты являются основными факторами, стимулирующими рост рынка персональных 3D-принтеров. Рост популярности заболеваний зубов приводит к увеличению числа операций по замене зубов, увеличению числа пожилых людей и резкому росту спроса на индивидуальные решения для стоматологической 3D-печати, все это стимулирует глобальный спрос на 3D-принтеры.

- Различные преимущества, которые технологии 3D-печати предлагают дизайнерам

Основным фактором, движущим рынком автомобильной 3D-печати, является растущая потребность в производстве сложных конструкций в автомобильном секторе в короткие сроки, а также растущий спрос на точные обработанные компоненты и высокое качество продукции. Процесс 3D-печати имеет ряд преимуществ по сравнению с традиционными производственными процессами, включая более короткую цепочку создания стоимости, сокращение времени и затрат за счет устранения этапов сборки, большую свободу настройки и дизайна и минимальные отходы. Кроме того, на ранних этапах производства 3D-печать выгодна, поскольку конструкторы могут обнаружить ошибки или дефекты в исходном прототипе, что сокращает общее время выполнения заказа и эксплуатационные расходы.

Возможность

Кроме того, ожидается, что расширение сотрудничества между ключевыми ведущими игроками и повышение осведомленности потребителей будут способствовать росту рынка персональных 3D-принтеров. Кроме того, технология 3D-печати широко используется в различных приложениях по всему миру, поскольку она снижает производственные затраты и позволяет массово производить промышленные товары. Правительства ряда стран предпринимают шаги для поощрения использования 3D-печати в различных отраслях промышленности.

Ограничения

Потребность в квалифицированной рабочей силе или опыте для работы с 3D-принтерами является одной из основных проблем на рынке автомобильной 3D-печати. Помимо этого, доступные для использования материалы по-прежнему ограничены. Из-за высоких температур плавления некоторых металлических сплавов их нельзя использовать бесконечно для производства высококачественной продукции на 3D-принтере. Эти факторы в настоящее время ограничивают рост рынка.

В этом отчете о рынке персональных 3D-принтеров содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке персональных 3D-принтеров, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок персональных 3D-принтеров

Почти каждая отрасль на планете потерпела неудачу за последние 18 месяцев. Это можно объяснить серьезными сбоями в их соответствующих производственных операциях и цепочках поставок в результате многочисленных мер предосторожности и других ограничений, введенных правительствами по всему миру. Рынок струйных принтеров не является исключением. Более того, предпочтения потребителей снизились, поскольку люди теперь гораздо больше сосредоточены на исключении несущественных расходов из своих бюджетов, поскольку вспышка негативно повлияла на общее экономическое положение большинства людей. Вышеупомянутые факторы, вероятно, окажут негативное влияние на траекторию доходов рынка струйных принтеров в течение прогнозируемого периода.

Масштаб мирового рынка персональных 3D-принтеров

Рынок персональных 3D-принтеров сегментирован по типу, материалу, технологии, форме, процессу аддитивного производства и применению. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

Материал

- Пластик

- Металл

- Керамика

- Смолы

- Другой

Технологии

- Моделирование методом послойного наплавления (FDM)

- Стереолитография (SLA)

- Цифровая обработка света (DLP)

- Непрерывное производство жидкостного интерфейса (CLIP)

- Селективное лазерное спекание (SLS)

- Селективное напыление ламинирование

- Многоструйный синтез

- Полиджет

- Селективное лазерное плавление (SLM)

- Другие

Форма

- Нити

- Пудра

- Жидкости

Процесс аддитивного производства

- Экструзия материалов

- Сплавление порошковой кровати

- Фотополимеризация

- Материал струйный

- Ламинирование листов

Приложение

- Образование

- Развлечение

- Фотография

- Архитектура

- Мода и украшения

- Другие

Региональный анализ/информация о рынке персональных 3D-принтеров

Проанализирован рынок персональных 3D-принтеров, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам, материалам, технологиям, формам, процессам аддитивного производства и областям применения, как указано выше.

Страны, охваченные отчетом о рынке персональных 3D-принтеров: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка имеет самое высокое проникновение приложений 3D-печати из-за раннего внедрения технологий по сравнению с другими регионами. Однако из-за увеличения инвестиций государственных и частных учреждений в регионе, Азиатско-Тихоокеанский регион, как ожидается, будет лидировать на рынке в течение прогнозируемого периода. Кроме того, такие страны, как Китай и Индия, как ожидается, будут вкладывать значительные средства в коммерциализацию нескольких автомобильных технологий. Кроме того, истечение срока действия ключевых патентов, связанных с процессами 3D-печати, побудило производителей и стартапы выйти на рынок региона. Помимо этого, снижение цены на 3D-принтеры увеличит спрос на 3D-печать.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка персональных 3D-принтеров

Конкурентная среда рынка персональных 3D-принтеров содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком персональных 3D-принтеров.

Некоторые из основных игроков, работающих на рынке персональных 3D-принтеров:

- Videojet Technologies, Inc. (США)

- Canon Singapore Pte. Ltd. (Сингапур)

- HP Development Company, LP (США)

- Корпорация Xerox (США)

- Brother Industries, Ltd. (Япония)

- KEYENCE CORPORATION (Япония)

- Konica Minolta Business Solutions India Private Limited (Индия)

- Seiko Epson Corporation (Япония)

- Lexmark International, Inc. (США)

- Hitachi Industrial Equipment Systems Co., Ltd. (Япония)

- Hewlett Packard Enterprise Development LP (США)

- Domino Printing Sciences plc (Великобритания)

- Делл (Великобритания)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.