Global Patient Portal Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.43 Billion

USD

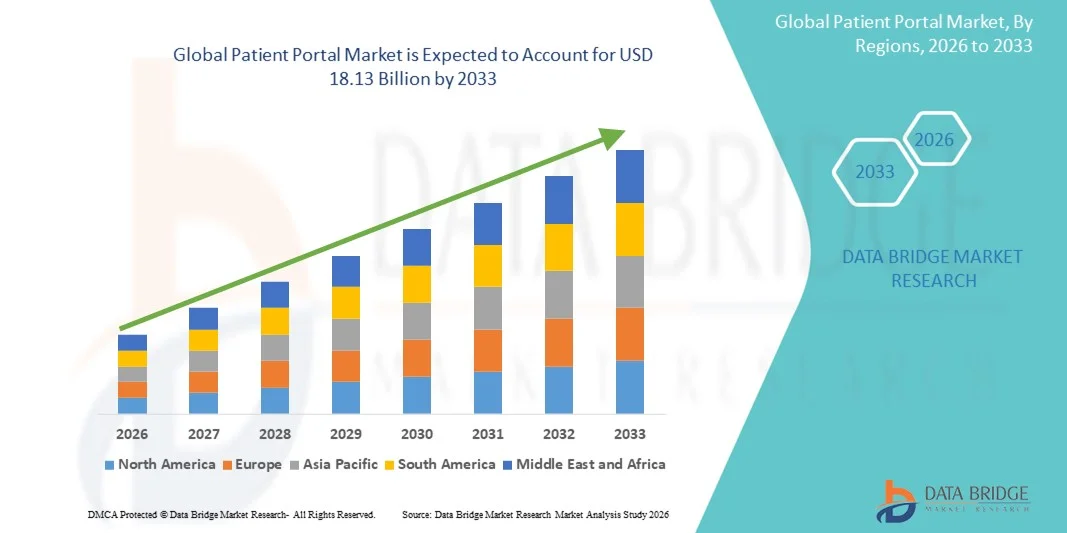

18.13 Billion

2025

2033

USD

6.43 Billion

USD

18.13 Billion

2025

2033

| 2026 –2033 | |

| USD 6.43 Billion | |

| USD 18.13 Billion | |

| % | |

|

Глобальный рынок пациентских порталов: сегментация по типу (интегрированные и автономные пациентские порталы), способу предоставления услуг (веб-сервисы и облачные сервисы), конечным пользователям (поставщики медицинских услуг, плательщики, аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка пациентских порталов

- Объем мирового рынка пациентских порталов в 2025 году оценивался в 6,43 млрд долларов США и, как ожидается, достигнет 18,13 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,84% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области цифровых решений для здравоохранения и электронных медицинских карт (ЭМК), что приводит к усилению цифровизации как в больницах, так и в амбулаторных учреждениях.

- Кроме того, растущий потребительский спрос на безопасные, удобные и интегрированные платформы для управления личной медицинской информацией превращает пациентские порталы в важные инструменты как для медицинских работников, так и для пациентов. Эти факторы в совокупности ускоряют внедрение решений для пациентских порталов, тем самым значительно стимулируя рост отрасли.

Анализ рынка пациентских порталов

- Пациентские порталы, предоставляющие безопасный цифровой доступ к медицинским записям, записи на прием, результатам анализов и прямой связи с медицинскими работниками, становятся все более важными инструментами в современных системах здравоохранения благодаря своей способности повышать вовлеченность пациентов, оптимизировать рабочие процессы и улучшать координацию медицинской помощи.

- Растущий спрос на пациентские порталы в первую очередь обусловлен широким распространением цифровых решений в здравоохранении, повышенным вниманием регулирующих органов к доступности данных пациентов и растущим предпочтением удобного доступа к медицинской информации в режиме реального времени.

- Северная Америка доминировала на рынке пациентских порталов, занимая наибольшую долю выручки в 42,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение электронных медицинских карт (ЭМК), активные государственные инициативы по продвижению цифрового здравоохранения и присутствие ключевых игроков отрасли. На долю США приходилась большая часть регионального спроса благодаря растущему вниманию к вовлечению пациентов, интеграции телемедицины и совместимости с больничными и клиническими системами.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке пациентских порталов в течение прогнозируемого периода, демонстрируя высокий среднегодовой темп роста, обусловленный ростом цифровизации здравоохранения, повышением осведомленности пациентов, расширением больничных сетей и благоприятной государственной политикой в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент веб-сервисов занимал наибольшую долю рынка по выручке, составляющую 61,7%, что обусловлено широким доступом к интернету и простотой внедрения в различных медицинских учреждениях.

Обзор отчета и сегментация рынка пациентских порталов

|

Атрибуты |

Ключевые рыночные тенденции в сфере пациентских порталов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Epic Systems Corporation (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка пациентских порталов

Переход к совместимым и удобным для мобильных устройств платформам

- На рынке пациентских порталов наблюдается сдвиг в сторону интероперабельных систем, способных беспрепятственно интегрироваться с различными ИТ-решениями в сфере здравоохранения.

- Медицинские учреждения инвестируют в порталы, обеспечивающие кроссплатформенный доступ, позволяя пациентам просматривать результаты лабораторных анализов, отчеты о визуализационных исследованиях и сводки посещений от разных врачей.

- Порталы, адаптированные для мобильных устройств, становятся стандартным требованием, повышая удобство и вовлеченность пациентов, предпочитающих доступ к информации через смартфоны.

- Облачные порталы все чаще используются для обеспечения масштабируемости, безопасности данных и удаленного доступа.

- Теперь порталы предлагают расширенные функции, такие как защищенный обмен сообщениями, напоминания о встречах и персонализированные ресурсы по вопросам здоровья.

- Например, в 2023 году компания Epic Systems усовершенствовала свой портал MyChart, обеспечив улучшенную мобильную навигацию и синхронизацию между устройствами.

- Интеграция с носимыми медицинскими устройствами и инструментами дистанционного мониторинга позволяет пациентам обмениваться данными о состоянии здоровья в режиме реального времени с медицинскими работниками.

- Медицинские организации уделяют особое внимание порталам с многоязычными интерфейсами, чтобы удовлетворить потребности различных групп пациентов.

- Анализ данных в рамках порталов помогает поставщикам медицинских услуг выявлять тенденции, прогнозировать потребности пациентов и улучшать планирование лечения.

- Внедрение совместимых платформ ускоряется как в государственных, так и в частных системах здравоохранения по всему миру.

- Эта тенденция меняет ожидания пациентов в отношении доступности, прозрачности и вовлеченности в процесс оказания медицинской помощи.

- Порталы все чаще становятся центральным элементом стратегий цифрового здравоохранения, способствуя скоординированному оказанию медицинской помощи и повышению удовлетворенности пациентов.

Динамика рынка пациентских порталов

Водитель

Растущий спрос на доступ к цифровым медицинским услугам и вовлечение пациентов в процесс лечения.

- Растущее внимание к цифровым решениям в сфере здравоохранения и все более широкое внедрение электронных медицинских карт (ЭМК) являются важными факторами, стимулирующими развитие рынка пациентских порталов.

- Пациенты и медицинские работники ищут безопасные централизованные платформы для доступа к медицинской информации, записи на прием и эффективного общения.

- Например, в апреле 2025 года корпорация Cerner объявила об усовершенствовании своих решений для пациентских порталов, обеспечивающих бесшовную интеграцию с системами электронных медицинских карт и улучшенные инструменты взаимодействия с пациентами. Ожидается, что эти инициативы будут способствовать росту внедрения на рынке.

- Медицинские учреждения осознают ценность пациентских порталов в улучшении клинических результатов, поскольку они обеспечивают своевременную связь, обмен результатами лабораторных исследований и дистанционный мониторинг.

- Повышение осведомленности пациентов о доступности медицинских данных и возможности самостоятельного управления своим здоровьем еще больше стимулирует спрос.

- Кроме того, правительственные инициативы по продвижению цифровых медицинских карт и пациентоориентированных моделей оказания медицинской помощи вынуждают больницы и клиники внедрять портальные системы.

- Удобство круглосуточного доступа к личным медицинским записям, записи на прием, продлению рецептов и защищенному обмену сообщениями способствует росту использования сервиса.

- Интеграция с телемедицинскими сервисами и мобильными приложениями повышает вовлеченность пациентов, особенно в области лечения хронических заболеваний и профилактики.

- Медицинские учреждения используют пациентские порталы для снижения административной нагрузки, повышения эффективности рабочих процессов и обеспечения соответствия нормативным требованиям.

- Тенденция к персонализированному здравоохранению в сочетании с растущим спросом на прозрачность в лечении и выставлении счетов способствует росту рынка.

- Пациентские порталы все чаще внедряются в больницах, клиниках и специализированных медицинских центрах по всему миру.

- В совокупности эти факторы способствуют расширению присутствия пациентских порталов как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

Проблемы безопасности данных и затраты на внедрение

- Опасения по поводу конфиденциальности данных и потенциальных утечек остаются серьезным сдерживающим фактором для рынка пациентских порталов.

- Пациенты и медицинские работники опасаются, что конфиденциальная медицинская информация может быть скомпрометирована в результате кибератак или недостаточной защиты информационных технологий.

- Например, в марте 2022 года утечка данных в системе здравоохранения Калифорнийского университета привела к раскрытию информации о более чем 500 000 пациентах, что подчеркнуло уязвимость и потенциальные риски, связанные с электронными порталами для пациентов.

- Высокие первоначальные затраты на внедрение портала, интеграцию с существующими системами электронных медицинских карт и текущее обслуживание могут ограничивать его использование, особенно в небольших клиниках или медицинских учреждениях на развивающихся рынках.

- Обеспечение соответствия требованиям HIPAA, GDPR и другим нормативным актам по защите данных усложняет процесс и увеличивает затраты.

- Медицинским учреждениям необходимо обучать персонал и пациентов эффективному использованию портала, что может потребовать значительных ресурсов.

- Проблемы совместимости с устаревшими системами могут задержать внедрение и повлиять на удобство использования.

- Опасения по поводу простоев и надежности системы могут препятствовать ее внедрению в отделениях интенсивной терапии.

- Ограниченная цифровая грамотность среди определенных групп пациентов может снизить вовлеченность в использование портала.

- Для укрепления доверия медицинским организациям необходимо инвестировать в надежное шифрование, многофакторную аутентификацию и непрерывный мониторинг.

- Для обеспечения долгосрочной функциональности и безопасности необходимы постоянная техническая поддержка и обновления программного обеспечения.

- Решение этих проблем при одновременном обеспечении баланса между стоимостью и удобством использования остается жизненно важным для устойчивого роста пациентских порталов.

- Преодоление барьеров, связанных с конфиденциальностью, стоимостью и операционными аспектами, будет иметь решающее значение для более широкого внедрения и расширения рынка.

Обзор рынка пациентских порталов

Рынок сегментирован по типу, способу доставки и конечному пользователю.

- По типу

По типу рынок пациентских порталов сегментируется на интегрированные и автономные. Сегмент интегрированных пациентских порталов занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, благодаря бесшовной интеграции с электронными медицинскими картами (ЭМК) и больничными информационными системами, что позволяет поставщикам медицинских услуг эффективно управлять информацией о пациентах. Интегрированные порталы предлагают такие функции, как планирование приемов, результаты лабораторных исследований, управление рецептами и защищенный обмен сообщениями, что делает их высоко ценимыми в крупных медицинских учреждениях. Этот сегмент также выигрывает от широкого внедрения в многопрофильных больницах, академических медицинских центрах и крупных сетях здравоохранения, где совместимость и централизованное управление пациентами имеют решающее значение. Растущее внимание к вовлечению пациентов, соблюдению нормативных требований и инициативам по оказанию медицинской помощи, ориентированной на результат, еще больше поддерживает доминирование этого сегмента. Кроме того, интегрированные порталы повышают эффективность рабочих процессов для поставщиков медицинских услуг и предлагают пациентам единую платформу для доступа к своим медицинским записям. Развитая ИТ-инфраструктура, государственные стимулы для цифрового здравоохранения и растущий спрос пациентов на комплексные платформы управления здоровьем также способствуют его лидерству на рынке. Надежность, масштабируемость и расширенные аналитические возможности интегрированных порталов делают их предпочтительным выбором для медицинских организаций по всему миру.

Ожидается, что сегмент автономных пациентских порталов продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2026 по 2033 год, чему будет способствовать внедрение в небольших и средних медицинских учреждениях и амбулаторных клиниках, стремящихся к экономически эффективным цифровым решениям. Автономные порталы предоставляют основные функции без полной интеграции с электронными медицинскими картами, что упрощает и ускоряет их развертывание. Сегмент выигрывает от растущей потребности в вовлечении пациентов в небольших клиниках, телемедицинских услугах и частных практиках. Гибкость, доступность и простота использования делают автономные порталы привлекательными для поставщиков медицинских услуг с ограниченным ИТ-бюджетом. Растущая осведомленность о пациентоориентированном подходе, поддержка со стороны регулирующих органов и инициативы по цифровой трансформации в региональных и местных медицинских центрах также способствуют этому росту. Кроме того, автономные порталы все чаще предлагаются с облачными вариантами развертывания, что облегчает удаленный доступ и снижает затраты на инфраструктуру. Пациенты ценят автономные порталы за прямой доступ к планированию приемов, результатам анализов и медицинской информации без сложных процедур входа в систему, что способствует устойчивому росту их внедрения.

- Способ доставки

В зависимости от способа предоставления услуг рынок пациентских порталов сегментируется на веб-ориентированные и облачные решения. В 2025 году наибольшую долю рынка (61,7%) занимал сегмент веб-ориентированных решений, чему способствовали широкое распространение интернета и простота внедрения в различных медицинских учреждениях. Веб-порталы позволяют пользователям получать доступ к медицинским записям, планированию приемов и результатам лабораторных исследований через стандартные веб-браузеры, устраняя необходимость в сложной установке программного обеспечения. Этот сегмент предпочитают больницы и клиники с развитой ИТ-инфраструктурой, поскольку он обеспечивает совместимость с устаревшими системами. Функции безопасности, такие как SSL-шифрование и управление доступом на основе ролей, способствуют внедрению веб-решений. Кроме того, сегмент выигрывает от знакомства с ним медицинских работников и пациентов, что снижает требования к обучению и облегчает переход от бумажных процессов. Инициативы правительства, направленные на продвижение цифровых медицинских услуг, а также спрос пациентов на доступные онлайн-инструменты управления здоровьем, еще больше укрепляют его доминирующее положение.

Ожидается, что сегмент облачных услуг продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 24,3% в период с 2026 по 2033 год, чему способствуют масштабируемость, экономическая эффективность и удаленный доступ. Облачные порталы обеспечивают бесперебойные обновления, резервное копирование данных и доступ с нескольких устройств как для поставщиков услуг, так и для пациентов. Этот сегмент особенно привлекателен для небольших клиник, поставщиков телемедицинских услуг и медицинских сетей, стремящихся минимизировать затраты на ИТ-инфраструктуру. Дальнейшему развитию способствует растущая популярность моделей на основе подписки и необходимость безопасного хранения данных вне офиса в соответствии с требованиями HIPAA и GDPR. Облачные порталы поддерживают интеграцию с мобильными приложениями, инструментами взаимодействия с пациентами и аналитикой на основе ИИ, улучшая пользовательский опыт и операционную эффективность. Быстрое расширение инициатив в области цифрового здравоохранения, растущий спрос пациентов на гибкий доступ к медицинским услугам и растущее использование облачной инфраструктуры в здравоохранении во всем мире способствуют быстрому росту этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок пациентских порталов сегментируется на поставщиков медицинских услуг, плательщиков, аптеки и другие. Сегмент поставщиков медицинских услуг занимал наибольшую долю рынка, составляющую 65,1% выручки в 2025 году, благодаря стремлению больниц, клиник и врачебных практик оптимизировать уход за пациентами и улучшить взаимодействие с ними. Поставщики используют пациентские порталы для управления записями на прием, результатами анализов, рецептами и безопасной связи, обеспечивая соответствие нормативным стандартам и повышая операционную эффективность. Растущее внимание к оказанию медицинской помощи, ориентированной на ценность, и пациентоориентированным медицинским услугам дополнительно поддерживает этот сегмент. Поставщики также получают выгоду от расширенной аналитики данных, которая помогает принимать клинические решения, взаимодействовать с пациентами и координировать уход. Интеграция порталов с электронными медицинскими картами, телемедицинскими платформами и мобильными медицинскими приложениями укрепляет лидерство сегмента на рынке. Государственные инициативы, такие как программа «Значимое использование» в США, и политика в области цифрового здравоохранения во всем мире, способствуют внедрению пациентских порталов среди поставщиков медицинских услуг.

Ожидается, что сегмент плательщиков продемонстрирует самый быстрый среднегодовой темп роста в 20,8% в период с 2026 по 2033 год, чему способствуют внедрение страховыми компаниями и организациями по управлению медицинским обслуживанием порталов, предоставляющих участникам доступ к информации о страховых случаях, деталях покрытия и профилактической медицинской помощи. Порталы помогают плательщикам сократить административные расходы, улучшить взаимодействие с участниками и обеспечить своевременное информирование о льготах и статусе страховых случаев. Внедрение облачных решений и интеграция с мобильными устройствами дополнительно способствуют быстрому развертыванию и улучшению пользовательского опыта. Растущий спрос на цифровые решения в управлении медицинским страхованием, в сочетании с поддержкой со стороны регулирующих органов и конкурентным давлением, направленным на предоставление дополнительных услуг, стимулирует быстрый рост этого сегмента. Аптеки и другие конечные пользователи также постепенно увеличивают внедрение порталов, поддерживая общее расширение рынка.

Региональный анализ рынка пациентских порталов

- Северная Америка доминировала на рынке пациентских порталов, занимая наибольшую долю выручки в 42,5% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению электронных медицинских карт (ЭМК), активным государственным инициативам по развитию цифрового здравоохранения и присутствию ключевых игроков отрасли.

- В регионе продолжает расти спрос на инструменты взаимодействия с пациентами, безопасный доступ к медицинским данным и интеграцию пациентских порталов с телемедицинскими платформами, мобильными приложениями и больничными информационными системами.

Анализ рынка пациентских порталов в США

В 2025 году рынок пациентских порталов в США занял наибольшую долю выручки в Северной Америке, чему способствовали широкое внедрение систем электронных медицинских карт (ЭМК), обязательные требования к цифровой медицинской документации и сильный акцент на повышении вовлеченности пациентов. Расширение использования телемедицины, мобильных медицинских приложений и стандартов совместимости, таких как FHIR, еще больше способствует быстрому развитию пациентских порталов. Больницы и клиники по всей территории США все чаще интегрируют порталы с функциями записи на прием, электронных рецептов, инструментов выставления счетов и удаленного мониторинга.

Анализ рынка пациентских порталов в Европе

Прогнозируется, что рынок пациентских порталов в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном благодаря строгим правилам защиты данных, таким как GDPR, растущему внедрению цифровых решений в здравоохранении и увеличению спроса на безопасный доступ к данным пациентов. В регионе наблюдается ускоренное внедрение пациентских порталов в больницах, клиниках и национальных программах цифрового здравоохранения, что способствует улучшению качества обслуживания пациентов, повышению эффективности клинической работы и прозрачности в сфере здравоохранения.

Анализ рынка пациентских порталов Великобритании

Ожидается, что рынок пациентских порталов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение программ цифровой трансформации Национальной службы здравоохранения (NHS), повышение осведомленности пациентов о доступе к медицинским записям в режиме онлайн и растущий спрос на решения для дистанционного медицинского обслуживания. Развитая цифровая инфраструктура здравоохранения Великобритании в сочетании с национальными инициативами, такими как интеграция приложений NHS, продолжает способствовать внедрению пациентских порталов как в учреждениях первичной, так и вторичной медицинской помощи.

Анализ рынка пациентских порталов в Германии

Ожидается, что рынок пациентских порталов будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание страны к цифровизации здравоохранения, активная нормативная поддержка в рамках Закона о цифровом здравоохранении (DVG) и растущее внедрение совместимых электронных медицинских карт пациентов. Рост рынка пациентских порталов в Германии поддерживается развитой системой здравоохранения, спросом на безопасную связь между пациентами и поставщиками медицинских услуг, а также растущим использованием цифровых медицинских услуг в больницах и амбулаторных учреждениях.

Анализ рынка пациентских порталов в Азиатско-Тихоокеанском регионе

Рынок пациентских порталов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, расширение больничных сетей, повышение осведомленности пациентов и активные государственные инициативы по продвижению цифровых медицинских платформ. Такие страны, как Китай, Индия и Япония, активно инвестируют в ИТ-инфраструктуру здравоохранения, увеличивая внедрение пациентских порталов, интегрированных с телемедициной, услугами электронных аптек и мобильными медицинскими приложениями.

Анализ рынка порталов для пациентов в Японии

Рынок пациентских порталов в Японии набирает обороты благодаря развитой цифровой экосистеме страны, быстро стареющему населению и высокому спросу на удобный доступ к медицинской информации. Растущее внедрение электронных медицинских карт, государственные реформы в сфере цифрового здравоохранения и расширение использования взаимосвязанных медицинских платформ являются основными факторами, поддерживающими рост рынка. Интеграция пациентских порталов с телемедициной, инструментами управления хроническими заболеваниями и больничными информационными системами еще больше ускоряет их внедрение.

Анализ рынка пациентских порталов в Китае

В 2025 году китайский рынок пациентских порталов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая модернизация системы здравоохранения, рост городского населения и увеличение инвестиций в цифровое здравоохранение как со стороны государства, так и частных компаний. Развитая цифровая экосистема Китая, растущая цифровизация больниц и широкое использование мобильных медицинских платформ способствуют расширению использования пациентских порталов. Развитие «умных» больниц и национальных сетей медицинской информации продолжает стимулировать рост рынка.

Доля рынка пациентских порталов

В отрасли пациентских порталов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Epic Systems Corporation (США)

• Oracle (США)

• Meditech (США)

• athenahealth (США)

• NextGen Healthcare (США)

• McKesson Corporation (США)

• Siemens Healthineers (Германия)

• Philips Healthcare (Нидерланды)

• GE Healthcare (США)

• VMware (США)

• Mirth Connect (США)

• RelayHealth (США)

• Nextech (США)

• ObsEva (Швейцария)

• AllMeds (США)

• Medfusion (США)

• MyChart (США)

• PatientSafe Solutions (США)

• NextGen Patient Portal (США)

Последние тенденции на мировом рынке пациентских порталов

- В марте 2021 года компания TrueCare запустила свой пациентский портал MyChart — цифровую платформу, разработанную для того, чтобы помочь пациентам быстро получать доступ к своей личной медицинской информации и управлять ею, включая записи, записи на прием и переписку с врачами. Этот запуск стал шагом вперед в предоставлении пациентам возможности более эффективно управлять своими медицинскими данными и оптимизировать взаимодействие с системами здравоохранения.

- В июне 2021 года корпорация Epic в сотрудничестве с больницей Orlando Health St. Cloud Hospital интегрировала широко используемый пациентский портал Epic MyChart с системой электронных медицинских карт больницы, что позволило обеспечить беспрепятственный обмен медицинскими данными и координацию медицинской помощи между отделениями, а также улучшить взаимодействие между пациентами и врачами.

- В июне 2023 года компания Allscripts приобрела HealthGrid, облачную платформу для взаимодействия с пациентами, чтобы расширить возможности своего пациентского портала. Это приобретение позволило улучшить возможности обмена данными и расширить функциональность для безопасного обмена сообщениями и взаимодействия между пациентами и поставщиками медицинских услуг.

- В августе 2023 года компания athenahealth выпустила новый API для пациентского портала, позволяющий сторонним разработчикам интегрировать дополнительные функции в свою платформу. Расширенные возможности настройки повысили адаптивность пациентских порталов к различным потребностям медицинских учреждений.

- В сентябре 2023 года компания Epic объявила о партнерстве с Apple, интегрировав данные о состоянии здоровья с Apple Watch в свой пациентский портал, что позволило пациентам отслеживать показатели здоровья и получать уведомления о назначенных приемах и пополнении запасов лекарств непосредственно через носимые устройства.

- В ноябре 2023 года компания McKesson расширила свои цифровые медицинские услуги, приобретя RelayHealth, платформу для взаимодействия с пациентами, чтобы укрепить свои позиции на рынке пациентских порталов и расширить охват за счет улучшенных инструментов связи и коммуникации.

- В декабре 2023 года корпорация Cerner заключила партнерское соглашение с IBM для интеграции искусственного интеллекта Watson с пациентским порталом, что позволило обеспечить персонализированное взаимодействие с пациентами и индивидуальные рекомендации по здоровью на основе анализа данных. Это событие продемонстрировало передовые возможности использования ИИ для взаимодействия с пациентами и оказания им поддержки в рамках портала.

- В апреле 2024 года крупный поставщик электронных медицинских карт (ЭМК) внедрил передовые меры кибербезопасности в свою систему пациентского портала, интегрировав многофакторную аутентификацию и протоколы шифрования для усиления защиты данных и обеспечения соответствия требованиям HIPAA и другим нормативным актам о защите конфиденциальности.

- В июне 2024 года компания, предоставляющая услуги телемедицины, объявила об интеграции носимых медицинских устройств со своим пациентским порталом, что позволило осуществлять синхронизацию биометрических данных в режиме реального времени, таких как частота сердечных сокращений и уровень активности. Это дало как пациентам, так и врачам более глубокое понимание тенденций в состоянии здоровья непосредственно в интерфейсе портала.

- В июле 2024 года в рамках масштабного обновления пациентского портала был внедрен новый инструмент прогнозной аналитики на основе искусственного интеллекта, позволяющий медицинским учреждениям прогнозировать показатели госпитализации пациентов, оптимизировать графики приема и улучшать управление ресурсами.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.