Global Orthopedic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

52.75 Billion

USD

85.99 Billion

2024

2032

USD

52.75 Billion

USD

85.99 Billion

2024

2032

| 2025 –2032 | |

| USD 52.75 Billion | |

| USD 85.99 Billion | |

| % | |

|

Сегментация мирового рынка ортопедических устройств, по видам продукции (ортопедические фиксирующие устройства, ортопедические заменяющие устройства, ортопедические протезы, ортопедические ортопедические скобы и поддерживающие изделия, спинальные имплантаты и хирургические устройства, инструменты для артроскопии, ортобиологические препараты и заменители костных трансплантатов), местонахождение (коленные и бедренные имплантаты, плечевые, тазобедренные имплантаты, имплантаты кисти и запястья, стопы и голеностопного сустава, имплантаты позвоночника, руки и локтя, а также краниомаксиллофациальные имплантаты), применение (лечение и восстановление переломов, травмы связок, неврологические расстройства, диабетические заболевания стопы, а также спондилодез, фиксация и декомпрессия позвоночника), конечный пользователь (больницы, амбулаторные центры, специализированные клиники, ортопедические центры, учреждения по уходу на дому и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка ортопедических изделий

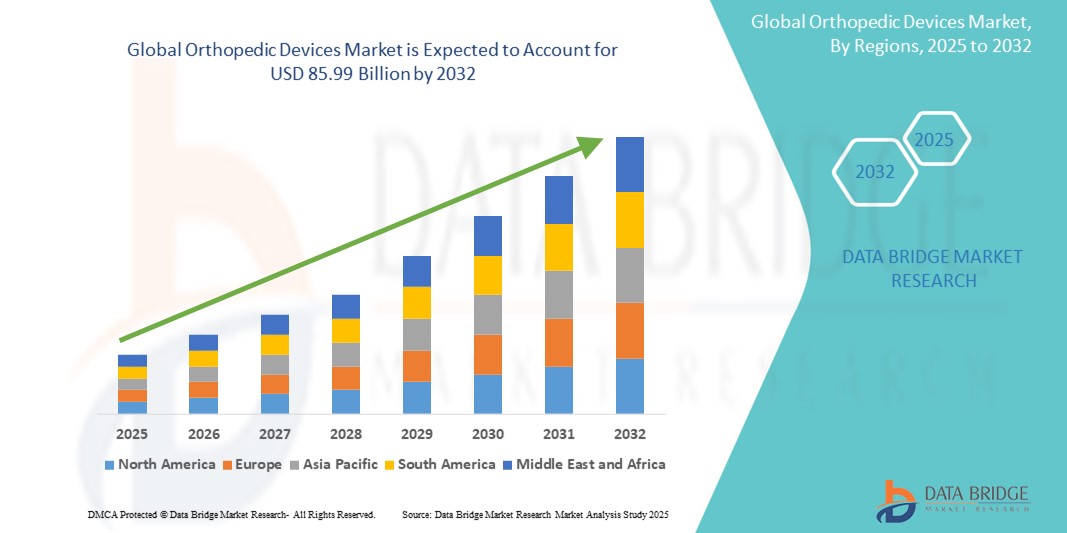

- Объем мирового рынка ортопедических изделий оценивается в 52,75 млрд долларов США в 2024 году и, как ожидается, достигнет 85,99 млрд долларов США к 2032 году при среднегодовом темпе роста 6,30% в течение прогнозируемого периода .

- Этот рост обусловлен такими факторами, как старение населения, рост распространенности ортопедических заболеваний и травм, а также увеличение объемов замены суставов и операций на позвоночнике.

Анализ рынка ортопедических изделий

- Ортопедические устройства являются важными инструментами, используемыми в диагностике, лечении и реабилитации заболеваний опорно-двигательного аппарата, включая переломы, заболевания суставов, деформации позвоночника и травмы мягких тканей. Эти устройства играют важную роль в восстановлении подвижности, улучшении результатов лечения пациентов и поддержке хирургической точности при ортопедических процедурах.

- Рынок ортопедических изделий демонстрирует устойчивый рост, обусловленный растущей распространенностью заболеваний костей и суставов, ростом численности пожилого населения, достижениями в области технологий имплантации и растущим спросом на малоинвазивные хирургические методы.

- Ожидается, что Северная Америка будет доминировать на рынке ортопедических устройств с долей в 45,5% , что обусловлено растущим старением населения и ростом заболеваемости ортопедическими заболеваниями, такими как остеоартрит и заболевания позвоночника.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических устройств в прогнозируемый период из-за увеличения расходов на здравоохранение, повышения осведомленности о здоровье опорно-двигательного аппарата и расширения доступа к медицинской помощи.

- Ожидается, что сегмент ортопедических эндопротезов будет доминировать на рынке с долей рынка 42,2% из-за растущей распространенности заболеваний суставов, таких как остеоартрит и ревматоидный артрит , увеличения численности пожилых людей во всем мире и растущего числа процедур по замене тазобедренного и коленного суставов, обусловленного совершенствованием хирургических методов и технологий имплантации.

Область применения отчета и сегментация рынка ортопедических изделий

|

Атрибуты |

Ключевые данные о рынке ортопедических изделий |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка ортопедических изделий

«Растущая распространенность заболеваний опорно-двигательного аппарата»

- Одной из заметных тенденций на мировом рынке ортопедических изделий является рост распространенности заболеваний опорно-двигательного аппарата.

- Эта тенденция обусловлена старением населения, увеличением числа людей, ведущих малоподвижный образ жизни, а также более высокими показателями заболеваний костей и суставов, таких как остеоартрит, остеопороз и спортивные травмы.

- Например, в таких странах, как США и Япония, наблюдается рост числа операций по замене суставов, в то время как на развивающихся рынках, таких как Индия и Китай, наблюдается более высокий спрос на ортопедические решения из-за улучшения доступа к здравоохранению и повышения осведомленности.

- Спрос на ортопедические изделия особенно высок как в развитых регионах, где системы здравоохранения хорошо развиты, так и на развивающихся рынках, где инфраструктура здравоохранения стремительно развивается.

- Поскольку заболевания опорно-двигательного аппарата становятся все более распространенными, ожидается, что рынок ортопедических устройств значительно вырастет, а постоянные инновации в области материалов для имплантатов, хирургических методов и решений для послеоперационной реабилитации расширят возможности лечения.

Динамика рынка ортопедических изделий

Водитель

«Рост спортивных травм»

- Рост числа спортивных травм является существенным фактором для рынка ортопедических изделий, поскольку спортсменам и активным людям требуются передовые ортопедические решения для лечения и реабилитации переломов костей, разрывов связок и травм суставов.

- Этот спрос растет во всем мире, особенно в связи с ростом числа людей, занимающихся спортом и физической активностью, а также с уделением большего внимания улучшению спортивных результатов и восстановлению.

- Поскольку спортивные травмы становятся все более распространенными, акцент смещается в сторону разработки более прочных, высокопроизводительных имплантатов и устройств, которые способствуют более быстрому восстановлению и улучшению подвижности спортсменов.

- Производители реагируют на это внедрением инноваций в области современных материалов, таких как биорассасывающиеся имплантаты и интеллектуальные ортопедические устройства, предназначенные для сокращения времени восстановления и предотвращения осложнений.

- Кроме того, растущее распространение малоинвазивных хирургических вмешательств и спрос на индивидуальные ортопедические решения еще больше стимулируют рост рынка.

Например,

- Такие компании, как DePuy Synthes, предлагают ряд ортопедических решений, специально разработанных для лечения спортивных травм, включая устройства для реконструкции суставов и фиксации переломов.

- Компания Zimmer Biomet разрабатывает специализированные имплантаты и инструменты для спортивной медицины, уделяя особое внимание улучшению результатов лечения спортсменов всех уровней.

- Поскольку участие в спортивных мероприятиях продолжает расти во всем мире, ожидается, что рынок ортопедических устройств будет демонстрировать устойчивый спрос, а инновации в вариантах лечения и хирургических методах будут способствовать расширению рынка.

Возможность

«Растущее предпочтение пациентов минимально инвазивным процедурам»

- Растущее предпочтение минимально инвазивным процедурам открывает значительные возможности для рынка ортопедических устройств, поскольку пациенты ищут менее инвазивные альтернативы для замены суставов, хирургии позвоночника и фиксации переломов.

- Производители ортопедических устройств извлекают выгоду из этого изменения, разрабатывая передовые имплантаты и хирургические инструменты, поддерживающие минимально инвазивные методы, предлагающие такие преимущества, как меньшие разрезы, более быстрое восстановление и сниженный риск осложнений.

- Эта возможность соответствует более широкой тенденции улучшения результатов хирургических операций и качества обслуживания пациентов, поскольку поставщики медицинских услуг все чаще внедряют технологии, повышающие точность и сокращающие время восстановления.

Например,

- Такие компании, как Stryker и Johnson & Johnson, являются лидерами в области инноваций в области роботизированных хирургических систем и малоинвазивных имплантатов для замены суставов.

- Zimmer Biomet предлагает ряд специализированных устройств для малоинвазивных операций на позвоночнике, улучшающих восстановление и удовлетворенность пациентов.

- Поскольку спрос пациентов на малоинвазивные операции продолжает расти, особенно на развитых рынках, рынок ортопедических устройств имеет все возможности извлечь выгоду из этой тенденции, предлагая инновационные решения, которые удовлетворяют растущий спрос на менее инвазивные, более эффективные варианты лечения.

Сдержанность/Вызов

«Высокая стоимость ортопедических изделий»

- Высокая стоимость ортопедических изделий представляет собой серьезную проблему для рынка ортопедических изделий, поскольку производители сталкиваются с необходимостью сочетать передовые технологии, высококачественные материалы и конкурентоспособные цены, сохраняя при этом рентабельность.

- Потребность в современных имплантатах, таких как индивидуально разработанные эндопротезы суставов и спинальные устройства, требует сложных производственных процессов, что может привести к увеличению производственных затрат и ограничить доступность для некоторых групп пациентов.

- Рост стоимости материалов, соблюдение нормативных требований, а также научно-исследовательские и опытно-конструкторские работы по обеспечению безопасности и эффективности устройств могут затруднить предложение доступных по цене решений, особенно на развивающихся рынках с более низкими бюджетами на здравоохранение.

Например,

- Стоимость современных спинальных имплантатов и роботизированных хирургических систем может быть непомерно высокой, что ограничивает их внедрение в определенных регионах или медицинских учреждениях.

- Если не решать эти проблемы посредством инноваций в области экономически эффективных технологий производства, поиска материалов и экономии за счет масштаба, высокая стоимость ортопедических устройств может ограничить рост рынка и доступ пациентов к передовым методам лечения.

Объем рынка ортопедических изделий

Рынок сегментирован по продуктам, местоположению, области применения и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По продуктам |

|

|

По сайту |

|

|

По применению |

|

|

Конечным пользователем

|

|

Ожидается, что в 2025 году ортопедические устройства для замены будут доминировать на рынке, занимая наибольшую долю в сегменте продукции.

Ожидается, что сегмент ортопедических эндопротезов будет доминировать на рынке ортопедических устройств с наибольшей долей в 42,2% в 2025 году из-за растущей распространенности заболеваний суставов, таких как остеоартрит и ревматоидный артрит, увеличения численности пожилых людей во всем мире и растущего числа процедур по замене тазобедренного и коленного суставов, обусловленного совершенствованием хирургических методов и технологий имплантации.

Ожидается, что наибольшая доля в сегменте участка в прогнозируемый период будет приходиться на позвоночник.

Ожидается, что в 2025 году сегмент позвоночника будет доминировать на рынке из-за роста заболеваемости заболеваниями позвоночника, такими как дегенеративное заболевание межпозвоночных дисков и стеноз позвоночного канала, растущего спроса на малоинвазивные операции на позвоночнике, а также технологических достижений в области спинальных имплантатов и навигационных систем, которые улучшают результаты хирургических операций и сокращают время восстановления.

Региональный анализ рынка ортопедических изделий

«Северная Америка занимает самую большую долю на рынке ортопедических устройств»

- Северная Америка доминирует на рынке ортопедических устройств с долей 45,5% , что обусловлено растущим старением населения и ростом заболеваемости ортопедическими заболеваниями, такими как остеоартрит и заболевания позвоночника.

- США занимают значительную долю в 93,8% благодаря своей развитой инфраструктуре здравоохранения, раннему внедрению инновационных ортопедических имплантатов и сильному присутствию ведущих производителей ортопедических устройств.

- Сила рынка дополнительно поддерживается благоприятной политикой возмещения расходов, растущим объемом операций по замене суставов и высокими расходами на здравоохранение.

- Постоянные инновации в области ортопедических технологий, включая роботизированную хирургию и имплантаты, напечатанные на 3D-принтере, в сочетании с расширением амбулаторных ортопедических процедур помогут Северной Америке сохранить лидерство до 2032 года.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке ортопедических изделий»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста рынка ортопедических изделий , что обусловлено ростом расходов на здравоохранение, повышением осведомленности о здоровье опорно-двигательного аппарата и расширением доступа к медицинской помощи.

- Китай занимает значительную долю благодаря быстро стареющему населению, высокой распространенности остеопороза и заболеваний суставов, а также резкому росту местного производства доступных ортопедических изделий.

- Поддерживаемые правительством программы НИОКР, инвестиции в инфраструктуру и медицинский туризм еще больше ускоряют рост регионального рынка.

- Благодаря растущему спросу на минимально инвазивные ортопедические процедуры, более сильным дистрибьюторским сетям и растущему проникновению интеллектуальных имплантатов Азиатско-Тихоокеанский регион, скорее всего, станет самым быстрорастущим регионом к 2032 году.

Доля рынка ортопедических изделий

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Zimmer Biomet (США)

- Смит+Нейфью (Германия)

- Medtronic (Ирландия)

- Страйкер (США)

- B. Braun SE (Германия)

- NuVasive, Inc. (США)

- Корпорация Enovis (США)

- Институт Штрауманн АГ (Швейцария)

- OSSTEM IMPLANT CO., LTD. (Южная Корея)

- Narang Medical Limited (США)

- Globus Medical (США)

- Arthrex, Inc. (США)

- Корпорация CONMED (США)

- Корпорация Integra LifeSciences (США)

- RTI хирургическое (США)

- WL Gore & Associates, Inc. (США)

- Группа Корин (США)

- Johnson & Johnson Services, Inc. (США)

Последние разработки на мировом рынке ортопедических изделий

- В марте 2022 года компания Exactech, Inc., ведущий производитель инновационных ортопедических имплантатов, представила на европейском рынке свой протез для реконструкции плечевой кости Equinoxe. Это передовое устройство, предназначенное для решения широкого спектра проблем с потерей проксимальной части плечевой кости, стало доступно на основных рынках, включая Италию, Францию, Испанию, Германию и Великобританию, что расширило возможности лечения для пациентов в этих странах.

- В октябре 2020 года компания Medtronic объявила о доступности своей системы Adaptix Interbody в США. Эта система, известная как первый титановый имплантат с направляющей технологией Titan nanoLOCK Surface Technology, значительно повысила доверие к Medtronic на рынке и спрос на него. Инновационный продукт способствовал увеличению доходов и усилению присутствия на рынке в регионе

- В сентябре 2020 года Smith & Nephew plc объявила о запуске своей системы REDAPT для ревизионной тотальной артропластики тазобедренного сустава (rTHA) на китайском рынке. Это внедрение значительно увеличило продажи компании и спрос в Азиатско-Тихоокеанском регионе, подчеркнув растущее признание и успех передовых ортопедических решений Smith & Nephew на этом значимом рынке

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.