Global Orthopaedic Imaging Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.56 Billion

USD

17.98 Billion

2024

2032

USD

11.56 Billion

USD

17.98 Billion

2024

2032

| 2025 –2032 | |

| USD 11.56 Billion | |

| USD 17.98 Billion | |

| % | |

|

Сегментация мирового рынка ортопедического оборудования для визуализации по видам продукции (направляющие для сверл, направляющие вставки, держатели имплантатов, индивидуальные зажимы, дистракторы и отвертки), системам (рентгеновские системы, КТ-сканеры, системы МРТ, системы визуализации EOS, системы ультразвуковой и ядерной визуализации), показаниям (острые травмы и хронические заболевания, остеоартрит), применению (ортопедические устройства для тазобедренного сустава, ортопедические устройства для коленного сустава, ортопедические устройства для позвоночника, краниомаксиллофациальные ортопедические устройства, стоматологические ортопедические устройства, спортивные травмы и ортопедические устройства для травм), конечному пользователю (больницы, радиологические центры, учреждения неотложной помощи и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка ортопедического оборудования для визуализации

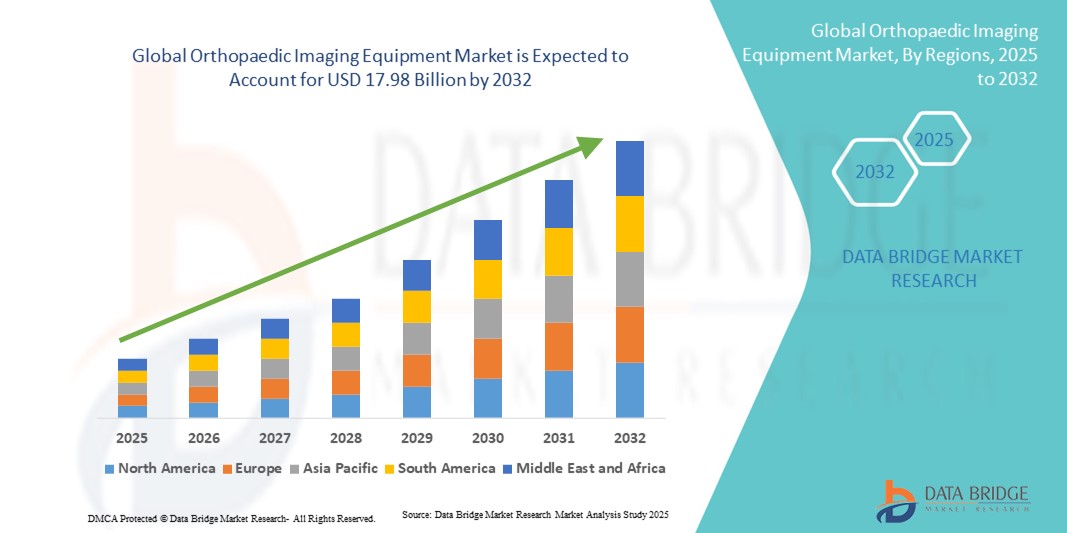

- Объем мирового рынка ортопедического оборудования для визуализации в 2024 году оценивался в 11,56 млрд долларов США , а к 2032 году , как ожидается, он достигнет 17,98 млрд долларов США при среднегодовом темпе роста 5,67% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата , увеличением численности пожилых людей и технологическими достижениями в области методов визуализации, такими как цифровая рентгенография, КТ и МРТ , которые повышают точность диагностики и эффективность рабочего процесса.

- Кроме того, рост инвестиций в инфраструктуру здравоохранения, повышение спроса на малоинвазивные операции и повышение осведомлённости о ранней диагностике ортопедических заболеваний способствуют внедрению современного оборудования для визуализации в больницах и диагностических центрах. Сочетание этих факторов ускоряет проникновение на рынок, тем самым значительно стимулируя рост отрасли.

Анализ рынка ортопедического оборудования для визуализации

- Ортопедическое оборудование для визуализации, включая рентгеновские аппараты, КТ и МРТ, обеспечивает критически важную диагностическую поддержку при заболеваниях опорно-двигательного аппарата и становится все более необходимым в больницах, диагностических центрах и амбулаторных клиниках из-за своей способности обеспечивать точную визуализацию, улучшать планирование хирургических операций и улучшать результаты лечения пациентов.

- Растущий спрос на ортопедическое оборудование для визуализации обусловлен, прежде всего, растущей распространенностью заболеваний опорно-двигательного аппарата, ростом численности пожилого населения и достижениями в технологиях визуализации, включая 3D-визуализацию , диагностику с использованием искусственного интеллекта и портативные решения для визуализации.

- Северная Америка доминировала на рынке ортопедического оборудования для визуализации с наибольшей долей выручки в 39,2% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков рынка. В США наблюдалось значительное внедрение систем цифровой визуализации в больницах и амбулаторных учреждениях, чему способствовали инновации в области анализа изображений с помощью ИИ и малоинвазивного хирургического планирования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедического оборудования для визуализации в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, увеличению числа ортопедических процедур и расширению диагностических центров в странах с развивающейся экономикой, таких как Китай и Индия.

- Сегмент рентгеновских систем доминировал на рынке ортопедического оборудования для визуализации с долей рынка 42% в 2024 году благодаря своей экономической эффективности, широкой доступности и надежности для диагностики переломов, заболеваний суставов и других заболеваний опорно-двигательного аппарата.

Область применения отчета и сегментация рынка ортопедического оборудования для визуализации

|

Атрибуты |

Ключевые данные о рынке ортопедического оборудования для визуализации |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедического оборудования для визуализации

Достижения благодаря интеграции искусственного интеллекта и 3D-визуализации

- Важной и набирающей обороты тенденцией на мировом рынке ортопедического оборудования для визуализации является растущая интеграция искусственного интеллекта (ИИ) и передовых технологий 3D-визуализации в диагностические системы. Это сочетание повышает точность диагностики, улучшает планирование хирургических операций и улучшает результаты лечения.

- Например, некоторые системы МРТ и КТ с искусственным интеллектом могут автоматически выявлять переломы или патологии суставов, предоставляя рентгенологам приоритетные данные для более быстрой диагностики. Аналогичным образом, цифровые 3D-рентгеновские системы позволяют хирургам более точно визуализировать сложные структуры опорно-двигательного аппарата перед выполнением малоинвазивных процедур.

- Интеграция с искусственным интеллектом позволяет проводить предиктивную аналитику при заболеваниях опорно-двигательного аппарата, оптимизировать протоколы визуализации и предлагать потенциальные пути лечения. Например, некоторые программные решения могут анализировать динамику плотности костной ткани и выдавать ранние предупреждения о риске переломов или остеопороза. Кроме того, 3D-визуализация способствует точному предоперационному планированию, сокращая время операции и ускоряя послеоперационное восстановление.

- Простая интеграция ортопедического оборудования для визуализации с больничной системой PACS (системой архивации и передачи изображений) и хирургическими навигационными платформами позволяет централизованно управлять данными пациентов, результатами визуализации и планами лечения, создавая оптимизированный и эффективный рабочий процесс.

- Эта тенденция к интеллектуальным, точным и взаимосвязанным системам визуализации меняет ожидания в области ортопедической диагностики и хирургического планирования. В связи с этим такие компании, как GE Healthcare и Siemens Healthineers, разрабатывают решения для визуализации на базе искусственного интеллекта с передовой 3D-реконструкцией, автоматизированным обнаружением переломов и повышенной чёткостью изображений.

- Спрос на ортопедические системы визуализации, предлагающие диагностику с использованием искусственного интеллекта и 3D-визуализацию, стремительно растет в больницах, амбулаторных центрах и специализированных клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют точности, эффективности и улучшению результатов лечения пациентов.

Динамика рынка ортопедического оборудования для визуализации

Водитель

Растущий спрос в связи с ростом числа заболеваний опорно-двигательного аппарата и технологическим прогрессом

- Растущая распространенность заболеваний опорно-двигательного аппарата в сочетании с технологическими достижениями в области методов визуализации является существенной причиной повышенного спроса на ортопедическое оборудование для визуализации.

- Например, в марте 2024 года компания Siemens Healthineers представила новую рентгеновскую систему на базе искусственного интеллекта, предназначенную для улучшения диагностики переломов и повышения эффективности рабочих процессов в ортопедических клиниках. Ожидается, что подобные инновации ключевых компаний будут способствовать росту рынка в прогнозируемый период.

- В связи со старением населения мира и ростом заболеваемости суставами и костями ортопедическое оборудование для визуализации предлагает передовые возможности, такие как визуализация с высоким разрешением, анализ в реальном времени и трехмерная реконструкция, что обеспечивает превосходные диагностические возможности по сравнению с традиционной визуализацией.

- Кроме того, увеличение инвестиций в инфраструктуру здравоохранения и увеличение числа ортопедических процедур во всем мире способствуют более широкому внедрению современных систем визуализации в больницах и диагностических центрах.

- Высокий спрос на малоинвазивные операции и внедрение комплексных решений визуализации для хирургического планирования и послеоперационного мониторинга также стимулируют рост рынка.

Сдержанность/Вызов

Высокие затраты и препятствия для соблюдения нормативных требований

- Высокие капитальные вложения, необходимые для современного ортопедического оборудования для визуализации, включая МРТ, КТ и цифровые рентгеновские системы, создают значительное препятствие для его широкого внедрения, особенно в развивающихся регионах.

- Например, стоимость систем визуализации на базе искусственного интеллекта с возможностями 3D-сканирования может оказаться непомерно высокой для небольших больниц или диагностических центров, что ограничит доступ к передовым технологиям.

- Кроме того, строгие нормативные требования, такие как разрешения FDA и CE для медицинских устройств визуализации, усложняют процесс и задерживают выход на рынок, делая соблюдение требований критически важной проблемой для производителей.

- Хотя цены на некоторые системы визуализации постепенно снижаются, такие премиум-функции, как диагностика с использованием искусственного интеллекта, 3D-визуализация высокого разрешения и автоматизированный анализ, по-прежнему требуют более высокой стоимости, что может препятствовать их внедрению среди поставщиков медицинских услуг с ограниченным бюджетом.

- Преодоление этих проблем посредством разработки экономически эффективной продукции, нормативной поддержки и программ обучения для поставщиков медицинских услуг будет иметь решающее значение для устойчивого роста рынка.

Объем рынка ортопедического оборудования для визуализации

Рынок сегментирован по признакам продукта, системы, показания, области применения и конечного пользователя.

- По продукту

В зависимости от продукта рынок ортопедического оборудования для визуализации сегментируется на направляющие для сверл, направляющие тубы, держатели имплантатов, индивидуальные зажимы, дистракторы и отвертки. Сегмент держателей имплантатов доминировал на рынке в 2024 году благодаря своей критической роли в обеспечении точного позиционирования имплантатов во время ортопедических процедур. Хирурги отдают приоритет высококачественным держателям имплантатов из-за их стабильности, надежности и совместимости с широким спектром имплантатов. Широкое распространение операций по замене суставов, особенно коленного и тазобедренного, стимулирует спрос на прочные и эргономичные держатели имплантатов. Кроме того, держатели имплантатов, интегрированные с передовыми системами визуализации, повышают хирургическую точность и снижают интраоперационные осложнения. Больницы и специализированные клиники все чаще используют эти инструменты для оптимизации процедур, что делает их стабильным источником дохода для производителей.

Ожидается, что сегмент индивидуальных фиксаторов продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено растущим спросом на ортопедические решения, адаптированные для каждого пациента. Индивидуальные фиксаторы обеспечивают индивидуальную поддержку при сложных операциях, таких как реконструкция позвоночника и краниомаксиллофациальные операции. Рост популярности малоинвазивных хирургических вмешательств и персонализированных ортопедических имплантатов еще больше повышает потребность в индивидуальных фиксаторах. Достижения в области материаловедения, такие как легкие титановые и углеродные композиты, повышают их привлекательность для хирургов, стремящихся к точности и простоте использования. Растущая осведомленность медицинских работников о специализированных инструментах еще больше стимулирует их внедрение. Производители, ориентированные на индивидуальные и модульные решения, имеют все шансы занять значительную часть этого растущего сегмента.

- По системам

На основе систем рынок ортопедического диагностического оборудования сегментируется на рентгеновские системы, КТ-сканеры, МРТ-системы, системы визуализации EOS, ультразвуковые системы и системы ядерной визуализации. Сегмент рентгеновских систем доминировал на рынке в 2024 году с долей рынка 42%, что обусловлено их экономической эффективностью, широкой доступностью и надежностью для диагностики переломов, заболеваний суставов и острых травм опорно-двигательного аппарата. Цифровые рентгеновские системы обеспечивают получение изображений с высоким разрешением и диагностические возможности в реальном времени, способствуя более быстрому принятию клинических решений в больницах и радиологических центрах. Рентгеновские системы особенно ценны в отделениях неотложной помощи благодаря своей скорости и простоте использования. Постоянное улучшение качества изображений, интеграция с системами PACS и совместимость с передовыми ортопедическими инструментами сохраняют свое доминирование. Сильное присутствие сегмента как на развитых, так и на развивающихся рынках обеспечивает стабильную доходную базу. Более того, больницы предпочитают рентгеновские системы из-за их относительно низких затрат на обслуживание по сравнению с системами КТ и МРТ.

Ожидается, что сегмент систем визуализации EOS продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему спросу на низкодозные полноразмерные изображения для диагностики сколиоза, позвоночника и нижних конечностей. Системы EOS обеспечивают высокоточную 3D-реконструкцию при минимальной лучевой нагрузке, что делает их привлекательными для лечения детей и хронических заболеваний. Растущее понимание радиационной безопасности и преимуществ 3D-анализа осанки способствует их внедрению в больницах и специализированных клиниках. Рост числа операций на позвоночнике и ортопедических коррекционных процедур дополнительно подстегивает спрос. Возможность интеграции систем EOS с программным обеспечением для планирования хирургических операций повышает их эффективность при проведении сложных процедур. Врачи все активнее инвестируют в системы EOS для улучшения результатов лечения пациентов и повышения эффективности рабочих процессов.

- По показаниям

На основе показаний рынок ортопедического оборудования для визуализации сегментируется на острые травмы и хронические заболевания, а также остеоартрит. Сегмент острых травм доминировал на рынке в 2024 году, что обусловлено высокой частотой переломов, спортивных травм и случаев травм, требующих немедленной визуализации для диагностики и планирования лечения. Ортопедическое оборудование для визуализации позволяет быстро оценить состояние, помогая хирургам принимать обоснованные решения о таких вмешательствах, как фиксация переломов или вправление суставов. Учреждения неотложной помощи отдают приоритет системам, которые обеспечивают быструю визуализацию с высоким разрешением, чтобы сократить время ожидания пациентов. Визуализация острых травм требует точных и надежных инструментов для предотвращения ошибочной диагностики и обеспечения своевременного лечения. Больницы и радиологические центры постоянно инвестируют в решения для визуализации при травмах. Современные рентгеновские, КТ и МРТ системы расширяют возможности оценки сложных травм в режиме реального времени.

Ожидается, что сегмент остеоартрита будет демонстрировать самые быстрые темпы роста в прогнозируемый период в связи с ростом населения пожилого возраста и распространённостью дегенеративных заболеваний суставов. Ранняя диагностика и постоянный мониторинг остеоартрита с помощью МРТ и КТ улучшают стратегии лечения и качество жизни пациентов. Ортопедические клиники и больницы всё чаще внедряют решения для визуализации для отслеживания прогрессирования заболевания. Передовые методы визуализации помогают в персонализированном планировании терапии и послеоперационной оценке. Растущая осведомлённость о здоровье суставов и профилактических мерах ещё больше ускоряет внедрение. Ожидается, что диагностика остеоартрита с помощью искусственного интеллекта повысит показатели ранней диагностики, что будет способствовать росту.

- По применению

В зависимости от сферы применения рынок ортопедического оборудования для визуализации сегментируется на следующие категории: оборудование для диагностики тазобедренного сустава, коленного сустава, позвоночника, краниомаксиллофациального, стоматологического, спортивных травм и травматических ортопедических устройств. Сегмент ортопедических устройств для коленного сустава доминировал на рынке в 2024 году, чему способствовала высокая распространенность остеоартрита коленного сустава, травм связок и увеличение числа операций по замене коленного сустава. Оборудование для визуализации, такое как МРТ и цифровые рентгеновские системы, необходимо для точной диагностики, предоперационного планирования и послеоперационной оценки. Малоинвазивные процедуры на коленном суставе еще больше повышают спрос на передовую визуализацию. Больницы полагаются на визуализацию высокого разрешения для оптимизации результатов хирургических операций и снижения количества осложнений. Системы визуализации коленного сустава широко применяются как в ортопедических специализированных клиниках, так и в больницах общего профиля. Постоянные инновации в области визуализации и технологий имплантации коленного сустава укрепляют доминирование этого сегмента.

Ожидается, что сегмент ортопедических изделий для позвоночника продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению числа операций на позвоночнике, включая коррекцию сколиоза, спондилодез и замену межпозвоночных дисков. Передовые системы визуализации, включая 3D-рентгеновские и КТ-сканеры, обеспечивают точную визуализацию сложных структур позвоночника. Больницы и амбулаторные центры внедряют решения EOS и КТ для минимизации хирургических рисков. Рост заболеваемости заболеваниями позвоночника и технологический прогресс в области навигационных систем для спинальных имплантатов способствуют их внедрению. Хирурги все чаще используют визуализацию для контроля малоинвазивных операций на позвоночнике. Осведомленность пациентов о здоровье позвоночника и преимуществах корректирующей хирургии дополнительно способствует росту этого сегмента.

- Конечным пользователем

По принципу конечного пользователя рынок ортопедического оборудования для визуализации сегментируется на больницы, рентгенологические центры, отделения неотложной помощи и амбулаторные хирургические центры. Сегмент больниц доминировал на рынке в 2024 году благодаря комплексной инфраструктуре визуализации, квалифицированным рентгенологам и возможности выполнять широкий спектр ортопедических процедур. Больницы предпочитают передовые системы визуализации для многопрофильного использования, поддержки диагностики, хирургического планирования и послеоперационного мониторинга. Они инвестируют значительные средства в оборудование с высокой пропускной способностью и универсальностью для удовлетворения различных потребностей пациентов. Интеграция с PACS и системами электронных медицинских карт дополнительно повышает операционную эффективность. Сегмент выигрывает от постоянной модернизации и циклов замены старых систем визуализации. Больницы на развитых рынках являются одними из первых, кто внедряет решения для визуализации на основе ИИ, сохраняя доминирующее положение.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря увеличению числа амбулаторных ортопедических операций и спросу на экономичные решения для визуализации. Небольшие учреждения внедряют портативные и ИИ-системы визуализации для повышения эффективности рабочего процесса и пропускной способности. Растущее внимание к малоинвазивным хирургическим операциям способствует внедрению передовых инструментов визуализации. Амбулаторным центрам требуются компактные, универсальные системы, обеспечивающие точную диагностику при минимальных занимаемых площадях и эксплуатационных расходах. Растущая осведомленность о преимуществах амбулаторного лечения стимулирует внедрение современного оборудования для визуализации. Производители предлагают этим центрам модульные и доступные решения для завоевания этого быстрорастущего сегмента.

Региональный анализ рынка ортопедического оборудования для визуализации

- Северная Америка доминировала на рынке ортопедического оборудования для визуализации с наибольшей долей выручки в 39,2% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков рынка.

- Регион пользуется преимуществами технологически развитой медицинской экосистемы, где больницы и диагностические центры все чаще используют системы визуализации на базе искусственного интеллекта, 3D-рентгеновские аппараты и цифровые решения КТ/МРТ для ортопедической диагностики и хирургического планирования.

- Широкая осведомленность о здоровье опорно-двигательного аппарата, рост распространенности переломов, остеоартрита и спортивных травм, а также рост численности пожилых людей еще больше способствуют высокому спросу на решения для ортопедической визуализации.

Обзор рынка ортопедического оборудования для визуализации в США

Рынок ортопедического оборудования для визуализации в США занял наибольшую долю выручки в 42% в Северной Америке в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых систем визуализации и сильным акцентом на здоровье опорно-двигательного аппарата. Больницы и специализированные клиники все больше инвестируют в системы МРТ, КТ и рентгенографии с поддержкой ИИ для повышения точности диагностики и планирования хирургических операций. Рост числа переломов, остеоартрита, спортивных травм и травматологических случаев дополнительно подпитывает рыночный спрос. Предпочтение малоинвазивным процедурам и интеграция систем визуализации с платформами хирургической навигации способствуют быстрому внедрению. Кроме того, хорошо развитая экосистема страхования и высокие расходы на здравоохранение позволяют больницам закупать современное оборудование для визуализации. Эти факторы в совокупности позиционируют США как доминирующий рынок решений для ортопедической визуализации.

Обзор европейского рынка ортопедического оборудования для визуализации

Ожидается, что европейский рынок ортопедического оборудования для визуализации будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет роста распространенности заболеваний опорно-двигательного аппарата и растущего спроса на передовые решения для визуализации. Строгие правила в сфере здравоохранения и растущее внимание к ранней диагностике ортопедических заболеваний стимулируют внедрение МРТ, КТ и цифровых рентгеновских систем. В таких странах, как Франция, Италия и Испания, наблюдается значительный рост числа больниц, рентгенологических центров и амбулаторных учреждений. Интеграция оборудования для визуализации с больничными системами PACS и программным обеспечением для планирования хирургических операций повышает эффективность рабочих процессов. Кроме того, рост инвестиций в инфраструктуру здравоохранения и технологический прогресс в области методов визуализации способствуют расширению рынка в регионе.

Обзор рынка ортопедического оборудования для визуализации в Великобритании

Ожидается, что рынок ортопедического оборудования для визуализации в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря широкому внедрению цифровых систем визуализации и диагностики с использованием искусственного интеллекта. Рост населения пожилого возраста и распространённость заболеваний суставов, спортивных травм и травматологических случаев повышают спрос на ортопедическую визуализацию. Больницы и амбулаторные центры уделяют особое внимание передовым методам визуализации для точного предоперационного планирования и послеоперационной оценки. Государственные инициативы по совершенствованию инфраструктуры здравоохранения и внедрению медицинских устройств с подключением к Интернету дополнительно стимулируют рост. Кроме того, развитая экосистема исследований и разработок в сфере здравоохранения в Великобритании способствует постоянному внедрению технологических инноваций, способствуя расширению рынка.

Обзор рынка ортопедического оборудования для визуализации в Германии

Ожидается, что рынок ортопедического оборудования для визуализации в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать высокая осведомленность о проблемах опорно-двигательного аппарата и технологический прогресс в области систем визуализации. Больницы и диагностические центры предпочитают решения МРТ и КТ на базе искусственного интеллекта для точного выявления переломов, остеоартрита и заболеваний позвоночника. Особое внимание, уделяемое страной инновациям, цифровизации и повышению качества медицинского обслуживания, способствует внедрению современных решений для визуализации. Интеграция с хирургическими навигационными системами и низкодозными 3D-визуализаторами, такими как системы EOS, улучшает клинические результаты. Растущий спрос на малоинвазивные хирургические вмешательства и ортопедические решения, разработанные с учетом индивидуальных особенностей пациента, дополнительно способствует росту рынка в Германии.

Обзор рынка ортопедического оборудования для визуализации в Азиатско-Тихоокеанском регионе

Рынок ортопедического оборудования для визуализации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 22% в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и увеличением инвестиций в здравоохранение в таких странах, как Китай, Япония и Индия. Рост распространенности заболеваний опорно-двигательного аппарата, расширение сети больниц и повышение осведомленности о ранней диагностике способствуют внедрению передовых систем визуализации. Технологический прогресс, государственные инициативы, направленные на модернизацию здравоохранения, и увеличение числа хирургических операций способствуют расширению рынка. Более того, превращение Азиатско-Тихоокеанского региона в производственный центр оборудования для визуализации повышает его доступность и доступность, расширяя потребительскую базу в больницах и диагностических центрах.

Обзор рынка ортопедического оборудования для визуализации в Японии

Рынок ортопедического оборудования для визуализации в Японии набирает обороты благодаря высокотехнологичной инфраструктуре здравоохранения, старению населения и спросу на точную диагностику. Больницы и специализированные клиники всё чаще внедряют системы МРТ, КТ и цифровой рентгенографии с использованием искусственного интеллекта для диагностики переломов, лечения заболеваний позвоночника и остеоартрита. Интеграция оборудования для визуализации с подключенными медицинскими устройствами и платформами хирургической навигации способствует улучшению клинических результатов. Растущее внимание к малоинвазивным процедурам и планированию реабилитации дополнительно стимулирует спрос. Кроме того, технологическая ориентация Японии и осознание важности безопасности пациентов способствуют внедрению передовых систем визуализации.

Обзор рынка ортопедического оборудования для визуализации в Индии

В 2024 году рынок ортопедического оборудования для визуализации в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения, увеличением вместимости больниц и высоким уровнем заболеваемости заболеваниями опорно-двигательного аппарата. Больницы, диагностические центры и амбулаторные учреждения внедряют экономически эффективные решения для визуализации на базе искусственного интеллекта для точной диагностики и планирования лечения. Государственные инициативы по модернизации здравоохранения и развитию «умных» больниц способствуют росту рынка. Быстрая урбанизация, рост численности населения среднего класса и повышение осведомленности о здоровье суставов являются ключевыми факторами, стимулирующими внедрение. Более того, наличие доступных решений для визуализации и местных производственных центров повышают доступность и финансовую доступность индийского рынка.

Доля рынка ортопедического оборудования для визуализации

Лидерами отрасли ортопедического оборудования для визуализации являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Globus Medical, (США)

- Zimmer Biomet (США)

- Ziehm Imaging GmbH (Германия)

- Корпорация CONMED (США)

- EOS imaging (Франция)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Siemens Healthineers AG (Германия)

- Esaote SpA (Италия)

- Planmed Oy (Финляндия)

- Adaptix Ltd (Великобритания)

- Корпорация Shimadzu (Япония)

- Xilloc Medical BV (Нидерланды)

- MicroPort Orthopedics Inc. (США)

- AmRAD (США)

- Imperial Imaging (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Smith & Nephew (Великобритания)

- Orthofix Medical Inc. (США)

- Arthrex, Inc. (США)

Каковы последние тенденции на мировом рынке ортопедического оборудования для визуализации?

- В январе 2025 года компания Siemens Healthineers представила свои новейшие разработки на конференции AOCR 2025, включая аппарат MAGNETOM Flow MRI. Эта платформа МРТ с магнитной индукцией 1,5 Тл использует технологию Dry Cool, которая сокращает расход жидкого гелия с 1500 литров до всего 0,7 литра. Эта инновация направлена на обеспечение устойчивого развития в здравоохранении и использует алгоритм глубокого обучения Deep Resolve для значительного сокращения времени сканирования при сохранении качества и разрешения изображений.

- В марте 2024 года компания Siemens Healthineers представила MAGNETOM Flow — платформу МРТ с магнитной индукцией 1,5 Тл, оснащенную технологией Dry Cool. Это нововведение сокращает расход жидкого гелия с 1500 литров до всего 0,7 литра, делая систему практически бесгелиевой. Это важное достижение способствует устойчивому развитию здравоохранения и делает технологию МРТ более доступной и экономичной, устраняя необходимость в охлаждающей трубке и снижая энергопотребление.

- В июле 2023 года компания Konica Minolta Healthcare Americas, Inc. представила PocketPro H2 — новый беспроводной портативный ультразвуковой аппарат. Этот аппарат специально оптимизирован для исследований опорно-двигательного аппарата (ОМС), включая наведение иглы и купирование боли. PocketPro H2 — это новый шаг в развитии тенденции к портативным и доступным решениям для визуализации, делая высококачественную ультразвуковую визуализацию более доступной для ортопедических и смежных процедур.

- В июне 2023 года компания GE HealthCare объявила о получении разрешения FDA и запуске Sonic DL — технологии магнитно-резонансной томографии (МРТ) на основе глубокого обучения. Эта технология разработана для значительного ускорения получения изображений, открывая новые возможности визуализации, такие как высококачественная МРТ сердца за один удар сердца. Этот прорыв расширяет портфель решений GE HealthCare на базе искусственного интеллекта, повышая эффективность диагностики и потенциально сокращая время ожидания сканирования пациентами.

- В ноябре 2021 года компания Medacta International SA получила одобрение FDA на платформу NextAR Spine. Эта система хирургического управления с дополненной реальностью разработана для того, чтобы предоставить хирургам «хирургический GPS», накладывая данные визуализации непосредственно на анатомические структуры пациента для высокоточного управления процедурами. Эта разработка является частью более широкой тенденции интеграции передовых технологий навигации и визуализации для повышения точности и качества результатов сложных ортопедических и хирургических вмешательств на позвоночнике.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.