Global Next Gen Robotic Surgical Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.80 Billion

USD

35.07 Billion

2024

2032

USD

4.80 Billion

USD

35.07 Billion

2024

2032

| 2025 –2032 | |

| USD 4.80 Billion | |

| USD 35.07 Billion | |

| % | |

|

Global Next-Gen Robotic Surgical Systems Market Segmentation, By Product Type (Robotic Surgical Systems, Instruments and Accessories, Services), Application (General Surgery, Orthopedic Surgery, Gynaecological Surgery, Urological Surgery, Cardiothoracic Surgery, Neurosurgery, Pediatric Surgery, Others), Technology (Telerobotics, Artificial Intelligence (AI)-Enabled Systems, Virtual Reality (VR)-Assisted Systems, Haptics-Integrated Systems), End User (Hospitals, Ambulatory Surgical Centers, Specialty Clinics) – Industry Trends and Forecast to 2032

Next-Gen Robotic Surgical Systems Market Analysis

The global next-gen robotic surgical systems market is driven by the increasing prevalence of chronic diseases and rising demand for minimally invasive surgeries. According to the World Health Organization (WHO), over 1.71 billion people worldwide are affected by musculoskeletal conditions, many of which require surgical intervention. Additionally, the American Cancer Society reports that approximately 1.96 million new cancer cases were diagnosed in the U.S. in 2023, fueling demand for precision-driven surgical technologies, particularly in oncology. Robotic systems are increasingly utilized in procedures such as prostatectomies and hysterectomies, with studies showing that robotic-assisted surgeries reduce hospital stays by 20–25% compared to traditional open surgeries, enhancing recovery times and patient outcomes. With advancements in AI integration and haptic feedback, these systems are poised to address the growing surgical demand in aging populations and regions with high disease prevalence.

Next-Gen Robotic Surgical Systems Market Size

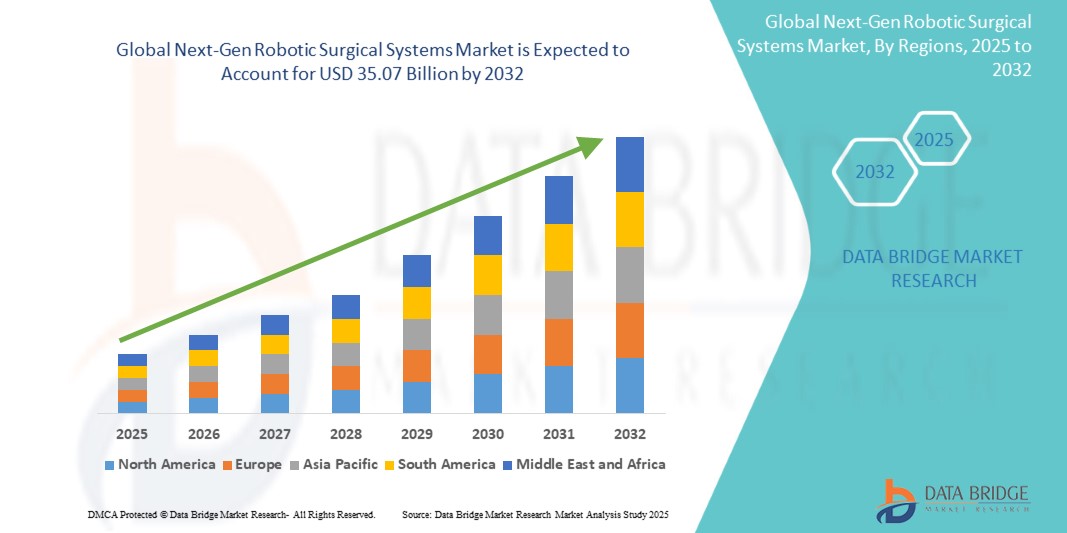

Global next-gen robotic surgical systems market size was valued at USD 4.80 billion in 2024 and is projected to reach USD 35.07 billion by 2032, with a CAGR of 28.20% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Next-Gen Robotic Surgical Systems Market Trends

“Shift Towards Single-Port Robotic Systems”

Однопортовые роботизированные системы представляют собой значительный прогресс в роботизированной хирургии, позволяя проводить сложные процедуры через один небольшой разрез. Такой подход уменьшает физическую травму, связанную с множественными разрезами, что потенциально приводит к меньшему образованию рубцов, уменьшению послеоперационной боли и более быстрому восстановлению. Эти системы включают в себя передовые технологии артикуляции и миниатюризации для повышения точности и гибкости в ограниченном пространстве, что делает их особенно подходящими для деликатных операций в таких областях, как урология, гинекология и общая хирургия. Растущее внимание к улучшению результатов лечения пациентов и оптимизации хирургических методов позиционировало однопортовые системы как центр инноваций в роботизированных процедурах.

Область применения отчета и глобальная сегментация рынка роботизированных хирургических систем следующего поколения

|

Атрибуты |

Роботизированные хирургические системы нового поколения. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка, Бразилия, Аргентина, Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Intuitive Surgical, Inc. (США), Medtronic (Ирландия), Stryker Corporation (США), Johnson & Johnson Services, Inc. (США), Zimmer Biomet Holdings, Inc. (США), Smith+Nephew (Великобритания), Siemens Healthineers AG (Германия), Asensus Surgical, Inc. (США), CMR Surgical Ltd. (Великобритания), Globus Medical, Inc. (США), KUKA AG (Германия), Think Surgical, Inc. (США), Titan Medical Inc. (Канада), Renishaw plc (Великобритания), Avateramedical GmbH (Германия), OMNIlife Science, Inc. (США), MicroPort Scientific Corporation (Китай) и другие. |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка роботизированных хирургических систем следующего поколения

Роботизированные хирургические системы нового поколения — это передовые роботизированные платформы, разработанные для помощи хирургам в выполнении сложных хирургических операций с повышенной точностью, гибкостью и контролем. Эти системы объединяют передовые технологии, такие как искусственный интеллект, машинное обучение, тактильная обратная связь, дополненная реальность и передовая визуализация, для улучшения результатов хирургических операций, минимизации инвазивности и сокращения времени восстановления пациентов. Они представляют собой значительную эволюцию по сравнению с традиционными роботизированными системами, предлагая такие функции, как однопортовый доступ, удаленное управление и улучшенную эргономику для широкого спектра хирургических применений.

Динамика рынка роботизированных хирургических систем следующего поколения

Драйверы

- Рост распространенности хронических заболеваний

Глобальный рост хронических заболеваний, включая рак, сердечно-сосудистые заболевания и заболевания, связанные с ожирением, значительно увеличивает спрос на хирургические вмешательства. По данным Всемирной организации здравоохранения (ВОЗ), сердечно-сосудистые заболевания ежегодно становятся причиной почти 17,9 миллионов смертей, в то время как Международное агентство по изучению рака (МАИР) оценивает 19,3 миллиона новых случаев рака во всем мире каждый год. Такие состояния часто требуют точного и сложного хирургического лечения. Роботизированные хирургические системы получают предпочтение в таких процедурах, как простатэктомия, гистерэктомия и аортокоронарное шунтирование, благодаря своей способности обеспечивать повышенную точность, меньшую травматизацию тканей и минимальную инвазивность по сравнению с традиционными подходами. Эти системы улучшают результаты хирургических вмешательств, уменьшают послеоперационные осложнения и сокращают время восстановления, что делает их жизненно важным инструментом для эффективного лечения хронических заболеваний.

Растущая распространенность хронических заболеваний подчеркивает необходимость использования передовых хирургических технологий, позиционируя роботизированные системы следующего поколения как незаменимые в современном здравоохранении.

- Технологические достижения в робототехнических системах

Стремительное развитие технологий революционизирует роботизированные хирургические системы, делая их более точными, эффективными и безопасными. Такие инновации, как искусственный интеллект (ИИ) и машинное обучение (МО), позволяют этим системам анализировать сложные хирургические сценарии в режиме реального времени, помогая хирургам принимать точные решения. Такие функции, как 3D-визуализация, обеспечивают повышенную анатомическую ясность, позволяя лучше планировать и выполнять сложные процедуры. Тактильная обратная связь улучшает тактильное восприятие во время операций, предлагая хирургам большее чувство контроля и снижая вероятность ошибок. Системы однопортового доступа еще больше минимизируют инвазивность, позволяя использовать несколько инструментов через один разрез, улучшая результаты лечения пациентов. Кроме того, телероботизированная хирургия и интеграция данных в реальном времени облегчают удаленные операции и бесперебойный обмен информацией, расширяя сферу применения роботизированной хирургии в регионах с недостаточным обслуживанием.

Технологические достижения в области роботизированных систем меняют хирургическую помощь, повышая точность и доступность, укрепляя их роль краеугольного камня современной хирургической практики.

Возможности

- Интеграция с искусственным интеллектом (ИИ) и машинным обучением (МО)

Интеграция ИИ и МО в роботизированные хирургические системы нового поколения представляет собой преобразующую возможность для отрасли здравоохранения. ИИ позволяет роботизированным системам анализировать большие объемы хирургических данных, предлагая предиктивную аналитику, которая может помочь предвидеть осложнения и оптимизировать хирургические стратегии в режиме реального времени. Алгоритмы машинного обучения позволяют роботам постоянно улучшать свою производительность, изучая прошлые операции, что приводит к более точным, эффективным и безопасным процедурам. Кроме того, ИИ может персонализировать планирование операций, адаптируя подходы к отдельным пациентам, улучшая результаты лечения. Поддержка принятия решений в реальном времени на основе ИИ предоставляет хирургам информацию во время операций, сокращая человеческие ошибки и повышая точность сложных процедур. По мере развития возможностей ИИ и МО потенциал этих систем для революционного изменения хирургической практики в различных областях медицины, таких как онкология, ортопедия и сердечно-сосудистая хирургия, становится все более ощутимым, что способствует более широкому внедрению и расширению рынка.

Интеграция искусственного интеллекта и машинного обучения меняет правила игры для роботизированных хирургических систем, позиционируя их как центральный компонент будущего хирургии, обещающий повышенную точность, эффективность и безопасность при уходе за пациентами.

- Более широкое внедрение роботизированных систем в амбулаторных хирургических центрах

Растущий сдвиг в сторону амбулаторных хирургических центров, обусловленный спросом на экономически эффективные, действенные и удобные для пациента хирургические варианты, создает значительную возможность для роботизированных хирургических систем следующего поколения. Эти центры, которые выполняют ряд минимально инвазивных процедур, идеально соответствуют возможностям роботизированных систем. Эти системы предлагают сокращенное время восстановления, повышенную точность и более низкие показатели осложнений, что делает их идеальными для амбулаторных учреждений, где критически важны текучесть пациентов и эффективность. С ростом внимания к амбулаторному лечению роботизированные системы могут оптимизировать хирургические процессы, улучшить результаты лечения пациентов и снизить общую стоимость лечения. Эта тенденция особенно ярко выражена в регионах, где инфраструктура здравоохранения быстро расширяется, создавая новый источник дохода для производителей роботизированных систем. Ожидается, что спрос на высококачественные минимально инвазивные хирургические варианты в амбулаторных центрах будет продолжать расти, позиционируя роботизированные системы как ценный инструмент в этом развивающемся ландшафте здравоохранения.

Более широкое внедрение роботизированных систем в центрах амбулаторной хирургии открывает перед производителями уникальные возможности для роста, поскольку эти центры уделяют первостепенное внимание эффективности, минимальной инвазивности и удовлетворенности пациентов, что обуславливает спрос на передовые роботизированные решения.

Ограничения/Проблемы

- Высокая стоимость роботизированных хирургических систем

Высокая стоимость роботизированных хирургических систем является существенным сдерживающим фактором на рынке роботизированных хирургических систем следующего поколения. Первоначальные инвестиции, необходимые для покупки, установки и обслуживания этих систем, могут быть непомерно дорогими, особенно для небольших медицинских учреждений и амбулаторных центров с ограниченным бюджетом. Помимо стоимости покупки, текущее обслуживание, обновления программного обеспечения и специализированное обучение медицинского персонала еще больше увеличивают финансовое бремя. Многим больницам, особенно в развивающихся регионах, может быть сложно оправдать такие крупные капитальные затраты, даже с учетом потенциала долгосрочной экономии и улучшения результатов лечения пациентов. Этот ценовой барьер может ограничить широкое внедрение роботизированных хирургических систем, ограничивая доступ к передовым хирургическим возможностям в районах с ограниченными ресурсами здравоохранения.

Хотя роботизированные хирургические системы предлагают многочисленные преимущества, высокая первоначальная стоимость остается серьезным сдерживающим фактором, ограничивающим их внедрение, особенно в небольших медицинских учреждениях и на развивающихся рынках.

- Нехватка квалифицированных хирургов и операторов

Значительной проблемой на рынке является нехватка квалифицированных хирургов и операторов, обученных эффективному использованию этих передовых систем. Роботизированная хирургия включает в себя сложные процедуры, требующие специальных знаний, и по мере развития технологий растет спрос на высококвалифицированных специалистов. Несмотря на расширение программ обучения, все еще существует пробел в наличии квалифицированных хирургов, особенно в недостаточно обслуживаемых регионах с ограниченным доступом к передовому медицинскому образованию и инфраструктуре. Эта нехватка может замедлить внедрение роботизированных систем и повлиять на их эффективность, поскольку неопытные операторы могут столкнуться с более длительными процедурами и повышенным риском во время операций. Кривая обучения, связанная с этими системами, еще больше усложняет ситуацию, потенциально приводя к неоптимальным результатам на ранних стадиях внедрения. В результате обеспечение надлежащего обучения и развития навыков имеет важное значение для максимизации преимуществ роботизированной хирургии.

Нехватка квалифицированных хирургов и операторов представляет собой серьезную проблему, потенциально ограничивающую полный потенциал и широкое внедрение роботизированных хирургических систем, особенно в регионах с меньшим количеством образовательных ресурсов и медицинских работников.

Масштаб рынка роботизированных хирургических систем следующего поколения

Рынок сегментирован на основе типа продукта, применения, технологии и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Роботизированные хирургические системы

- Инструменты и аксессуары

- Услуги

Приложение

- Общая хирургия

- Ортопедическая хирургия

- Гинекологическая хирургия

- Урологическая хирургия

- Кардиоторакальная хирургия

- Нейрохирургия

- Детская хирургия

- Другие

Технологии

- Телеробототехника

- Системы с поддержкой искусственного интеллекта (ИИ)

- Системы с поддержкой виртуальной реальности (VR)

- Системы с тактильной интеграцией

Конечный пользователь

- Больницы

- Амбулаторные хирургические центры

- Специализированные клиники

Региональный анализ рынка роботизированных хирургических систем следующего поколения

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам продуктов, сферам применения, технологиям и конечным пользователям, как указано выше.

Страны, охваченные рынком: США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Ожидается, что Северная Америка будет доминировать на рынке благодаря своей хорошо налаженной инфраструктуре здравоохранения, высоким расходам на здравоохранение и раннему внедрению передовых технологий. Регион выигрывает от сильного присутствия ключевых игроков рынка, постоянных инвестиций в исследования и разработки и благоприятной нормативной среды, которая ускоряет одобрение и внедрение роботизированных систем.

Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим из-за быстрого развития инфраструктуры здравоохранения, увеличения расходов на здравоохранение и растущего спроса на минимально инвазивные операции. Кроме того, растущее старение населения и расширение медицинского туризма в таких странах, как Индия и Китай, еще больше стимулируют внедрение передовых хирургических технологий в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Доля рынка роботизированных хирургических систем следующего поколения

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка роботизированных хирургических систем следующего поколения являются:

- Intuitive Surgical, Inc. (США)

- Medtronic (Ирландия)

- Корпорация Stryker (США)

- Johnson & Johnson Services, Inc. (США)

- Zimmer Biomet Holdings, Inc. (США)

- Смит+Нейфью (Великобритания)

- Siemens Healthineers AG (Германия)

- Asensus Surgical, Inc. (США)

- CMR Surgical Ltd. (Великобритания)

- Globus Medical, Inc. (США)

- KUKA AG (Германия)

- Think Surgical, Inc. (США)

- Titan Medical Inc. (Канада)

- Renishaw plc (Великобритания)

- Аватерамедикал ГмбХ (Германия)

- OMNIlife Science, Inc. (США)

- MicroPort Scientific Corporation (Китай)

Последние разработки на рынке роботизированных хирургических систем следующего поколения

- В октябре 2024 года компания CMR Surgical Ltd. получила разрешение FDA на маркетинг хирургической системы Versius, что позволяет вывести на рынок этого универсального и управляемого цифровыми методами хирургического робота нового поколения в США. Это одобрение поможет CMR Surgical расширить свое присутствие на рынке и удовлетворить растущий спрос на передовые решения для роботизированной хирургии на рынке здравоохранения США.

- В сентябре 2024 года ZEISS Group выпустила KINEVO 900 S, усовершенствованную версию платформы KINEVO 900, которая отличается улучшенной цифровой визуализацией, функциями совместного помощника и подключенным интеллектом. Это нововведение обеспечивает большую ясность для сложных нейрохирургических операций и других процедур, помогая ZEISS укрепить свои позиции на рынке роботизированных хирургических систем и удовлетворить растущий спрос на передовые хирургические технологии

- В августе 2024 года Vicarious Surgical сформировала стратегическое партнерство по развитию с LSU Health New Orleans для продвижения своего хирургического робота. Это сотрудничество поможет Vicarious Surgical улучшить свои технологии и расширить свое присутствие в секторе здравоохранения

- В августе 2024 года компания Johnson & Johnson MedTech's DePuy Synthes в сотрудничестве с eCential Robotics выпустила активную роботизированную систему VELYS (VELYS SPINE) для операций по сращению позвоночника после получения разрешения FDA 510(k). Эта система укрепит позиции компании на рынке спинальной хирургии, предлагая передовые роботизированные и навигационные возможности для повышения точности хирургии.

- В апреле 2024 года BlackBerry объединилась с AMD для разработки нового поколения робототехнических систем, нацеленных на трансформацию промышленного и медицинского секторов с производительностью в реальном времени, низкой задержкой и масштабируемостью. Это сотрудничество усилит позиции BlackBerry на рынке робототехники за счет объединения ее опыта в области безопасного программного обеспечения с передовыми аппаратными технологиями AMD

- В апреле 2024 года инновационная Medical Products, Inc. (IMP) сформировала глобальное стратегическое партнерство с Curexo Inc. для объединения хирургического робота CUVIS-joint от Curexo с коленным позиционером De Mayo D2 от IMP. Это сотрудничество расширит предложения обеих компаний в области ортопедической хирургии, стимулируя инновации и расширяя их рыночное присутствие

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.