Global Neonatal Intensive Care Respiratory Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.17 Billion

USD

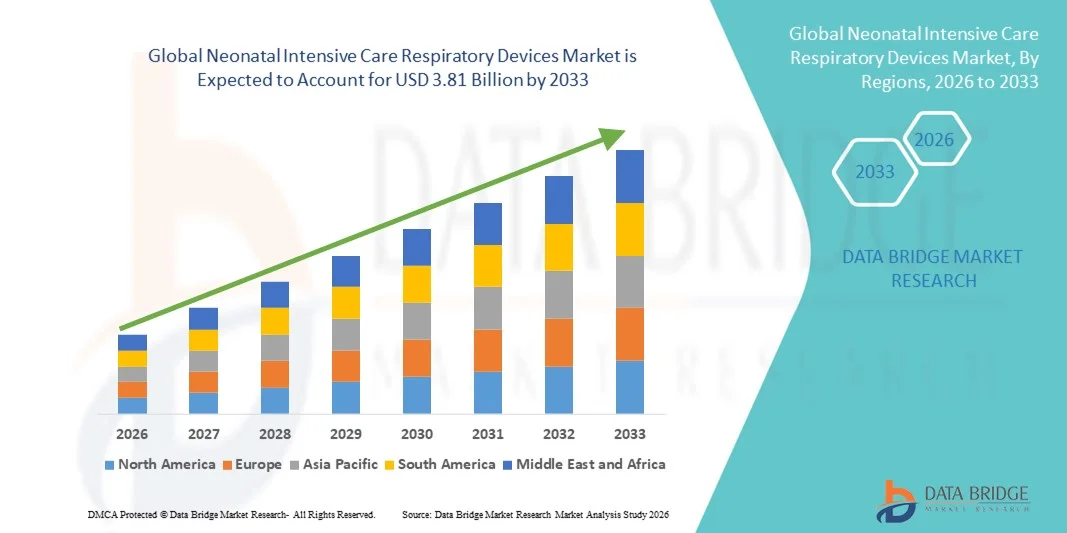

3.81 Billion

2025

2033

USD

2.17 Billion

USD

3.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.17 Billion | |

| USD 3.81 Billion | |

| % | |

|

Сегментация мирового рынка респираторных устройств для интенсивной терапии новорожденных по видам продукции (устройства, аксессуары и расходные материалы) и конечным пользователям (больницы интенсивной терапии новорожденных, специализированные клиники и дома престарелых) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка респираторных устройств для интенсивной терапии новорожденных

- Объем мирового рынка респираторных устройств для интенсивной терапии новорожденных в 2025 году оценивался в 2,17 млрд долларов США и, как ожидается, достигнет 3,81 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,32% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности преждевременных родов и респираторных заболеваний среди новорожденных, а также постоянным технологическим прогрессом в области устройств для респираторной терапии новорожденных, что приводит к улучшению клинических результатов в отделениях интенсивной терапии новорожденных (ОИТН).

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения новорожденных, повышение осведомленности о раннем вмешательстве в дыхательную систему и растущий спрос на безопасные, эффективные и неинвазивные решения для респираторной поддержки ускоряют внедрение респираторных устройств для интенсивной терапии новорожденных, что значительно стимулирует рост рынка.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных

- Респираторные устройства для интенсивной терапии новорожденных, включая аппараты искусственной вентиляции легких, системы CPAP и оборудование для кислородной терапии, являются важнейшими компонентами отделений интенсивной терапии новорожденных (ОИТН) как в больницах, так и в специализированных клиниках, поскольку они играют важную роль в купировании дыхательной недостаточности и повышении показателей выживаемости среди недоношенных и тяжелобольных новорожденных.

- Растущий спрос на респираторные устройства для новорожденных обусловлен главным образом увеличением числа преждевременных родов, ростом распространенности респираторных заболеваний у новорожденных, развитием неинвазивных технологий вентиляции легких и повышенным вниманием к улучшению результатов лечения новорожденных во всем мире.

- Северная Америка доминировала на рынке устройств для респираторной поддержки в отделениях интенсивной терапии новорожденных, занимая примерно 36,4% выручки в 2025 году. Этому способствовали развитая инфраструктура здравоохранения для новорожденных, высокие расходы на здравоохранение и раннее внедрение технологически совершенных систем респираторной поддержки. Лидерство США обусловлено широким распространением систем в отделениях интенсивной терапии новорожденных и постоянными инновациями в продукции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, демонстрируя высокие темпы роста в течение прогнозируемого периода, чему способствуют увеличение рождаемости, улучшение доступа к медицинской помощи новорожденным, расширение больничной инфраструктуры и активизация государственных инициатив по снижению младенческой смертности в таких странах, как Китай и Индия.

- В 2025 году сегмент медицинских устройств занимал наибольшую долю рынка по выручке, составляющую 61,3%, что было обусловлено острой необходимостью в современных системах респираторной поддержки в отделениях интенсивной терапии новорожденных.

Обзор отчета и сегментация рынка респираторных устройств для интенсивной терапии новорожденных

|

Атрибуты |

Ключевые аспекты рынка респираторных устройств для интенсивной терапии новорожденных |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка респираторных устройств для интенсивной терапии новорожденных

Технологические достижения и интеграция в неонатальную респираторную помощь

- Значительной и быстро развивающейся тенденцией на мировом рынке устройств для респираторной терапии в отделениях интенсивной терапии новорожденных является непрерывное совершенствование технологий респираторной поддержки, разработанных специально для недоношенных и тяжелобольных новорожденных. Инновации в аппаратах ИВЛ, устройствах CPAP и системах подачи кислорода улучшают клинические результаты, предлагая более точную, щадящую и адаптивную респираторную поддержку.

- Например, аппараты искусственной вентиляции легких Dräger Babylog VN600 и GE Healthcare Carescape R860 разработаны для обеспечения вентиляции, защищающей легкие, с точным контролем дыхательного объема, поддерживая хрупкие легкие новорожденных и снижая риск повреждения легких, вызванного искусственной вентиляцией легких.

- Интеграция передовых функций мониторинга и управления позволяет врачам корректировать параметры дыхания в режиме реального времени в зависимости от состояния младенца. Современные устройства предлагают синхронизированные режимы вентиляции, компенсацию утечек и автоматическое управление подачей кислорода для повышения безопасности и эффективности лечения.

- Эти технологические усовершенствования способствуют более эффективному лечению таких состояний, как респираторный дистресс-синдром (РДС), бронхолегочная дисплазия (БЛД) и апноэ недоношенных, что помогает улучшить показатели выживаемости и долгосрочные результаты лечения.

- По мере развития стандартов неонатальной помощи производители сосредотачиваются на создании компактных, удобных в использовании и совместимых респираторных устройств, подходящих как для отделений интенсивной терапии новорожденных, так и для транспортировки пациентов.

- Растущее внимание к технологически ориентированному уходу за новорожденными усиливает спрос на современные респираторные устройства в больницах и специализированных центрах неонатальной помощи по всему миру.

Динамика рынка респираторных устройств для интенсивной терапии новорожденных

Водитель

Растущее внимание к неинвазивной респираторной поддержке

- Еще одна ключевая тенденция на рынке респираторных устройств для интенсивной терапии новорожденных — это растущая популярность неинвазивной респираторной поддержки, направленной на минимизацию травм дыхательных путей новорожденных и снижение зависимости от инвазивной механической вентиляции.

- Например, системы назальной СРАР-терапии и высокопоточной назальной канюли (ВННК) от таких компаний, как Fisher & Paykel Healthcare, широко используются для поддержки недоношенных детей с затрудненным дыханием, одновременно снижая риск инфекций и повреждения легких.

- Неинвазивные методы вентиляции легких помогают снизить потребность в интубации, сократить продолжительность пребывания в отделении интенсивной терапии новорожденных и улучшить общее самочувствие новорожденных.

- Внедрение этих устройств особенно широко распространено в развитых системах здравоохранения, где основанные на доказательствах протоколы неонатальной помощи делают упор на раннее неинвазивное вмешательство.

- Постоянное совершенствование конструкции интерфейса, например, использование мягких носовых канюль и масок, еще больше повышает переносимость и эффективность применения у новорожденных.

- Этот переход к неинвазивным методам лечения дыхательной недостаточности меняет протоколы лечения и стимулирует инновации в разработке устройств для лечения дыхательной недостаточности у новорожденных.

Сдержанность/Вызов

Растущее внедрение интегрированного мониторинга и оказания медицинской помощи на основе данных.

- На рынке респираторных устройств для интенсивной терапии новорожденных также наблюдается рост внедрения устройств, интегрированных с системами мониторинга, которые обеспечивают непрерывный сбор данных о параметрах дыхания, насыщении кислородом и механике легких.

- Например, современные аппараты искусственной вентиляции легких и системы CPAP все чаще интегрируются с платформами мониторинга состояния новорожденных, что позволяет врачам отслеживать изменения в дыхании и быстро реагировать на изменения в состоянии пациента.

- Эти интегрированные системы поддерживают принятие клинических решений, предоставляя информацию в режиме реального времени, оповещения и анализ исторических данных, что повышает безопасность пациентов в отделениях интенсивной терапии новорожденных.

- Возможность централизации данных о дыхании наряду с другими жизненно важными параметрами повышает эффективность работы медицинских работников и способствует стандартизации оказания медицинской помощи.

- Управление респираторной функцией на основе данных особенно ценно при лечении новорожденных с крайне низкой массой тела, которые требуют постоянного мониторинга и точного вмешательства.

- Эта тенденция подчеркивает возрастающую роль передовых технологий мониторинга в улучшении респираторных показателей у новорожденных.

Обзор рынка респираторных устройств для интенсивной терапии новорожденных

Рынок сегментирован по типу продукции и конечному пользователю.

- По продукту

В зависимости от типа продукции, глобальный рынок респираторных устройств для интенсивной терапии новорожденных сегментирован на устройства и аксессуары, а также расходные материалы. Сегмент устройств занимал наибольшую долю рынка, составляющую 61,3% выручки в 2025 году, что обусловлено острой необходимостью в современных системах респираторной поддержки в отделениях интенсивной терапии новорожденных. Такие устройства, как аппараты ИВЛ, системы CPAP и оборудование для кислородной терапии, необходимы для лечения респираторного дистресс-синдрома и других легочных заболеваний у новорожденных. Рост числа преждевременных родов во всем мире значительно увеличивает спрос на эти жизненно важные системы. Технологические достижения, включая неинвазивную вентиляцию и автоматизированное управление кислородом, еще больше способствуют их внедрению. Больницы отдают приоритет высокоэффективным респираторным устройствам для повышения показателей выживаемости и улучшения клинических результатов. Значительные капиталовложения в инфраструктуру отделений интенсивной терапии новорожденных поддерживают устойчивый спрос. Получение разрешений регулирующих органов и постоянное обновление продукции ведущими производителями также укрепляют доминирование этого сегмента.

Ожидается, что сегмент аксессуаров и расходных материалов продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2026 по 2033 год, что обусловлено частым и интенсивным использованием таких изделий, как носовые канюли, маски, дыхательные контуры, фильтры и увлажнители. Эти компоненты требуют частой замены из-за строгих протоколов гигиены и инфекционного контроля в отделениях интенсивной терапии новорожденных. Усиление внимания к снижению числа внутрибольничных инфекций ускоряет спрос на одноразовые респираторные расходные материалы. Рост числа госпитализаций в отделения интенсивной терапии новорожденных напрямую приводит к увеличению потребления. Экономически эффективные инновации в продуктах и контракты на закупку для больниц дополнительно способствуют быстрому расширению. Сегмент выигрывает от стабильных, повторяющихся потоков доходов в медицинских учреждениях.

- Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок респираторных устройств для интенсивной терапии новорожденных сегментируется на больницы с отделениями интенсивной терапии новорожденных (ОИТН), специализированные клиники и дома престарелых. Сегмент больниц с ОИТН занимал наибольшую долю рынка в 68,7% в 2025 году, что обусловлено концентрацией случаев высокого риска среди новорожденных, требующих высококвалифицированной респираторной помощи. Больницы с ОИТН оснащены современными системами вентиляции и квалифицированным неонатологическим персоналом, что делает их основными пользователями респираторных устройств. Рост числа родов в больницах, особенно недоношенных и новорожденных с низкой массой тела, подпитывает устойчивый спрос. Государственные инвестиции в инфраструктуру охраны здоровья матери и новорожденного еще больше укрепляют этот сегмент. Больницы третичного уровня постоянно модернизируют оборудование в соответствии с международными клиническими стандартами. Наличие возмещения расходов на процедуры в ОИТН также способствует более высоким темпам внедрения. Все эти факторы в совокупности усиливают доминирование больниц с ОИТН.

Прогнозируется, что сегмент специализированных клиник будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 20,4% в период с 2026 по 2033 год, чему способствует расширение сети специализированных центров неонатальной и педиатрической помощи. Эти клиники все чаще занимаются респираторной поддержкой после выписки из отделения интенсивной терапии новорожденных и последующим уходом за новорожденными. Растущий спрос на децентрализованные медицинские услуги поддерживает рост за пределами крупных больниц. Миниатюризация технологий позволяет клиникам внедрять передовые, но компактные респираторные системы. Увеличение частных инвестиций в специализированные неонатальные центры, особенно в странах с развивающейся экономикой, еще больше ускоряет внедрение. Растущее предпочтение родителей к специализированным условиям оказания медицинской помощи также способствует быстрому расширению сегмента.

Региональный анализ рынка респираторных устройств для интенсивной терапии новорожденных

- Северная Америка доминировала на рынке устройств для респираторной поддержки новорожденных в отделениях интенсивной терапии, занимая примерно 36,4% выручки в 2025 году. Этому способствовали развитая инфраструктура здравоохранения для новорожденных, высокие расходы на здравоохранение и раннее внедрение технологически совершенных систем респираторной поддержки.

- Регион располагает хорошо развитыми отделениями интенсивной терапии для новорожденных, высокой доступностью квалифицированных специалистов по уходу за новорожденными и надежной системой возмещения расходов, которая поддерживает использование современных респираторных устройств для недоношенных и тяжелобольных новорожденных.

- Это доминирование дополнительно подкрепляется непрерывными инновациями в продукции, сильным присутствием ведущих производителей медицинского оборудования и растущим вниманием к улучшению показателей выживаемости новорожденных как в государственных, так и в частных медицинских учреждениях.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных в США

В 2025 году рынок устройств для респираторной терапии в отделениях интенсивной терапии новорожденных в США занял наибольшую долю выручки в Северной Америке, чему способствовали широкое распространение отделений интенсивной терапии для новорожденных, высокая частота преждевременных родов и значительные инвестиции в неонатальную медицину. Больницы в США все чаще отдают приоритет современным аппаратам искусственной вентиляции легких, системам CPAP и кислородной терапии для купирования дыхательной недостаточности у новорожденных. Надежная нормативно-правовая база страны, быстрое внедрение инновационных респираторных технологий и постоянный выпуск новых продуктов ключевыми производителями продолжают стимулировать рост рынка. Кроме того, активная клиническая исследовательская деятельность и раннее внедрение научно обоснованных протоколов неонатальной помощи также способствуют расширению рынка.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных в Европе

Прогнозируется, что рынок устройств для респираторной терапии новорожденных в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание к здоровью новорожденных, строгие клинические рекомендации и увеличение инвестиций в больничную инфраструктуру. Европейские страны сосредоточены на снижении уровня младенческой смертности за счет ранней диагностики и улучшения респираторной поддержки недоношенных детей. Особенно сильный рост наблюдается в Западной Европе, где развитые системы здравоохранения и стандартизированные методы работы отделений интенсивной терапии новорожденных способствуют внедрению сложных устройств для респираторной терапии в государственных и частных больницах.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных в Великобритании

Ожидается, что рынок устройств для искусственной вентиляции легких в отделениях интенсивной терапии новорожденных в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует стремление Национальной службы здравоохранения (NHS) улучшить показатели здоровья новорожденных. Повышение осведомленности о респираторных осложнениях у недоношенных детей и инвестиции в модернизацию отделений интенсивной терапии новорожденных стимулируют спрос на современные устройства для искусственной вентиляции легких. Растущее использование неинвазивных методов вентиляции и решений для непрерывного мониторинга также способствует росту рынка в отделениях интенсивной терапии новорожденных.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных в Германии

Ожидается, что рынок устройств для искусственной вентиляции легких в отделениях интенсивной терапии новорожденных в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, высокие стандарты неонатальной помощи и акцент на технологических инновациях. Упор на прецизионную медицину и безопасность пациентов в Германии способствует внедрению современных аппаратов искусственной вентиляции легких и систем мониторинга дыхания у новорожденных. Кроме того, развитая экосистема производства медицинских изделий в стране и стремление к повышению качества медицинской помощи также способствуют росту рынка.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных в Азиатско-Тихоокеанском регионе

Ожидается, что рынок устройств для респираторной поддержки новорожденных в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют рост рождаемости, улучшение доступа к медицинской помощи новорожденным и расширение больничной инфраструктуры. Правительства стран региона реализуют инициативы, направленные на снижение младенческой смертности и улучшение показателей здоровья матери и ребенка. Повышение осведомленности о респираторных заболеваниях новорожденных и растущие инвестиции в развитие отделений интенсивной терапии новорожденных ускоряют внедрение устройств респираторной поддержки в странах с развивающейся экономикой.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных в Японии

Рынок устройств для респираторной терапии новорожденных в Японии демонстрирует устойчивый рост благодаря развитой системе здравоохранения, пристальному вниманию к безопасности новорожденных и широкому внедрению технологически сложных медицинских устройств. Японские больницы делают упор на высокоточную респираторную терапию новорожденных, поддерживаемую современными аппаратами ИВЛ и системами мониторинга. Кроме того, старение населения страны и снижение рождаемости привели к усилению внимания здравоохранения к улучшению выживаемости и долгосрочных результатов лечения недоношенных и детей из группы высокого риска.

Анализ рынка респираторных устройств для интенсивной терапии новорожденных в Китае

В 2025 году китайский рынок респираторных устройств для интенсивной терапии новорожденных занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали расширение больничных сетей, рост расходов на здравоохранение и усиление государственных инициатив по улучшению ухода за новорожденными. Быстрая урбанизация, растущая осведомленность об осложнениях преждевременных родов и инвестиции в расширение отделений интенсивной терапии новорожденных стимулируют спрос на респираторные устройства для новорожденных. Наличие отечественных производителей и растущая доступность экономически эффективных респираторных решений дополнительно способствуют росту рынка в Китае.

Доля рынка респираторных устройств для интенсивной терапии новорожденных

В отрасли производства респираторных устройств для интенсивной терапии новорожденных лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Philips Healthcare (Нидерланды)

- Medtronic plc (Ирландия)

- Drägerwerk AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Fisher & Paykel Healthcare (Новая Зеландия)

- ResMed Inc. (США)

- Vyaire Medical (США)

- Корпорация Masimo (США)

- Nihon Kohden Corporation (Япония)

- Hamilton Medical AG (Швейцария)

- Атомная медицинская корпорация (Япония)

- Бектон, Дикинсон и компания (США)

- Allied Healthcare Products, Inc. (США)

- Sechrist Industries, Inc. (США)

- Medin Medical Innovations GmbH (Германия)

- Inspiration Healthcare Group plc (Великобритания)

- Smiths Medical (Великобритания)

- Minray Medical International Limited (Китай)

- Neotech Products LLC (США)

Последние разработки на мировом рынке респираторных устройств для интенсивной терапии новорожденных

- В июле 2023 года компания Drägerwerk AG & Co. KGaA объявила о получении одобрения Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свои новые аппараты искусственной вентиляции легких — Evita V600, V800 и Babylog VN800, предназначенные для обеспечения респираторной поддержки взрослых, новорожденных и недоношенных детей, расширяя клиническую гибкость и технологии в отделениях интенсивной терапии новорожденных.

- В сентябре 2023 года компания Hamilton Medical открыла в Индии новый производственный комплекс для выпуска компактных аппаратов искусственной вентиляции легких для новорожденных, что позволило сократить сроки поставки примерно на 40% и улучшить доступность современных систем респираторной поддержки для новорожденных в Южной Азии.

- В марте 2024 года компания Medtronic выпустила новый аппарат искусственной вентиляции легких для новорожденных с адаптивной поддержкой давления, управляемый искусственным интеллектом. Он предназначен для регулировки давления от вдоха к вдоху с целью улучшения показателей оксигенации у недоношенных детей и снижения необходимости ручной регулировки, что отражает достижения в области интеллектуальных респираторных технологий.

- В апреле 2024 года компания Philips Healthcare представила носимый неонатальный респираторный монитор, совместимый с облачными платформами телемедицины, обеспечивающий непрерывную передачу данных и дистанционный мониторинг состояния новорожденных, а также улучшающий координацию ухода после выписки.

- В апреле 2025 года компания AngelEye Health представила AIVision — усовершенствованную прикроватную камеру для отделений интенсивной терапии новорожденных, работающую на основе искусственного интеллекта и способную выявлять ранние признаки дыхательной недостаточности и нейромоторных нарушений с помощью компьютерного зрения. Она предоставляет данные в режиме реального времени для принятия решений по оказанию респираторной помощи новорожденным.

- В июне 2025 года компания Getinge выпустила неонатальную версию своего аппарата ИВЛ Servo-c, позволяющую оказывать индивидуальную респираторную поддержку недоношенным новорожденным, сохраняя при этом универсальность для более широкого круга пациентов — это значительное обновление в технологии ИВЛ для неонатальных отделений.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.