Global Metacarpel Joint Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.06 Billion

USD

1.77 Billion

2024

2032

USD

1.06 Billion

USD

1.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.06 Billion | |

| USD 1.77 Billion | |

| % | |

|

Сегментация мирового рынка имплантатов пястных суставов по местоположению (запястье, большой палец и кисть), типу связки (ладонная связка и коллатеральная связка), конечным пользователям (больницы и специализированные ортопедические клиники), биоматериалам (металлические, керамические, полимерные и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка имплантатов пястно-запястного сустава

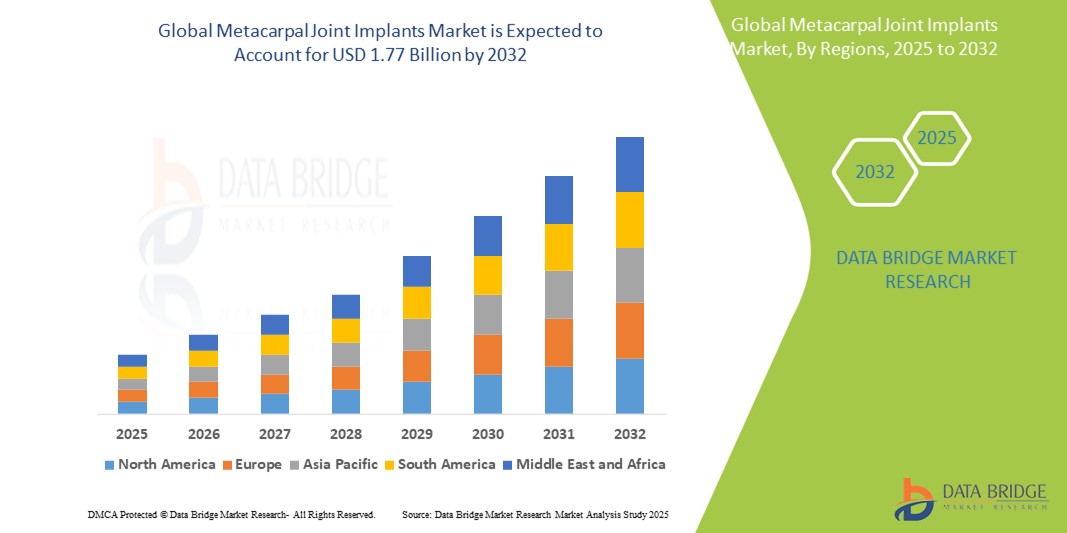

- Объем мирового рынка имплантатов пястных суставов оценивался в 1,06 млрд долларов США в 2024 году и, как ожидается , достигнет 1,77 млрд долларов США к 2032 году при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью артрита , травматических повреждений и врожденных деформаций, требующих хирургического вмешательства для реконструкции пястно-фаланговых суставов, особенно среди стареющего населения.

- Кроме того, растущий спрос на минимально инвазивные процедуры, достижения в области биоматериалов и улучшенные конструкции имплантатов с улучшенной подвижностью и биосовместимостью вносят значительный вклад в расширение рынка. Эта динамика поощряет внедрение имплантатов пястных суставов во всем мире, усиливая их роль в современной ортопедической помощи и стимулируя рост рынка

Анализ рынка имплантатов пястно-запястного сустава

- Имплантаты пястно-фаланговых суставов, используемые при хирургическом лечении дегенеративных заболеваний суставов, травм и деформаций, затрагивающих пястно-фаланговые суставы, становятся все более необходимыми в ортопедических и реконструктивных операциях на кисти из-за их способности восстанавливать функцию, уменьшать боль и улучшать подвижность пораженных пальцев.

- Растущая распространенность остеоартрита и ревматоидного артрита, особенно среди пожилого населения, а также растущая осведомленность о восстановлении функций рук являются основными факторами спроса на имплантаты пястных суставов.

- Северная Америка доминировала на рынке имплантатов пястно-запястных суставов с наибольшей долей выручки в 39,1% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой частотой заболеваний, связанных с руками, и наличием крупных производителей ортопедических устройств, при этом США лидировали благодаря раннему внедрению инновационных технологий имплантации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантатов пястных суставов в прогнозируемый период из-за увеличения численности гериатрического населения, расширения доступа к ортопедической помощи и роста расходов на здравоохранение.

- Сегмент Palmer Ligament доминировал на рынке имплантатов для пястно-фаланговых суставов с долей рынка 55,2% в 2024 году, что обусловлено его способностью стабилизировать пястно-фаланговый сустав и его частым использованием в реконструктивных процедурах после травм или дегенеративных изменений.

Область применения отчета и сегментация рынка имплантатов пястных суставов

|

Атрибуты |

Ключевые сведения о рынке имплантатов пястно-запястного сустава |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка имплантатов пястно-суставного сустава

«Достижения в области имплантационных материалов и минимально инвазивной техники»

- Значимой и набирающей силу тенденцией на мировом рынке имплантатов пястных суставов является постоянное совершенствование биоматериалов для имплантатов и растущее внедрение малоинвазивных хирургических методов, направленных на улучшение результатов лечения пациентов и сокращение времени восстановления.

- Например, новые силиконовые и пироуглеродные имплантаты разрабатываются для обеспечения повышенной прочности, биосовместимости и подвижности суставов, минимизируя износ и иммунный ответ, воспроизводя при этом естественную кинематику суставов. Такие компании, как Stryker и Wright Medical, находятся на переднем крае, внедряя инновации, которые сочетают гибкие материалы с анатомической репликацией суставов

- Минимально инвазивные хирургические методы набирают популярность, поскольку они обеспечивают более быстрое восстановление, более низкие показатели осложнений и меньшее рубцевание. Хирурги теперь все чаще используют меньшие разрезы и инструменты с визуальным контролем для установки имплантатов с высокой точностью, особенно для пациентов с артритом или травматическим повреждением суставов

- Эти разработки дополняются персонализированными решениями в области имплантации, где предоперационная визуализация и 3D-печать используются для проектирования имплантатов, соответствующих индивидуальной анатомии, тем самым улучшая посадку имплантата и долгосрочный успех.

- Эта тенденция к использованию современных биоматериалов, имплантатов, специфичных для пациента, и менее инвазивных процедур в корне меняет стандарт лечения в реконструктивных операциях на руках и суставах. Следовательно, такие компании, как Zimmer Biomet, сосредоточены на исследованиях и разработках имплантатов следующего поколения, которые соответствуют этим меняющимся клиническим и пациентским ожиданиям.

Динамика рынка имплантатов пястно-суставных суставов

Водитель

«Рост заболеваемости заболеваниями суставов и потребность в функциональном восстановлении»

- Растущее глобальное бремя заболеваний суставов, таких как остеоартрит и ревматоидный артрит, в сочетании со старением населения, подверженного дегенеративным и травматическим заболеваниям рук, является ключевым фактором увеличения спроса на имплантаты пястных суставов.

- Например, в январе 2024 года компания Wright Medical Group представила имплантат MCP нового поколения на основе силикона, специально разработанный для улучшения подвижности суставов и снижения послеоперационных осложнений у пациентов с артритом, что подчеркивает нацеленность отрасли на инновации в ответ на клинические потребности.

- Поскольку все больше пациентов стремятся улучшить функцию руки и облегчить боль, особенно после травм или из-за хронических заболеваний, имплантаты пястных суставов представляют собой эффективное решение для восстановления диапазона движений, силы хвата и общего качества жизни.

- Более того, достижения в области хирургических методов и конструкции имплантатов делают реконструкцию суставов кисти более доступной и эффективной, побуждая как хирургов, так и пациентов выбирать вмешательства с использованием имплантатов.

- Растущая доступность специализированной ортопедической помощи, растущая осведомленность о восстановлении функции руки и благоприятные сценарии возмещения на развитых рынках еще больше поддерживают растущее принятие имплантатов пястных суставов. Эта тенденция особенно очевидна в больницах и специализированных клиниках, оснащенных экспертизой и инфраструктурой для выполнения этих процедур

Сдержанность/Вызов

«Послеоперационные осложнения и строгий нормативный надзор»

- Послеоперационные осложнения, такие как ослабление имплантата, тугоподвижность суставов и аллергические реакции на материалы имплантата, создают значительные проблемы для более широкого внедрения имплантатов пястных суставов. Эти риски могут удерживать как пациентов, так и хирургов от выбора вмешательств на основе имплантатов, особенно в пожилом возрасте или у пациентов с сопутствующими заболеваниями

- Например, клинические отчеты выявили случаи синовита силикона или реакции на инородное тело после длительной имплантации, особенно у пациентов с интенсивной нагрузкой на руки, что способствует осторожности в клинических рекомендациях.

- Решение этих проблем требует постоянных инноваций в области биосовместимых материалов, улучшенных конструкций имплантатов и персонализированных хирургических подходов. Такие компании, как Zimmer Biomet и Stryker, инвестируют в биоматериалы и методы следующего поколения, направленные на снижение этих осложнений и улучшение долгосрочных результатов

- Кроме того, строгий процесс утверждения регулирующими органами имплантируемых медицинских устройств, особенно на таких рынках, как США (FDA) и ЕС (маркировка CE), увеличивает время и стоимость разработки продукта, что может помешать своевременному внедрению инновационных продуктов.

- Эти нормативные барьеры в сочетании с высокими затратами на разработку и необходимостью обширной клинической проверки могут быть особенно сложными для небольших производителей. Преодоление этих проблем посредством улучшения дизайна клинических испытаний, сотрудничества с регуляторами и долгосрочных данных по безопасности будет иметь важное значение для обеспечения постоянного роста рынка

Объем рынка имплантатов пястных суставов

Рынок сегментирован по местоположению, типу связки, конечным пользователям и биоматериалу.

- По местоположению

Рынок имплантатов пястно-запястного сустава сегментирован по местоположению на запястье, большой палец и кисть. Жилой сегмент доминировал на рынке в 2024 году, что обусловлено растущим принятием экосистем умного дома, повышением осведомленности о безопасности дома и удобством удаленного запирания/отпирания. Развитие рынка недвижимости и бум краткосрочной аренды также способствовали принятию.

Ожидается, что сегмент запястья будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом числа травм запястья, ростом гериатрического населения и растущей осведомленностью о профилактических и реабилитационных ортопедических решениях. Спрос на функциональные, жесткие и мягкие ортезы запястья подпитывается как поставщиками медицинских услуг, так и потребителями, ищущими поддержку при расстройствах запястья.

- По типу связки

На основе типа связки рынок имплантатов пястных суставов сегментирован на ладонную связку и коллатеральную связку. Сегмент ладонной связки доминировал на рынке с долей 55,2% в 2024 году из-за его центральной роли в стабилизации суставов и его частого участия в хирургическом восстановлении и реконструкции после травм или дегенерации. Хирургические методы часто фокусируются на восстановлении целостности ладонной связки для обеспечения стабильности имплантата и долгосрочной функциональности сустава.

Ожидается, что сегмент коллатеральных связок будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено повышенным вниманием хирургов к латеральной стабильности суставов при операциях на пястно-фаланговых суставах, особенно при вывихах, связанных с травмами.

- Конечными пользователями

На основе конечных пользователей рынок имплантатов пястных суставов сегментирован на больницы и специализированные ортопедические клиники. Больницы имели наибольшую долю выручки в 62,9% в 2024 году, что объясняется большим объемом операций, доступом к передовому хирургическому оборудованию и наличием специализированных ортопедических отделений. Больничные учреждения также являются предпочтительными для сложных процедур по реконструкции суставов, требующих многопрофильной помощи.

Ожидается, что специализированные ортопедические клиники будут расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных процедур артропластики, экономической эффективностью и растущим спросом на специализированную помощь при заболеваниях рук и верхних конечностей в специализированных учреждениях.

- По биоматериалам

На основе биоматериала рынок имплантатов пястно-запястного сустава сегментируется на металлические, керамические, полимерные и другие. Полимерный сегмент, в частности силиконовые имплантаты, доминировал на рынке с долей 45,3% в 2024 году из-за их длительного использования в артропластике ПФП, экономической эффективности и благоприятной биосовместимости. Эти имплантаты широко применяются благодаря своей гибкости, простоте имплантации и удовлетворительным функциональным результатам.

Ожидается, что металлический сегмент будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено спросом на более прочные и износостойкие материалы для имплантатов, особенно в случаях высокого спроса или ревизии. Титановые и кобальт-хромовые сплавы все чаще используются из-за их прочности и долговечности в новых конструкциях имплантатов.

Региональный анализ рынка имплантатов пястных суставов

- Северная Америка доминировала на рынке имплантатов пястных суставов с наибольшей долей выручки в 39,1% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокой частотой заболеваний кистей рук и присутствием крупных производителей ортопедических устройств.

- Пациенты и поставщики медицинских услуг в регионе все чаще отдают предпочтение решениям на основе имплантатов для восстановления функциональности суставов, особенно благодаря усовершенствованным хирургическим методам и благоприятной политике возмещения расходов на процедуры эндопротезирования суставов.

- Лидерство региона дополнительно подкрепляется активной научно-исследовательской деятельностью, ранним внедрением инновационных материалов для имплантации и растущим стареющим населением, ищущим эффективные методы восстановления подвижности, что делает имплантацию пястно-запястного сустава широко распространенным ортопедическим вмешательством.

Обзор рынка имплантатов пястных суставов в США

Рынок имплантатов пястно-запястного сустава в США получил наибольшую долю выручки в 79% в 2024 году в Северной Америке, чему способствовала высокая распространенность артрита, хорошо налаженная система ортопедического здравоохранения и возросшая осведомленность о восстановлении функции руки. Пациенты все чаще выбирают хирургическое вмешательство для восстановления подвижности и облегчения хронической боли. Сильное присутствие ведущих производителей имплантатов, постоянные усилия по НИОКР и поддерживающая политика возмещения расходов еще больше усиливают рост рынка. Более того, растущее пожилое население и раннее внедрение передовых технологий имплантации ускоряют спрос на имплантаты пястно-запястного сустава

Обзор европейского рынка имплантатов пястных суставов

Рынок имплантатов пястно-запястных суставов в Европе, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом заболеваемости ревматоидным артритом и травматическими заболеваниями рук. Достижения в хирургических методах, расширение доступа к специализированной ортопедической помощи и поддерживающая инфраструктура здравоохранения способствуют внедрению имплантатов суставов. Европейские страны также инвестируют в гериатрическую помощь и сохранение подвижности, что способствует использованию имплантатов MCP как в плановых, так и в реконструктивных операциях. На рынке наблюдается активное внедрение как в государственном, так и в частном секторе здравоохранения.

Обзор рынка имплантатов пястных суставов в Великобритании

Ожидается, что рынок имплантатов пястных суставов в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым растущим спросом на восстановление функций рук и ростом амбулаторных процедур на суставах. Повышение осведомленности о раннем лечении заболеваний рук и акцент на поддержании качества жизни пожилых людей являются способствующими факторами. Инвестиции NHS в ортопедическую помощь, наряду с наличием научно-исследовательских институтов и клинических инновационных центров, способствуют внутреннему принятию новых технологий имплантации.

Обзор рынка имплантатов пястных суставов в Германии

Ожидается, что рынок имплантатов пястных суставов в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено развитой медицинской инфраструктурой страны и сильным акцентом на точную хирургию. Высокая осведомленность о нарушениях опорно-двигательного аппарата, особенно среди пожилых людей, и спрос на инновационные биосовместимые имплантаты поддерживают рост рынка. Немецкие производители и больницы все больше сотрудничают в разработке и испытании новых материалов для имплантатов, которые уменьшают осложнения и продлевают срок службы имплантатов.

Обзор рынка имплантатов пястных суставов в Азиатско-Тихоокеанском регионе

Рынок имплантатов пястных суставов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в период с 2025 по 2032 год, что обусловлено ростом гериатрического населения, расширением доступа к здравоохранению и повышением осведомленности об ортопедических методах лечения в таких странах, как Китай, Япония и Индия. Государственные инициативы в области здравоохранения и инвестиции в хирургическую инфраструктуру улучшают раннюю диагностику и вмешательство. Доступность и рост внутреннего производства ортопедических имплантатов в регионе также расширяют доступ и ускоряют проникновение на рынок в городских и полугородских районах.

Обзор рынка имплантатов пястных суставов в Японии

Рынок имплантатов пястно-запястного сустава в Японии набирает обороты из-за стареющей демографической группы страны и акцента на поддержании мобильности и независимости в пожилом возрасте. Технологически продвинутая система здравоохранения в сочетании с культурой раннего медицинского вмешательства поддерживает широкое использование имплантатов суставов. Хирурги в Японии все чаще используют минимально инвазивные методы и прецизионные имплантаты, а растущая интеграция цифровой диагностики в хирургию кисти еще больше подпитывает спрос на высокопроизводительные имплантаты MCP.

Обзор рынка имплантатов пястных суставов в Индии

Рынок имплантатов пястных суставов в Индии составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением среднего класса в стране, повышением доступности ортопедической помощи и ростом числа травм и артритов. По мере повышения осведомленности о реконструктивной хирургии кисти как городские, так и города второго уровня наблюдают рост спроса на имплантаты. Рост специализированных ортопедических клиник, местное производство экономически эффективных имплантатов и влияние инициатив общественного здравоохранения являются ключевыми факторами, ускоряющими рынок в Индии.

Доля рынка имплантатов пястно-запястного сустава

Индустрию имплантатов пястно-запястных суставов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet (США)

- Страйкер (США)

- Корпорация Integra LifeSciences (США)

- Смит+Нейфью (Великобритания)

- Acumed LLC, (США)

- DePuy Synthes (США)

- Артрекс (США)

- Exactech (США)

- Медартис (Швейцария)

- Биотехни (Франция)

- ТЕКНИМЕД (Франция)

- MatOrtho (Великобритания)

- KeriMedical (Швейцария)

- Аддитивная ортопедия (США)

- LimaCorporate (Италия)

- Группа компаний «Корин» (Великобритания)

- ЧМ (Польша)

- BioPro Implants (США)

- B. Braun SE (Германия)

Каковы последние события на мировом рынке имплантатов пястных суставов?

- В апреле 2023 года компания Zimmer Biomet Holdings, Inc. объявила о расширении своего портфолио имплантатов для кистей и запястий, выпустив силиконовый имплантат для пястно-фалангового сустава (MCP) нового поколения. Этот продукт, разработанный для повышения гибкости и биосовместимости, направлен на снижение осложнений, таких как износ и перелом имплантата, улучшая долгосрочные результаты для пациентов с артритом и травмами. Разработка подчеркивает фокус Zimmer Biomet на решении неудовлетворенных клинических потребностей с помощью инноваций в материалах и эргономичного дизайна.

- В марте 2023 года Stryker Corporation представила усовершенствованный титановый имплантат пястного сустава, напечатанный на 3D-принтере, разработанный для оптимальной интеграции костей и индивидуальной подгонки. Это нововведение использует аддитивное производство и моделирование для конкретного пациента, что позволяет хирургам-ортопедам подгонять имплантаты для лучшего выравнивания и восстановления подвижности суставов. Запуск отражает приверженность компании точной ортопедии и решениям для имплантатов нового поколения

- В феврале 2023 года Wright Medical Group NV, дочерняя компания Stryker, начала клинические испытания пироуглеродного имплантата MCP, направленного на повышение прочности суставов и снижение долгосрочного воспаления. Исследование, проведенное в ключевых ортопедических центрах в США и Европе, подчеркивает инвестиции компании в передовые материалы, которые воспроизводят механические свойства естественных суставов, решая как боль, так и функциональные ограничения при дегенеративных заболеваниях рук.

- В январе 2023 года Integra LifeSciences Holdings Corporation объединилась с ведущими хирургами кисти для разработки усовершенствованного хирургического набора для процедур имплантации суставов MCP. Набор включает в себя минимально инвазивные инструменты, предназначенные для сокращения времени операции и послеоперационных осложнений. Эта разработка отражает стратегическую направленность Integra на упрощение сложных операций на кисти и поддержку более широкого внедрения имплантатов MCP за счет хирургических инноваций

- В январе 2023 года компания Additive Orthopaedics, LLC, известная своей работой в области ортопедических решений, напечатанных на 3D-принтере, объявила о выходе на рынок имплантатов пястных суставов с настраиваемыми прототипами имплантатов. Эти конструкции направлены на удовлетворение особых анатомических потребностей пациентов с тяжелыми деформациями суставов, и компания активно добивается получения разрешения регулирующих органов. Этот шаг иллюстрирует растущую тенденцию применения технологий 3D-печати в эндопротезировании малых суставов для улучшения результатов лечения пациентов.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.